- Управление затратами и прибылью корпорации

Содержание

- 2. 1. Эффект операционного рычага В современных корпоративных финансах управление затратами рассматривается в тесной взаимосвязи с результатами

- 3. Политика текущего управления затратами корпорации - это динамичная совокупность управленческих действий, направленных на оптимизацию затрат с

- 4. Деление затрат (издержек) на условно- постоянные и условно-переменные позволяет оперативно управлять прибылью корпорации. Условно-переменные затраты (издержки)

- 5. Условно-постоянные затраты (издержки) (Fixed costs, FC) остаются неизменными при изменениях объема производства в анализируемом периоде (квартал,

- 6. Условно - постоянные затраты изменяются под воздействием факторов не связанных с изменением объема производства: - рост

- 7. Деление затрат на постоянные и переменные необходимо при принятии следующих финансовых управленческих решений: Оценка окупаемости затрат.

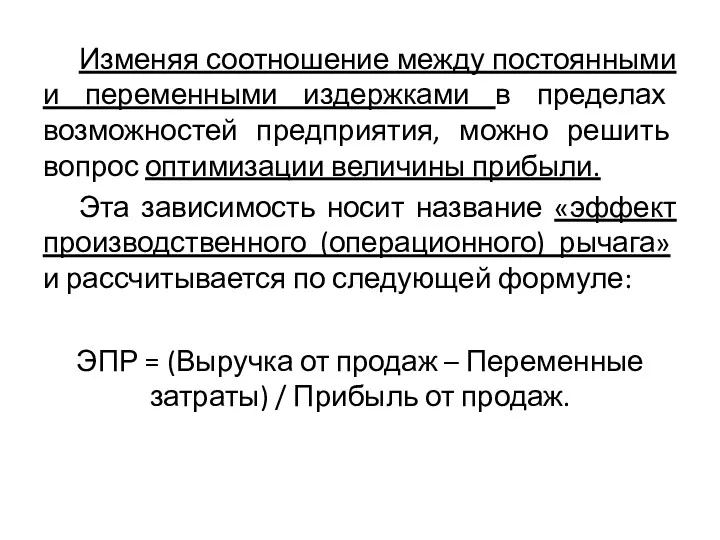

- 8. Изменяя соотношение между постоянными и переменными издержками в пределах возможностей предприятия, можно решить вопрос оптимизации величины

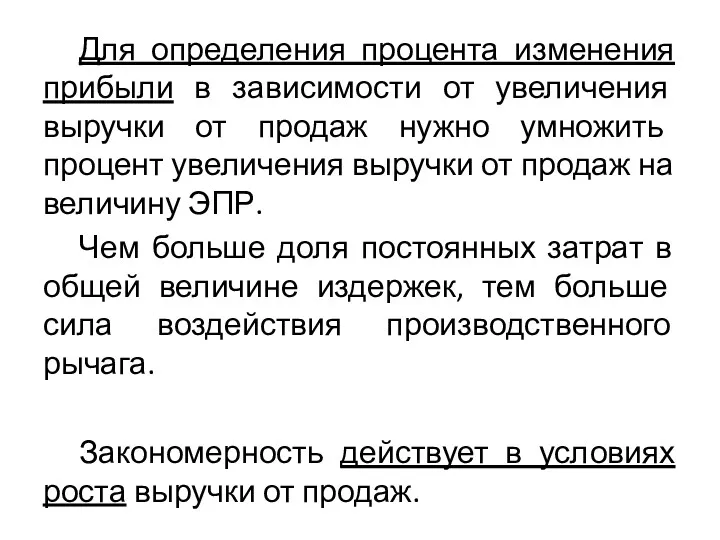

- 9. Для определения процента изменения прибыли в зависимости от увеличения выручки от продаж нужно умножить процент увеличения

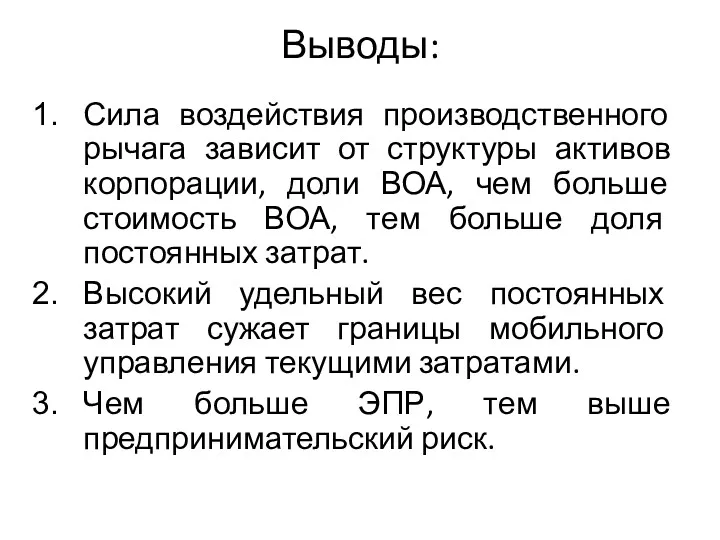

- 10. Выводы: Сила воздействия производственного рычага зависит от структуры активов корпорации, доли ВОА, чем больше стоимость ВОА,

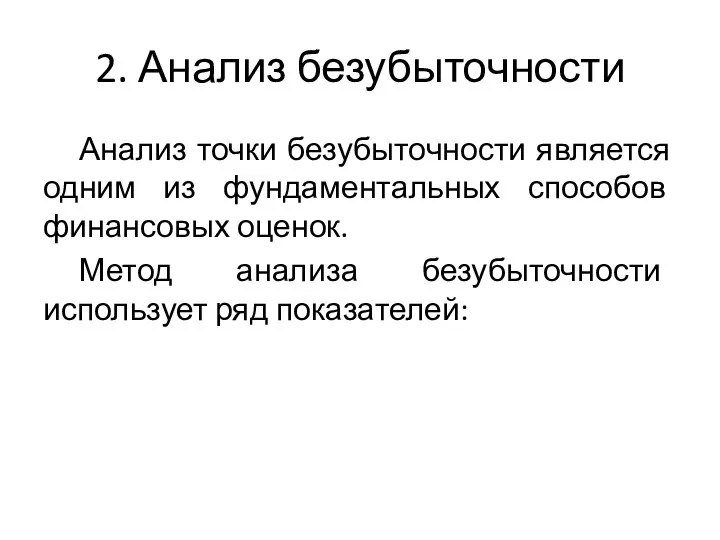

- 11. 2. Анализ безубыточности Анализ точки безубыточности является одним из фундаментальных способов финансовых оценок. Метод анализа безубыточности

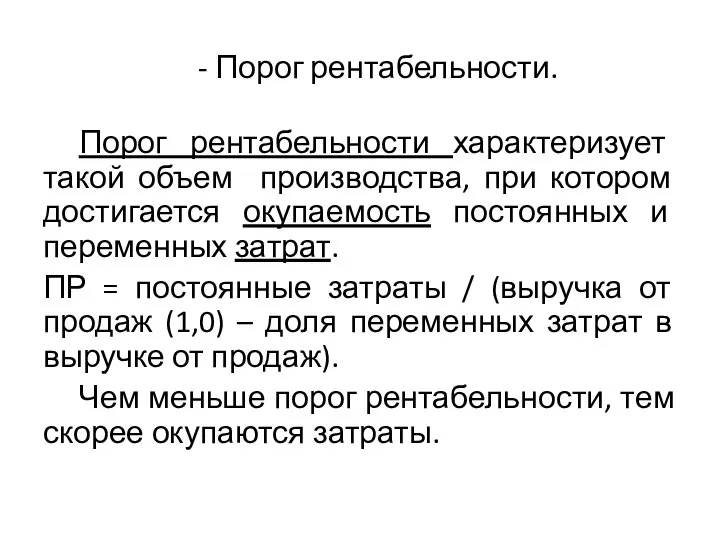

- 12. - Порог рентабельности. Порог рентабельности характеризует такой объем производства, при котором достигается окупаемость постоянных и переменных

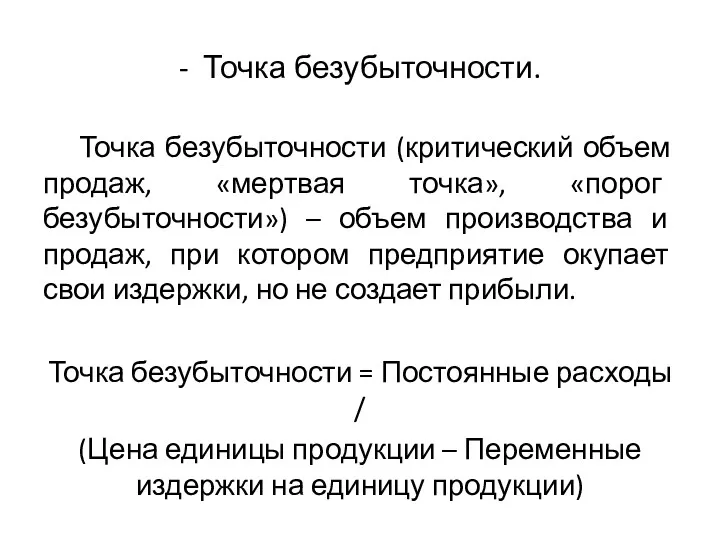

- 13. - Точка безубыточности. Точка безубыточности (критический объем продаж, «мертвая точка», «порог безубыточности») – объем производства и

- 14. - Запас финансовой прочности Запас финансовой прочности показывает насколько можно сократить объем деятельности до порога безубыточности

- 15. Стратегия управления текущими затратами корпорации решает следующие задачи: Определение суммарных текущих затрат необходимых для выпуска определенного

- 16. 3. Планирование выручки и прибыли корпорации. 3.1 Планирование выручки от продаж необходимо для определения прибыли и

- 17. Объем выручки от продаж зависит от следующих факторов: Ценовой политики. Объема продаж. Ставок косвенных налогов и

- 18. Информационная база для планирования выручки от продаж Производственная программа (объем и состав производимой продукции за календарный

- 19. Управление прибылью корпорации обеспечивается системой мероприятий по расчету и прогнозированию отдельных её видов от текущей и

- 20. Планирование прибыли корпорации включает два взаимосвязанных процесса Определение бухгалтерской прибыли и выявление факторов, влияющих не ее

- 21. Методы планирования прибыли (доклады на практическом занятии) Метод прямого счета. Аналитический метод. Планирование по уровню базовой

- 22. Чистая прибыль отчетного года может быть направлена корпорацией: На выплату дивидендов учредителям (участникам). На выплату причитающихся

- 23. Увеличение доли собственного капитала за счет нераспределенной прибыли способствует укреплению финансовой независимости корпорации от внешних источников

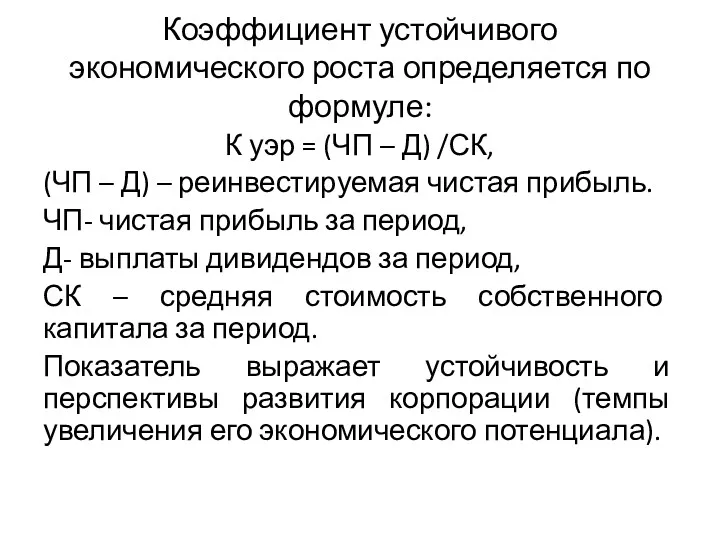

- 24. Коэффициент устойчивого экономического роста определяется по формуле: К уэр = (ЧП – Д) /СК, (ЧП –

- 25. Вопросы к практическому занятию (начало) Дайте определение политики текущего управления затратами корпорации. Что такое условно-постоянные затраты?

- 27. Скачать презентацию

1. Эффект операционного рычага

В современных корпоративных финансах управление затратами рассматривается

1. Эффект операционного рычага

В современных корпоративных финансах управление затратами рассматривается

Политика текущего управления затратами корпорации - это динамичная совокупность управленческих действий,

Политика текущего управления затратами корпорации - это динамичная совокупность управленческих действий,

Деление затрат (издержек) на условно- постоянные и условно-переменные позволяет оперативно управлять

Деление затрат (издержек) на условно- постоянные и условно-переменные позволяет оперативно управлять

Условно-постоянные затраты (издержки) (Fixed costs, FC) остаются неизменными при изменениях объема

Условно-постоянные затраты (издержки) (Fixed costs, FC) остаются неизменными при изменениях объема

Условно - постоянные затраты изменяются под воздействием факторов не связанных с

Условно - постоянные затраты изменяются под воздействием факторов не связанных с

Деление затрат на постоянные и переменные необходимо при принятии следующих финансовых

Деление затрат на постоянные и переменные необходимо при принятии следующих финансовых

Изменяя соотношение между постоянными и переменными издержками в пределах возможностей предприятия,

Изменяя соотношение между постоянными и переменными издержками в пределах возможностей предприятия,

Для определения процента изменения прибыли в зависимости от увеличения выручки от

Для определения процента изменения прибыли в зависимости от увеличения выручки от

Выводы:

Сила воздействия производственного рычага зависит от структуры активов корпорации, доли ВОА,

Выводы:

Сила воздействия производственного рычага зависит от структуры активов корпорации, доли ВОА,

2. Анализ безубыточности

Анализ точки безубыточности является одним из фундаментальных способов

2. Анализ безубыточности

Анализ точки безубыточности является одним из фундаментальных способов

- Порог рентабельности.

Порог рентабельности характеризует такой объем производства, при котором достигается

- Порог рентабельности.

Порог рентабельности характеризует такой объем производства, при котором достигается

- Точка безубыточности.

Точка безубыточности (критический объем продаж, «мертвая точка», «порог безубыточности»)

- Точка безубыточности.

Точка безубыточности (критический объем продаж, «мертвая точка», «порог безубыточности»)

- Запас финансовой прочности

Запас финансовой прочности показывает насколько можно сократить объем

- Запас финансовой прочности

Запас финансовой прочности показывает насколько можно сократить объем

Стратегия управления текущими затратами корпорации решает следующие задачи:

Определение суммарных текущих затрат

Стратегия управления текущими затратами корпорации решает следующие задачи:

Определение суммарных текущих затрат

3. Планирование выручки и прибыли корпорации.

3.1 Планирование выручки от продаж

3. Планирование выручки и прибыли корпорации.

3.1 Планирование выручки от продаж

Объем выручки от продаж зависит от следующих факторов:

Ценовой политики.

Объема продаж.

Ставок косвенных

Объем выручки от продаж зависит от следующих факторов:

Ценовой политики.

Объема продаж.

Ставок косвенных

Информационная база для планирования выручки от продаж

Производственная программа (объем и состав

Информационная база для планирования выручки от продаж

Производственная программа (объем и состав

Управление прибылью корпорации обеспечивается системой мероприятий по расчету и прогнозированию отдельных

Управление прибылью корпорации обеспечивается системой мероприятий по расчету и прогнозированию отдельных

Планирование прибыли корпорации включает два взаимосвязанных процесса

Определение бухгалтерской прибыли и выявление

Планирование прибыли корпорации включает два взаимосвязанных процесса

Определение бухгалтерской прибыли и выявление

Методы планирования прибыли (доклады на практическом занятии)

Метод прямого счета.

Аналитический метод.

Планирование по

Методы планирования прибыли (доклады на практическом занятии)

Метод прямого счета.

Аналитический метод.

Планирование по

Чистая прибыль отчетного года может быть направлена корпорацией:

На выплату дивидендов учредителям

Чистая прибыль отчетного года может быть направлена корпорацией:

На выплату дивидендов учредителям

Увеличение доли собственного капитала за счет нераспределенной прибыли способствует укреплению

Увеличение доли собственного капитала за счет нераспределенной прибыли способствует укреплению

Коэффициент устойчивого экономического роста определяется по формуле:

К уэр = (ЧП –

Коэффициент устойчивого экономического роста определяется по формуле:

К уэр = (ЧП –

Вопросы к практическому занятию (начало)

Дайте определение политики текущего управления затратами корпорации.

Что

Вопросы к практическому занятию (начало)

Дайте определение политики текущего управления затратами корпорации.

Что

Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК

Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК Элементы аудиторского заключения

Элементы аудиторского заключения Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года

Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года Управление личными финансами. Доходы семьи

Управление личными финансами. Доходы семьи Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Порядок работы с бланками и разными ценностями

Порядок работы с бланками и разными ценностями Korporacje międzynarodowe. Wykład V. Atrakcyjność inwestycyjna Polski

Korporacje międzynarodowe. Wykład V. Atrakcyjność inwestycyjna Polski Бухгалтерский учет ПФИ по МСФО

Бухгалтерский учет ПФИ по МСФО Налог на имущество организаций

Налог на имущество организаций Обучающий семинар. Инициативное бюджетирование в Пермском крае

Обучающий семинар. Инициативное бюджетирование в Пермском крае Вклады. Простые и сложные проценты

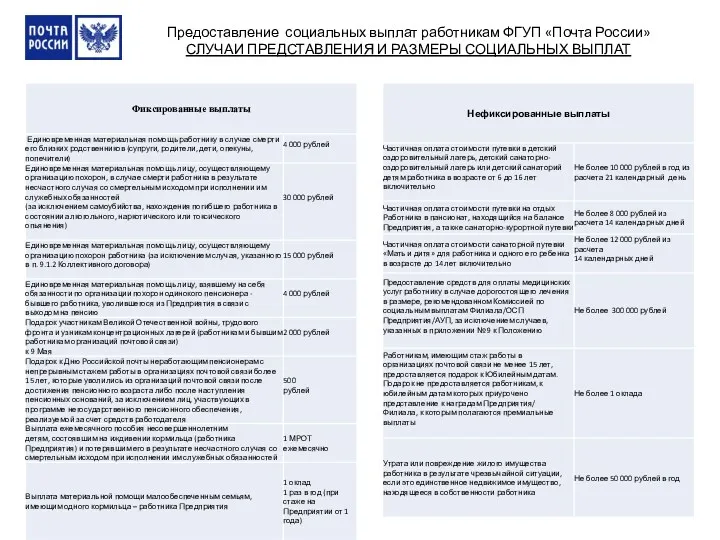

Вклады. Простые и сложные проценты Социальные выплаты работникам ФГУП Почта России

Социальные выплаты работникам ФГУП Почта России Финансы и управленческий учет

Финансы и управленческий учет Сақтандыру қызметінің. Құқықтық негіздері

Сақтандыру қызметінің. Құқықтық негіздері Хозяйственный учет. Сущность и значение бухгалтерского учета. (Тема 1)

Хозяйственный учет. Сущность и значение бухгалтерского учета. (Тема 1) Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Развитие национальной платежной системы в России

Развитие национальной платежной системы в России Учет производственных запасов предприятия. Тема 4

Учет производственных запасов предприятия. Тема 4 Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1

Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1 Планирование и бюджетирование

Планирование и бюджетирование Анализ прибыли и рентабельности предприятия. (Тема 2.7)

Анализ прибыли и рентабельности предприятия. (Тема 2.7) История становления и развития Центрального банка России

История становления и развития Центрального банка России Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Понятие и назначение финансов

Понятие и назначение финансов Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов