- Налог на имущество организаций

Содержание

- 2. Налог на имущество организаций Налог на имущество организаций – это один из обязательных налогов ОСНО для

- 3. Налогом на имущество облагается все движимое и недвижимое имущество организаций, подробный перечень которого указан в статье

- 4. Кто платит налог Платят налог российские организации, при соблюдении следующих условий: На балансе есть движимое (дата

- 5. Кто не платит налог Не платят налог организации, которые являются организаторами XXII Олимпийских зимних игр и

- 6. Объекты, которые не подлежат налогообложению: - земельные участки и прочие объекты природопользования; - имущество федеральных органов

- 7. ледоколы и прочие суда; объекты космической отрасли; движимое имущество, находящееся на балансе начиная с 01.01.2013 г.;

- 9. Категории, которые пользуются льготами по налогу на имущество: - организации уголовно-процессуальной системы в отношении имущества, которое

- 10. - организации, занимающиеся выпуском фармацевтической продукции, касаемо имущества, которое используется для производства препаратов направленных на борьбу

- 11. Налоговая база Начиная с 2014 года расчет налоговой базы производится по двум вариантам: Налоговая база определяется

- 12. Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер

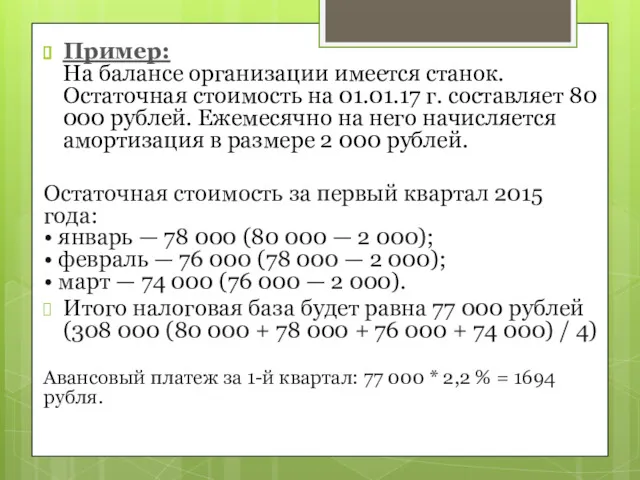

- 13. Пример: На балансе организации имеется станок. Остаточная стоимость на 01.01.17 г. составляет 80 000 рублей. Ежемесячно

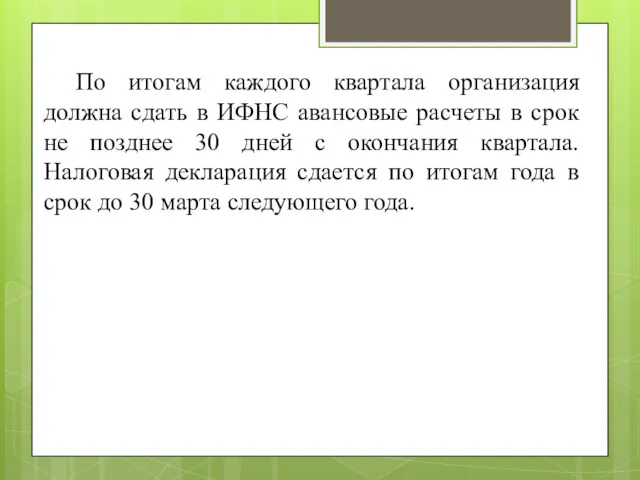

- 14. По итогам каждого квартала организация должна сдать в ИФНС авансовые расчеты в срок не позднее 30

- 15. Налоговый период. Отчетный период С 1 января 2016 года отчетными периодами при исчислении налога, исходя из

- 16. Кто платит налог по кадастровой стоимости Организации платят налог с кадастровой стоимости имущества при условии: Введения

- 17. В 2015 году Уплату с кадастровой стоимости ввели более 30 регионов РФ. Объектами могут быть: деловые

- 18. Власти региона могут предоставить льготы по таким объектам, например прописать лимит площади. Перечень имущества публикуется на

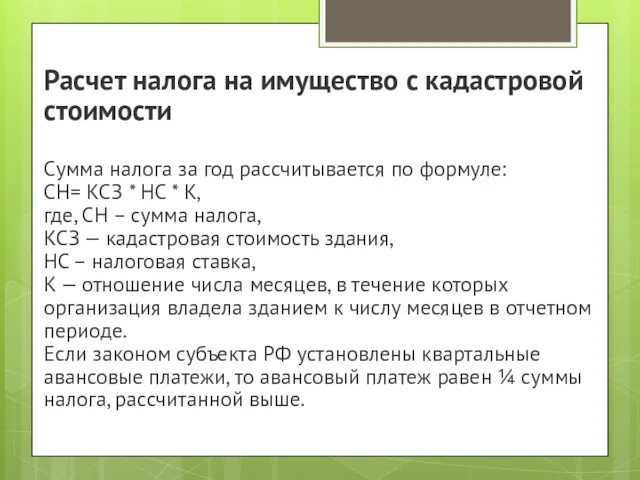

- 19. Расчет налога на имущество с кадастровой стоимости Сумма налога за год рассчитывается по формуле: СН= КСЗ

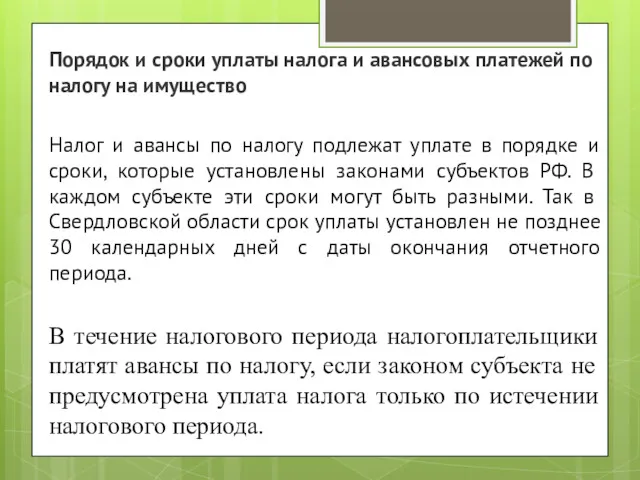

- 20. Порядок и сроки уплаты налога и авансовых платежей по налогу на имущество Налог и авансы по

- 22. Скачать презентацию

Налог на имущество организаций

Налог на имущество организаций – это один из обязательных налогов

Налог на имущество организаций

Налог на имущество организаций – это один из обязательных налогов

Налогом на имущество облагается все движимое и недвижимое имущество организаций, подробный перечень которого

Кто платит налог

Платят налог российские организации, при соблюдении следующих условий:

На балансе есть движимое

Кто платит налог

Платят налог российские организации, при соблюдении следующих условий:

На балансе есть движимое

Кто не платит налог

Не платят налог организации, которые являются организаторами XXII Олимпийских зимних

Кто не платит налог

Не платят налог организации, которые являются организаторами XXII Олимпийских зимних

Объекты, которые не подлежат налогообложению:

- земельные участки и прочие объекты природопользования;

- имущество федеральных

- земельные участки и прочие объекты природопользования;

- имущество федеральных

ледоколы и прочие суда;

объекты космической отрасли;

движимое имущество, находящееся на балансе начиная с 01.01.2013

ледоколы и прочие суда;

объекты космической отрасли;

движимое имущество, находящееся на балансе начиная с 01.01.2013

Категории, которые пользуются льготами по налогу на имущество:

- организации уголовно-процессуальной системы в отношении

- организации уголовно-процессуальной системы в отношении

- организации, занимающиеся выпуском фармацевтической продукции, касаемо имущества, которое используется для производства препаратов

Налоговая база

Начиная с 2014 года расчет налоговой базы производится по двум вариантам:

Налоговая база

Налоговая база

Начиная с 2014 года расчет налоговой базы производится по двум вариантам:

Налоговая база

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может

Пример:

На балансе организации имеется станок. Остаточная стоимость на 01.01.17 г. составляет 80 000

Пример: На балансе организации имеется станок. Остаточная стоимость на 01.01.17 г. составляет 80 000

По итогам каждого квартала организация должна сдать в ИФНС авансовые расчеты в срок

По итогам каждого квартала организация должна сдать в ИФНС авансовые расчеты в срок

Налоговый период. Отчетный период

С 1 января 2016 года отчетными периодами при исчислении налога,

Налоговый период. Отчетный период

С 1 января 2016 года отчетными периодами при исчислении налога,

Кто платит налог по кадастровой стоимости

Организации платят налог с кадастровой стоимости имущества при

Кто платит налог по кадастровой стоимости

Организации платят налог с кадастровой стоимости имущества при

В 2015 году Уплату с кадастровой стоимости ввели более 30 регионов РФ.

Объектами могут

В 2015 году Уплату с кадастровой стоимости ввели более 30 регионов РФ.

Объектами могут

Власти региона могут предоставить льготы по таким объектам, например прописать лимит площади. Перечень

Расчет налога на имущество с кадастровой стоимости

Сумма налога за год рассчитывается по формуле:

СН=

Сумма налога за год рассчитывается по формуле: СН=

Порядок и сроки уплаты налога и авансовых платежей по налогу на имущество

Налог и

Порядок и сроки уплаты налога и авансовых платежей по налогу на имущество

Налог и

Краудфандинг. Краудфандинговые онлайн-платформы

Краудфандинг. Краудфандинговые онлайн-платформы The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Складской учет

Складской учет Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу

Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу История Российского рубля

История Российского рубля Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) Предложения по внедрению инвестиционных контрактов для улучшения текущей расчётности предприятий ЖКХ за потреблённый газ

Предложения по внедрению инвестиционных контрактов для улучшения текущей расчётности предприятий ЖКХ за потреблённый газ The official currency japanese, yen

The official currency japanese, yen Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Продукты по банковским картам

Продукты по банковским картам Салықтық міндеттемелер

Салықтық міндеттемелер Жилищный кооператив Best Way

Жилищный кооператив Best Way Акционерный инвестиционный фонд (АИФ)

Акционерный инвестиционный фонд (АИФ) Международные аспекты налогообложения. (Тема 4)

Международные аспекты налогообложения. (Тема 4) Налоги. Системы и принципы налогообложения

Налоги. Системы и принципы налогообложения Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Финансовый контроль

Финансовый контроль Карта рассрочки Халва. Совкомбанк

Карта рассрочки Халва. Совкомбанк Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Оплата труда на предприятии

Оплата труда на предприятии Анализ финансовых результатов и рентабельности

Анализ финансовых результатов и рентабельности Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Учет проектов в 1С:Документооборте

Учет проектов в 1С:Документооборте Анализ компании

Анализ компании Поддержка промышленности Московской области

Поддержка промышленности Московской области Финансы как экономическая категория. Тема 1

Финансы как экономическая категория. Тема 1 Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию