- Салықтық міндеттемелер

Содержание

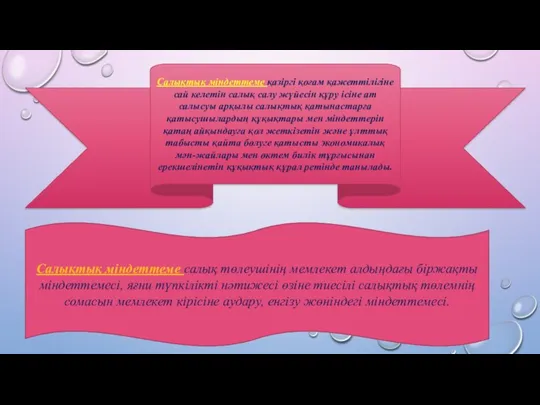

- 2. Салықтық міндеттеме қазіргі қоғам қажеттілігіне сай келетін салық салу жүйесін құру ісіне ат салысуы арқылы салықтық

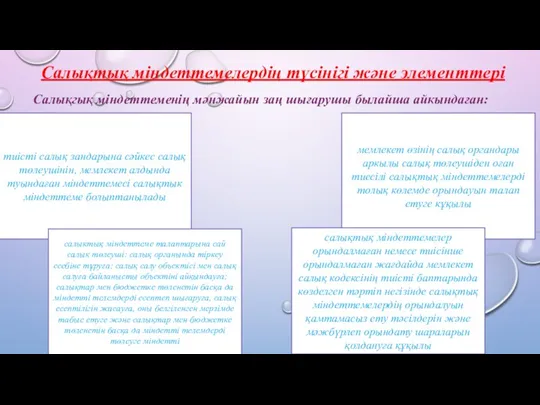

- 3. Салықтық міндеттемелердің түсінігі және элементтері Салықгық міндеттеменің мәнжайын заң шығарушы былайша айкындаған: тиісті салық зандарына сәйкес

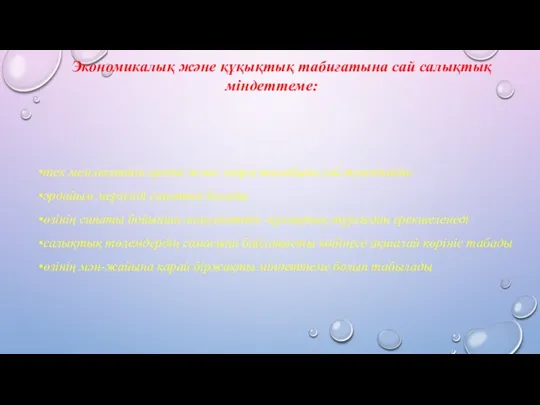

- 4. Экономикалық және құқықтық табиғатына сай салықтық міндеттеме: тек мемлекеттін еркіне және әмірлі талабына сай туындайды әрдайым

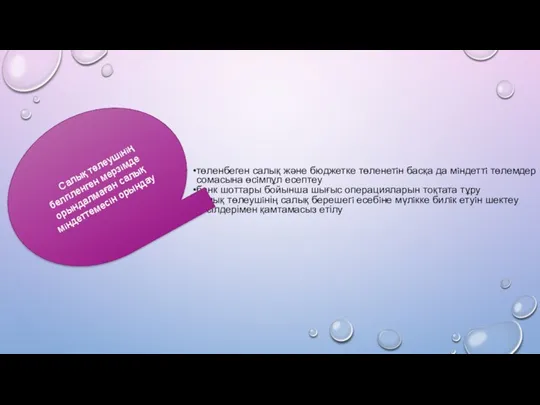

- 5. төленбеген салық және бюджетке төленетiн басқа да мiндеттi төлемдер сомасына өсiмпұл есептеу банк шоттары бойынша шығыс

- 6. Салықтық міндеттеменің объектісіне міндетті тұлға салық төлеушінің салықтық төлемінің сомасын мемлекетке тапсыру кезіндегі іс-қимылдары жатады. Ал

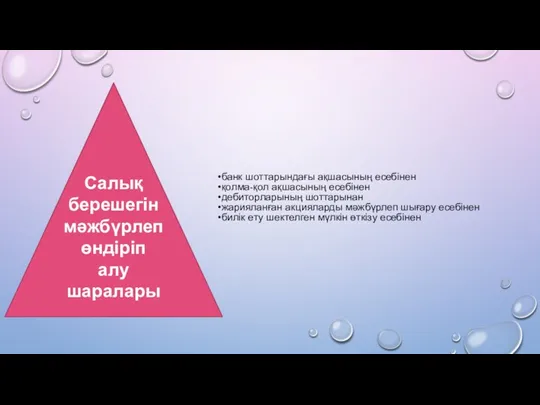

- 7. банк шоттарындағы ақшасының есебінен қолма-қол ақшасының есебінен дебиторларының шоттарынан жарияланған акцияларды мәжбүрлеп шығару есебінен билік ету

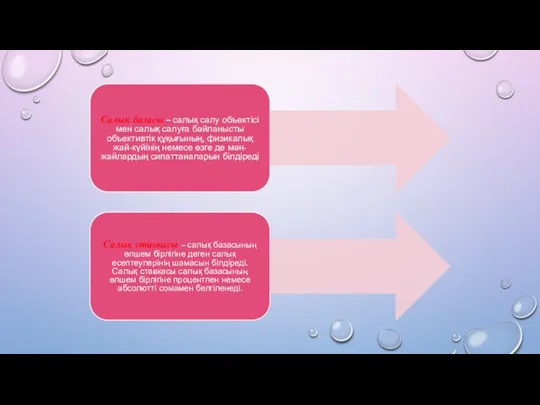

- 8. Салық базасы – салық салу объектісі мен салық салуға байланысты объективтік құқығының, физикалық жай-күйінің немесе өзге

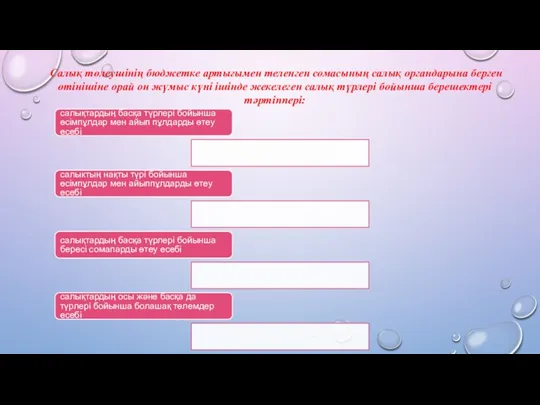

- 9. салықтардың басқа түрлері бойынша өсімпұлдар мен айып пұлдарды өтеу есебі салыктың нақты түрі бойынша өсімпұлдар мен

- 10. субъектілік кұрамы мемлекет салық төлеуші

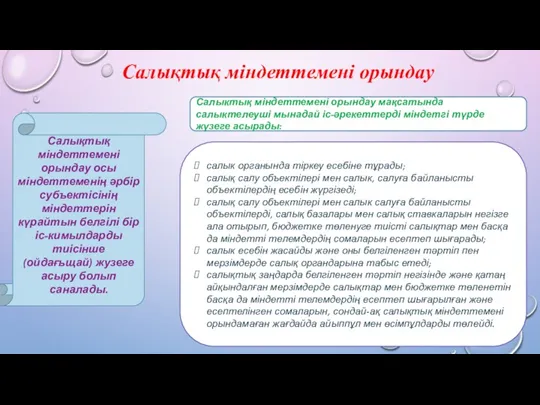

- 11. Салықтық міндеттемені орындау Салықтық міндеттемені орындау осы міндеттеменің әрбір субъектісінің міндеттерін күрайтын белгілі бір іс-кимылдарды тиісінше

- 12. Салықтық міндеттеменің құрамы салыктык міндеттеменің субъктісінен салықтық міндеттеменің объектісінен салықтық міндеттеменің мәнжайынан

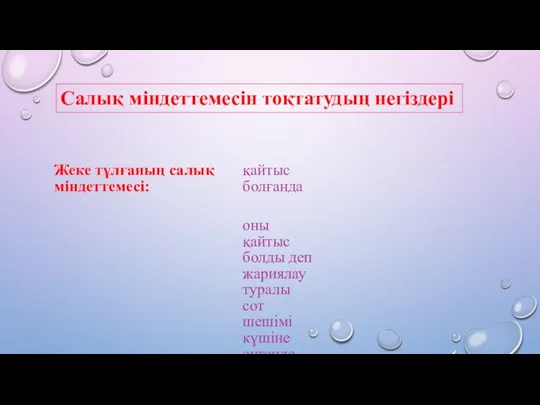

- 13. Жеке тұлғаның салық мiндеттемесi: қайтыс болғанда оны қайтыс болды деп жариялау туралы сот шешiмi күшiне енгенде

- 14. қосылу, бiрiгу, бөлiну және қайта құрылу жолымен толық қайта ұйымдастырылғаннан кейiн толық таратылғаннан кейiн Заңды тұлғаның

- 16. Скачать презентацию

Салықтық міндеттеме қазіргі қоғам қажеттілігіне сай келетін салық салу жүйесін құру

Салықтық міндеттеме қазіргі қоғам қажеттілігіне сай келетін салық салу жүйесін құру

Салықтық міндеттемелердің түсінігі және элементтері

Салықгық міндеттеменің мәнжайын заң шығарушы былайша айкындаған:

тиісті

Салықтық міндеттемелердің түсінігі және элементтері

Салықгық міндеттеменің мәнжайын заң шығарушы былайша айкындаған:

тиісті

Экономикалық және құқықтық табиғатына сай салықтық міндеттеме:

тек мемлекеттін еркіне және әмірлі

Экономикалық және құқықтық табиғатына сай салықтық міндеттеме:

тек мемлекеттін еркіне және әмірлі

төленбеген салық және бюджетке төленетiн басқа да мiндеттi төлемдер сомасына өсiмпұл

төленбеген салық және бюджетке төленетiн басқа да мiндеттi төлемдер сомасына өсiмпұл

Салықтық міндеттеменің объектісіне міндетті тұлға салық төлеушінің салықтық төлемінің сомасын мемлекетке

Салықтық міндеттеменің объектісіне міндетті тұлға салық төлеушінің салықтық төлемінің сомасын мемлекетке

банк шоттарындағы ақшасының есебінен

қолма-қол ақшасының есебінен

дебиторларының шоттарынан

жарияланған акцияларды мәжбүрлеп шығару есебінен

билік

банк шоттарындағы ақшасының есебінен

қолма-қол ақшасының есебінен

дебиторларының шоттарынан

жарияланған акцияларды мәжбүрлеп шығару есебінен

билік

Салық базасы – салық салу объектісі мен салық салуға байланысты объективтік

Салық базасы – салық салу объектісі мен салық салуға байланысты объективтік

салықтардың басқа түрлері бойынша өсімпұлдар мен айып пұлдарды өтеу есебі

салыктың нақты

салықтардың басқа түрлері бойынша өсімпұлдар мен айып пұлдарды өтеу есебі

салыктың нақты

субъектілік кұрамы

мемлекет

салық төлеуші

субъектілік кұрамы

мемлекет

салық төлеуші

Салықтық міндеттемені орындау

Салықтық міндеттемені орындау осы міндеттеменің әрбір субъектісінің міндеттерін күрайтын

Салықтық міндеттемені орындау

Салықтық міндеттемені орындау осы міндеттеменің әрбір субъектісінің міндеттерін күрайтын

Салықтық міндеттеменің құрамы

салыктык міндеттеменің субъктісінен

салықтық міндеттеменің объектісінен

салықтық міндеттеменің мәнжайынан

Салықтық міндеттеменің құрамы

салыктык міндеттеменің субъктісінен

салықтық міндеттеменің объектісінен

салықтық міндеттеменің мәнжайынан

Жеке тұлғаның салық мiндеттемесi:

қайтыс болғанда

оны қайтыс болды деп жариялау туралы сот

Жеке тұлғаның салық мiндеттемесi:

қайтыс болғанда

оны қайтыс болды деп жариялау туралы сот

қосылу, бiрiгу, бөлiну және қайта құрылу жолымен толық қайта ұйымдастырылғаннан кейiн

толық

қосылу, бiрiгу, бөлiну және қайта құрылу жолымен толық қайта ұйымдастырылғаннан кейiн

толық

Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5

Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5 Основной капитал организации

Основной капитал организации Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу

Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу Изменение параметров пенсионной системы

Изменение параметров пенсионной системы Ювелирные товары и антиквариат

Ювелирные товары и антиквариат Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Порядок организации кассы и учета денежных средств в фармацевтических организациях. Лекция №18

Порядок организации кассы и учета денежных средств в фармацевтических организациях. Лекция №18 Range market. Торговля в боковом тренде

Range market. Торговля в боковом тренде Доходы и прибыль предприятия

Доходы и прибыль предприятия Учет готовой продукции

Учет готовой продукции Учет денежных средств в кредитной организации

Учет денежных средств в кредитной организации Все что нужно знать о накопительной пенсии

Все что нужно знать о накопительной пенсии Международный Стандарт Аудита 550 Связанные стороны

Международный Стандарт Аудита 550 Связанные стороны Кредит. Кредитная система РФ

Кредит. Кредитная система РФ Особливості визначення ризику в страхуванні

Особливості визначення ризику в страхуванні Понятие и функции финансов (1)

Понятие и функции финансов (1) Специфика применения затратного подхода в оценке жилья расположенного по адресу Брянская область, г. Жуковка, ул. Ленская, д.11

Специфика применения затратного подхода в оценке жилья расположенного по адресу Брянская область, г. Жуковка, ул. Ленская, д.11 Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) Финансовый контроль

Финансовый контроль Кадастровая оценка

Кадастровая оценка Финансы страховых компаний

Финансы страховых компаний Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Персональное предложение для сотрудников ГК Xsolla

Персональное предложение для сотрудников ГК Xsolla 20230320_modul_1.4._kredit

20230320_modul_1.4._kredit НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Государственный бюджет РФ

Государственный бюджет РФ Акцизний податок

Акцизний податок Продолжительность экономической жизни инвестиций и фактор времени

Продолжительность экономической жизни инвестиций и фактор времени