- Учет готовой продукции

Содержание

- 2. Готовая продукция Готовая продукция – это конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и

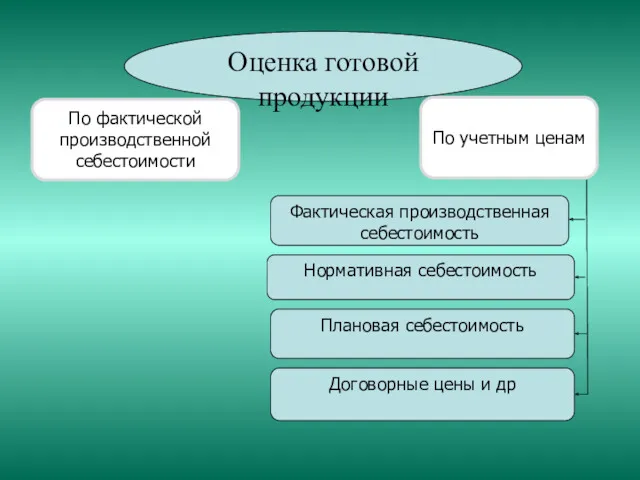

- 3. По фактической производственной себестоимости По учетным ценам Нормативная себестоимость Плановая себестоимость Договорные цены и др Оценка

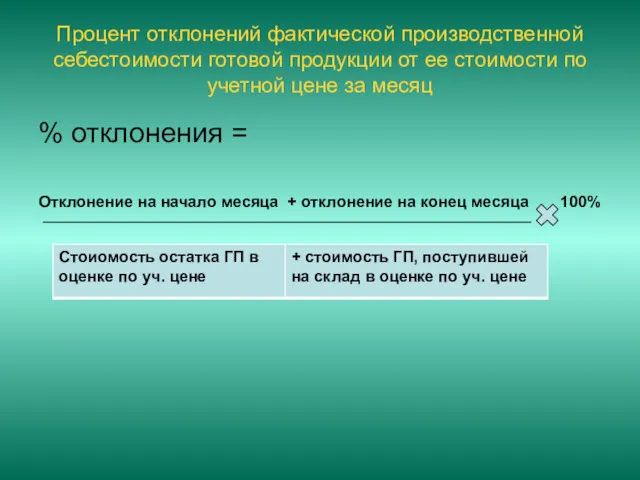

- 4. Процент отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетной цене за месяц %

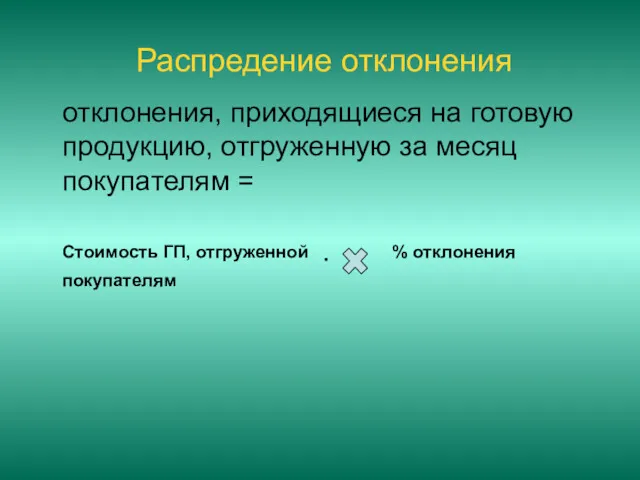

- 5. Распредение отклонения отклонения, приходящиеся на готовую продукцию, отгруженную за месяц покупателям = Стоимость ГП, отгруженной %

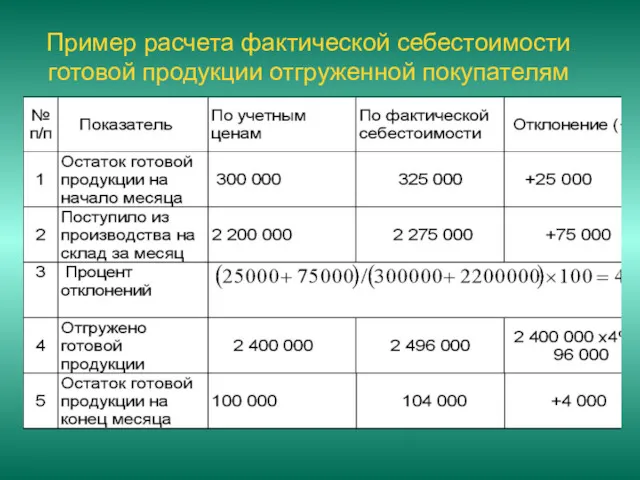

- 6. Пример расчета фактической себестоимости готовой продукции отгруженной покупателям

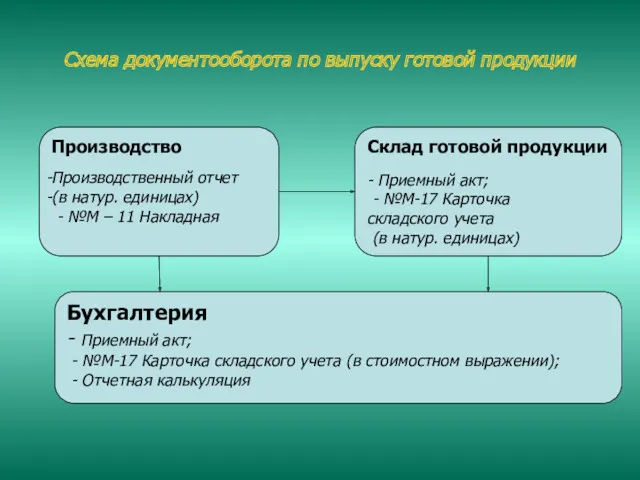

- 7. Схема документооборота по выпуску готовой продукции Производство Производственный отчет (в натур. единицах) - №М – 11

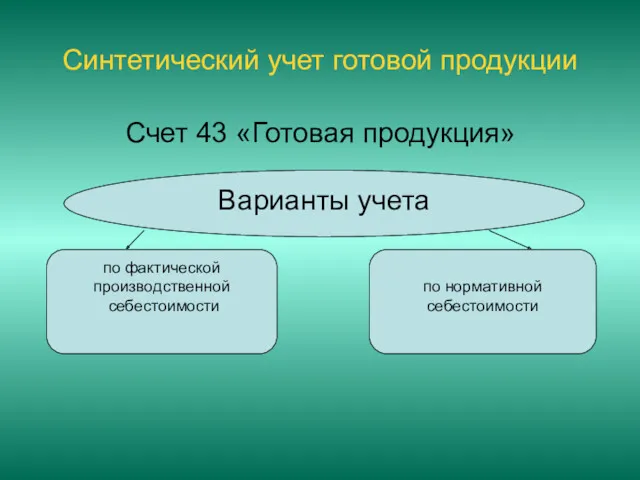

- 8. Синтетический учет готовой продукции Счет 43 «Готовая продукция» Варианты учета по фактической производственной себестоимости по нормативной

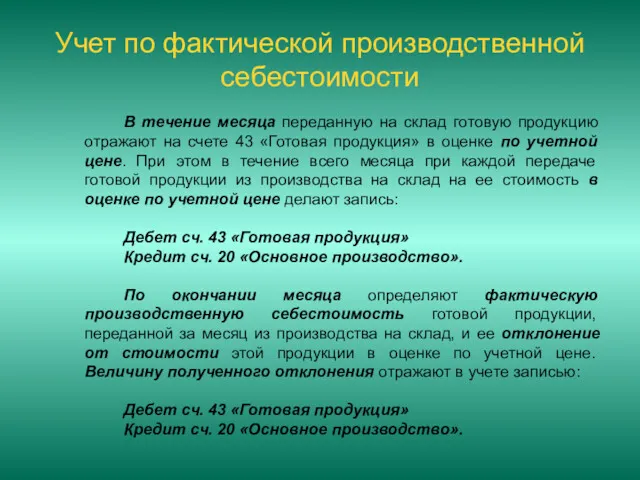

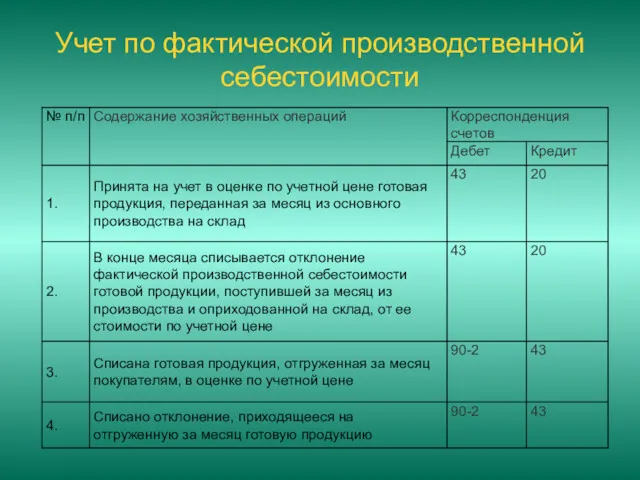

- 9. Учет по фактической производственной себестоимости В течение месяца переданную на склад готовую продукцию отражают на счете

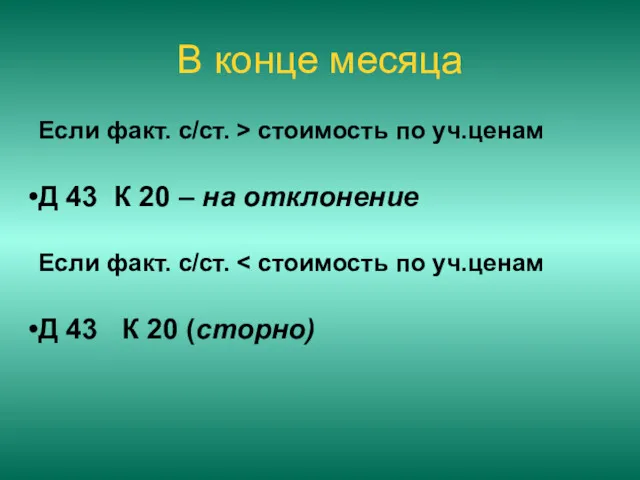

- 10. В конце месяца Если факт. с/ст. > стоимость по уч.ценам Д 43 К 20 – на

- 11. Учет по фактической производственной себестоимости

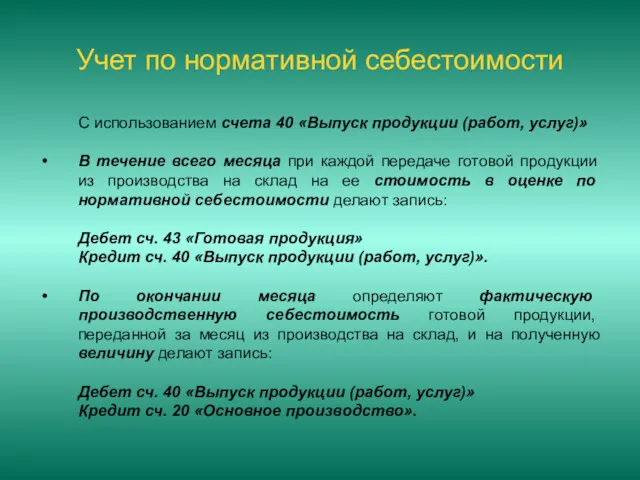

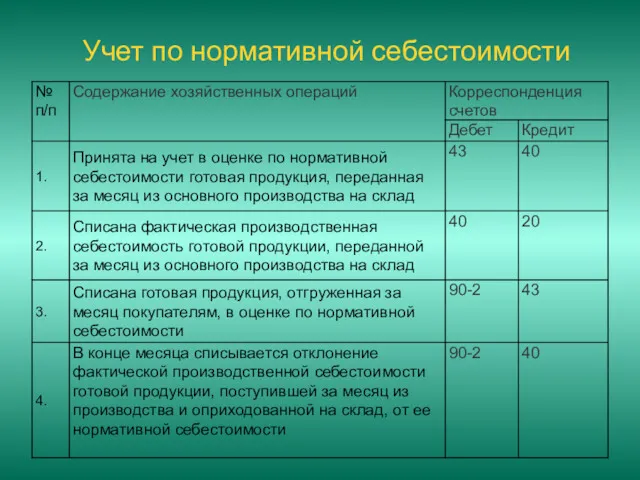

- 12. Учет по нормативной себестоимости С использованием счета 40 «Выпуск продукции (работ, услуг)» В течение всего месяца

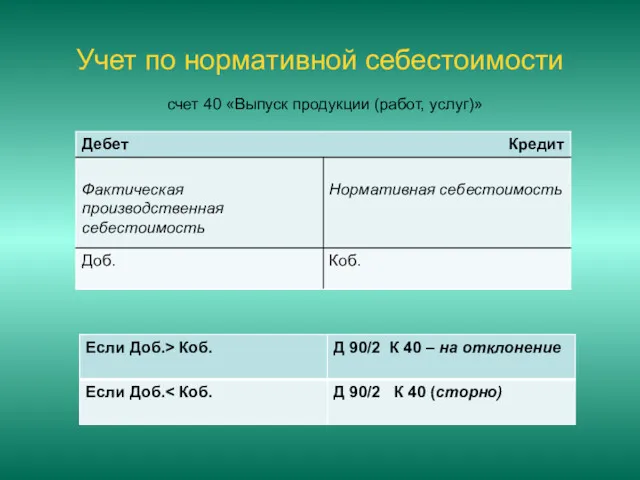

- 13. Учет по нормативной себестоимости счет 40 «Выпуск продукции (работ, услуг)»

- 14. Учет по нормативной себестоимости

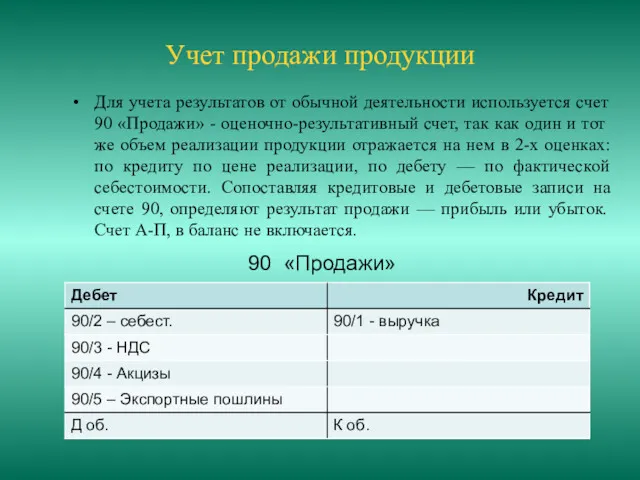

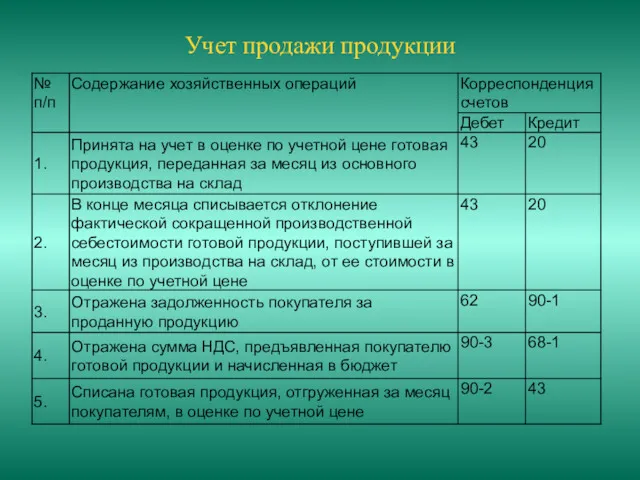

- 15. Учет продажи продукции Для учета результатов от обычной деятельности используется счет 90 «Продажи» - оценочно-результативный счет,

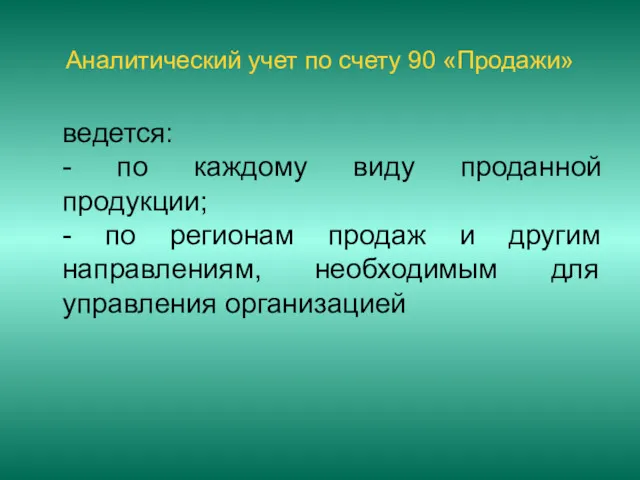

- 16. Аналитический учет по счету 90 «Продажи» ведется: - по каждому виду проданной продукции; - по регионам

- 17. Учет продажи продукции

- 19. Скачать презентацию

Готовая продукция

Готовая продукция – это конечный результат производственного цикла, активы, законченные

Готовая продукция

Готовая продукция – это конечный результат производственного цикла, активы, законченные

По фактической

производственной

себестоимости

По учетным ценам

Нормативная себестоимость

Плановая себестоимость

Договорные цены и др

Оценка готовой

По фактической

производственной

себестоимости

По учетным ценам

Нормативная себестоимость

Плановая себестоимость

Договорные цены и др

Оценка готовой

Процент отклонений фактической производственной себестоимости готовой продукции от ее стоимости по

Процент отклонений фактической производственной себестоимости готовой продукции от ее стоимости по

Распредение отклонения

отклонения, приходящиеся на готовую продукцию, отгруженную за месяц покупателям

Распредение отклонения

отклонения, приходящиеся на готовую продукцию, отгруженную за месяц покупателям

Пример расчета фактической себестоимости готовой продукции отгруженной покупателям

Пример расчета фактической себестоимости готовой продукции отгруженной покупателям

Схема документооборота по выпуску готовой продукции

Производство

Производственный отчет

(в натур. единицах)

-

Схема документооборота по выпуску готовой продукции

Производство

Производственный отчет

(в натур. единицах)

-

Синтетический учет готовой продукции

Счет 43 «Готовая продукция»

Варианты учета

по фактической

Синтетический учет готовой продукции

Счет 43 «Готовая продукция»

Варианты учета

по фактической

Учет по фактической производственной себестоимости

В течение месяца переданную на склад готовую

Учет по фактической производственной себестоимости

В течение месяца переданную на склад готовую

В конце месяца

Если факт. с/ст. > стоимость по уч.ценам

Д 43 К

В конце месяца

Если факт. с/ст. > стоимость по уч.ценам

Д 43 К

Учет по фактической производственной себестоимости

Учет по фактической производственной себестоимости

Учет по нормативной себестоимости

С использованием счета 40 «Выпуск продукции (работ, услуг)»

В

Учет по нормативной себестоимости

С использованием счета 40 «Выпуск продукции (работ, услуг)»

В

Учет по нормативной себестоимости

счет 40 «Выпуск продукции (работ, услуг)»

Учет по нормативной себестоимости

счет 40 «Выпуск продукции (работ, услуг)»

Учет по нормативной себестоимости

Учет по нормативной себестоимости

Учет продажи продукции

Для учета результатов от обычной деятельности используется счет 90

Учет продажи продукции

Для учета результатов от обычной деятельности используется счет 90

Аналитический учет по счету 90 «Продажи»

ведется:

- по каждому виду проданной

Аналитический учет по счету 90 «Продажи»

ведется:

- по каждому виду проданной

Учет продажи продукции

Учет продажи продукции

Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск

Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price

Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Расчеты чеками

Расчеты чеками Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Финансовый взлет

Финансовый взлет Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Кейс на тему ОСАГО без страхования жизни

Кейс на тему ОСАГО без страхования жизни Анализ системы профессиональных соревнований

Анализ системы профессиональных соревнований Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Финансовые и инвестиционные инструменты предпринимательской деятельности

Финансовые и инвестиционные инструменты предпринимательской деятельности Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Государственная поддержка жителям Ростовской области при приобретении жилья

Государственная поддержка жителям Ростовской области при приобретении жилья Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье

Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье Міжнародний рух інвестиційного капіталу та виробнича діяльність

Міжнародний рух інвестиційного капіталу та виробнича діяльність Долевые ценные бумаги

Долевые ценные бумаги Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Фінансові посередники

Фінансові посередники