- Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Содержание

- 2. Введение Цель исследования Субъекты, объекты страхования Страховые риски и страховые случаи Порядок определения размера страховой суммы

- 3. ВВЕДЕНИЕ Страхование от несчастного случая защищает вас от всевозможных непредвиденных опасностей. С точки зрения страховой компании

- 4. ЦЕЛЬ ИССЛЕДОВАНИЯ РАССМОТРЕТЬ ПРАВИЛА СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРИМЕРЕ ОАО РОСГОССТРАХ ПРОВЕСТИ СРАВНИТЕЛЬНУЮ ХАРАКТЕРИСТИКУ С

- 5. Актуальность темы заключается в том, что каждый из нас стремится обезопасить себя и своих близких, чтобы

- 6. СУБЪЕКТЫ СТРАХОВАНИЯ Страхователь - дееспособное физическое или юридическое лицо любой формы собственности, заключившее со Страховщиком договор

- 7. ОБЪЕКТЫ СТРАХОВАНИЯ Объектом страхования являются имущественные интересы, связанные с причинением вреда жизни и здоровье Застрахованного лица

- 8. СТРАХОВЫЕ РИСКИ И СТРАХОВЫЕ СЛУЧАИ Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование

- 9. травма утрата трудоспособности инвалидность вследствие травмы инвалидность вследствие травмы или заболевания смерть вследствие несчастного случая смерть

- 10. стационарное лечение вследствие несчастного случая стационарное лечение вследствие несчастного случая или заболевания хирургические операции опасное для

- 11. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА СТРАХОВОЙ СУММЫ Страховая сумма - денежная сумма, которая определена договором страхования, исходя из

- 12. срок действия договора страхования устанавливается по соглашению между Страхователем и Страховщиком и указывается в договоре страхования(полисе)

- 13. ПОРЯДОК ОПРЕДЕЛЕНИЯ СТРАХОВОГО ТАРИФА, СТРАХОВОЙ ПРЕМИИ Страховой тариф- ставка страховой премии с единицы страховой суммы с

- 14. ПОРЯДОК ОПРЕДЕЛЕНИЯ СТРАХОВОГО ТАРИФА, СТРАХОВОЙ ПРЕМИИ Под страховой премией понимается плата за страхование, которую Страхователь обязан

- 15. Страховая премия уплачивается Страхователем в валюте РФ с некоторыми исключениями может быть уплачена Страхователем единовременно или

- 16. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА СТРАХОВОЙ ВЫПЛАТЫ Страховая выплата- денежная сумма, в пределах установленной договором страхования страховой суммы,

- 17. КРОМЕ ВЫШЕПЕРЕЧИСЛЕННЫХ ДОКУМЕНТОВ ПРЕДОСТАВЛЯЮТСЯ: При условии, что выплата должна осуществляться Застрахованному лицу в связи с причинением

- 18. справка компетентного органа об установлении группы инвалидности и постоянной полной или частичной утраты трудоспособности Страхователем справка

- 19. КРОМЕ ВЫШЕПЕРЕЧИСЛЕННЫХ ДОКУМЕНТОВ ПРЕДОСТАВЛЯЮТСЯ: При условии что выплата должна осуществляться Выгодополучателю Застрахованного лица при наступлении его

- 20. Застрахованному лицу Выгодоприобретателю наследникам Застрахованного лица наследникам Выгодоприобретателя СТРАХОВАЯ ВЫПЛАТА МОЖЕТ БЫТЬ ПРОИЗВЕДЕНА

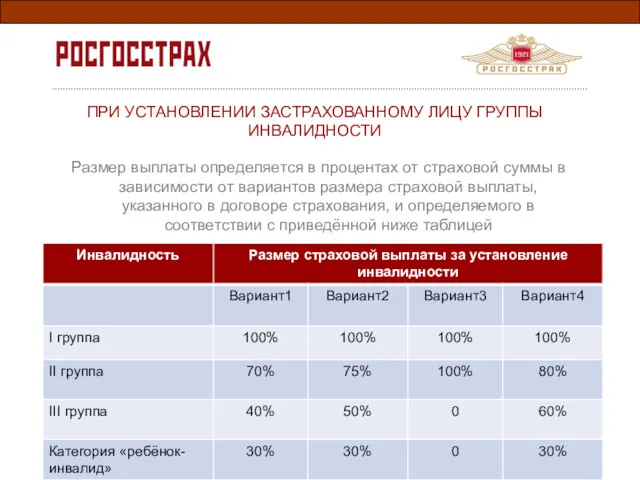

- 21. Размер выплаты определяется в процентах от страховой суммы в зависимости от вариантов размера страховой выплаты, указанного

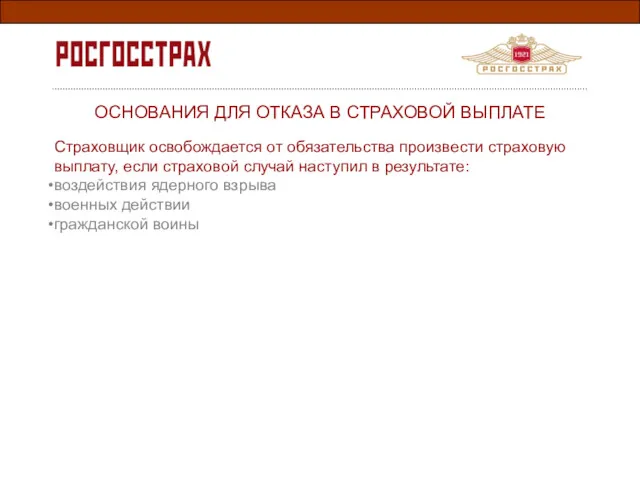

- 22. ОСНОВАНИЯ ДЛЯ ОТКАЗА В СТРАХОВОЙ ВЫПЛАТЕ Страховщик освобождается от обязательства произвести страховую выплату, если страховой случай

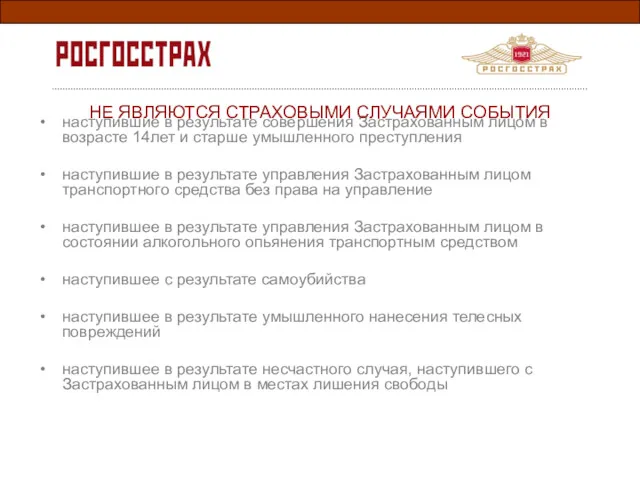

- 23. наступившие в результате совершения Застрахованным лицом в возрасте 14лет и старше умышленного преступления наступившие в результате

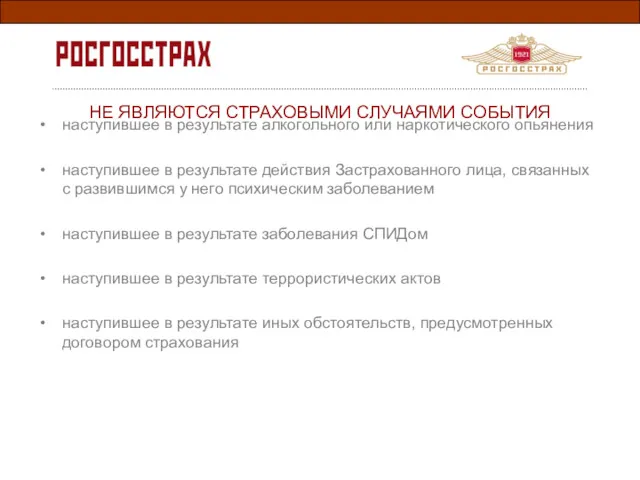

- 24. наступившее в результате алкогольного или наркотического опьянения наступившее в результате действия Застрахованного лица, связанных с развившимся

- 25. Страховщик освобождается от обязательств по страховой выплате, если страховые случаи произошли после перехода Застрахованного лица в

- 26. споры по договору страхования между Страховщиком и Страхователем разрешаются путём переговоров, а при недостижении согласия- в

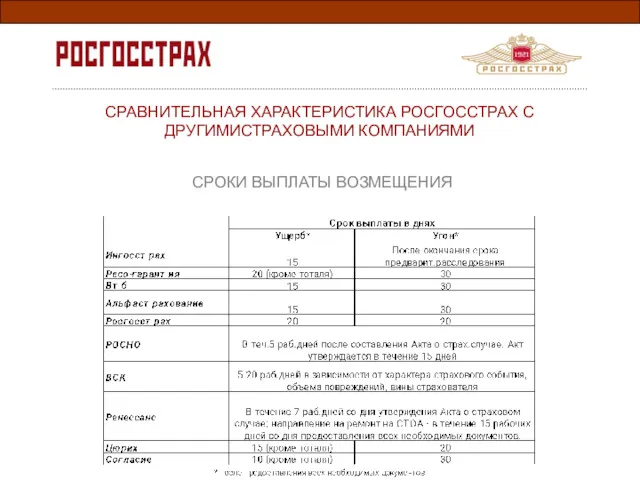

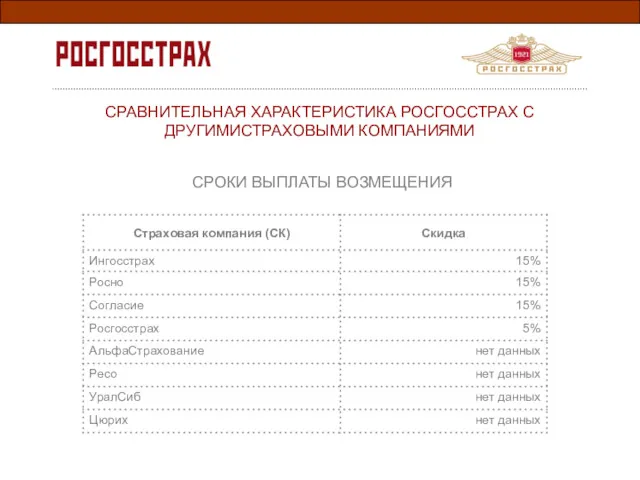

- 27. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ СРОКИ ВЫПЛАТЫ ВОЗМЕЩЕНИЯ

- 28. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ СРОКИ ЗАЯВЛЕНИЯ О СТРАХОВОМ СЛУЧАЕ

- 29. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ СРОКИ ВЫПЛАТЫ ВОЗМЕЩЕНИЯ

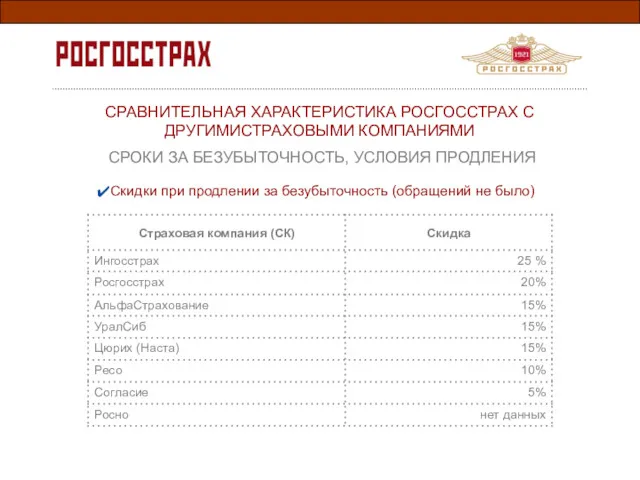

- 30. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ СРОКИ ЗА БЕЗУБЫТОЧНОСТЬ, УСЛОВИЯ ПРОДЛЕНИЯ Скидки при продлении за безубыточность

- 31. Рассрочку по оплате страховой премии предлагают все компании без исключения, но «РОСГОССТРАХ» предлагает рассрочку без увеличения

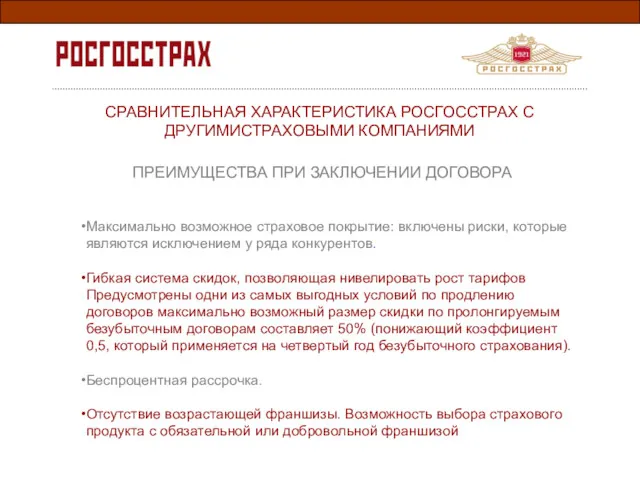

- 32. Максимально возможное страховое покрытие: включены риски, которые являются исключением у ряда конкурентов. Гибкая система скидок, позволяющая

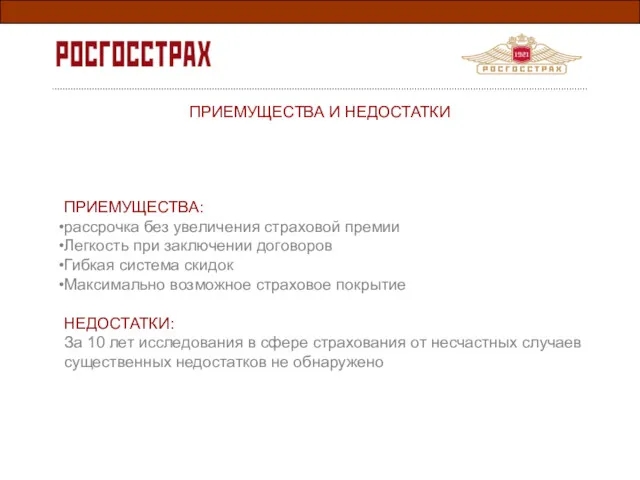

- 33. ПРИЕМУЩЕСТВА И НЕДОСТАТКИ ПРИЕМУЩЕСТВА: рассрочка без увеличения страховой премии Легкость при заключении договоров Гибкая система скидок

- 34. ЗАКЛЮЧЕНИЕ Страхование от несчастного случая относится к краткосрочным видам страхования. Обычно максимальный срок действия такого договора

- 35. http://www.rgs.ru/products/private_person/health/neschastnyj_sluchaj/generalinfo/index.wbp СПИСОК ЛИТЕРАТУРЫ:

- 37. Скачать презентацию

Введение

Цель исследования

Субъекты, объекты страхования

Страховые риски и страховые случаи

Порядок определения размера

Введение

Цель исследования

Субъекты, объекты страхования

Страховые риски и страховые случаи

Порядок определения размера

ВВЕДЕНИЕ

Страхование от несчастного случая защищает вас от всевозможных непредвиденных опасностей.

ВВЕДЕНИЕ

Страхование от несчастного случая защищает вас от всевозможных непредвиденных опасностей.

ЦЕЛЬ ИССЛЕДОВАНИЯ

РАССМОТРЕТЬ ПРАВИЛА СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРИМЕРЕ ОАО РОСГОССТРАХ

ПРОВЕСТИ

ЦЕЛЬ ИССЛЕДОВАНИЯ

РАССМОТРЕТЬ ПРАВИЛА СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРИМЕРЕ ОАО РОСГОССТРАХ

ПРОВЕСТИ

Актуальность темы заключается в том, что каждый из нас стремится обезопасить

Актуальность темы заключается в том, что каждый из нас стремится обезопасить

СУБЪЕКТЫ СТРАХОВАНИЯ

Страхователь - дееспособное физическое или юридическое лицо любой формы собственности,

СУБЪЕКТЫ СТРАХОВАНИЯ

Страхователь - дееспособное физическое или юридическое лицо любой формы собственности,

ОБЪЕКТЫ СТРАХОВАНИЯ

Объектом страхования являются имущественные интересы, связанные с причинением вреда жизни и

ОБЪЕКТЫ СТРАХОВАНИЯ

Объектом страхования являются имущественные интересы, связанные с причинением вреда жизни и

СТРАХОВЫЕ РИСКИ И СТРАХОВЫЕ СЛУЧАИ

Страховым риском является предполагаемое событие, на случай

СТРАХОВЫЕ РИСКИ И СТРАХОВЫЕ СЛУЧАИ

Страховым риском является предполагаемое событие, на случай

травма

утрата трудоспособности

инвалидность вследствие травмы

инвалидность вследствие травмы или заболевания

смерть вследствие несчастного случая

смерть

травма

утрата трудоспособности

инвалидность вследствие травмы

инвалидность вследствие травмы или заболевания

смерть вследствие несчастного случая

смерть

стационарное лечение вследствие несчастного случая

стационарное лечение вследствие несчастного случая или заболевания

хирургические

стационарное лечение вследствие несчастного случая

стационарное лечение вследствие несчастного случая или заболевания

хирургические

ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА СТРАХОВОЙ СУММЫ

Страховая сумма - денежная сумма, которая определена

ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА СТРАХОВОЙ СУММЫ

Страховая сумма - денежная сумма, которая определена

срок действия договора страхования устанавливается по соглашению между Страхователем и Страховщиком

срок действия договора страхования устанавливается по соглашению между Страхователем и Страховщиком

ПОРЯДОК ОПРЕДЕЛЕНИЯ СТРАХОВОГО ТАРИФА, СТРАХОВОЙ ПРЕМИИ

Страховой тариф- ставка страховой премии с

ПОРЯДОК ОПРЕДЕЛЕНИЯ СТРАХОВОГО ТАРИФА, СТРАХОВОЙ ПРЕМИИ

Страховой тариф- ставка страховой премии с

ПОРЯДОК ОПРЕДЕЛЕНИЯ СТРАХОВОГО ТАРИФА, СТРАХОВОЙ ПРЕМИИ

Под страховой премией понимается плата за

ПОРЯДОК ОПРЕДЕЛЕНИЯ СТРАХОВОГО ТАРИФА, СТРАХОВОЙ ПРЕМИИ

Под страховой премией понимается плата за

Страховая премия

уплачивается Страхователем в валюте РФ с некоторыми исключениями

может быть уплачена

Страховая премия

уплачивается Страхователем в валюте РФ с некоторыми исключениями

может быть уплачена

ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА СТРАХОВОЙ ВЫПЛАТЫ

Страховая выплата- денежная сумма, в пределах

установленной договором

ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА СТРАХОВОЙ ВЫПЛАТЫ

Страховая выплата- денежная сумма, в пределах установленной договором

КРОМЕ ВЫШЕПЕРЕЧИСЛЕННЫХ ДОКУМЕНТОВ ПРЕДОСТАВЛЯЮТСЯ:

При условии, что выплата должна осуществляться Застрахованному лицу в связи

КРОМЕ ВЫШЕПЕРЕЧИСЛЕННЫХ ДОКУМЕНТОВ ПРЕДОСТАВЛЯЮТСЯ:

При условии, что выплата должна осуществляться Застрахованному лицу в связи

справка компетентного органа об установлении группы инвалидности и постоянной полной или

справка компетентного органа об установлении группы инвалидности и постоянной полной или

КРОМЕ ВЫШЕПЕРЕЧИСЛЕННЫХ ДОКУМЕНТОВ ПРЕДОСТАВЛЯЮТСЯ:

При условии что выплата должна осуществляться Выгодополучателю Застрахованного лица

КРОМЕ ВЫШЕПЕРЕЧИСЛЕННЫХ ДОКУМЕНТОВ ПРЕДОСТАВЛЯЮТСЯ:

При условии что выплата должна осуществляться Выгодополучателю Застрахованного лица

Застрахованному лицу

Выгодоприобретателю

наследникам Застрахованного лица

наследникам Выгодоприобретателя

СТРАХОВАЯ ВЫПЛАТА МОЖЕТ БЫТЬ ПРОИЗВЕДЕНА

Застрахованному лицу

Выгодоприобретателю

наследникам Застрахованного лица

наследникам Выгодоприобретателя

СТРАХОВАЯ ВЫПЛАТА МОЖЕТ БЫТЬ ПРОИЗВЕДЕНА

Размер выплаты определяется в процентах от страховой суммы в зависимости от

Размер выплаты определяется в процентах от страховой суммы в зависимости от

ОСНОВАНИЯ ДЛЯ ОТКАЗА В СТРАХОВОЙ ВЫПЛАТЕ

Страховщик освобождается от обязательства произвести

ОСНОВАНИЯ ДЛЯ ОТКАЗА В СТРАХОВОЙ ВЫПЛАТЕ

Страховщик освобождается от обязательства произвести

наступившие в результате совершения Застрахованным лицом в возрасте 14лет и старше

наступившие в результате совершения Застрахованным лицом в возрасте 14лет и старше

наступившее в результате алкогольного или наркотического опьянения

наступившее в результате действия Застрахованного

наступившее в результате алкогольного или наркотического опьянения

наступившее в результате действия Застрахованного

Страховщик освобождается от обязательств по страховой выплате, если страховые случаи произошли

Страховщик освобождается от обязательств по страховой выплате, если страховые случаи произошли

споры по договору страхования между Страховщиком и Страхователем разрешаются путём переговоров,

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ

СРОКИ ВЫПЛАТЫ ВОЗМЕЩЕНИЯ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ

СРОКИ ВЫПЛАТЫ ВОЗМЕЩЕНИЯ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ

СРОКИ ЗАЯВЛЕНИЯ О СТРАХОВОМ СЛУЧАЕ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ

СРОКИ ЗАЯВЛЕНИЯ О СТРАХОВОМ СЛУЧАЕ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ

СРОКИ ВЫПЛАТЫ ВОЗМЕЩЕНИЯ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ

СРОКИ ВЫПЛАТЫ ВОЗМЕЩЕНИЯ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ

СРОКИ ЗА БЕЗУБЫТОЧНОСТЬ, УСЛОВИЯ ПРОДЛЕНИЯ

Скидки при

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РОСГОССТРАХ С ДРУГИМИСТРАХОВЫМИ КОМПАНИЯМИ

СРОКИ ЗА БЕЗУБЫТОЧНОСТЬ, УСЛОВИЯ ПРОДЛЕНИЯ

Скидки при

Рассрочку по оплате страховой премии предлагают все компании без исключения, но

Рассрочку по оплате страховой премии предлагают все компании без исключения, но

Максимально возможное страховое покрытие: включены риски, которые являются исключением у ряда

Максимально возможное страховое покрытие: включены риски, которые являются исключением у ряда

ПРИЕМУЩЕСТВА И НЕДОСТАТКИ

ПРИЕМУЩЕСТВА:

рассрочка без увеличения страховой премии

Легкость при заключении договоров

Гибкая

ПРИЕМУЩЕСТВА И НЕДОСТАТКИ

ПРИЕМУЩЕСТВА:

рассрочка без увеличения страховой премии

Легкость при заключении договоров

Гибкая

ЗАКЛЮЧЕНИЕ

Страхование от несчастного случая относится к краткосрочным видам страхования. Обычно максимальный срок

ЗАКЛЮЧЕНИЕ

Страхование от несчастного случая относится к краткосрочным видам страхования. Обычно максимальный срок

http://www.rgs.ru/products/private_person/health/neschastnyj_sluchaj/generalinfo/index.wbp

СПИСОК ЛИТЕРАТУРЫ:

http://www.rgs.ru/products/private_person/health/neschastnyj_sluchaj/generalinfo/index.wbp

СПИСОК ЛИТЕРАТУРЫ:

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Система оплаты труда. Сдельная плата

Система оплаты труда. Сдельная плата Міжнародна міжбанківська мережа SWIFT

Міжнародна міжбанківська мережа SWIFT Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Сложные случаи учёта НДС в 1С:Бухгалтерии 8

Сложные случаи учёта НДС в 1С:Бухгалтерии 8 Платёжная система биткойн

Платёжная система биткойн Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель

Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель Размеры подушевого норматива финансирования среднего образования на 2021год

Размеры подушевого норматива финансирования среднего образования на 2021год Бюджет Артемовского городского округа на 2020 год и плановый период 2021 и 2022 годов

Бюджет Артемовского городского округа на 2020 год и плановый период 2021 и 2022 годов Отчетность для НКО в 2019 году

Отчетность для НКО в 2019 году Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Анализ Приложения к бухгалтерскому балансу

Анализ Приложения к бухгалтерскому балансу Организация и бухгалтерский учет межбанковских расчетов

Организация и бухгалтерский учет межбанковских расчетов Классификации ценных бумаг

Классификации ценных бумаг Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Как взять ипотеку и не остаться без штанов

Как взять ипотеку и не остаться без штанов Меры поддержки бизнеса в Пермском крае

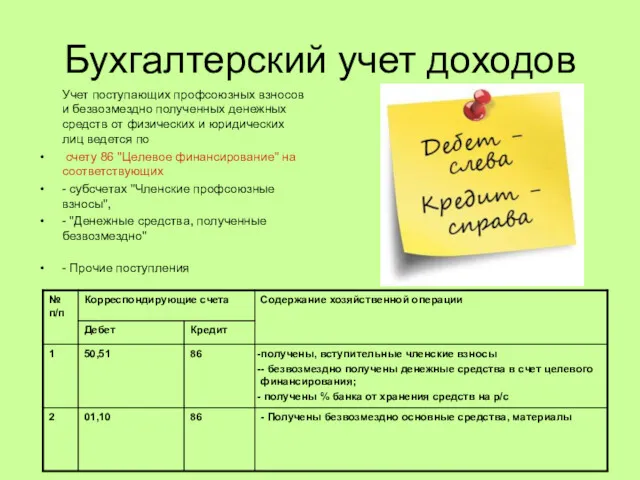

Меры поддержки бизнеса в Пермском крае Бухгалтерский учет доходов и расходов

Бухгалтерский учет доходов и расходов Страхование ответсвенности

Страхование ответсвенности Финансовая политика государства

Финансовая политика государства Оформление результатов налоговой проверки

Оформление результатов налоговой проверки Профессиональные участники рынка ценных бумаг

Профессиональные участники рынка ценных бумаг Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике

Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике