- Анализ Приложения к бухгалтерскому балансу

Содержание

- 2. В форме № 5 «Приложение к бухгалтерскому Балансу», утвержденной приказом Минфина России от 22 июля 2003

- 3. В соответствии с ПБУ 14/2000 «Учет нематериальных активов», утвержденным приказом Минфина России от 16 октября 2000

- 4. К нематериальным активам относятся: объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности): у патентообладателя на

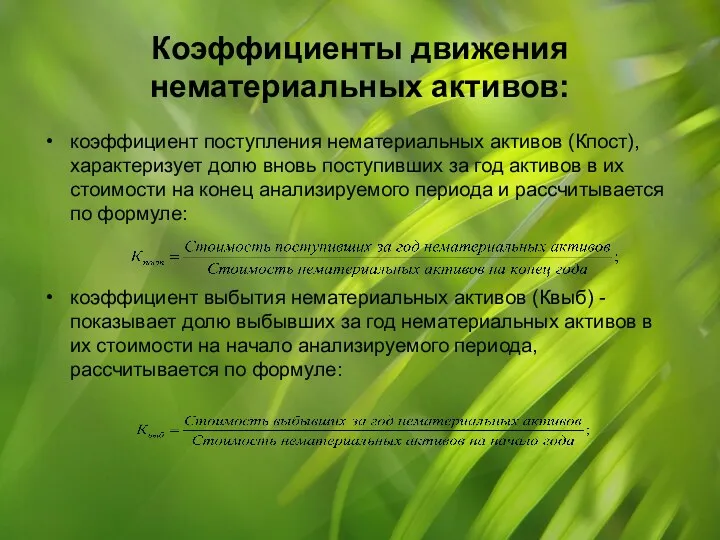

- 5. Коэффициенты движения нематериальных активов: коэффициент поступления нематериальных активов (Кпост), характеризует долю вновь поступивших за год активов

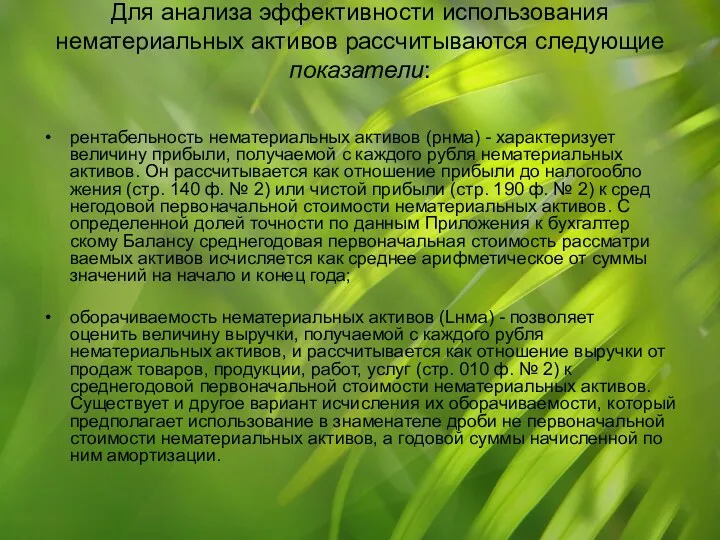

- 6. Для анализа эффективности использования нематериальных активов рассчитываются следующие показатели: рентабельность нематериальных активов (рнма) - характеризует величину

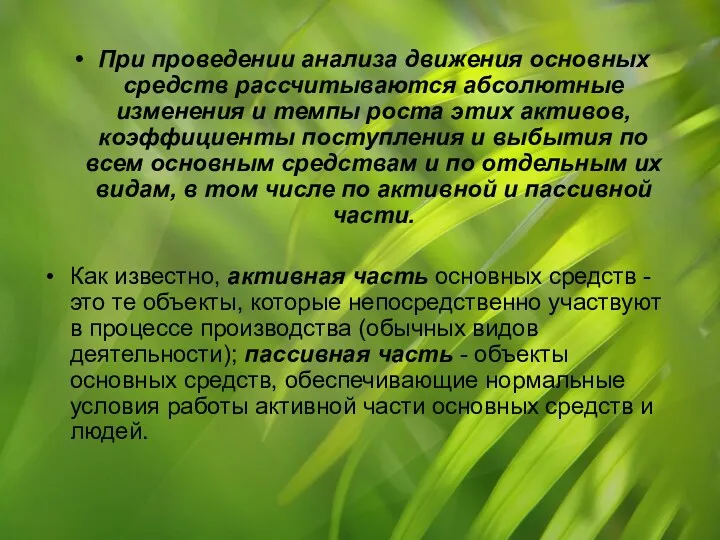

- 7. При проведении анализа движения основных средств рассчитываются абсолютные изменения и темпы роста этих активов, коэффициенты поступления

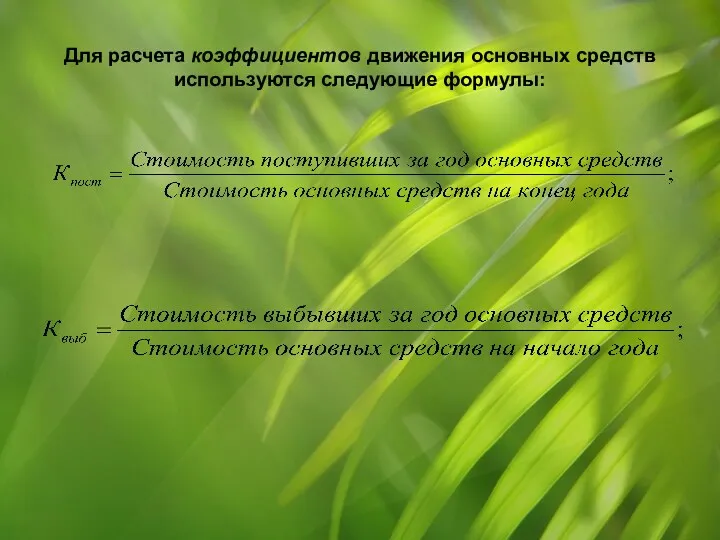

- 8. Для расчета коэффициентов движения основных средств используются следующие формулы:

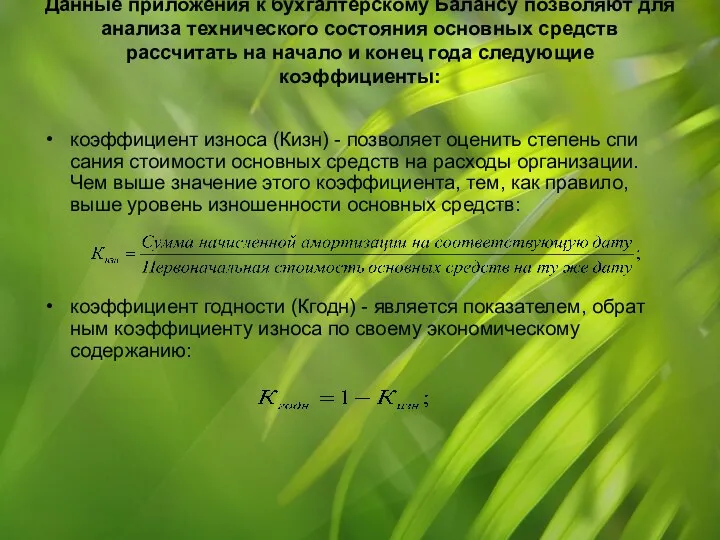

- 9. Данные приложения к бухгалтерскому Балансу позволяют для анализа технического состояния основных средств рассчитать на начало и

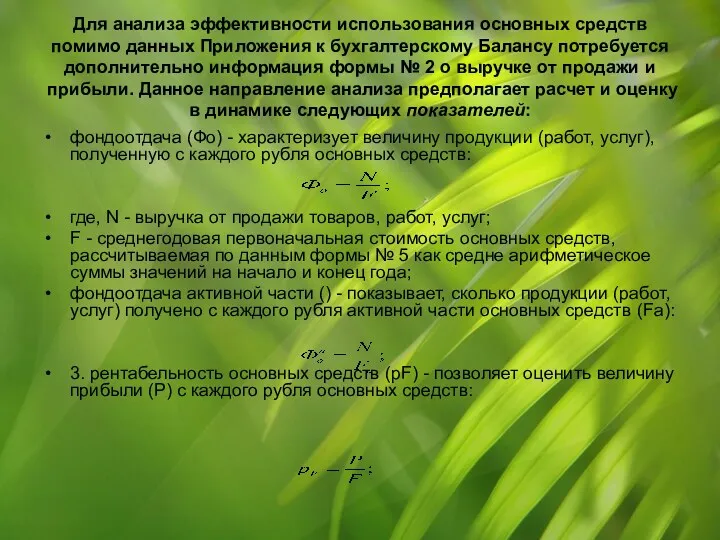

- 10. Для анализа эффективности использования основных средств помимо данных Приложения к бухгалтерскому Балансу потребуется дополнительно информация формы

- 11. К доходным вложениям относится имущество, передаваемое организацией в лизинг или предоставляемое по договору проката.

- 12. Анализ доходных вложений в материальные ценности по данным формы №5 проводится по следующим направлениям: анализ структуры

- 13. Согласно ПБУ 17/02 расходы на НИОКР признаются в бухгалтерском учете при выполнении следующих условий: сумма расхода

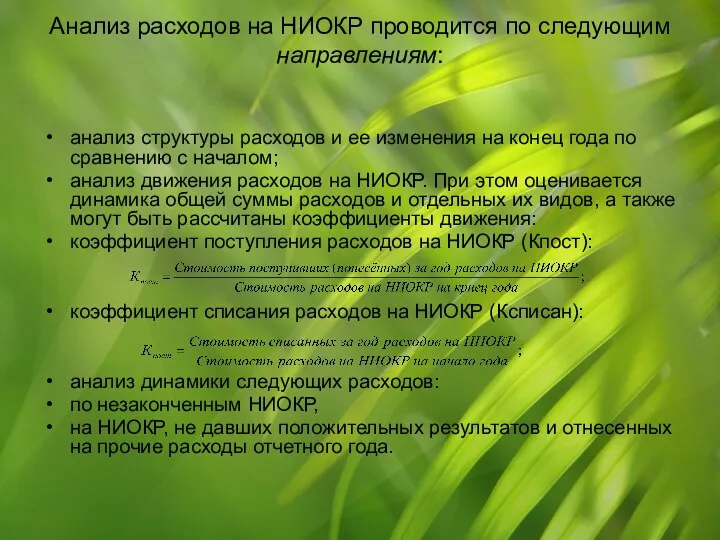

- 14. Анализ расходов на НИОКР проводится по следующим направлениям: анализ структуры расходов и ее изменения на конец

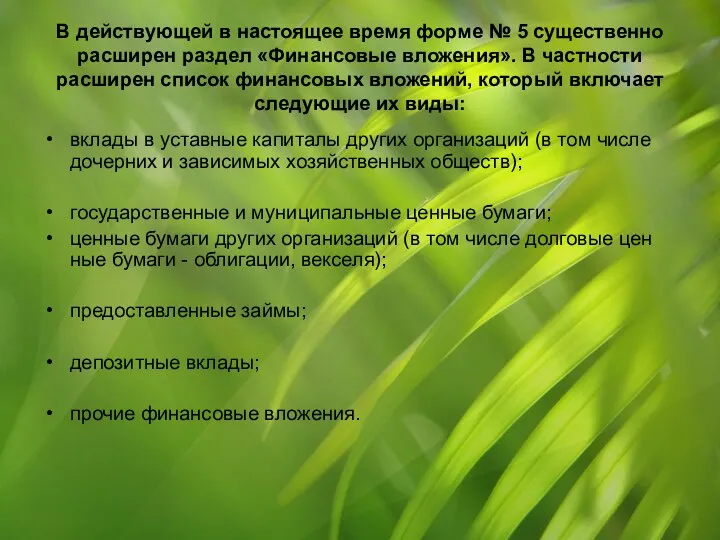

- 15. В действующей в настоящее время форме № 5 существенно расширен раздел «Финансовые вложения». В частности расширен

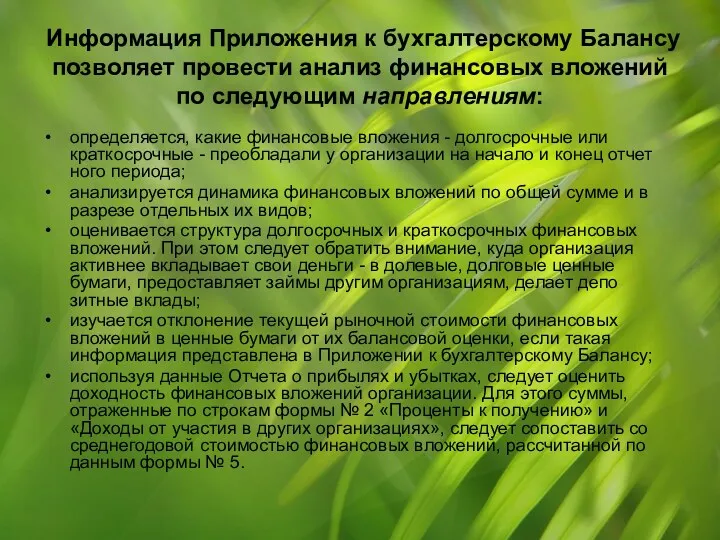

- 16. Информация Приложения к бухгалтерскому Балансу позволяет провести анализ финансовых вложений по следующим направлениям: определяется, какие финансовые

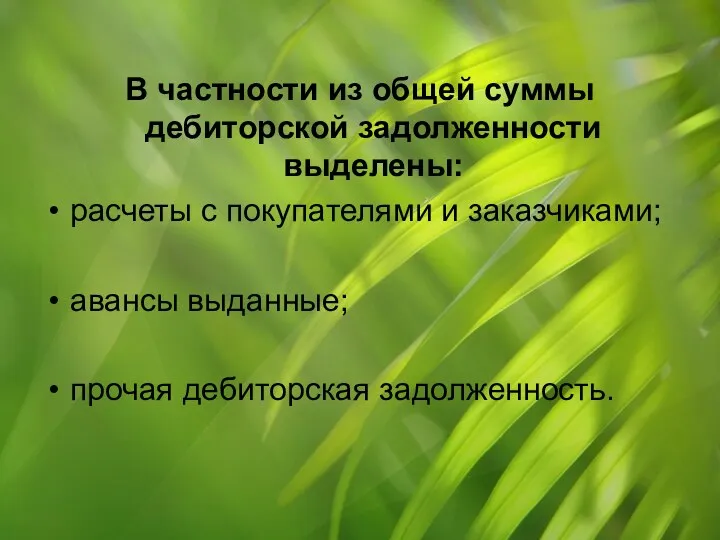

- 17. В частности из общей суммы дебиторской задолженности выделены: расчеты с покупателями и заказчиками; авансы выданные; прочая

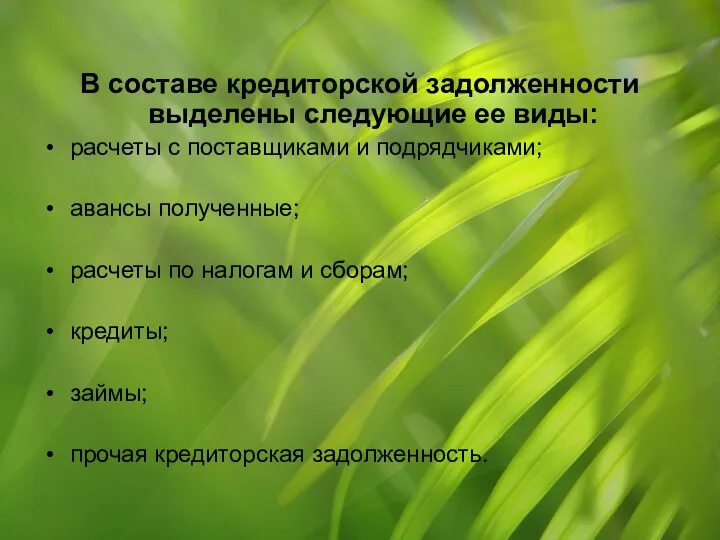

- 18. В составе кредиторской задолженности выделены следующие ее виды: расчеты с поставщиками и подрядчиками; авансы полученные; расчеты

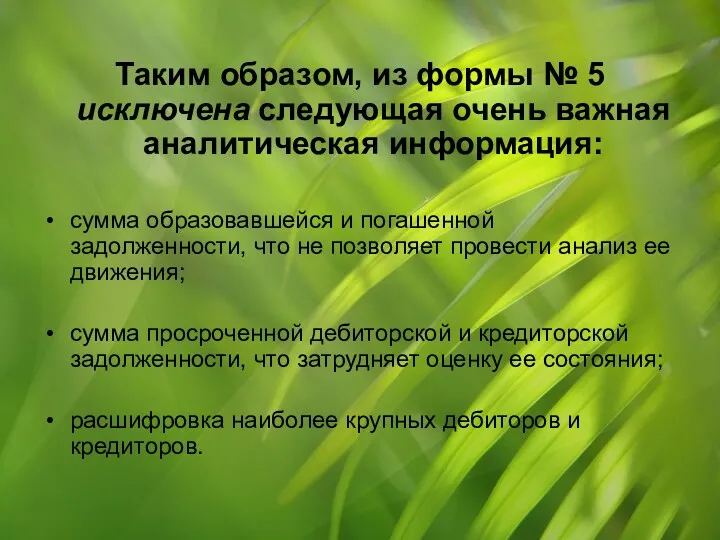

- 19. Таким образом, из формы № 5 исключена следующая очень важная аналитическая информация: сумма образовавшейся и погашенной

- 21. Скачать презентацию

В форме № 5 «Приложение к бухгалтерскому Балансу», утвержденной приказом Минфина России от

В форме № 5 «Приложение к бухгалтерскому Балансу», утвержденной приказом Минфина России от

В соответствии с ПБУ 14/2000 «Учет нематериальных активов», утвержденным приказом Минфина России от

В соответствии с ПБУ 14/2000 «Учет нематериальных активов», утвержденным приказом Минфина России от

К нематериальным активам относятся:

объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности):

у патентообладателя

К нематериальным активам относятся:

объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности):

у патентообладателя

Коэффициенты движения нематериальных активов:

коэффициент поступления нематериальных активов (Кпост), характеризует долю вновь поступивших за

Коэффициенты движения нематериальных активов:

коэффициент поступления нематериальных активов (Кпост), характеризует долю вновь поступивших за

Для анализа эффективности использования нематериальных активов рассчитываются следующие показатели:

рентабельность нематериальных активов (рнма) -

Для анализа эффективности использования нематериальных активов рассчитываются следующие показатели:

рентабельность нематериальных активов (рнма) -

При проведении анализа движения основных средств рассчитываются абсолютные изменения и темпы роста этих

При проведении анализа движения основных средств рассчитываются абсолютные изменения и темпы роста этих

Для расчета коэффициентов движения основных средств используются следующие формулы:

Для расчета коэффициентов движения основных средств используются следующие формулы:

Данные приложения к бухгалтерскому Балансу позволяют для анализа технического состояния основных средств рассчитать

Данные приложения к бухгалтерскому Балансу позволяют для анализа технического состояния основных средств рассчитать

Для анализа эффективности использования основных средств помимо данных Приложения к бухгалтерскому Балансу потребуется

Для анализа эффективности использования основных средств помимо данных Приложения к бухгалтерскому Балансу потребуется

К доходным вложениям относится имущество, передаваемое организацией в лизинг или предоставляемое по договору

К доходным вложениям относится имущество, передаваемое организацией в лизинг или предоставляемое по договору

Анализ доходных вложений в материальные ценности по данным формы №5 проводится по следующим

Анализ доходных вложений в материальные ценности по данным формы №5 проводится по следующим

Согласно ПБУ 17/02 расходы на НИОКР признаются в бухгалтерском учете при выполнении следующих

Согласно ПБУ 17/02 расходы на НИОКР признаются в бухгалтерском учете при выполнении следующих

Анализ расходов на НИОКР проводится по следующим направлениям:

анализ структуры расходов и ее изменения

Анализ расходов на НИОКР проводится по следующим направлениям:

анализ структуры расходов и ее изменения

В действующей в настоящее время форме № 5 существенно расширен раздел «Финансовые вложения».

В действующей в настоящее время форме № 5 существенно расширен раздел «Финансовые вложения».

Информация Приложения к бухгалтерскому Балансу позволяет провести анализ финансовых вложений по следующим направлениям:

определяется,

Информация Приложения к бухгалтерскому Балансу позволяет провести анализ финансовых вложений по следующим направлениям:

определяется,

В частности из общей суммы дебиторской задолженности выделены:

расчеты с покупателями и заказчиками;

авансы выданные;

прочая

В частности из общей суммы дебиторской задолженности выделены:

расчеты с покупателями и заказчиками;

авансы выданные;

прочая

В составе кредиторской задолженности выделены следующие ее виды:

расчеты с поставщиками и подрядчиками;

авансы полученные;

расчеты

В составе кредиторской задолженности выделены следующие ее виды:

расчеты с поставщиками и подрядчиками;

авансы полученные;

расчеты

Таким образом, из формы № 5 исключена следующая очень важная аналитическая информация:

сумма образовавшейся

Таким образом, из формы № 5 исключена следующая очень важная аналитическая информация:

сумма образовавшейся

Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн Финансовые и инвестиционные инструменты предпринимательской деятельности

Финансовые и инвестиционные инструменты предпринимательской деятельности Изменение учета НДС и прочие доработки

Изменение учета НДС и прочие доработки Finansowanie innowacji w przedsiębiorstwach

Finansowanie innowacji w przedsiębiorstwach Организация проведения инвентаризации. Тема 2.1

Организация проведения инвентаризации. Тема 2.1 Зарплатная карта Халва

Зарплатная карта Халва The Role and Function of a Stock Exchange

The Role and Function of a Stock Exchange The financial market environment. (Chapter 2)

The financial market environment. (Chapter 2) Экономическая сущность и природа налогов

Экономическая сущность и природа налогов Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Амортизационная политика предприятия

Амортизационная политика предприятия Деньги и их история

Деньги и их история Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Ценные бумаги

Ценные бумаги Функциональная подсистема антикризисного менеджмента. (Лекция 3)

Функциональная подсистема антикризисного менеджмента. (Лекция 3) Банковские счета: виды, порядок открытия и закрытия

Банковские счета: виды, порядок открытия и закрытия Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

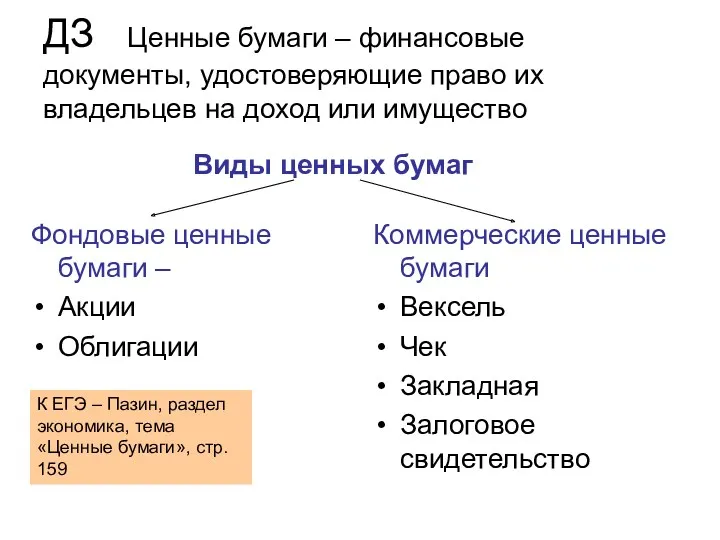

Оценка финансового состояния корпорации и пути достижения финансовой устойчивости Виды ценных бумаг

Виды ценных бумаг Программа поддержки местных инициатив в городском округе город Стерлитамак

Программа поддержки местных инициатив в городском округе город Стерлитамак Налоги в экономической системе общества

Налоги в экономической системе общества Государственный кредит и государственный долг

Государственный кредит и государственный долг Классификация затрат. Управленческий учет. Тема 2

Классификация затрат. Управленческий учет. Тема 2 Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке