- Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Содержание

- 2. Тема 10. Оценка финансового состояния корпорации и пути достижения финансовой устойчивости Вопросы: Понятие финансового анализа, анализа

- 3. Вопросы по предварительной подготовке: Какова цель финансового анализа деятельности предприятия? Какие задачи решаются с помощью финансового

- 5. Финансовый анализ: цель, задачи, методы, направления, показатели.

- 6. Финансовое состояние предприятия – это обеспеченность или необеспеченность предприятия денежными средствами для обеспечения его хозяйственной деятельности.

- 7. Финансовый анализ – это исследовательский и оценочный процесс, главной целью которого является выработка наиболее обоснованных предположений

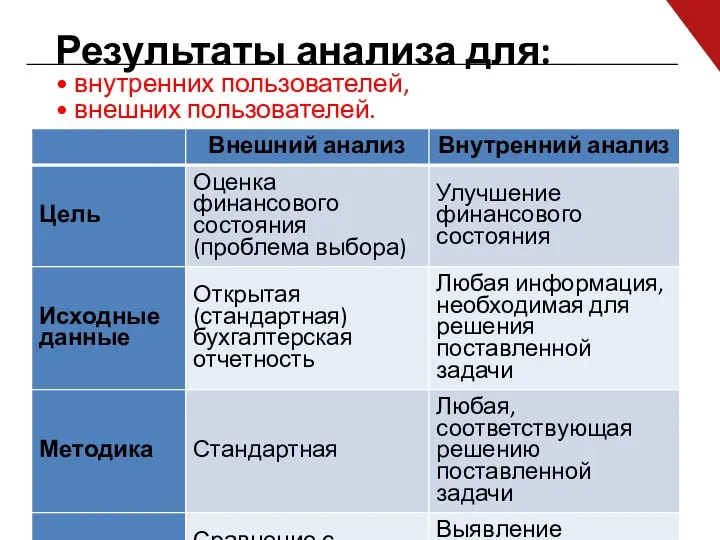

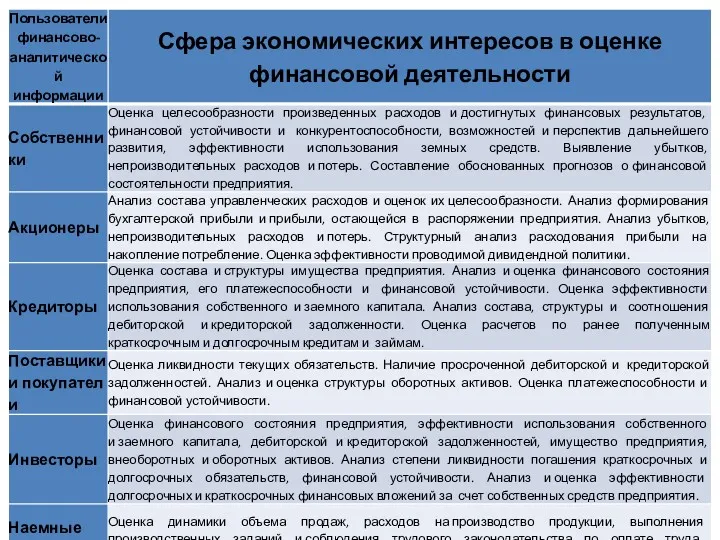

- 8. Результаты анализа для: • внутренних пользователей, • внешних пользователей.

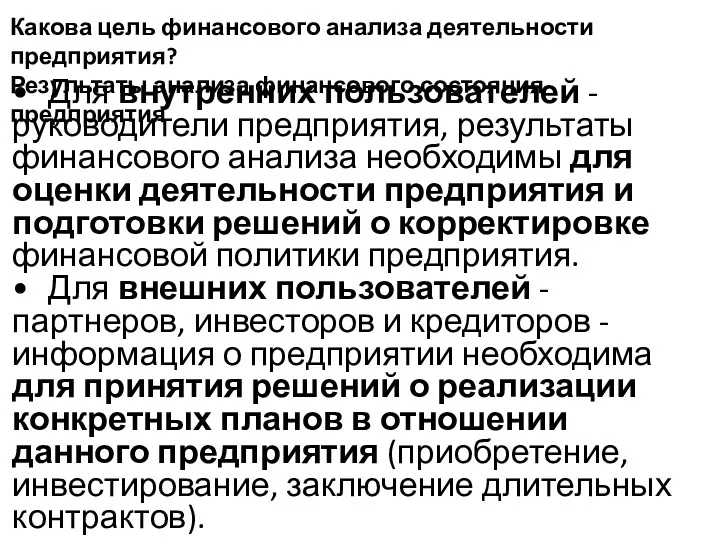

- 9. Какова цель финансового анализа деятельности предприятия? Результаты анализа финансового состояния предприятия • Для внутренних пользователей -

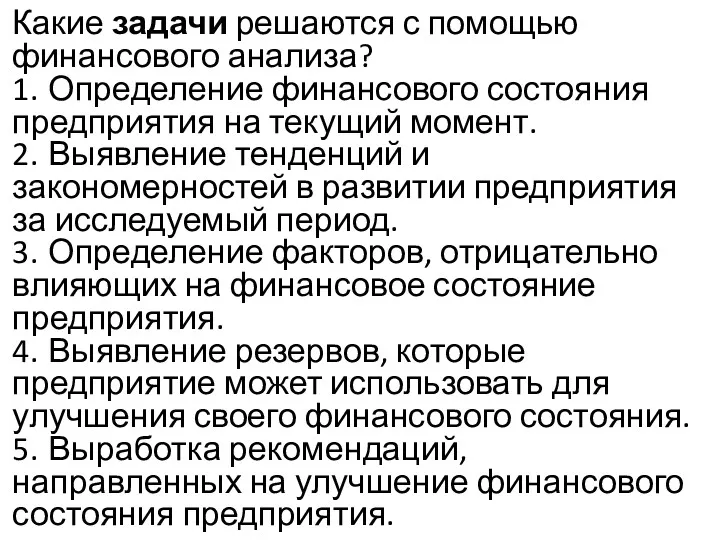

- 10. Какие задачи решаются с помощью финансового анализа? 1. Определение финансового состояния предприятия на текущий момент. 2.

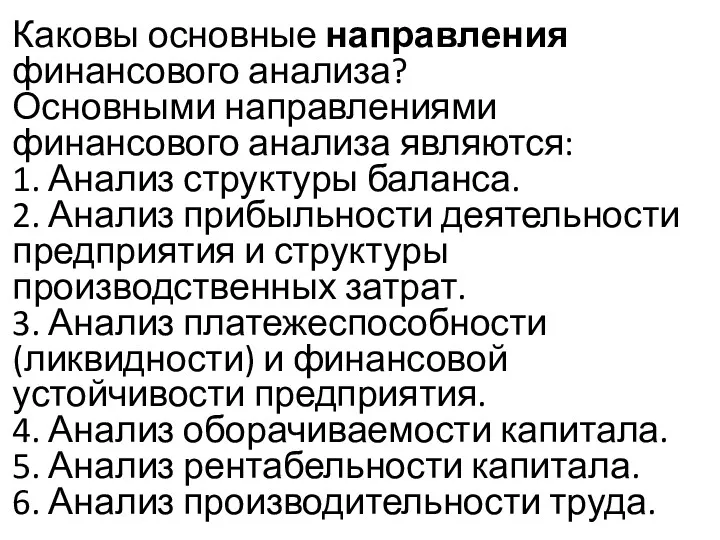

- 11. Каковы основные направления финансового анализа? Основными направлениями финансового анализа являются: 1. Анализ структуры баланса. 2. Анализ

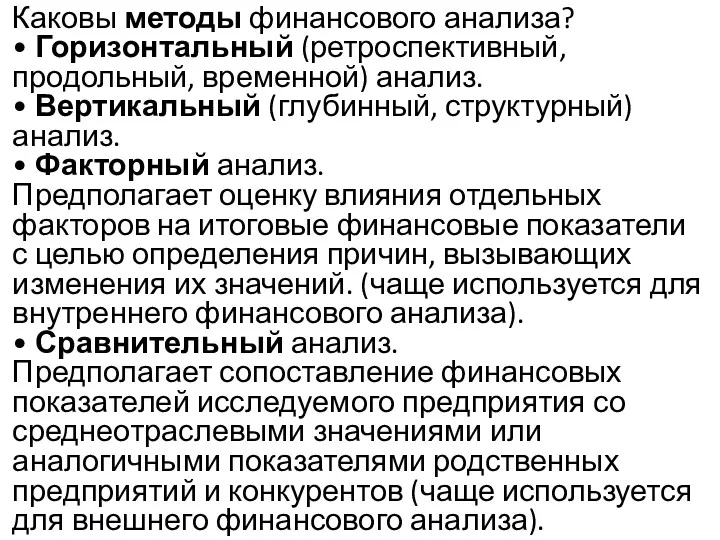

- 12. Каковы методы финансового анализа? • Горизонтальный (ретроспективный, продольный, временной) анализ. • Вертикальный (глубинный, структурный) анализ. •

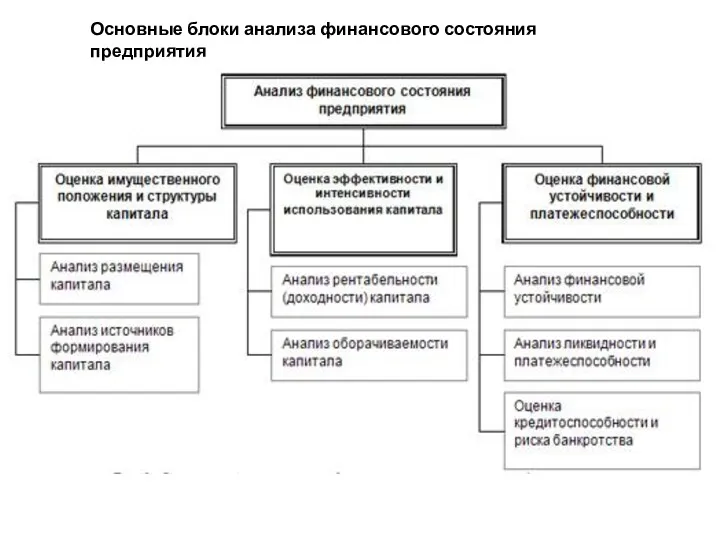

- 13. Основные блоки анализа финансового состояния предприятия

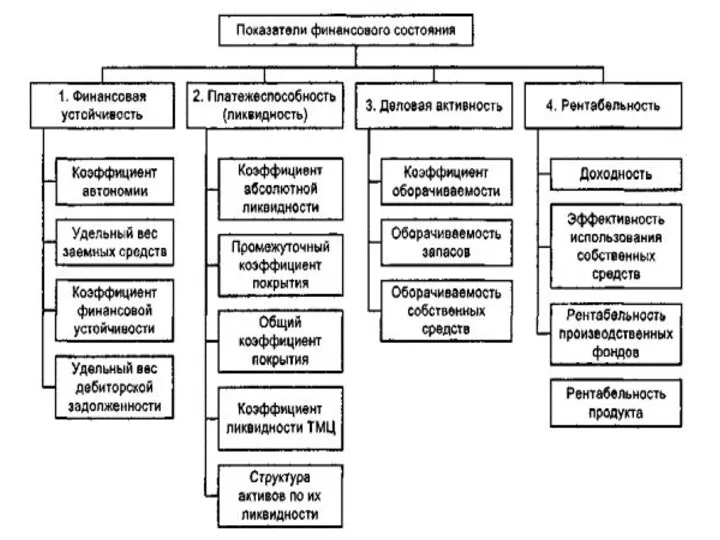

- 15. Распределение показателей по блокам оценки финансовой состоятельности

- 16. Модель управления инвестиционной деятельностью экономической системы в условиях неопределенности Риском называется «шанс неблагоприятного исхода, угроза потерь

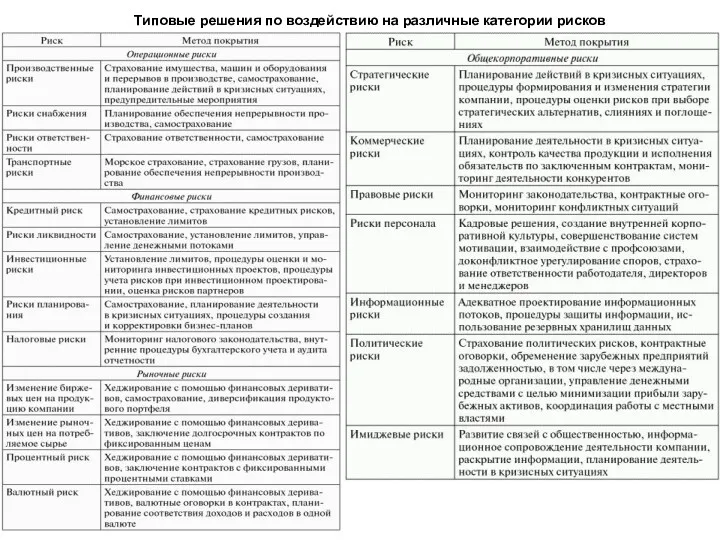

- 17. Типовые решения по воздействию на различные категории рисков

- 18. Анализ финансового состояния Общие задачи, цели и этапы анализа. Общая оценка финансового состояния. Оценка ликвидности. Оценка

- 19. Перед тем как приступить к поведению анализа финансового состояния предприятия, требуется точно определить исходную цель анализа.

- 21. Рекомендуется проводить следующие виды анализа: Экспресс-диагностика предприятия Оценка финансовой деятельности предприятия Подготовка обоснований для инвестиций

- 22. Анализ дает возможность оценить:

- 23. Принципы проведения анализа

- 24. Баланс Форма № Финансовая отчетность Аналитические справки Статистическая информация Интервью Расчет необходимых данных Возможные пути решения

- 25. Задачи, решаемые экспресс-диагностикой

- 26. Анализ реализации Анализ структуры отчета о финансовых результатах Анализ затрат Анализ изменения статей и структуры баланса

- 27. Анализ ликвидности и финансовой устойчивости Анализ оборачиваемости Оборачиваемость текущих активов и пассивов Длительность финансового цикла Анализ

- 28. В ходе анализа этого документа производится расчет долей по отдельным элементам: Себестоимость Операционная прибыль Выплата процентов

- 29. Определение точки безубыточного ведения хозяйства тенге

- 30. Текущие активы Текущие обязательства АКТИВЫ ПАССИВЫ Располагаются в порядке убывания ликвидности Располагаются в порядке отдаления погашения

- 31. Баланс предприятия Итого Активов = =Итого Пассивов = = Валюта баланса

- 35. На что нужно обращать внимание при анализе балансов: Заниженные обязательства. Низкокачественные активы. Завышенная дебиторская задолженность. Товарно-материальные

- 36. ОТЧЕТ О ДОХОДАХ Отчет о доходах измеряет результаты деятельности компании за определенный период времени, например календарный

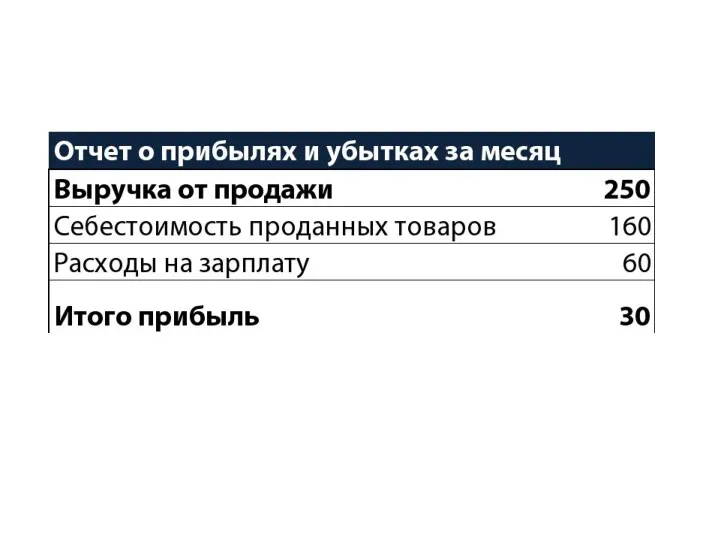

- 37. В него входят следующие статьи: Чистый объем продаж - объем продаж после учета возврата отгруженных товаров

- 38. EBT (Earnings Before Tax) – это прибыль до налогообложения. EBIT (Earnings Before Interest and Taxes) –

- 39. Затраты на выплату процентов. Процентные расходы вычитаются из операционной прибыли с целью определения прибыли до уплаты

- 40. Вопросы, связанные с пониманием отчетов о доходах Особо существенными для оценки часто оказываются 2 момента: амортизационная

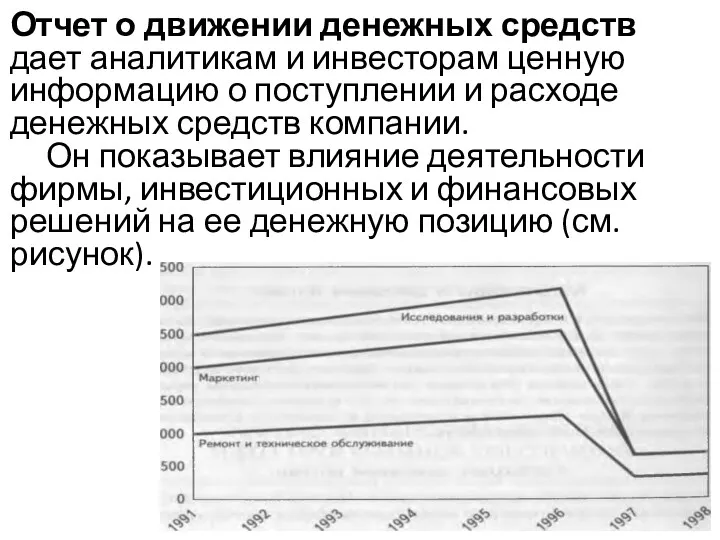

- 41. Отчет о движении денежных средств дает аналитикам и инвесторам ценную информацию о поступлении и расходе денежных

- 42. Отчет о движении денежных средств корректирует чистую прибыль, устраняя неденежные факторы (поступления в виде денежных чеков,

- 43. АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Это один из главных инструментов финансового анализа, позволяет легко сравнивать различные компании, например,

- 45. Связь отчетов

- 47. Необходимо определить соотношение и изменение статей: Денежные средства Дебиторские задолженности - за товары и услуги -

- 48. В структуре пассивов рассчитывают: Краткосрочные обязательства краткосрочные кредиты кредиторскую задолженность Долгосрочные кредиты Собственный капитал уставный капитал

- 49. Величина собственных оборотных средств – это разность между текущими активами и текущими обязательствам. Текущие активы Текущие

- 50. Анализ изменения структуры и изменения статей баланса показывает: какова величина текущих и постоянных активов, как изменяется

- 51. «притоки» «оттоки» Проценты по кредитам Налоги Выплата из прибыли Приобретение долгосрочных активов Капитальное строительство Выплата кредитов

- 52. Зарплата, расходы Кредиторская задолженность Денежные средства Дебиторская задолженность Незавершенное производство Готовая продукция Операционная прибыль Амортизация Схема

- 53. Анализ денежного потока позволяет получить ответы на вопросы: 1.Чем объясняется различия между полученной прибылью и наличием

- 54. Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами. В качестве

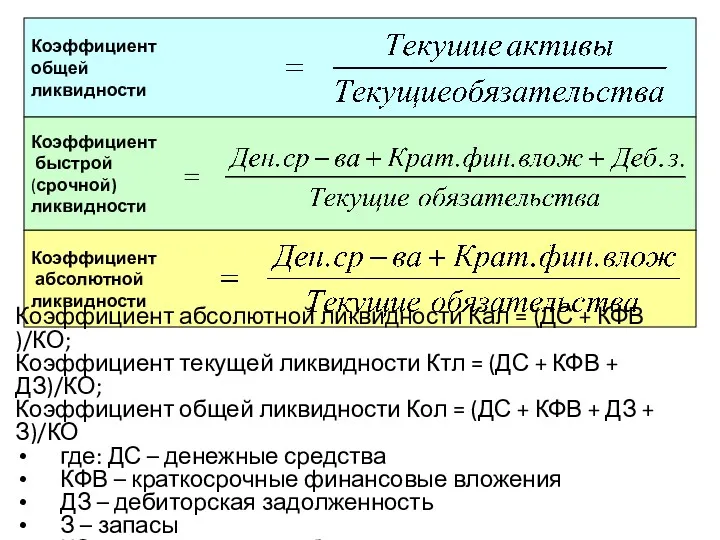

- 55. Коэффициент общей ликвидности Коэффициент быстрой (срочной) ликвидности Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности Кал = (ДС

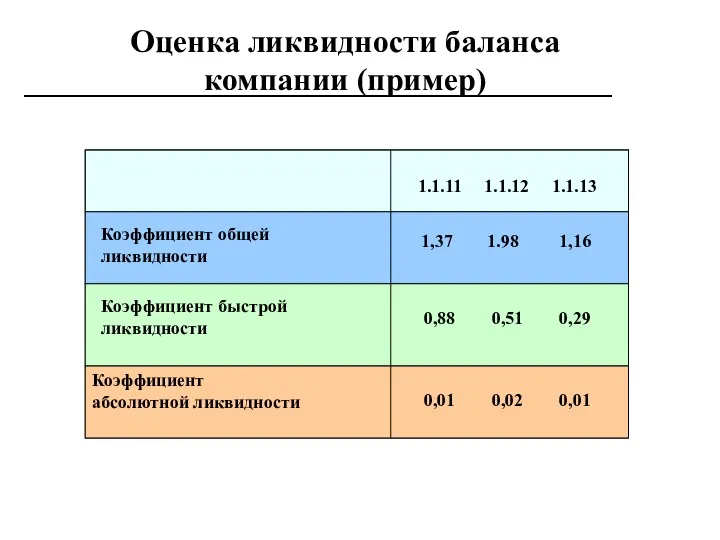

- 56. Оценка ликвидности баланса компании (пример)

- 57. Коэффициент общей ликвидности Коэффициент быстрой ликвидности Коэффициент абсолютной ликвидности

- 58. Динамика показателей ликвидности говорит о незначительном снижении общей ликвидности при резком падении коэффициента быстрой ликвидности. Это

- 59. Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного капитала. В качестве базового можно

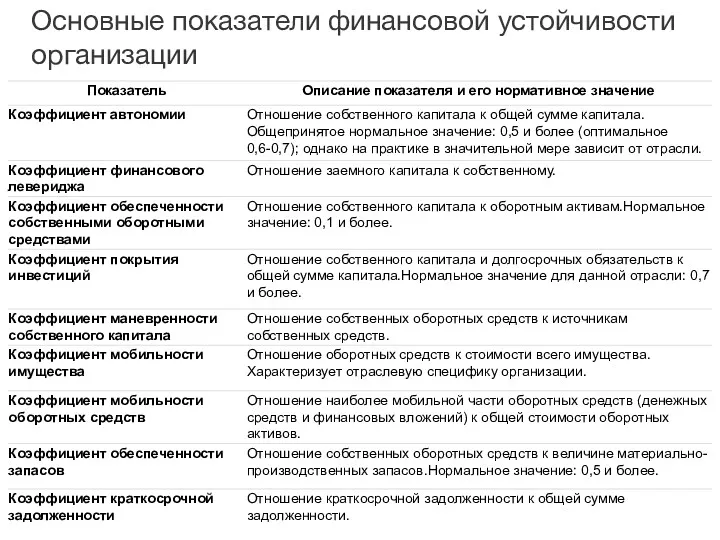

- 60. Основные показатели финансовой устойчивости организации

- 61. В качестве оценочных коэффициентов используются: Коэффициент автономии Коэффициент финансирования Коэффициент маневренности собственных средств

- 62. Оборачиваемость дебиторской задолженности Реализация Деб. задолж. Оборачиваемость запасов Себестоимость Запасы Оборачиваемость кредиторской задолженности Себестоимость Кред. задолж.

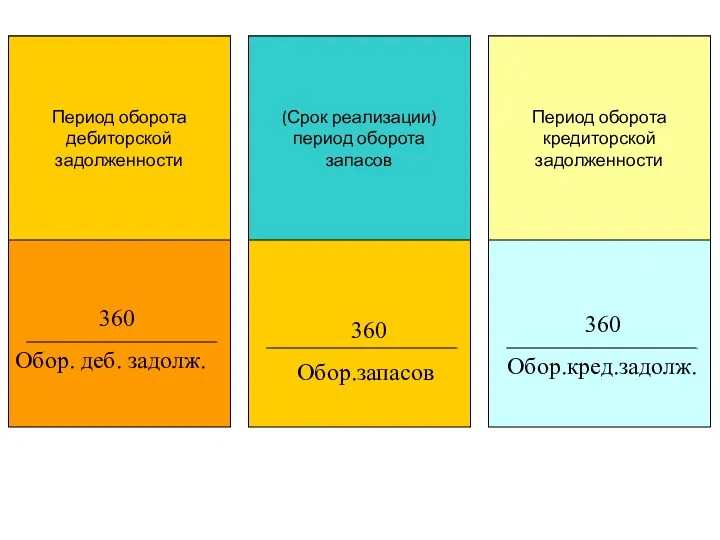

- 63. Период оборота дебиторской задолженности 360 Обор. деб. задолж. (Срок реализации) период оборота запасов 360 Обор.запасов Период

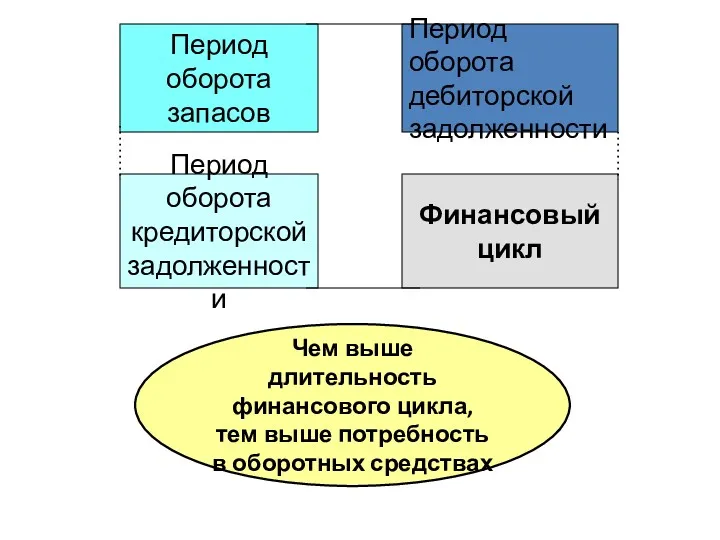

- 64. На базе показателей оборачиваемости текущих активов пассивов рассчитывается длительность финансового цикла. Она определяется как сумма периода

- 65. Период оборота дебиторской задолженности Период оборота запасов Финансовый цикл Период оборота кредиторской задолженности Чем выше длительность

- 66. Период оборота текущих активов и пассивов (пример)

- 67. Показатель оборачиваемости активов отражает, сколько раз за период оборачиваемости, капитал вложен в активы предприятия. Рост данного

- 68. Рентабельность продаж показывает, какой процент операционной прибыли получает предприятие для данного объема продаж. Рентабельность продаж в

- 69. Рентабельность активов – это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия. Он выражает отдачу, которая

- 71. Скачать презентацию

Тема 10. Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Тема 10. Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Вопросы по предварительной подготовке:

Какова цель финансового анализа деятельности предприятия?

Какие задачи решаются

Вопросы по предварительной подготовке:

Какова цель финансового анализа деятельности предприятия?

Какие задачи решаются

Финансовый анализ:

цель,

задачи,

методы,

направления,

показатели.

Финансовый анализ:

цель,

задачи,

методы,

направления,

показатели.

Финансовое состояние предприятия – это обеспеченность или необеспеченность предприятия денежными средствами

Финансовое состояние предприятия – это обеспеченность или необеспеченность предприятия денежными средствами

Финансовый анализ – это исследовательский и оценочный процесс, главной целью которого

Финансовый анализ – это исследовательский и оценочный процесс, главной целью которого

Результаты анализа для:

• внутренних пользователей,

• внешних пользователей.

Результаты анализа для:

• внутренних пользователей,

• внешних пользователей.

Какова цель финансового анализа деятельности предприятия?

Результаты анализа финансового состояния предприятия

• Для

Какова цель финансового анализа деятельности предприятия?

Результаты анализа финансового состояния предприятия

• Для

Какие задачи решаются с помощью финансового анализа?

1. Определение финансового состояния предприятия на

Какие задачи решаются с помощью финансового анализа?

1. Определение финансового состояния предприятия на

Каковы основные направления финансового анализа?

Основными направлениями финансового анализа являются:

1. Анализ структуры баланса.

2. Анализ

Каковы основные направления финансового анализа?

Основными направлениями финансового анализа являются:

1. Анализ структуры баланса.

2. Анализ

Каковы методы финансового анализа?

• Горизонтальный (ретроспективный, продольный, временной) анализ.

• Вертикальный (глубинный,

Каковы методы финансового анализа?

• Горизонтальный (ретроспективный, продольный, временной) анализ.

• Вертикальный (глубинный,

Основные блоки анализа финансового состояния предприятия

Основные блоки анализа финансового состояния предприятия

Распределение показателей по блокам оценки финансовой состоятельности

Распределение показателей по блокам оценки финансовой состоятельности

Модель управления инвестиционной деятельностью экономической системы в условиях неопределенности

Риском называется «шанс

Модель управления инвестиционной деятельностью экономической системы в условиях неопределенности

Риском называется «шанс

Типовые решения по воздействию на различные категории рисков

Типовые решения по воздействию на различные категории рисков

Анализ финансового состояния

Общие задачи, цели и этапы анализа.

Общая оценка финансового состояния.

Оценка

Анализ финансового состояния

Общие задачи, цели и этапы анализа.

Общая оценка финансового состояния.

Оценка

Перед тем как приступить к поведению анализа финансового состояния предприятия, требуется

Перед тем как приступить к поведению анализа финансового состояния предприятия, требуется

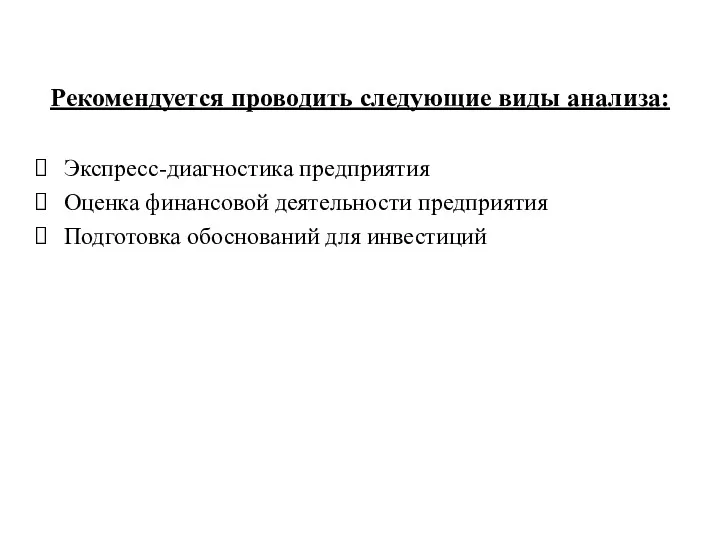

Рекомендуется проводить следующие виды анализа:

Экспресс-диагностика предприятия

Оценка финансовой деятельности предприятия

Подготовка

Рекомендуется проводить следующие виды анализа:

Экспресс-диагностика предприятия

Оценка финансовой деятельности предприятия

Подготовка

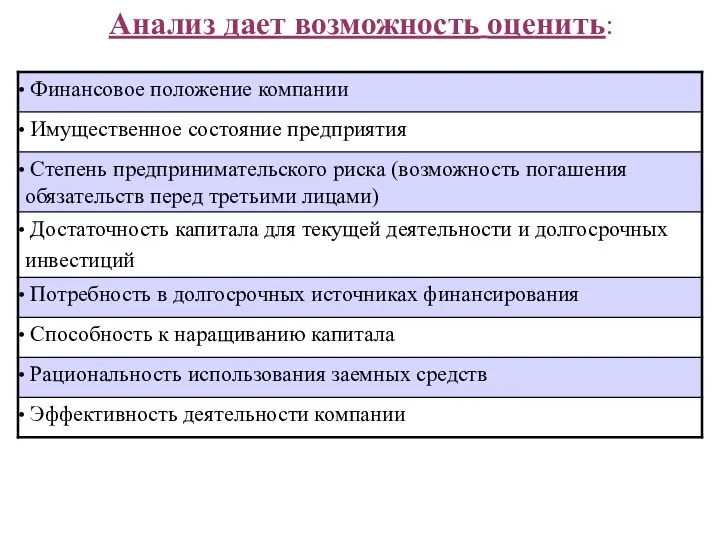

Анализ дает возможность оценить:

Анализ дает возможность оценить:

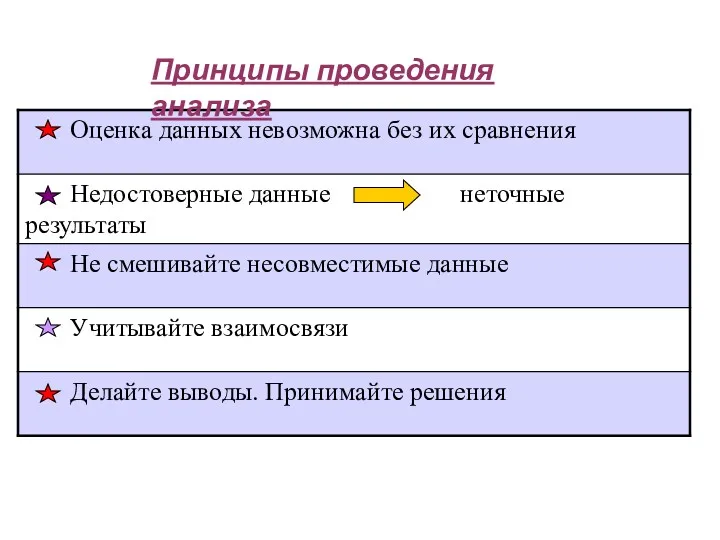

Принципы проведения анализа

Принципы проведения анализа

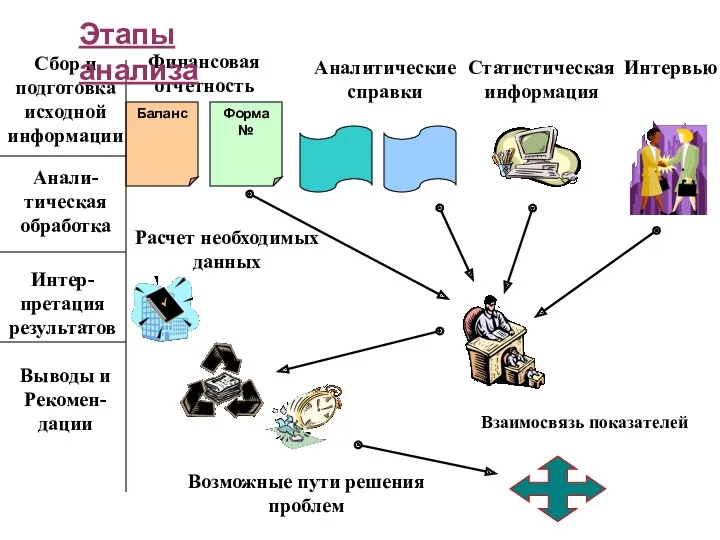

Баланс

Форма

№

Финансовая

отчетность

Аналитические

справки

Статистическая

информация

Интервью

Расчет необходимых

данных

Возможные пути решения

проблем

Взаимосвязь показателей

Сбор и

подготовка

исходной

информации

Анали-

тическая

обработка

Интер-

претация

результатов

Выводы и

Рекомен-

дации

Этапы

Баланс

Форма

№

Финансовая

отчетность

Аналитические

справки

Статистическая

информация

Интервью

Расчет необходимых

данных

Возможные пути решения

проблем

Взаимосвязь показателей

Сбор и

подготовка

исходной

информации

Анали-

тическая

обработка

Интер-

претация

результатов

Выводы и

Рекомен-

дации

Этапы

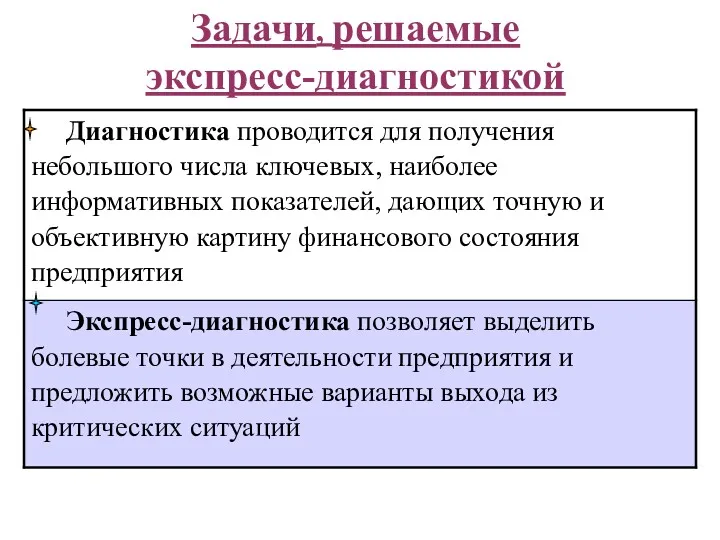

Задачи, решаемые

экспресс-диагностикой

Задачи, решаемые

экспресс-диагностикой

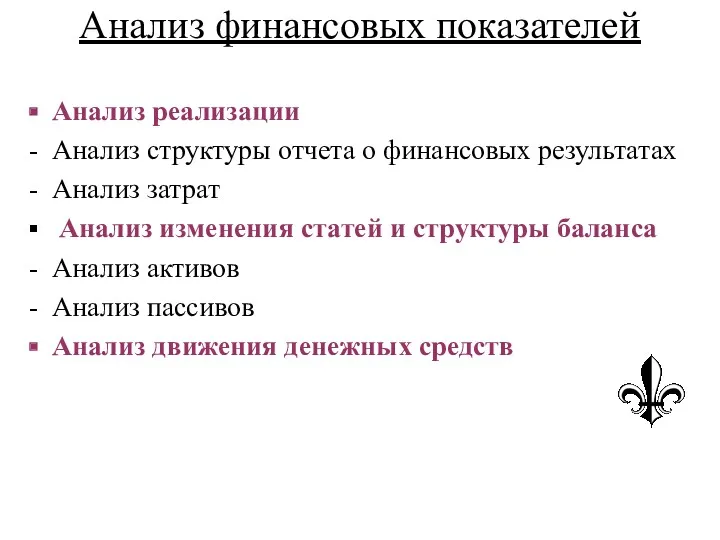

Анализ реализации

Анализ структуры отчета о финансовых результатах

Анализ затрат

Анализ изменения статей

Анализ реализации

Анализ структуры отчета о финансовых результатах

Анализ затрат

Анализ изменения статей

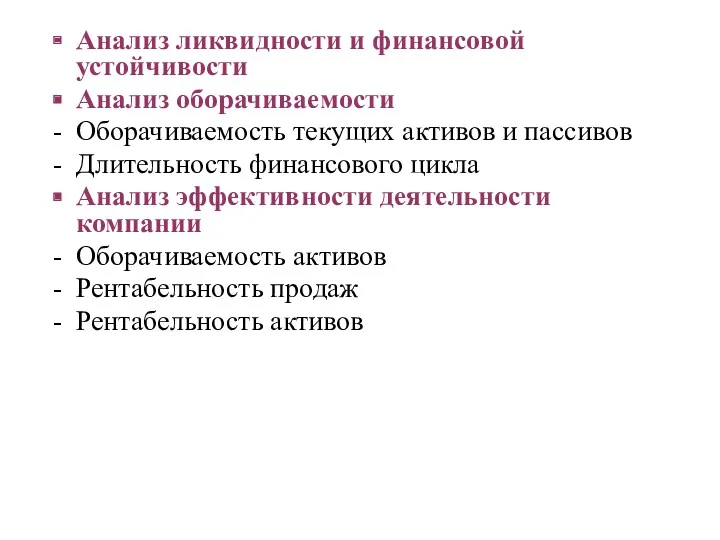

Анализ ликвидности и финансовой устойчивости

Анализ оборачиваемости

Оборачиваемость текущих активов и пассивов

Длительность

Анализ ликвидности и финансовой устойчивости

Анализ оборачиваемости

Оборачиваемость текущих активов и пассивов

Длительность

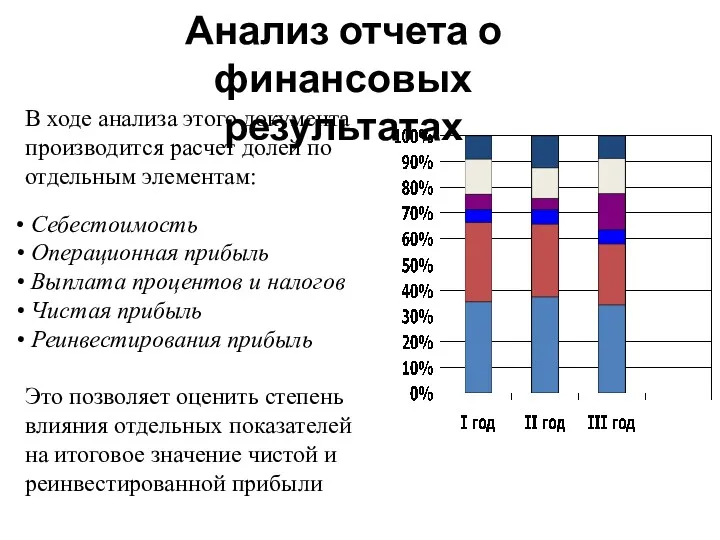

В ходе анализа этого документа

производится расчет долей по

отдельным элементам:

Себестоимость

Операционная

В ходе анализа этого документа

производится расчет долей по

отдельным элементам:

Себестоимость

Операционная

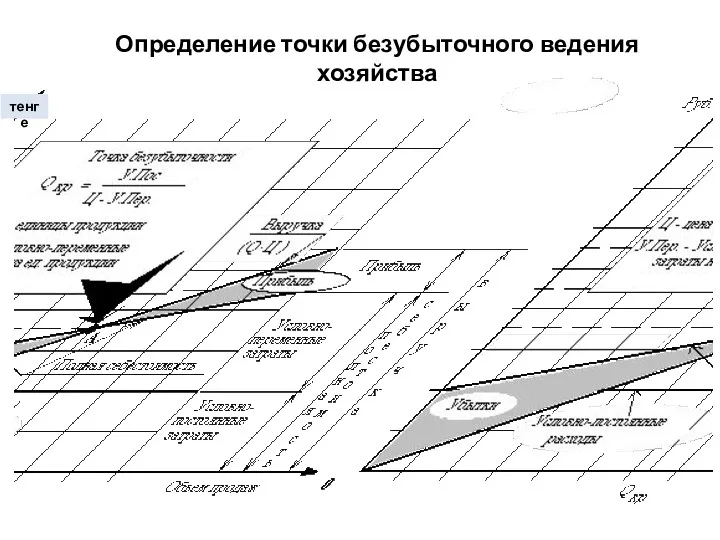

Определение точки безубыточного ведения хозяйства

тенге

Определение точки безубыточного ведения хозяйства

тенге

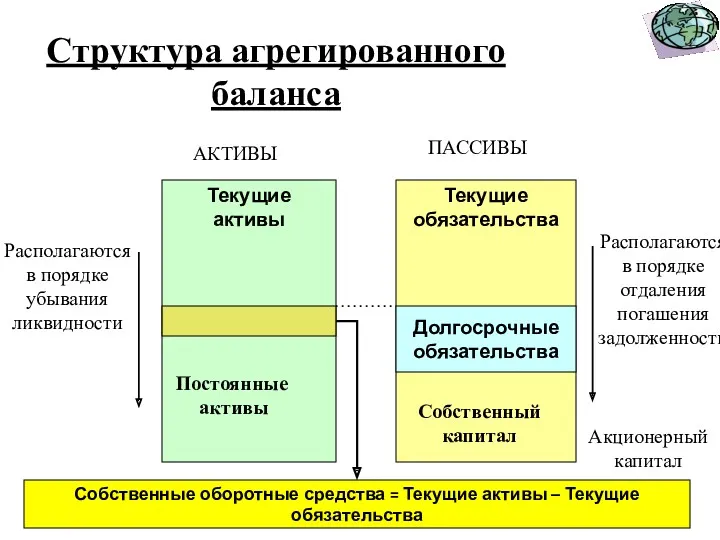

Текущие активы

Текущие

обязательства

АКТИВЫ

ПАССИВЫ

Располагаются

в порядке

убывания

ликвидности

Располагаются

в порядке

отдаления

погашения

задолженности

Долгосрочные

обязательства

Собственный

капитал

Постоянные

активы

Собственные оборотные средства =

Текущие активы

Текущие

обязательства

АКТИВЫ

ПАССИВЫ

Располагаются

в порядке

убывания

ликвидности

Располагаются

в порядке

отдаления

погашения

задолженности

Долгосрочные

обязательства

Собственный

капитал

Постоянные

активы

Собственные оборотные средства =

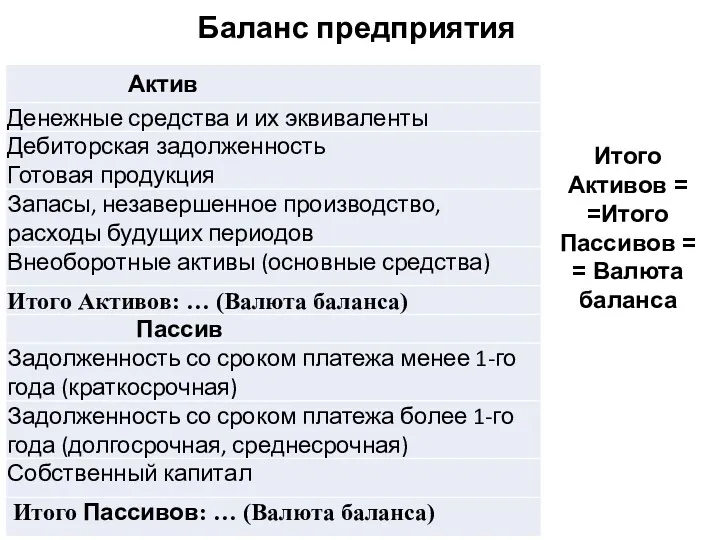

Баланс предприятия

Итого Активов = =Итого Пассивов =

= Валюта баланса

Баланс предприятия

Итого Активов = =Итого Пассивов =

= Валюта баланса

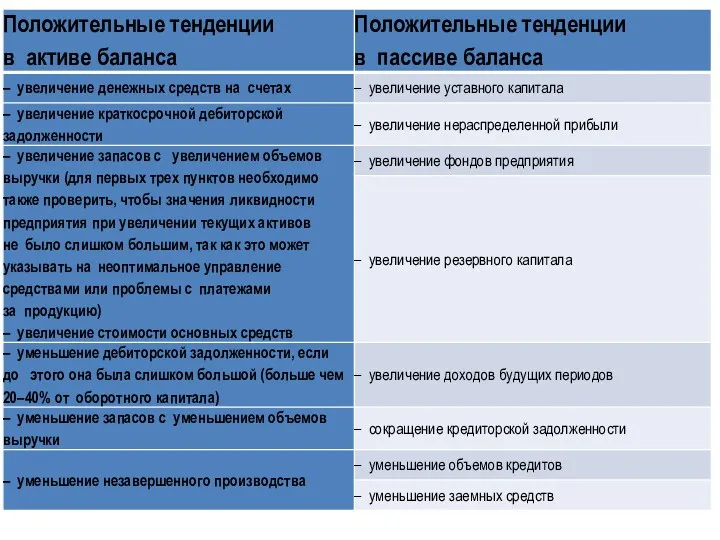

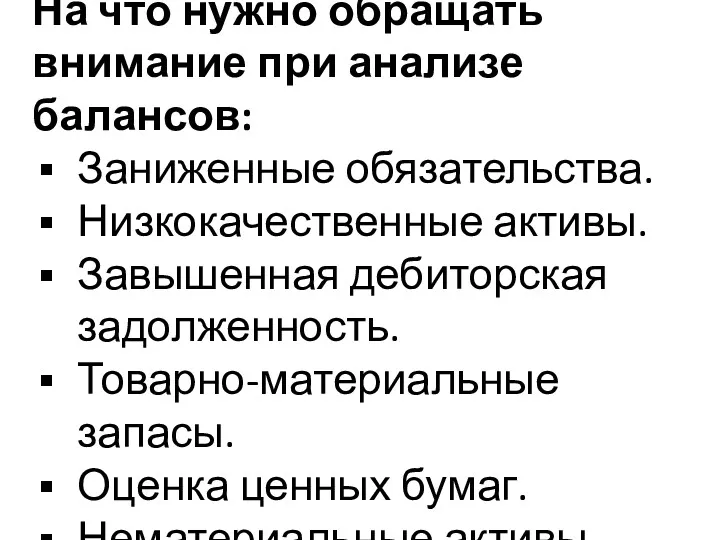

На что нужно обращать внимание при анализе балансов:

Заниженные обязательства.

Низкокачественные активы.

Завышенная

На что нужно обращать внимание при анализе балансов:

Заниженные обязательства.

Низкокачественные активы.

Завышенная

ОТЧЕТ О ДОХОДАХ

Отчет о доходах измеряет результаты деятельности компании за определенный

ОТЧЕТ О ДОХОДАХ

Отчет о доходах измеряет результаты деятельности компании за определенный

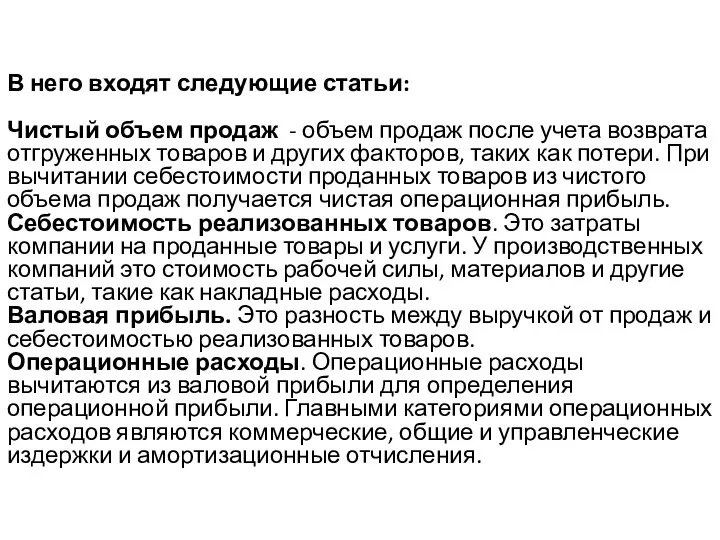

В него входят следующие статьи:

Чистый объем продаж - объем продаж после

В него входят следующие статьи:

Чистый объем продаж - объем продаж после

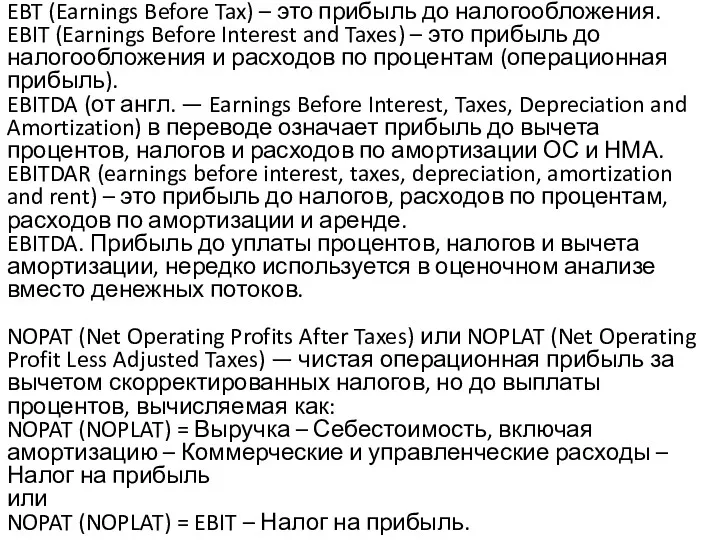

EBT (Earnings Before Tax) – это прибыль до налогообложения.

EBIT (Earnings Before

EBT (Earnings Before Tax) – это прибыль до налогообложения.

EBIT (Earnings Before

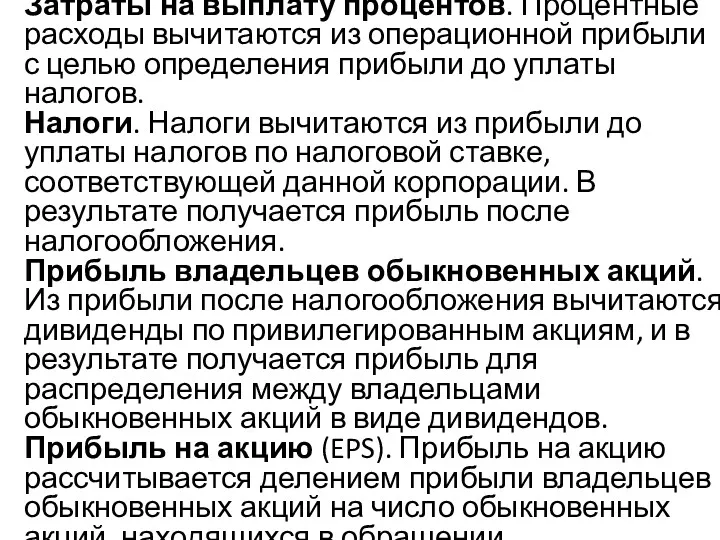

Затраты на выплату процентов. Процентные расходы вычитаются из операционной прибыли с

Затраты на выплату процентов. Процентные расходы вычитаются из операционной прибыли с

Вопросы, связанные с пониманием отчетов о доходах

Особо существенными для оценки часто

Вопросы, связанные с пониманием отчетов о доходах

Особо существенными для оценки часто

Отчет о движении денежных средств

дает аналитикам и инвесторам ценную информацию о

Отчет о движении денежных средств

дает аналитикам и инвесторам ценную информацию о

Отчет о движении денежных средств корректирует чистую прибыль, устраняя неденежные факторы

Отчет о движении денежных средств корректирует чистую прибыль, устраняя неденежные факторы

АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Это один из главных инструментов финансового анализа, позволяет легко

АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Это один из главных инструментов финансового анализа, позволяет легко

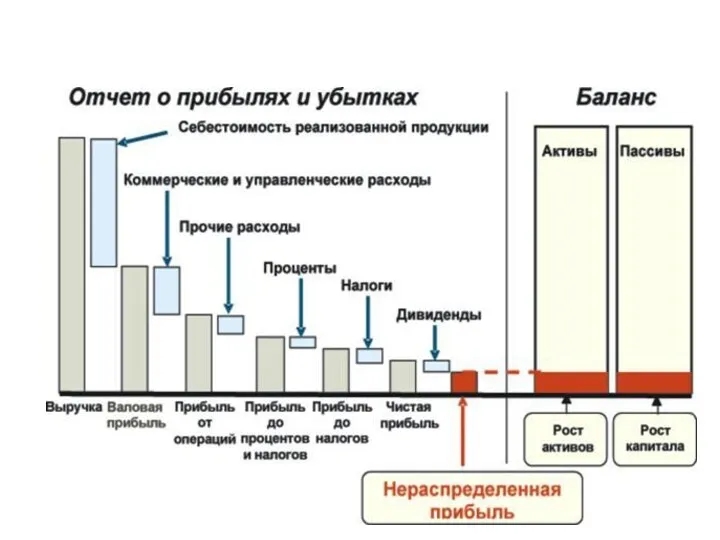

Связь отчетов

Связь отчетов

Необходимо определить соотношение и изменение статей:

Денежные средства

Дебиторские задолженности

-

Необходимо определить соотношение и изменение статей:

Денежные средства

Дебиторские задолженности

-

В структуре пассивов

рассчитывают:

Краткосрочные

обязательства

краткосрочные

кредиты

кредиторскую

задолженность

Долгосрочные кредиты

Собственный

В структуре пассивов

рассчитывают:

Краткосрочные

обязательства

краткосрочные

кредиты

кредиторскую

задолженность

Долгосрочные кредиты

Собственный

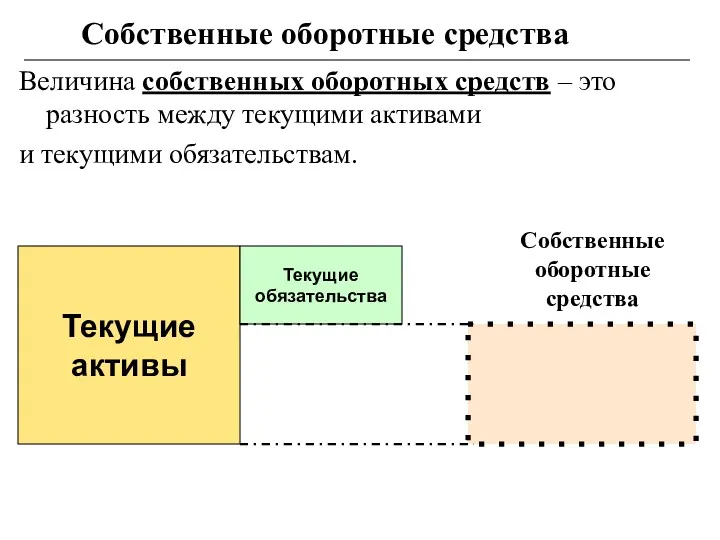

Величина собственных оборотных средств – это разность между текущими активами

и текущими

Величина собственных оборотных средств – это разность между текущими активами

и текущими

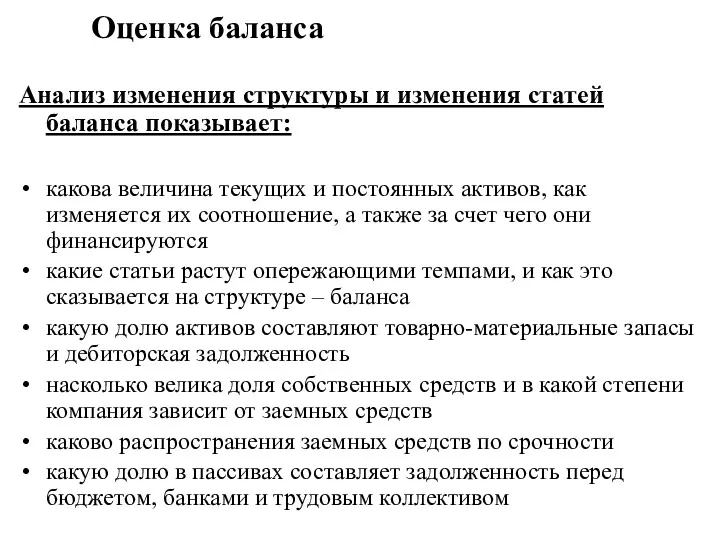

Анализ изменения структуры и изменения статей баланса показывает:

какова величина текущих и

Анализ изменения структуры и изменения статей баланса показывает:

какова величина текущих и

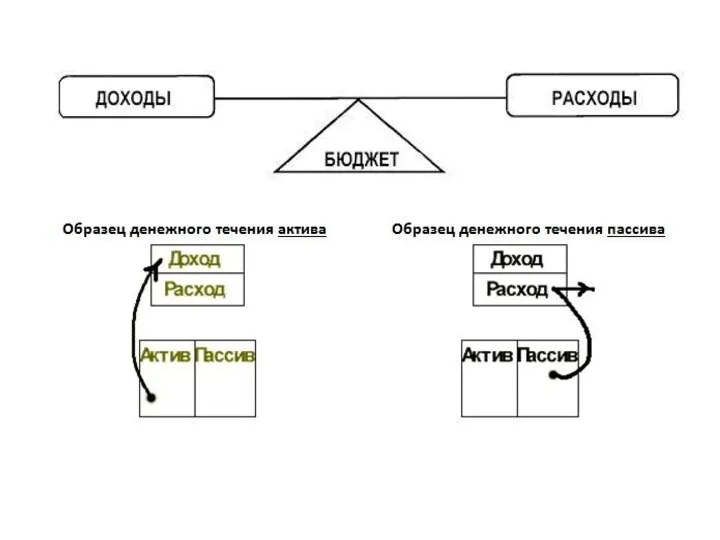

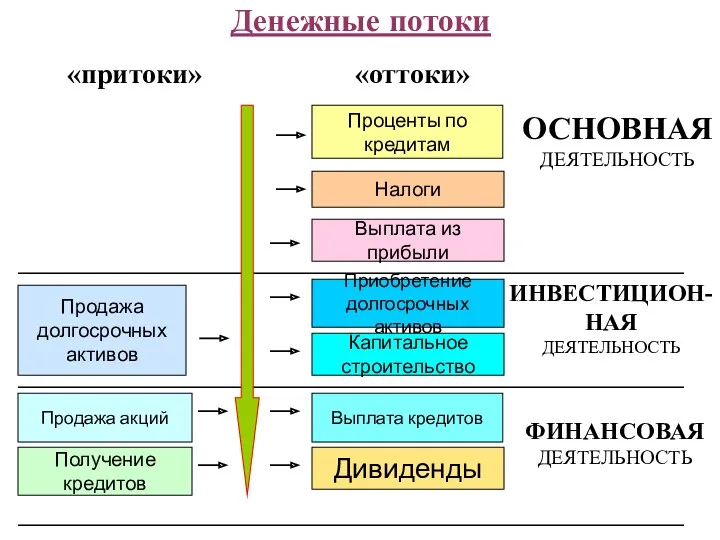

«притоки»

«оттоки»

Проценты по

кредитам

Налоги

Выплата из прибыли

Приобретение

долгосрочных активов

Капитальное

строительство

Выплата кредитов

Дивиденды

Продажа

долгосрочных

активов

Продажа

«притоки»

«оттоки»

Проценты по

кредитам

Налоги

Выплата из прибыли

Приобретение

долгосрочных активов

Капитальное

строительство

Выплата кредитов

Дивиденды

Продажа

долгосрочных

активов

Продажа

Зарплата,

расходы

Кредиторская

задолженность

Денежные

средства

Дебиторская

задолженность

Незавершенное

производство

Готовая продукция

Операционная

прибыль

Амортизация

Схема формирования денежных потоков

Сырье и материалы

Зарплата,

расходы

Кредиторская

задолженность

Денежные

средства

Дебиторская

задолженность

Незавершенное

производство

Готовая продукция

Операционная

прибыль

Амортизация

Схема формирования денежных потоков

Сырье и материалы

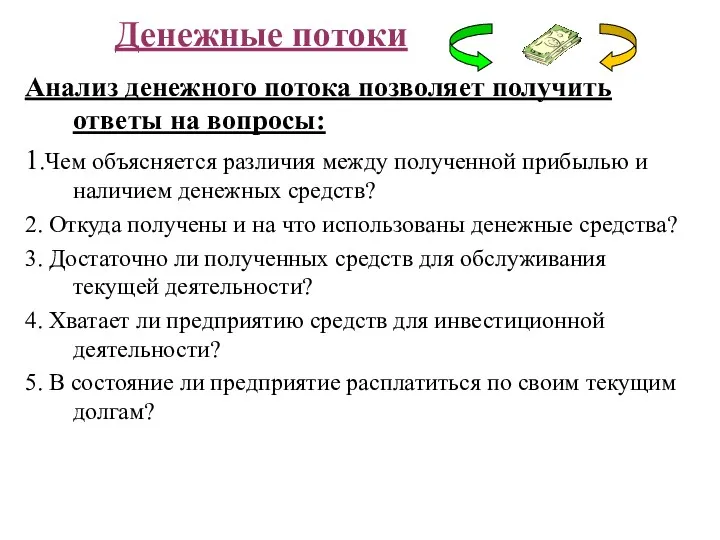

Анализ денежного потока позволяет получить ответы на вопросы:

1.Чем объясняется различия между

Анализ денежного потока позволяет получить ответы на вопросы:

1.Чем объясняется различия между

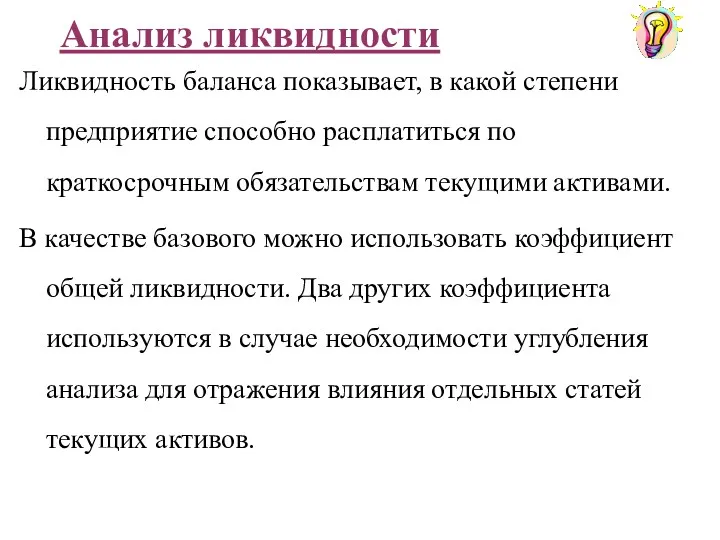

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным

Коэффициент

общей

ликвидности

Коэффициент

быстрой

(срочной)

ликвидности

Коэффициент

абсолютной

ликвидности

Коэффициент абсолютной ликвидности

Коэффициент

общей

ликвидности

Коэффициент

быстрой

(срочной)

ликвидности

Коэффициент

абсолютной

ликвидности

Коэффициент абсолютной ликвидности

Оценка ликвидности баланса

компании (пример)

Оценка ликвидности баланса

компании (пример)

Коэффициент общей ликвидности

Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности

Коэффициент общей ликвидности

Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности

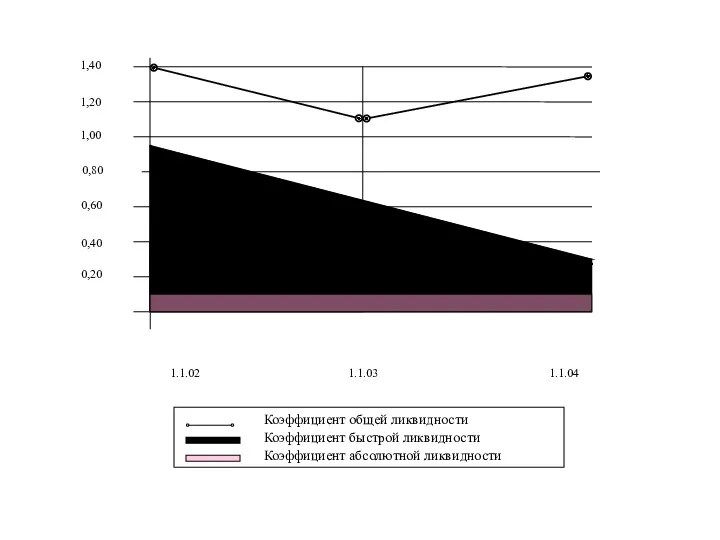

Динамика показателей ликвидности говорит о незначительном снижении общей ликвидности при резком

Динамика показателей ликвидности говорит о незначительном снижении общей ликвидности при резком

Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного

Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного

Основные показатели финансовой устойчивости организации

Основные показатели финансовой устойчивости организации

В качестве оценочных коэффициентов используются:

Коэффициент

автономии

Коэффициент

финансирования

Коэффициент

маневренности

собственных

средств

В качестве оценочных коэффициентов используются:

Коэффициент

автономии

Коэффициент

финансирования

Коэффициент

маневренности

собственных

средств

Оборачиваемость

дебиторской

задолженности

Реализация

Деб. задолж.

Оборачиваемость

запасов

Себестоимость

Запасы

Оборачиваемость

кредиторской

задолженности

Себестоимость

Кред. задолж.

Оборачиваемость текущих активов и

Оборачиваемость

дебиторской

задолженности

Реализация

Деб. задолж.

Оборачиваемость

запасов

Себестоимость

Запасы

Оборачиваемость

кредиторской

задолженности

Себестоимость

Кред. задолж.

Оборачиваемость текущих активов и

Период оборота

дебиторской

задолженности

360

Обор. деб. задолж.

(Срок реализации)

период оборота

запасов

360

Обор.запасов

Период оборота

кредиторской

задолженности

360

Обор.кред.задолж.

Период оборота

дебиторской

задолженности

360

Обор. деб. задолж.

(Срок реализации)

период оборота

запасов

360

Обор.запасов

Период оборота

кредиторской

задолженности

360

Обор.кред.задолж.

На базе показателей оборачиваемости текущих активов пассивов рассчитывается длительность финансового цикла.

Она

На базе показателей оборачиваемости текущих активов пассивов рассчитывается длительность финансового цикла.

Она

Период оборота

дебиторской

задолженности

Период

оборота

запасов

Финансовый

цикл

Период оборота

кредиторской

задолженности

Чем

Период оборота

дебиторской

задолженности

Период

оборота

запасов

Финансовый

цикл

Период оборота

кредиторской

задолженности

Чем

Период оборота текущих активов и

пассивов (пример)

Период оборота текущих активов и

пассивов (пример)

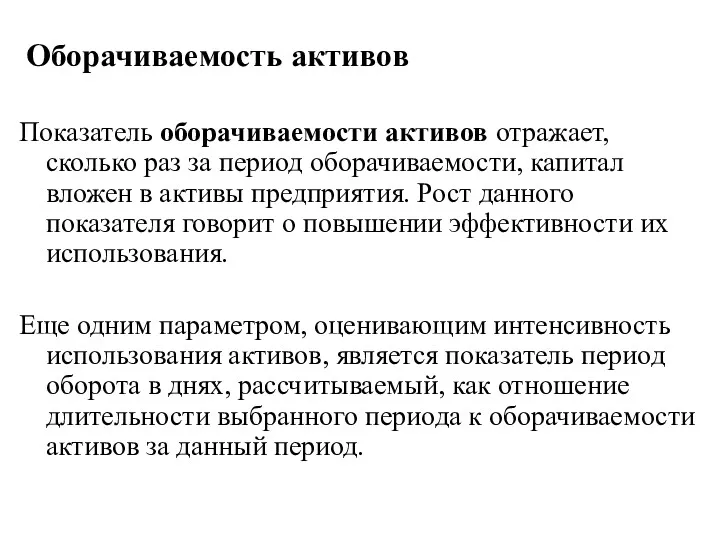

Показатель оборачиваемости активов отражает, сколько раз за период оборачиваемости, капитал вложен

Показатель оборачиваемости активов отражает, сколько раз за период оборачиваемости, капитал вложен

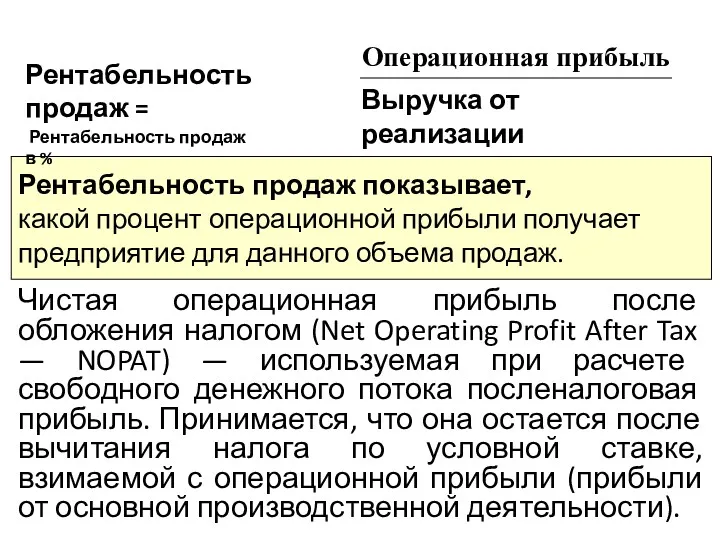

Рентабельность продаж показывает,

какой процент операционной прибыли получает

предприятие для данного

Рентабельность продаж показывает,

какой процент операционной прибыли получает

предприятие для данного

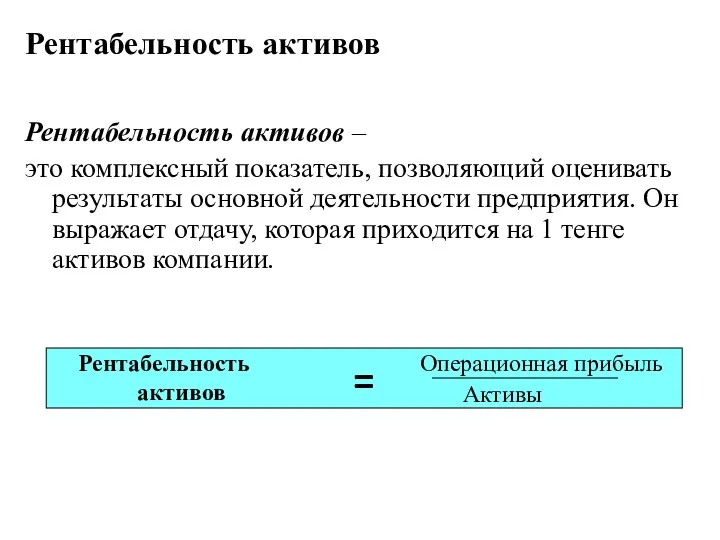

Рентабельность активов –

это комплексный показатель, позволяющий оценивать результаты основной деятельности

Рентабельность активов –

это комплексный показатель, позволяющий оценивать результаты основной деятельности

Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием

Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2 Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Документация в бухгалтерском учете

Документация в бухгалтерском учете Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Податки та збори в Україні, загальні засади їх встановлення

Податки та збори в Україні, загальні засади їх встановлення Учет основных средств организации

Учет основных средств организации Финансы и кредит

Финансы и кредит Об уровне тарифов на коммунальные услуги с 1 июля 2018

Об уровне тарифов на коммунальные услуги с 1 июля 2018 Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне

Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне Деньги. Функции денег

Деньги. Функции денег Налог на прибыль организаций. Налогоплательщики

Налог на прибыль организаций. Налогоплательщики Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности

Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности Итоги деятельности ФНС России (январь - июль 2022 года)

Итоги деятельности ФНС России (январь - июль 2022 года) Продукт страхования от несчастных случаев Вариант

Продукт страхования от несчастных случаев Вариант Деловая активность предприятия

Деловая активность предприятия Что такое деньги

Что такое деньги Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности

Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности Ипотечное кредитование ВТБ 24

Ипотечное кредитование ВТБ 24 Социальная поддержка отдельных категорий граждан

Социальная поддержка отдельных категорий граждан Государственные внебюджетные фонды

Государственные внебюджетные фонды Учет нематериальных активов. (Тема 7)

Учет нематериальных активов. (Тема 7) История налогообложения. Понятие налога

История налогообложения. Понятие налога Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год

Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Организация ипотечного кредитования в коммерческом банке

Организация ипотечного кредитования в коммерческом банке