- Суть, мета і завдання управлінського обліку (тема 1)

Содержание

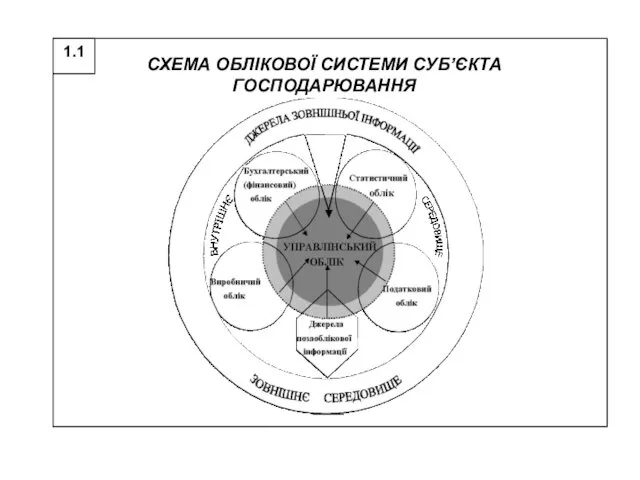

- 2. 1.1. МІСЦЕ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ УПРАВЛІННЯ Управлінський облік – це процес виявлення, вимірювання, систематизації, інтерпретації

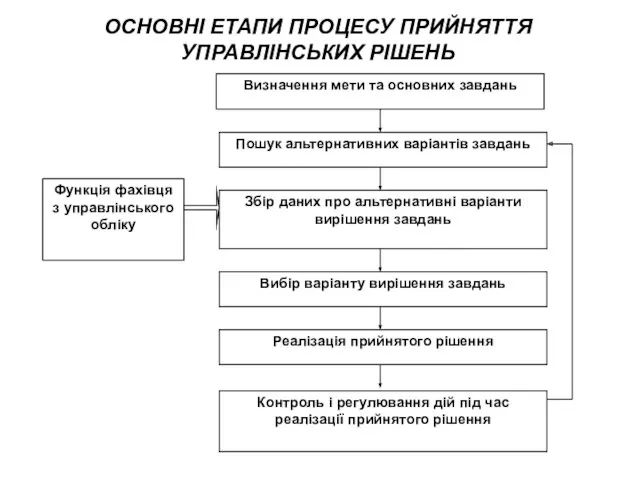

- 4. ОСНОВНІ ЕТАПИ ПРОЦЕСУ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

- 5. ОСНОВНІ ВИМОГИ ДО ІНФОРМАЦІЇ В СИСТЕМІ УПРАВЛІНСЬКОГО ОБЛІКУ Суттєвість; Диференційованість; Варіантність; Економічність; Доступність форми і змісту.

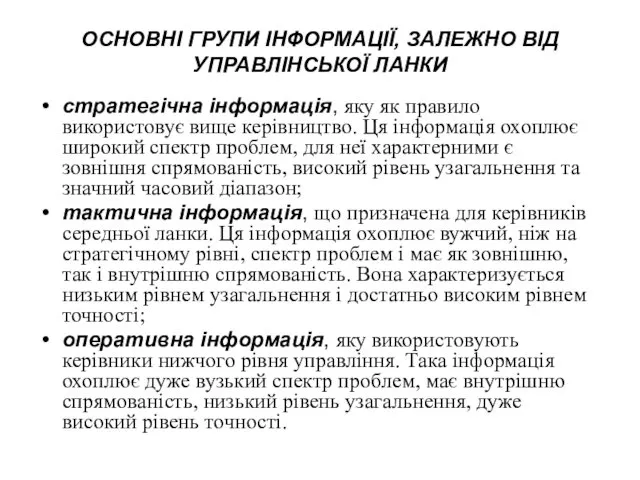

- 6. ОСНОВНІ ГРУПИ ІНФОРМАЦІЇ, ЗАЛЕЖНО ВІД УПРАВЛІНСЬКОЇ ЛАНКИ стратегічна інформація, яку як правило використовує вище керівництво. Ця

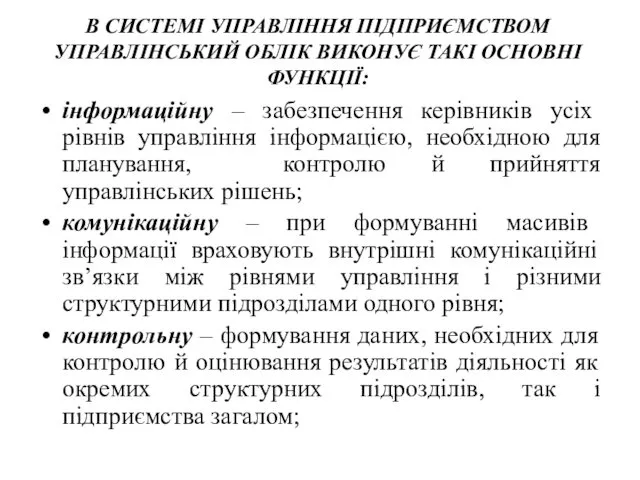

- 7. В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ УПРАВЛІНСЬКИЙ ОБЛІК ВИКОНУЄ ТАКІ ОСНОВНІ ФУНКЦІЇ: інформаційну – забезпечення керівників усіх рівнів

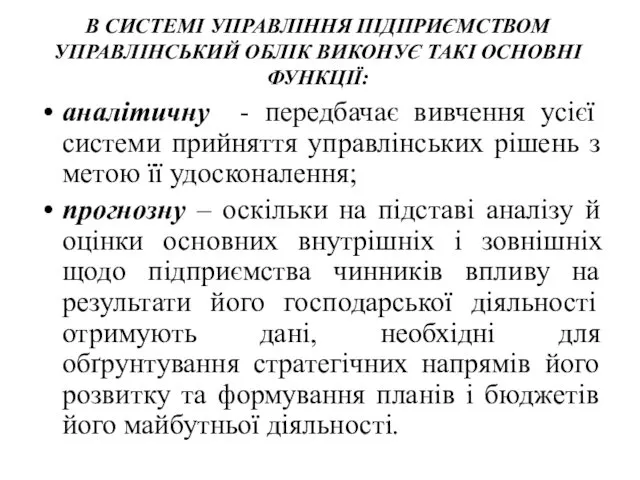

- 8. В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ УПРАВЛІНСЬКИЙ ОБЛІК ВИКОНУЄ ТАКІ ОСНОВНІ ФУНКЦІЇ: аналітичну - передбачає вивчення усієї системи

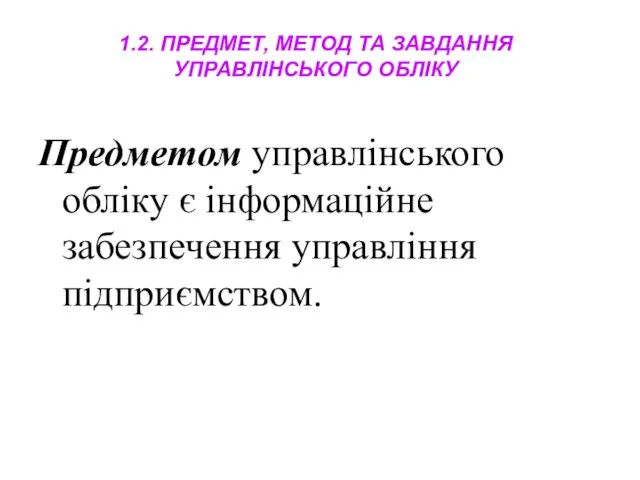

- 9. 1.2. ПРЕДМЕТ, МЕТОД ТА ЗАВДАННЯ УПРАВЛІНСЬКОГО ОБЛІКУ Предметом управлінського обліку є інформаційне забезпечення управління підприємством.

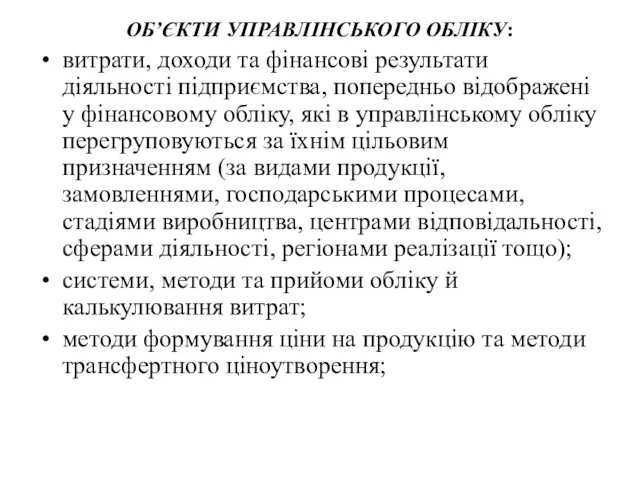

- 10. ОБ’ЄКТИ УПРАВЛІНСЬКОГО ОБЛІКУ: витрати, доходи та фінансові результати діяльності підприємства, попередньо відображені у фінансовому обліку, які

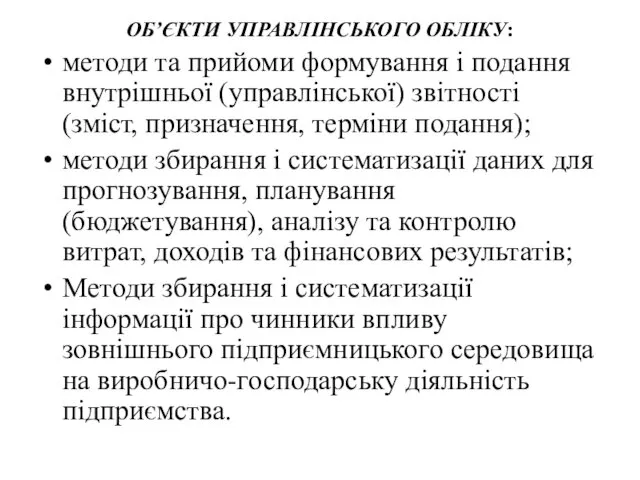

- 11. ОБ’ЄКТИ УПРАВЛІНСЬКОГО ОБЛІКУ: методи та прийоми формування і подання внутрішньої (управлінської) звітності (зміст, призначення, терміни подання);

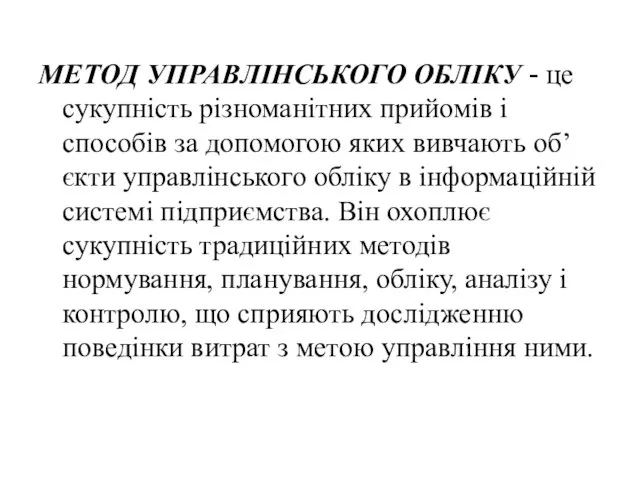

- 12. МЕТОД УПРАВЛІНСЬКОГО ОБЛІКУ - це сукупність різноманітних прийомів і способів за допомогою яких вивчають об’єкти управлінського

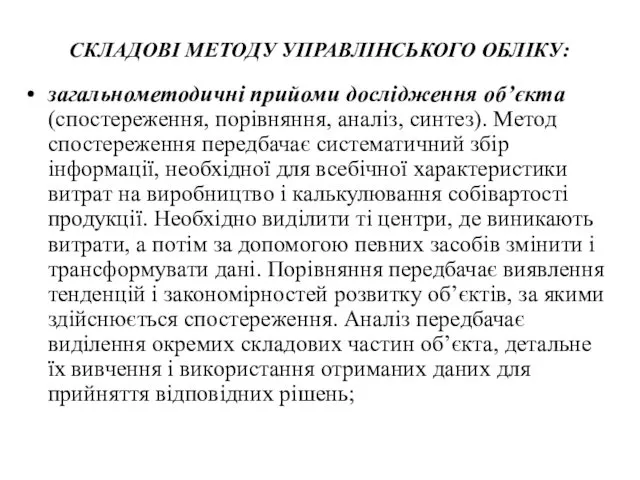

- 13. СКЛАДОВІ МЕТОДУ УПРАВЛІНСЬКОГО ОБЛІКУ: загальнометодичні прийоми дослідження об’єкта (спостереження, порівняння, аналіз, синтез). Метод спостереження передбачає систематичний

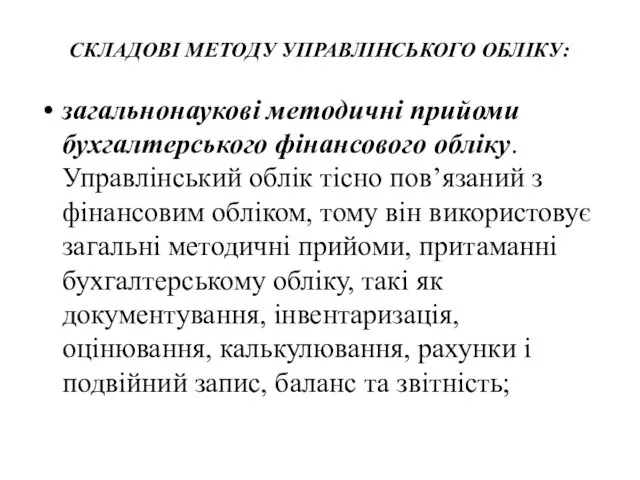

- 14. СКЛАДОВІ МЕТОДУ УПРАВЛІНСЬКОГО ОБЛІКУ: загальнонаукові методичні прийоми бухгалтерського фінансового обліку. Управлінський облік тісно пов’язаний з фінансовим

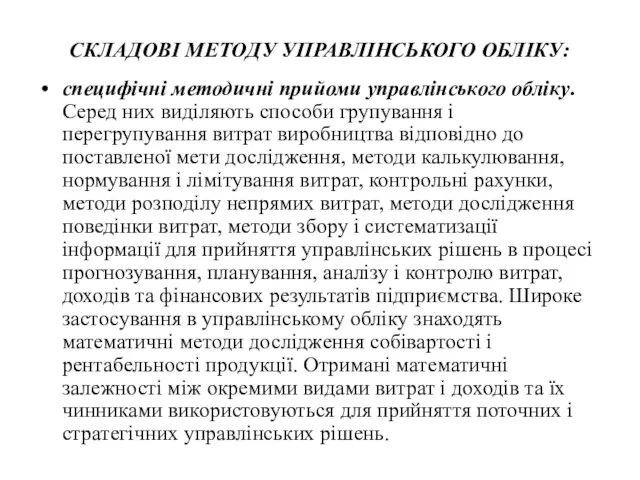

- 15. СКЛАДОВІ МЕТОДУ УПРАВЛІНСЬКОГО ОБЛІКУ: специфічні методичні прийоми управлінського обліку. Серед них виділяють способи групування і перегрупування

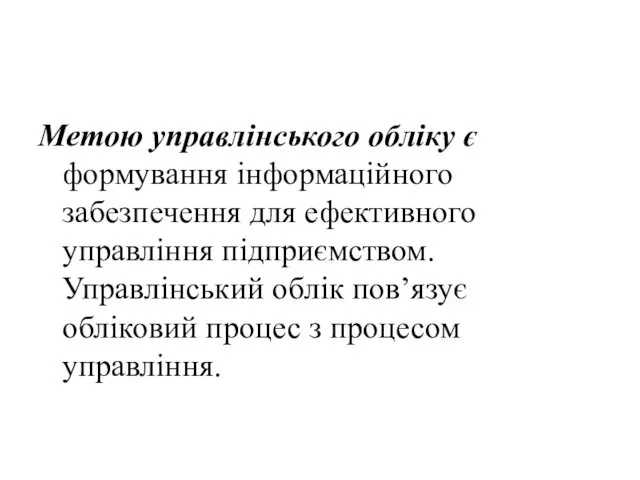

- 16. Метою управлінського обліку є формування інформаційного забезпечення для ефективного управління підприємством. Управлінський облік пов’язує обліковий процес

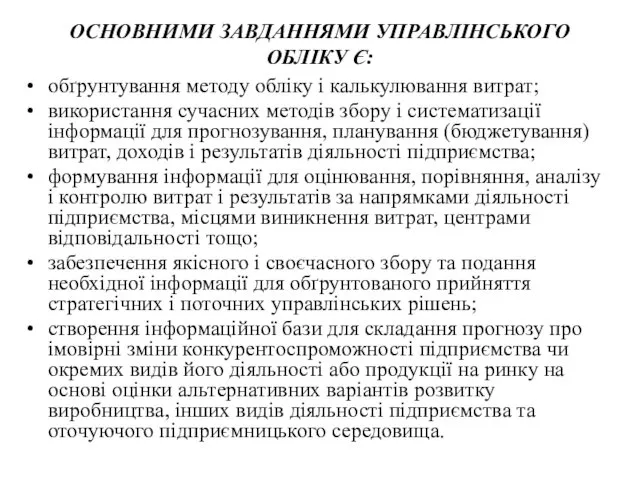

- 17. ОСНОВНИМИ ЗАВДАННЯМИ УПРАВЛІНСЬКОГО ОБЛІКУ Є: обґрунтування методу обліку і калькулювання витрат; використання сучасних методів збору і

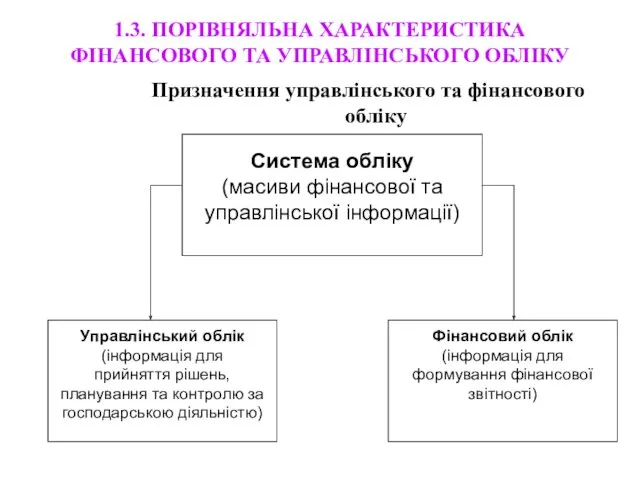

- 18. 1.3. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ Призначення управлінського та фінансового обліку

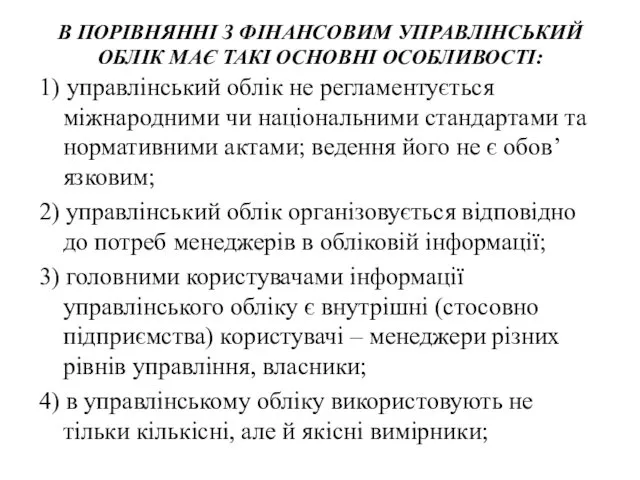

- 19. В ПОРІВНЯННІ З ФІНАНСОВИМ УПРАВЛІНСЬКИЙ ОБЛІК МАЄ ТАКІ ОСНОВНІ ОСОБЛИВОСТІ: 1) управлінський облік не регламентується міжнародними

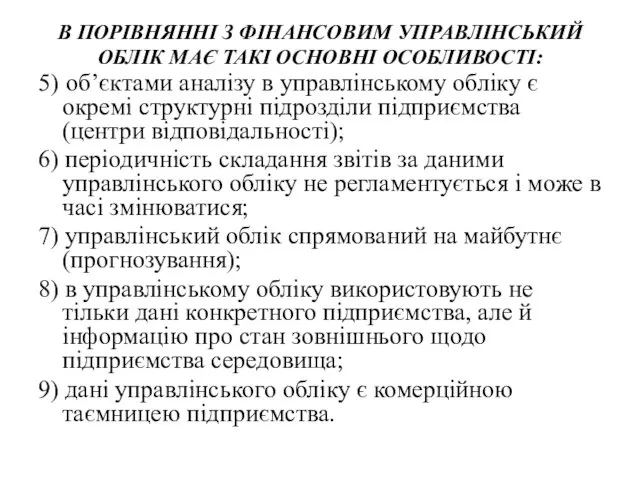

- 20. В ПОРІВНЯННІ З ФІНАНСОВИМ УПРАВЛІНСЬКИЙ ОБЛІК МАЄ ТАКІ ОСНОВНІ ОСОБЛИВОСТІ: 5) об’єктами аналізу в управлінському обліку

- 21. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

- 23. Скачать презентацию

1.1. МІСЦЕ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ УПРАВЛІННЯ

Управлінський облік – це процес

1.1. МІСЦЕ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ УПРАВЛІННЯ

Управлінський облік – це процес

ОСНОВНІ ЕТАПИ ПРОЦЕСУ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

ОСНОВНІ ЕТАПИ ПРОЦЕСУ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

ОСНОВНІ ВИМОГИ ДО ІНФОРМАЦІЇ В СИСТЕМІ УПРАВЛІНСЬКОГО ОБЛІКУ

Суттєвість;

Диференційованість;

Варіантність;

Економічність;

Доступність форми і змісту.

ОСНОВНІ ВИМОГИ ДО ІНФОРМАЦІЇ В СИСТЕМІ УПРАВЛІНСЬКОГО ОБЛІКУ

Суттєвість;

Диференційованість;

Варіантність;

Економічність;

Доступність форми і змісту.

ОСНОВНІ ГРУПИ ІНФОРМАЦІЇ, ЗАЛЕЖНО ВІД УПРАВЛІНСЬКОЇ ЛАНКИ

стратегічна інформація, яку як правило

ОСНОВНІ ГРУПИ ІНФОРМАЦІЇ, ЗАЛЕЖНО ВІД УПРАВЛІНСЬКОЇ ЛАНКИ

стратегічна інформація, яку як правило

В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ УПРАВЛІНСЬКИЙ ОБЛІК ВИКОНУЄ ТАКІ ОСНОВНІ ФУНКЦІЇ:

інформаційну –

В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ УПРАВЛІНСЬКИЙ ОБЛІК ВИКОНУЄ ТАКІ ОСНОВНІ ФУНКЦІЇ:

інформаційну –

В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ УПРАВЛІНСЬКИЙ ОБЛІК ВИКОНУЄ ТАКІ ОСНОВНІ ФУНКЦІЇ:

аналітичну -

В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ УПРАВЛІНСЬКИЙ ОБЛІК ВИКОНУЄ ТАКІ ОСНОВНІ ФУНКЦІЇ:

аналітичну -

1.2. ПРЕДМЕТ, МЕТОД ТА ЗАВДАННЯ УПРАВЛІНСЬКОГО ОБЛІКУ

Предметом управлінського обліку є інформаційне

1.2. ПРЕДМЕТ, МЕТОД ТА ЗАВДАННЯ УПРАВЛІНСЬКОГО ОБЛІКУ

Предметом управлінського обліку є інформаційне

ОБ’ЄКТИ УПРАВЛІНСЬКОГО ОБЛІКУ:

витрати, доходи та фінансові результати діяльності підприємства, попередньо відображені

ОБ’ЄКТИ УПРАВЛІНСЬКОГО ОБЛІКУ:

витрати, доходи та фінансові результати діяльності підприємства, попередньо відображені

ОБ’ЄКТИ УПРАВЛІНСЬКОГО ОБЛІКУ:

методи та прийоми формування і подання внутрішньої (управлінської) звітності

ОБ’ЄКТИ УПРАВЛІНСЬКОГО ОБЛІКУ:

методи та прийоми формування і подання внутрішньої (управлінської) звітності

МЕТОД УПРАВЛІНСЬКОГО ОБЛІКУ - це сукупність різноманітних прийомів і способів за

МЕТОД УПРАВЛІНСЬКОГО ОБЛІКУ - це сукупність різноманітних прийомів і способів за

СКЛАДОВІ МЕТОДУ УПРАВЛІНСЬКОГО ОБЛІКУ:

загальнометодичні прийоми дослідження об’єкта (спостереження, порівняння, аналіз, синтез).

СКЛАДОВІ МЕТОДУ УПРАВЛІНСЬКОГО ОБЛІКУ:

загальнометодичні прийоми дослідження об’єкта (спостереження, порівняння, аналіз, синтез).

СКЛАДОВІ МЕТОДУ УПРАВЛІНСЬКОГО ОБЛІКУ:

загальнонаукові методичні прийоми бухгалтерського фінансового обліку. Управлінський облік

СКЛАДОВІ МЕТОДУ УПРАВЛІНСЬКОГО ОБЛІКУ:

загальнонаукові методичні прийоми бухгалтерського фінансового обліку. Управлінський облік

СКЛАДОВІ МЕТОДУ УПРАВЛІНСЬКОГО ОБЛІКУ:

специфічні методичні прийоми управлінського обліку. Серед них виділяють

СКЛАДОВІ МЕТОДУ УПРАВЛІНСЬКОГО ОБЛІКУ:

специфічні методичні прийоми управлінського обліку. Серед них виділяють

Метою управлінського обліку є формування інформаційного забезпечення для ефективного управління підприємством.

Метою управлінського обліку є формування інформаційного забезпечення для ефективного управління підприємством.

ОСНОВНИМИ ЗАВДАННЯМИ УПРАВЛІНСЬКОГО ОБЛІКУ Є:

обґрунтування методу обліку і калькулювання витрат;

використання сучасних

ОСНОВНИМИ ЗАВДАННЯМИ УПРАВЛІНСЬКОГО ОБЛІКУ Є:

обґрунтування методу обліку і калькулювання витрат;

використання сучасних

1.3. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

Призначення управлінського та фінансового обліку

1.3. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

Призначення управлінського та фінансового обліку

В ПОРІВНЯННІ З ФІНАНСОВИМ УПРАВЛІНСЬКИЙ ОБЛІК МАЄ ТАКІ ОСНОВНІ ОСОБЛИВОСТІ:

1) управлінський

В ПОРІВНЯННІ З ФІНАНСОВИМ УПРАВЛІНСЬКИЙ ОБЛІК МАЄ ТАКІ ОСНОВНІ ОСОБЛИВОСТІ:

1) управлінський

В ПОРІВНЯННІ З ФІНАНСОВИМ УПРАВЛІНСЬКИЙ ОБЛІК МАЄ ТАКІ ОСНОВНІ ОСОБЛИВОСТІ:

5) об’єктами

В ПОРІВНЯННІ З ФІНАНСОВИМ УПРАВЛІНСЬКИЙ ОБЛІК МАЄ ТАКІ ОСНОВНІ ОСОБЛИВОСТІ:

5) об’єктами

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Учет расчетов с кредиторами по долговым обязательствам. Тема 7

Учет расчетов с кредиторами по долговым обязательствам. Тема 7 Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Источники финансирования инвестиций корпораций

Источники финансирования инвестиций корпораций Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Налоги. Обязательные платежи в государственную казну

Налоги. Обязательные платежи в государственную казну Податкова система

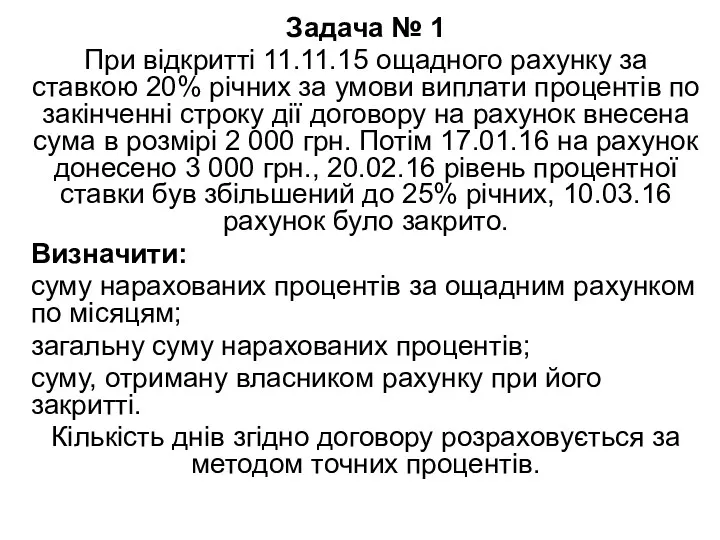

Податкова система Рішення фінансових задач

Рішення фінансових задач Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Инвестиции PRO. Акции

Инвестиции PRO. Акции Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Основы бюджетирования

Основы бюджетирования Налогообложение юридических и физических лиц

Налогообложение юридических и физических лиц Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест Оценка машин и оборудования

Оценка машин и оборудования