- Учет расчетов с кредиторами по долговым обязательствам. Тема 7

Содержание

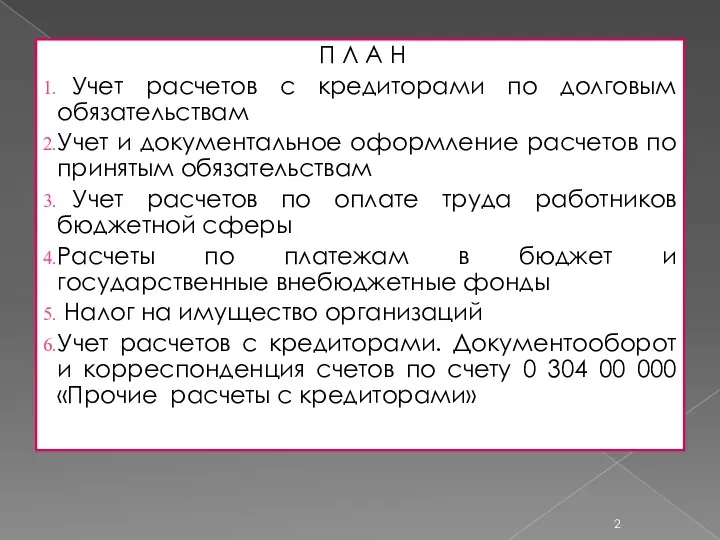

- 2. П Л А Н Учет расчетов с кредиторами по долговым обязательствам Учет и документальное оформление расчетов

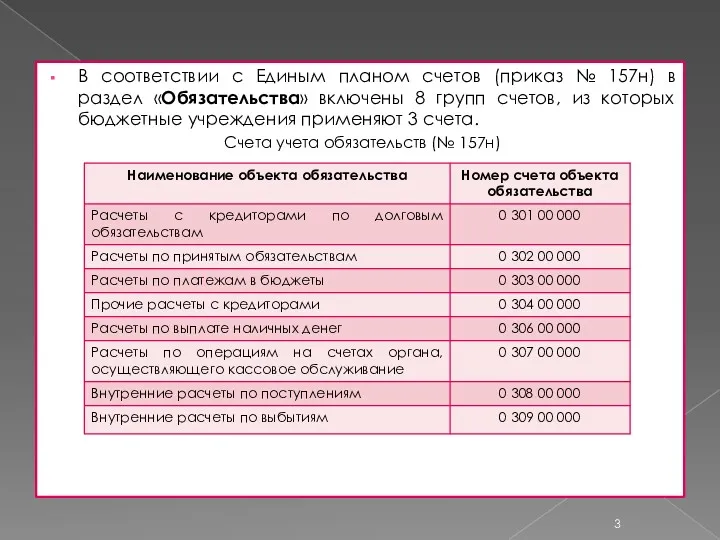

- 3. В соответствии с Единым планом счетов (приказ № 157н) в раздел «Обязательства» включены 8 групп счетов,

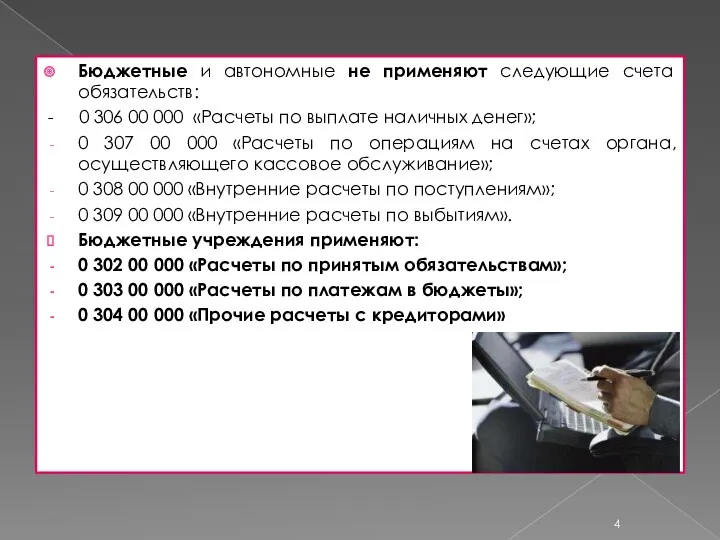

- 4. Бюджетные и автономные не применяют следующие счета обязательств: - 0 306 00 000 «Расчеты по выплате

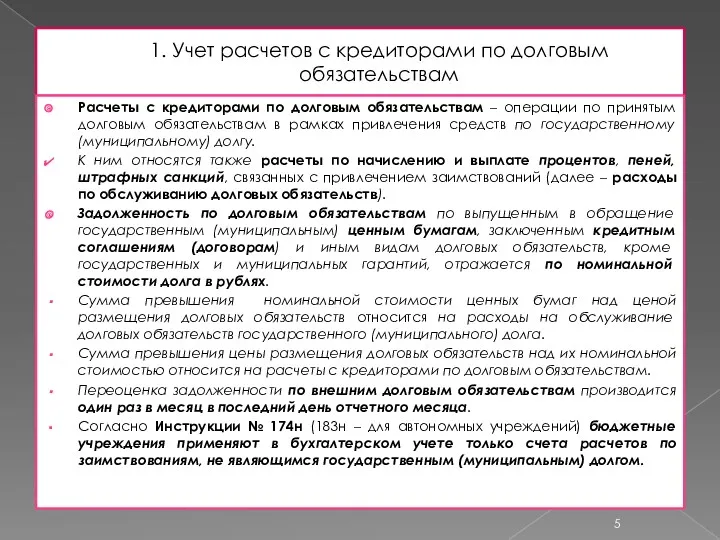

- 5. 1. Учет расчетов с кредиторами по долговым обязательствам Расчеты с кредиторами по долговым обязательствам – операции

- 6. Операции по расчетам с кредиторами по долговым обязательствам принимаются к учету на основании следующих документов: первичный

- 7. Справка (ф. 0504833), оформленная по документу, подтверждающему возникновение требований гаранта к принципалу (бенефициара к гаранту) –

- 8. Таблица 1 – Формы регистров бухгалтерского учета расчетов с кредиторами по долговым обязательствам (приказ № 52н)

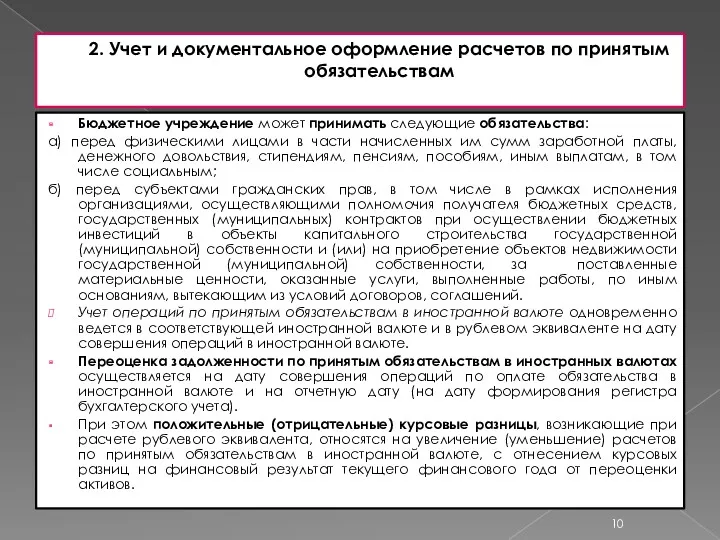

- 10. 2. Учет и документальное оформление расчетов по принятым обязательствам Бюджетное учреждение может принимать следующие обязательства: а)

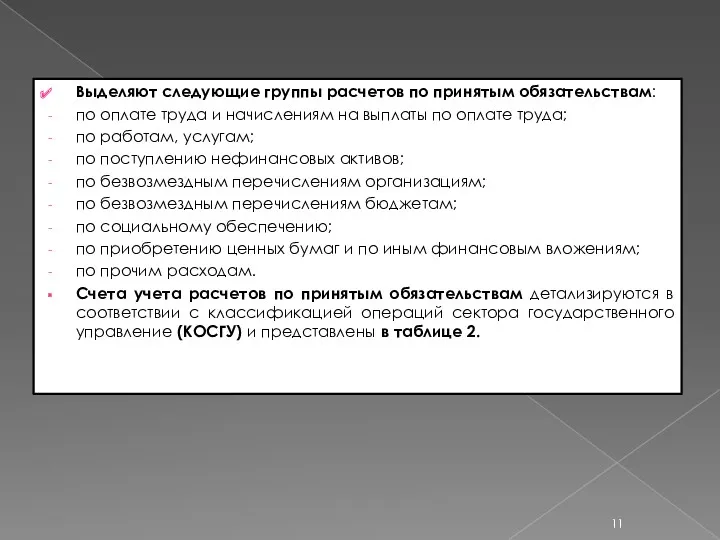

- 11. Выделяют следующие группы расчетов по принятым обязательствам: по оплате труда и начислениям на выплаты по оплате

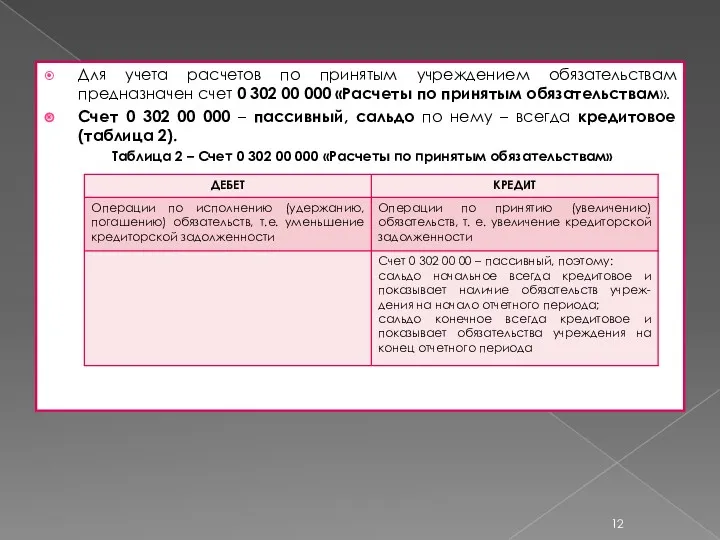

- 12. Для учета расчетов по принятым учреждением обязательствам предназначен счет 0 302 00 000 «Расчеты по принятым

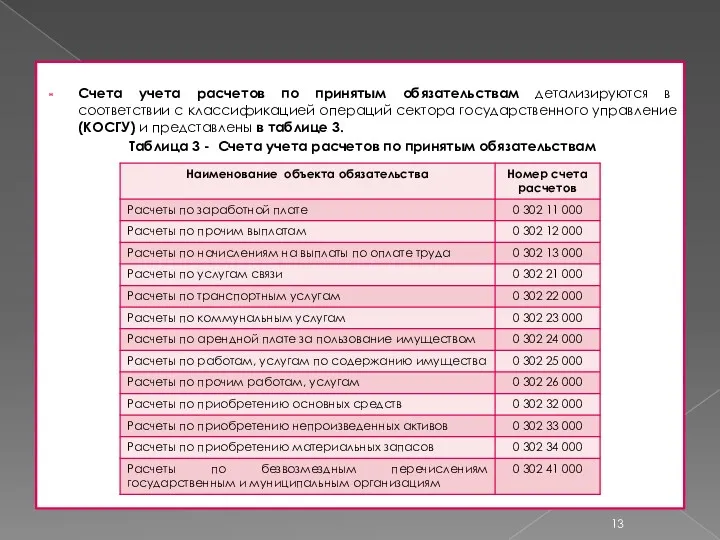

- 13. Счета учета расчетов по принятым обязательствам детализируются в соответствии с классификацией операций сектора государственного управление (КОСГУ)

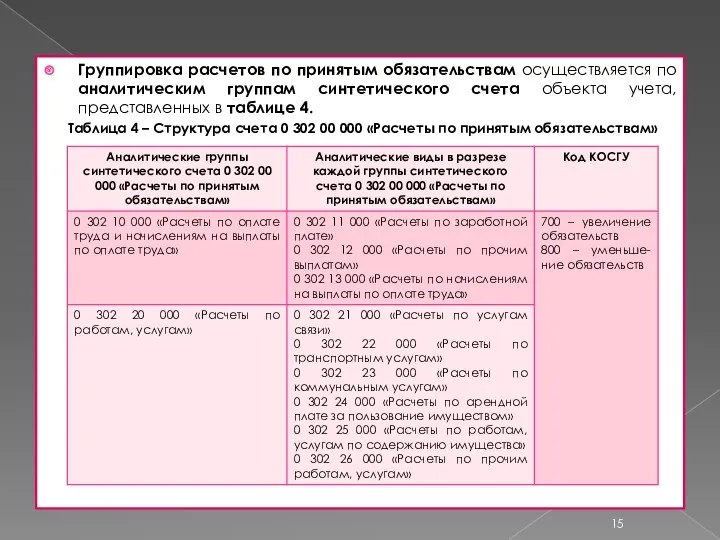

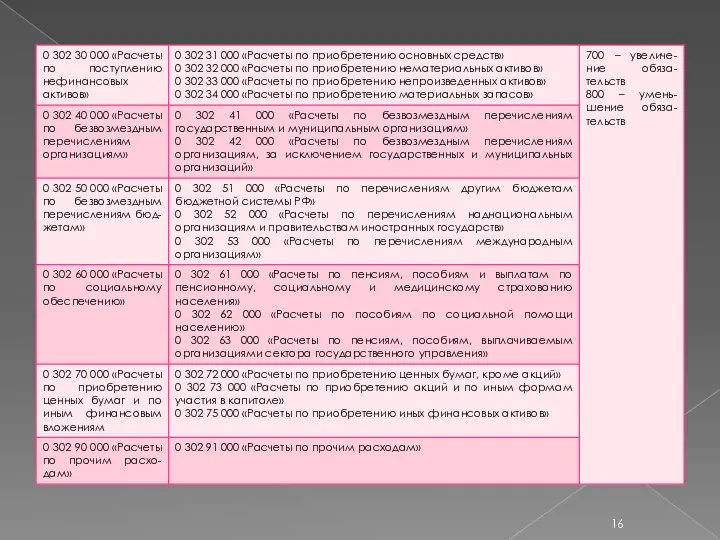

- 15. Группировка расчетов по принятым обязательствам осуществляется по аналитическим группам синтетического счета объекта учета, представленных в таблице

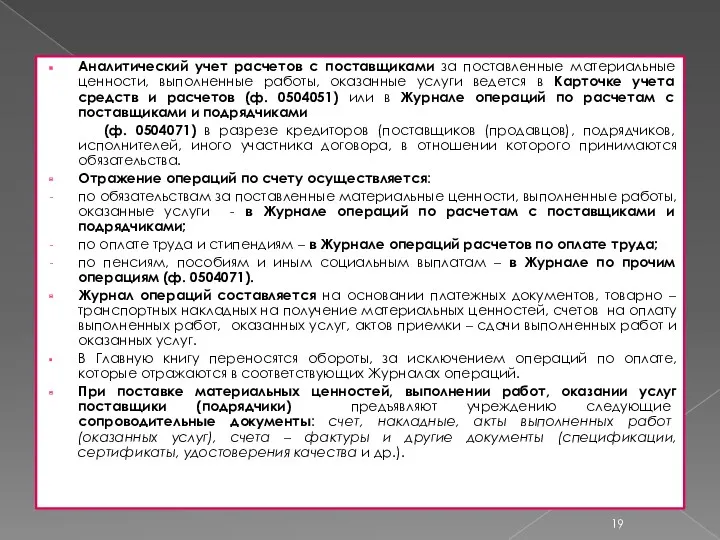

- 17. Записи по отражению в бухгалтерском учете операций по расчетам зависят от вида обязательств. Учет расчетов с

- 18. Таблица 5 – Отражение операций по расчетам с поставщиками, подрядчиками и исполнителями услуг

- 19. Аналитический учет расчетов с поставщиками за поставленные материальные ценности, выполненные работы, оказанные услуги ведется в Карточке

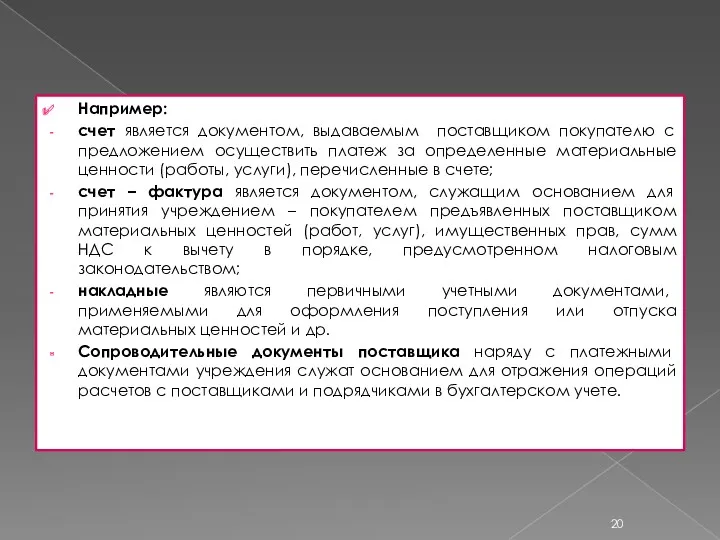

- 20. Например: счет является документом, выдаваемым поставщиком покупателю с предложением осуществить платеж за определенные материальные ценности (работы,

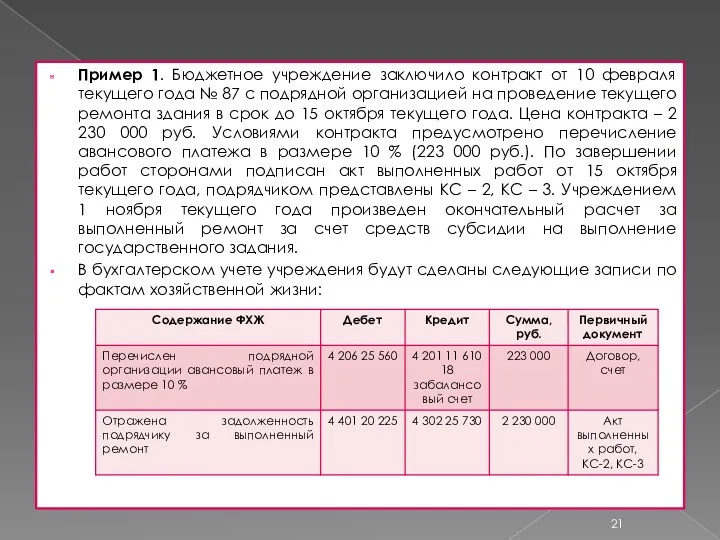

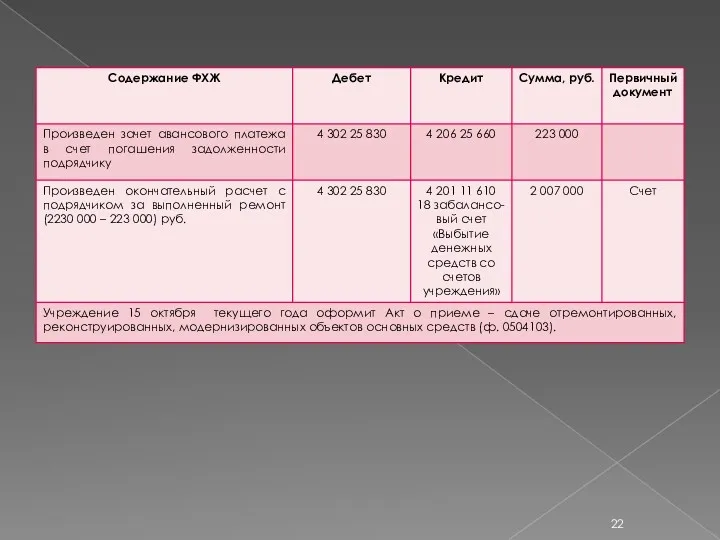

- 21. Пример 1. Бюджетное учреждение заключило контракт от 10 февраля текущего года № 87 с подрядной организацией

- 23. 3. Учет расчетов по оплате труда работников бюджетной сферы Размеры оплаты труда работников бюджетной сферы зависят

- 24. Системы оплаты труда, включая размеры тарифных ставок, окладов, доплат и надбавок компенсационного характера, в том числе

- 25. Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника. Тарификация работ – отнесение видов

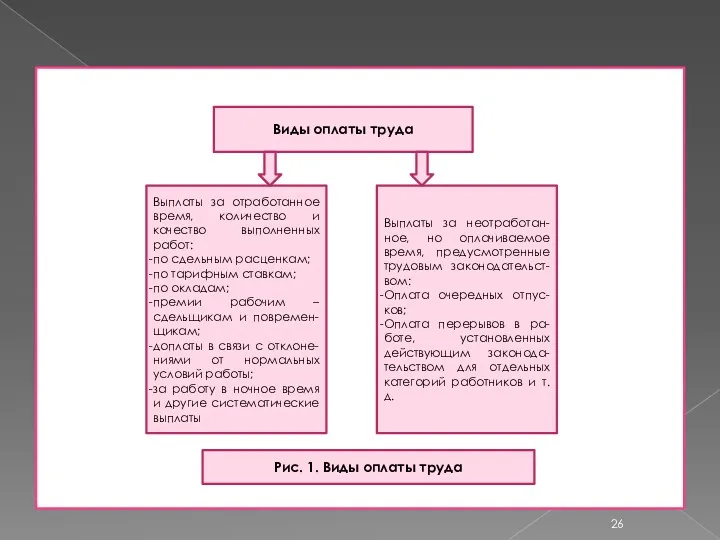

- 26. Виды оплаты труда Выплаты за отработанное время, количество и качество выполненных работ: по сдельным расценкам; по

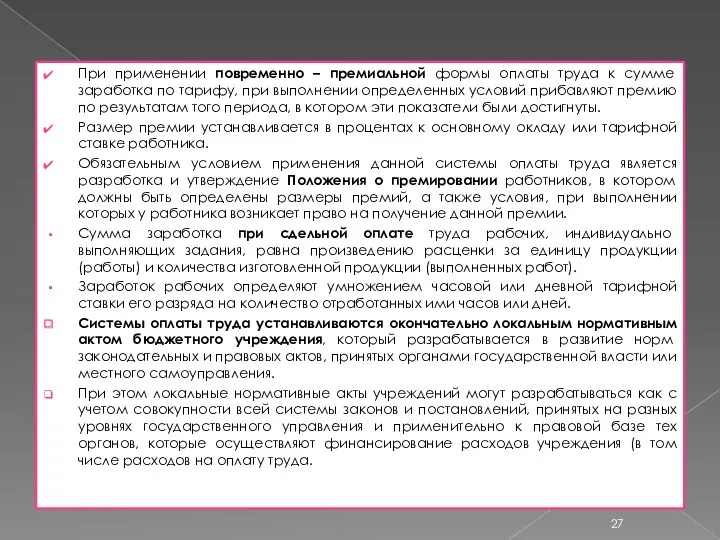

- 27. При применении повременно – премиальной формы оплаты труда к сумме заработка по тарифу, при выполнении определенных

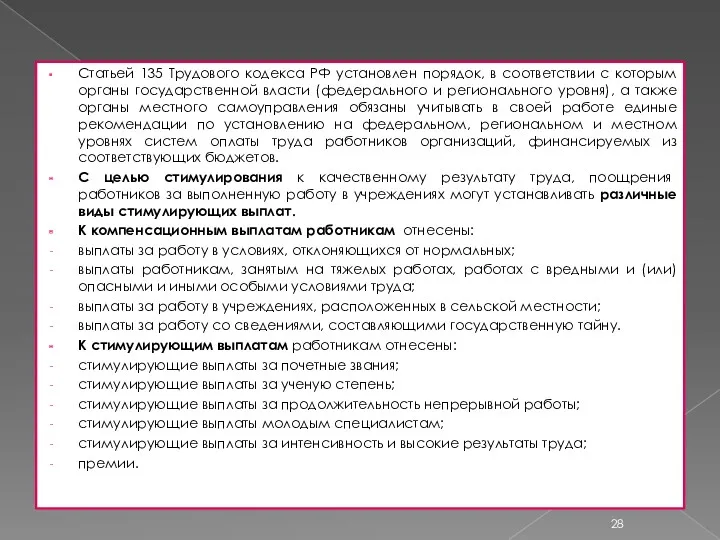

- 28. Статьей 135 Трудового кодекса РФ установлен порядок, в соответствии с которым органы государственной власти (федерального и

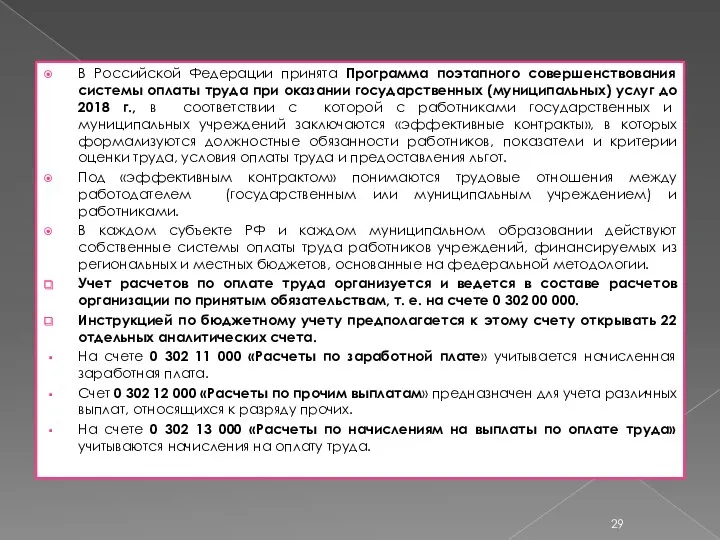

- 29. В Российской Федерации принята Программа поэтапного совершенствования системы оплаты труда при оказании государственных (муниципальных) услуг до

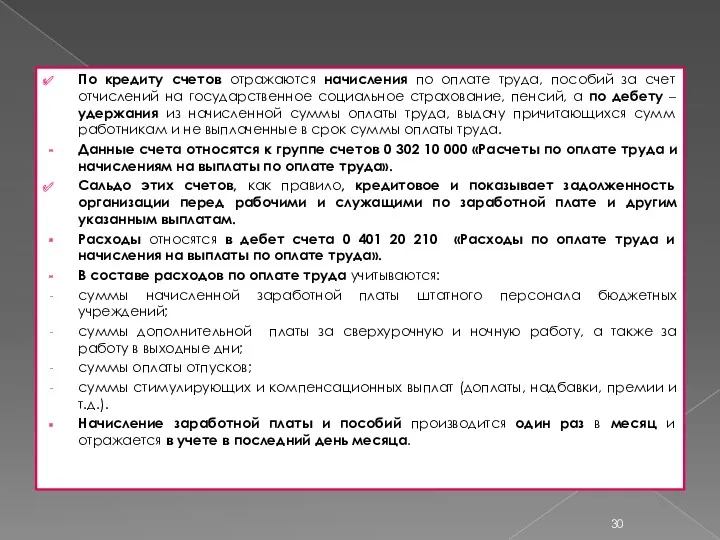

- 30. По кредиту счетов отражаются начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование,

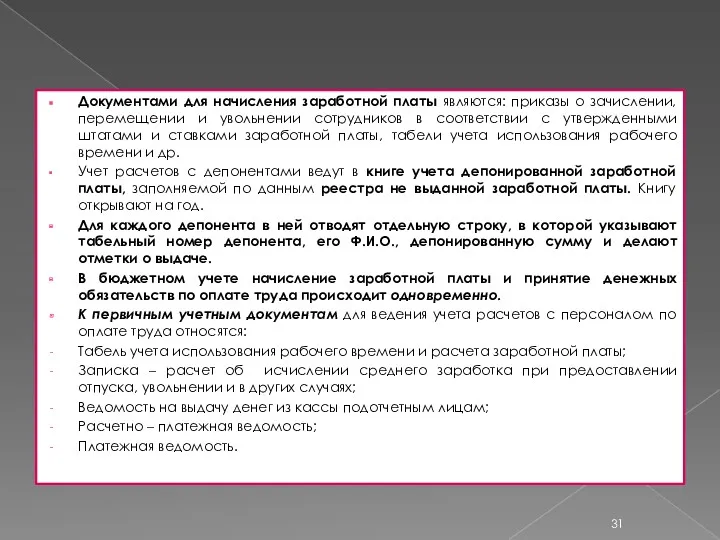

- 31. Документами для начисления заработной платы являются: приказы о зачислении, перемещении и увольнении сотрудников в соответствии с

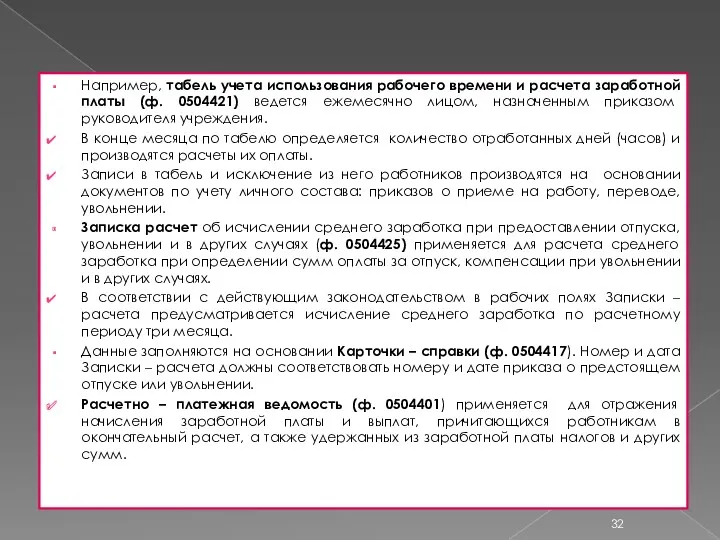

- 32. Например, табель учета использования рабочего времени и расчета заработной платы (ф. 0504421) ведется ежемесячно лицом, назначенным

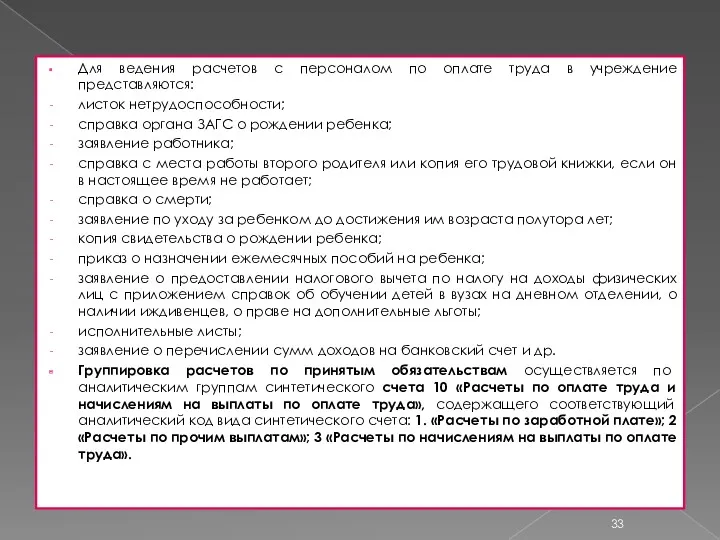

- 33. Для ведения расчетов с персоналом по оплате труда в учреждение представляются: листок нетрудоспособности; справка органа ЗАГС

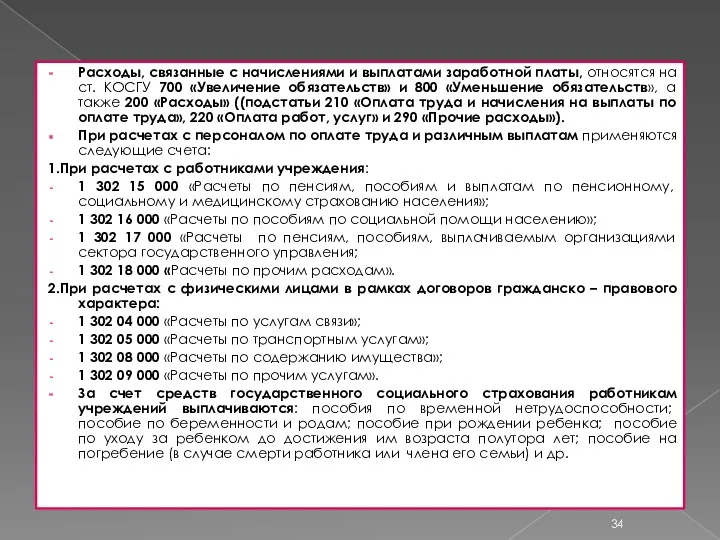

- 34. Расходы, связанные с начислениями и выплатами заработной платы, относятся на ст. КОСГУ 700 «Увеличение обязательств» и

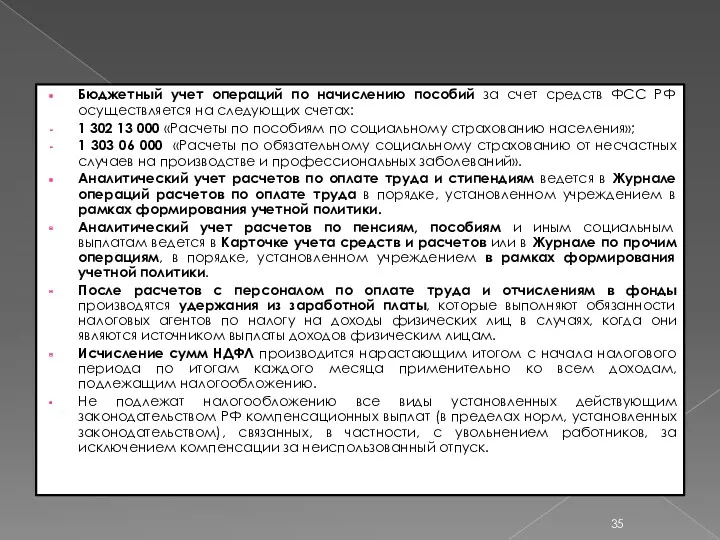

- 35. Бюджетный учет операций по начислению пособий за счет средств ФСС РФ осуществляется на следующих счетах: 1

- 36. Бюджетный учет удержаний из заработной платы ведется на следующих счетах: 1 303 01 000 «Расчеты по

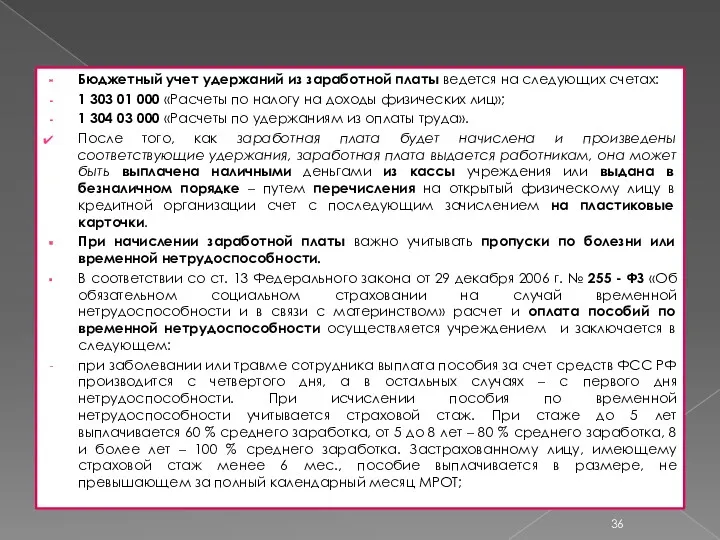

- 37. По начислениям и перечислениям заработной платы работникам учреждений, вознаграждений по договорам гражданско – правового характера, выполняются

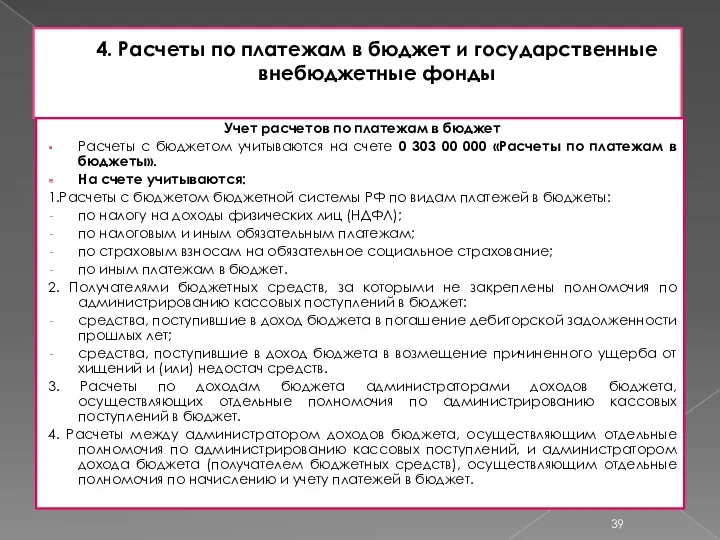

- 39. 4. Расчеты по платежам в бюджет и государственные внебюджетные фонды Учет расчетов по платежам в бюджет

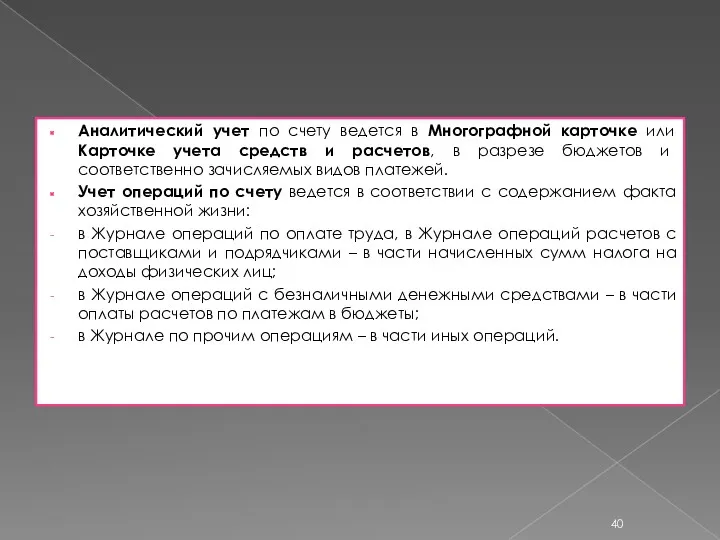

- 40. Аналитический учет по счету ведется в Многографной карточке или Карточке учета средств и расчетов, в разрезе

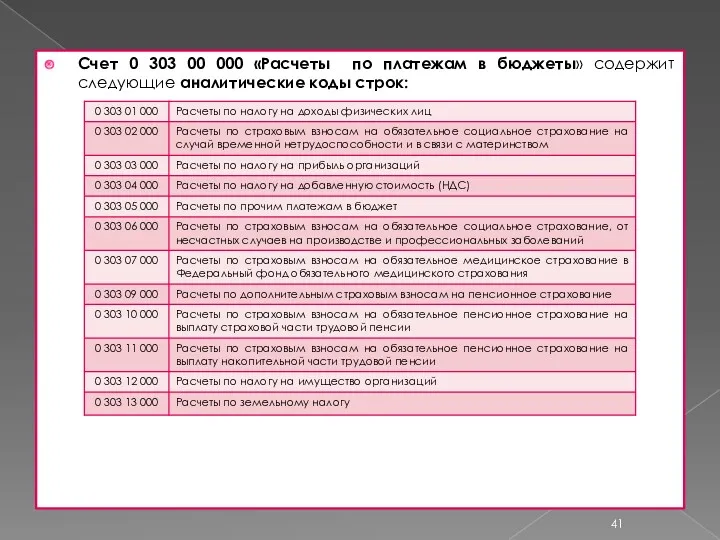

- 41. Счет 0 303 00 000 «Расчеты по платежам в бюджеты» содержит следующие аналитические коды строк:

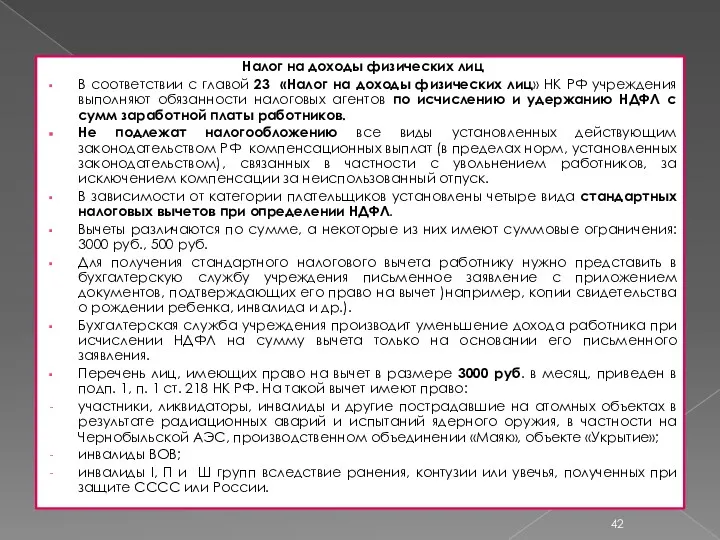

- 42. Налог на доходы физических лиц В соответствии с главой 23 «Налог на доходы физических лиц» НК

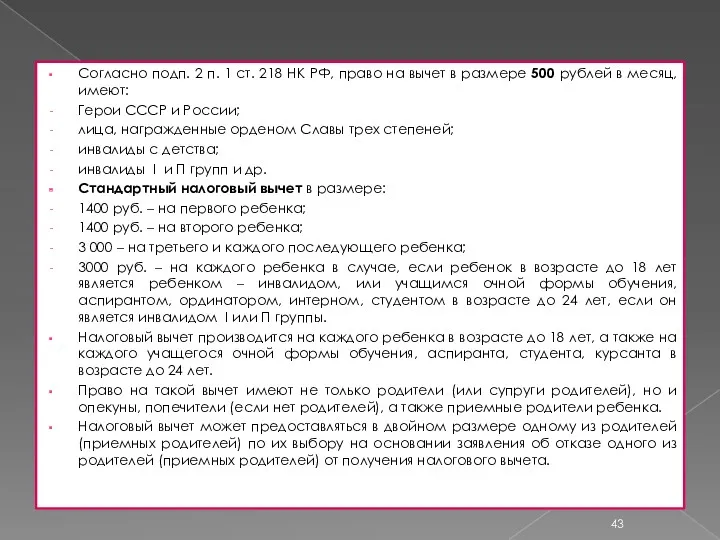

- 43. Согласно подп. 2 п. 1 ст. 218 НК РФ, право на вычет в размере 500 рублей

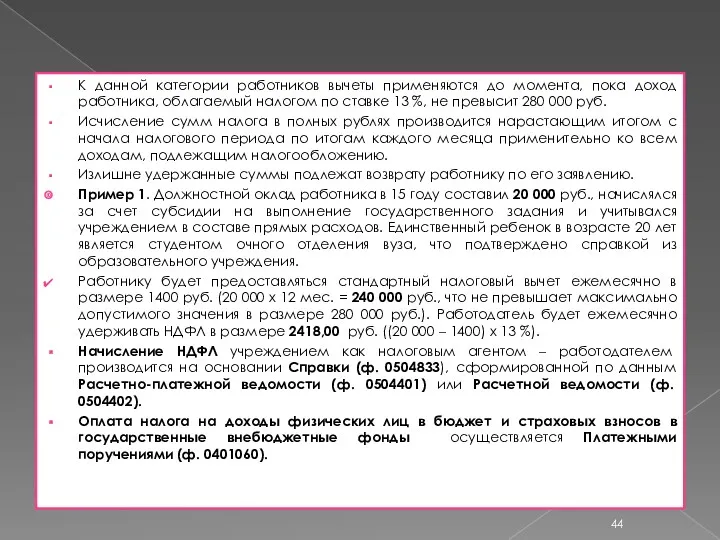

- 44. К данной категории работников вычеты применяются до момента, пока доход работника, облагаемый налогом по ставке 13

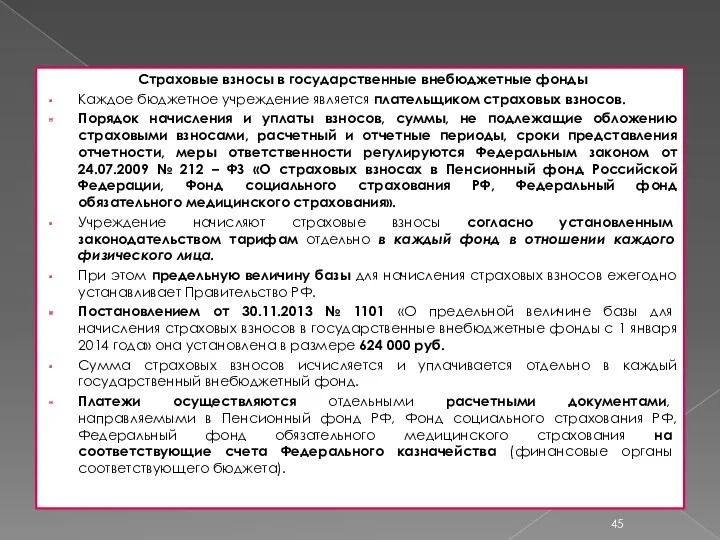

- 45. Страховые взносы в государственные внебюджетные фонды Каждое бюджетное учреждение является плательщиком страховых взносов. Порядок начисления и

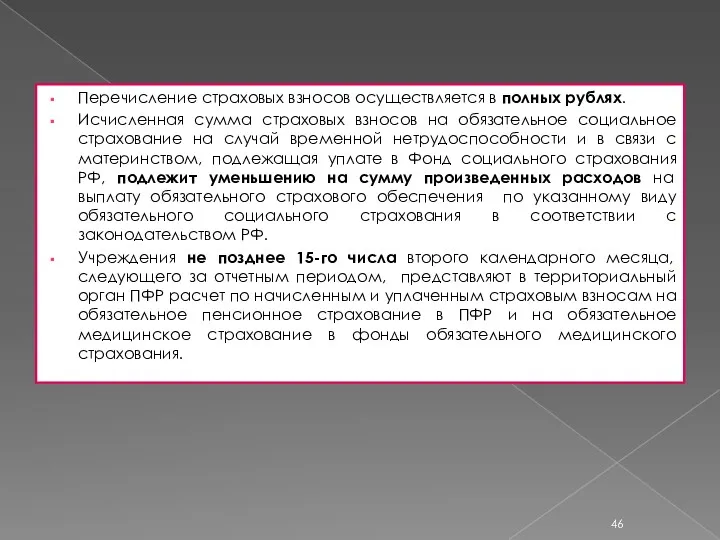

- 46. Перечисление страховых взносов осуществляется в полных рублях. Исчисленная сумма страховых взносов на обязательное социальное страхование на

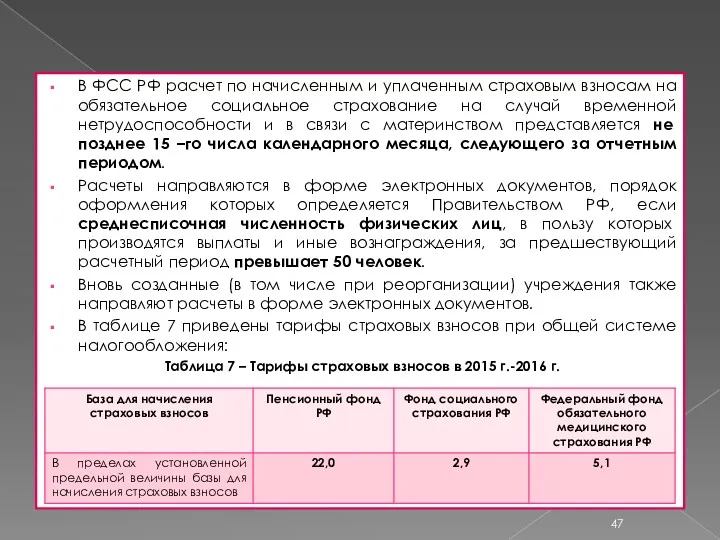

- 47. В ФСС РФ расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай

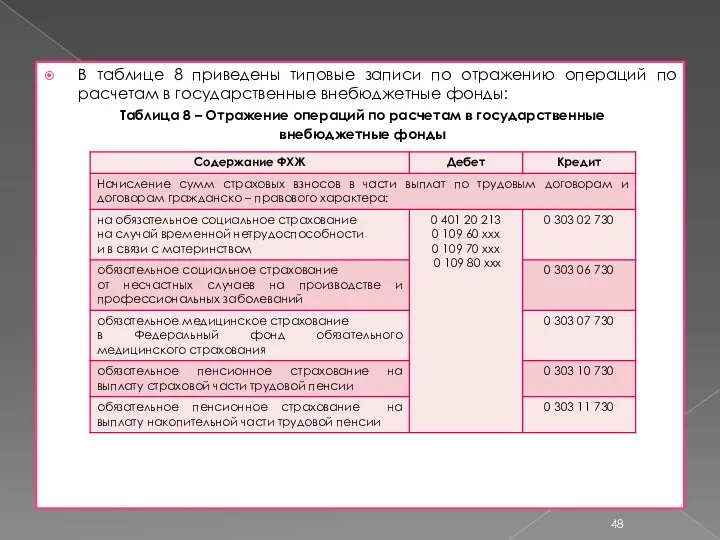

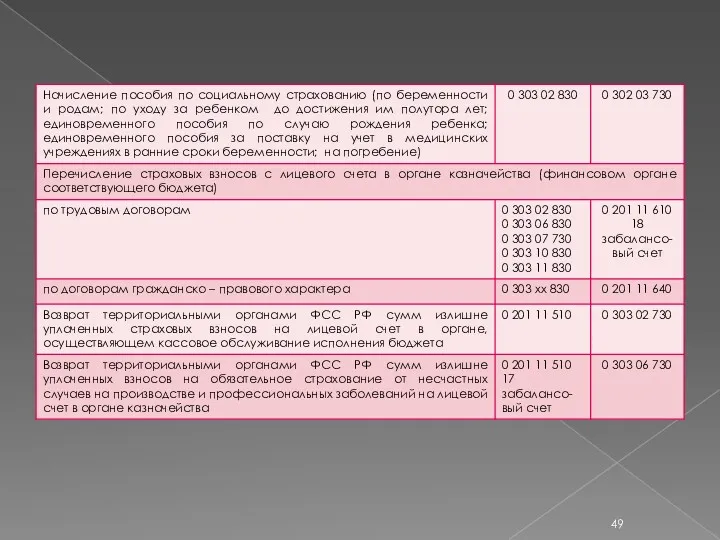

- 48. В таблице 8 приведены типовые записи по отражению операций по расчетам в государственные внебюджетные фонды: Таблица

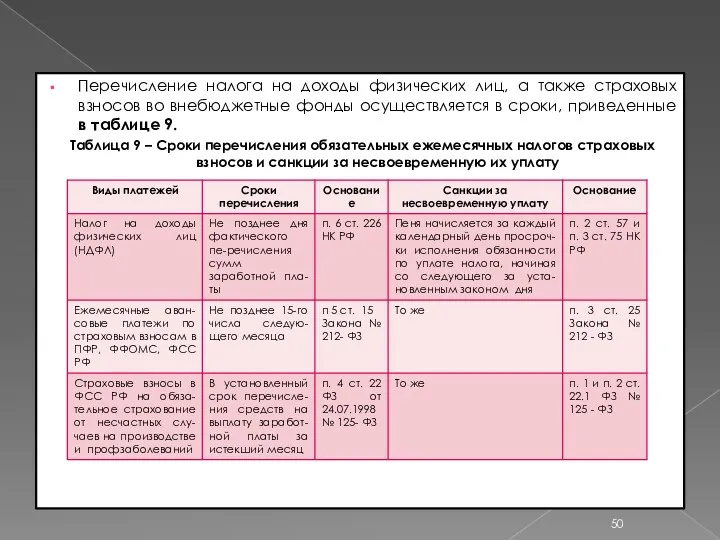

- 50. Перечисление налога на доходы физических лиц, а также страховых взносов во внебюджетные фонды осуществляется в сроки,

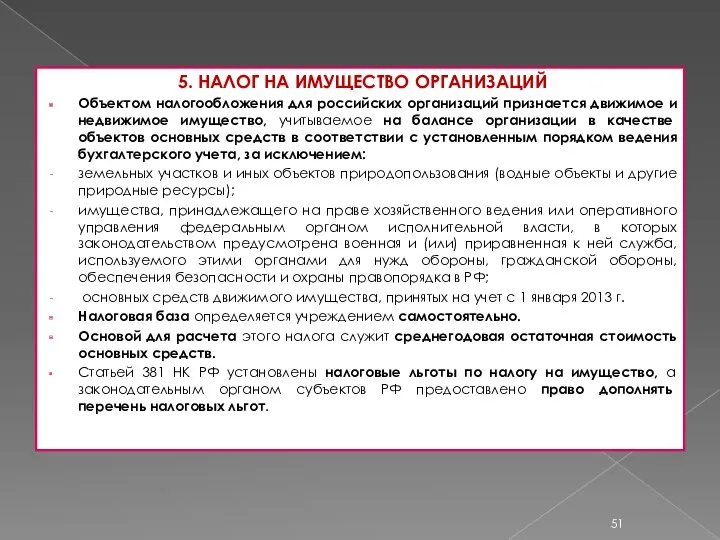

- 51. 5. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое

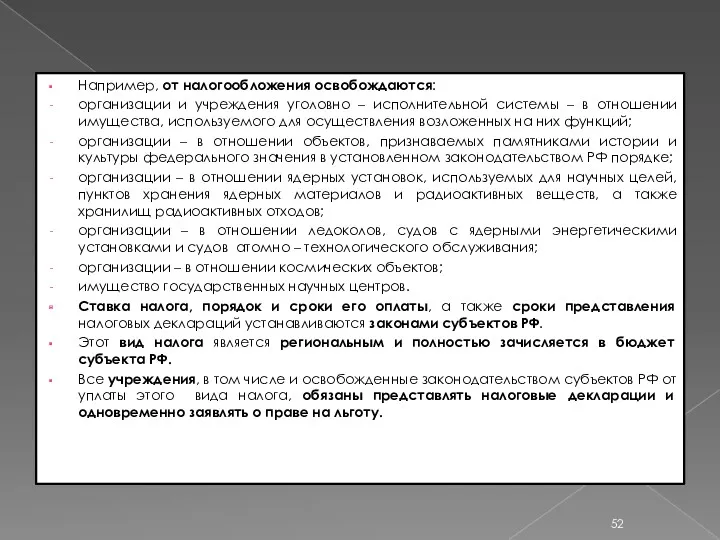

- 52. Например, от налогообложения освобождаются: организации и учреждения уголовно – исполнительной системы – в отношении имущества, используемого

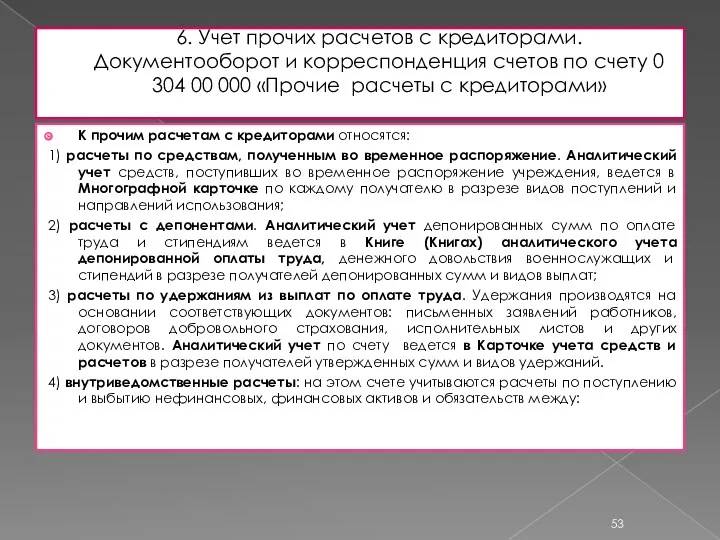

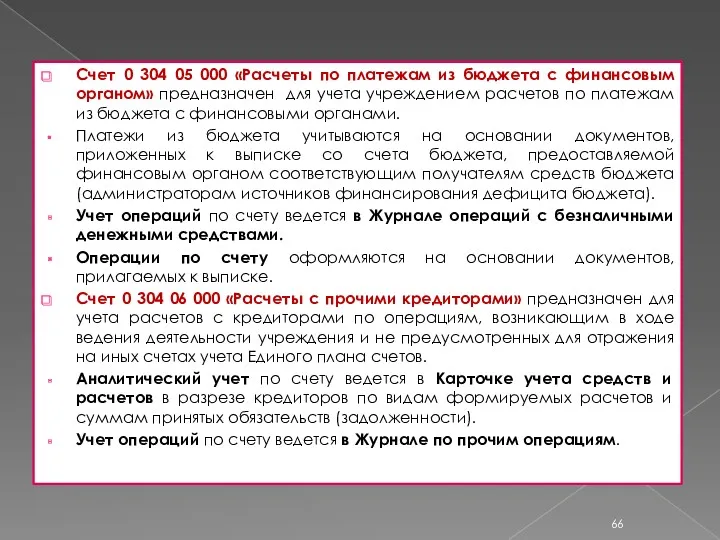

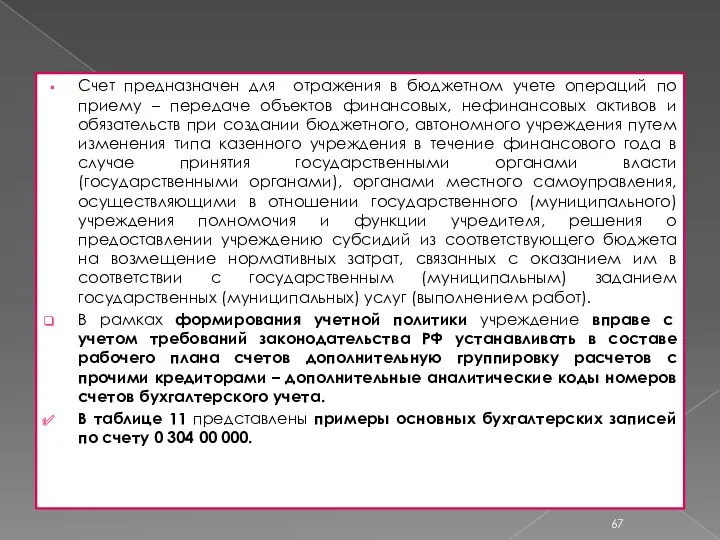

- 53. 6. Учет прочих расчетов с кредиторами. Документооборот и корреспонденция счетов по счету 0 304 00 000

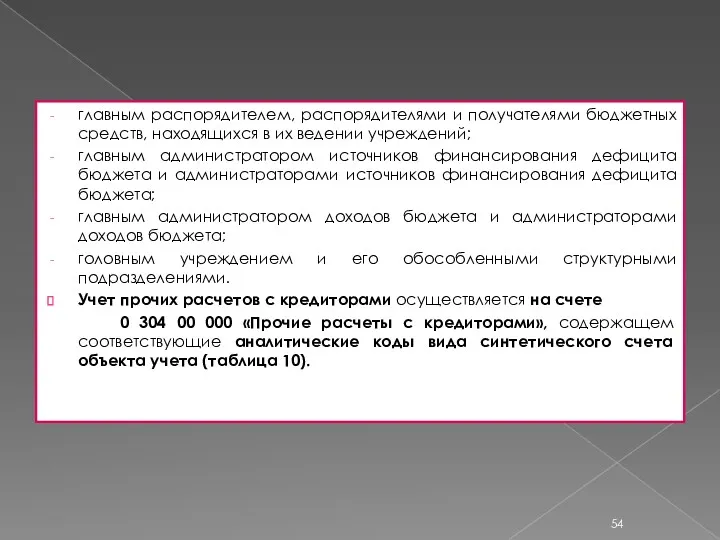

- 54. главным распорядителем, распорядителями и получателями бюджетных средств, находящихся в их ведении учреждений; главным администратором источников финансирования

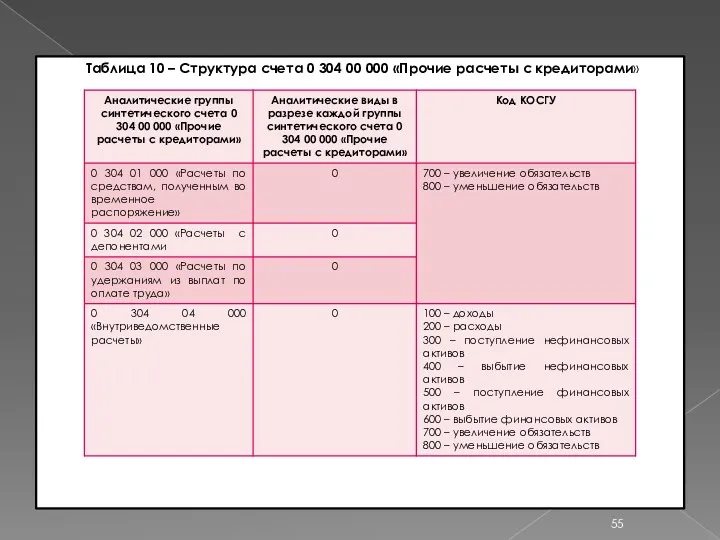

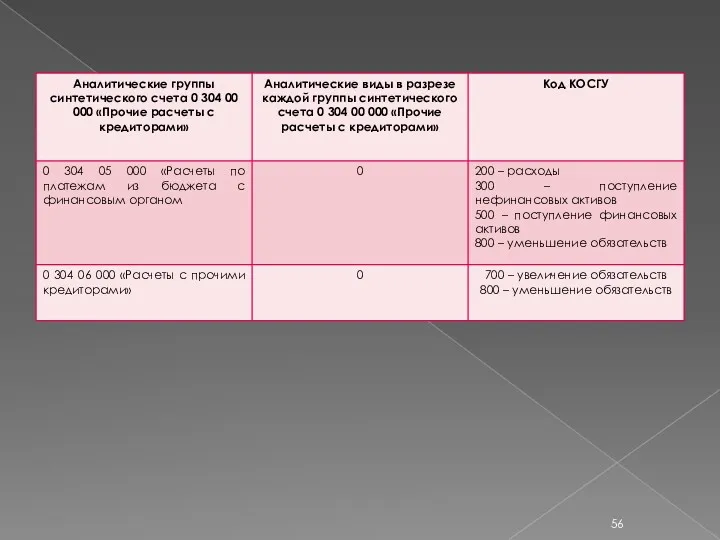

- 55. Таблица 10 – Структура счета 0 304 00 000 «Прочие расчеты с кредиторами»

- 57. Счет 0 304 01 000 «Расчеты по средствам, полученным во временное распоряжение» предназначен для учета сумм,

- 58. На все депонированные суммы кассиром составляется Реестр депонированных сумм (ф. 0504047), в котором поименно перечисляются работники,

- 59. Аналитический учет депонированных сумм ведется в Книге (Книгах) аналитического учета депонированной заработной платы, денежного довольствия и

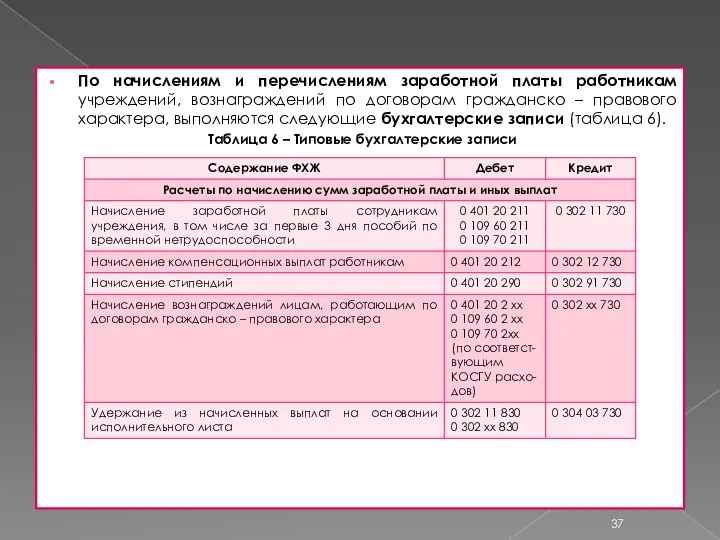

- 60. Счет 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда». Из начисленных сумм

- 61. Аналитический учет расчетов по удержаниям из выплат по оплате труда ведется в Карточке учета средств и

- 62. Внутриведомственные расчеты группируются по договорам (поступлениям) и расходам (выплатам). Аналитический учет по счету ведется в Карточке

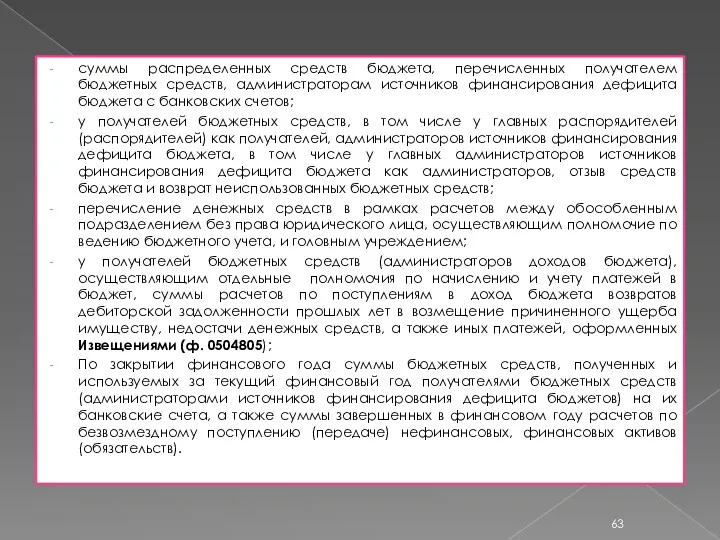

- 63. суммы распределенных средств бюджета, перечисленных получателем бюджетных средств, администраторам источников финансирования дефицита бюджета с банковских счетов;

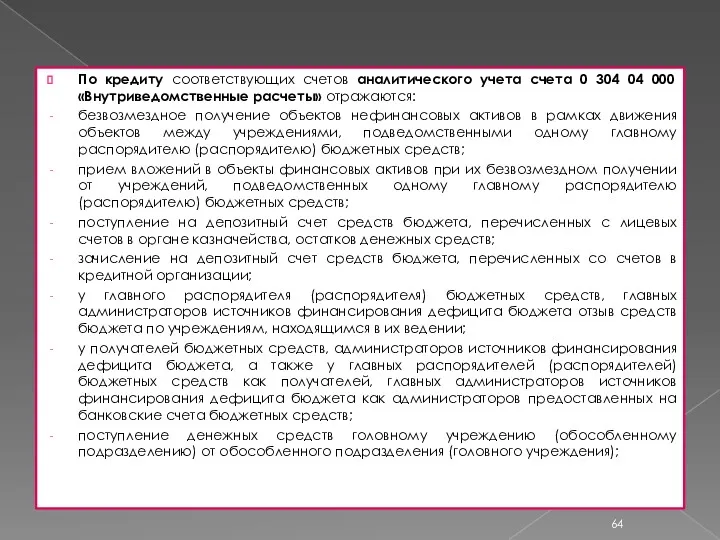

- 64. По кредиту соответствующих счетов аналитического учета счета 0 304 04 000 «Внутриведомственные расчеты» отражаются: безвозмездное получение

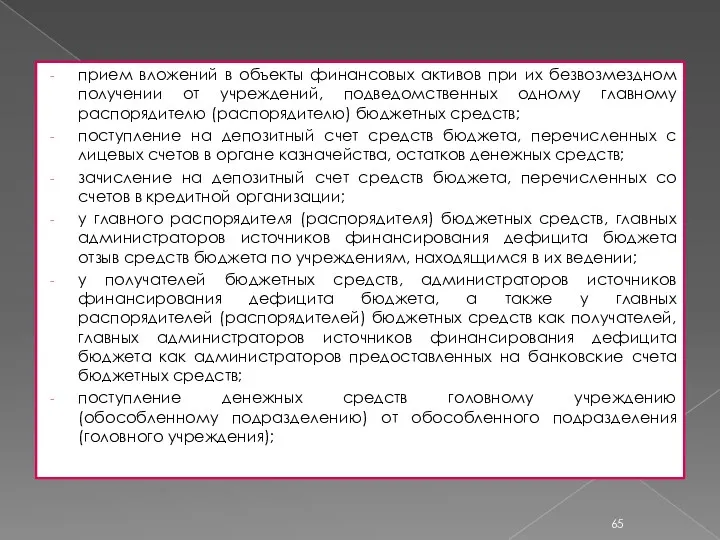

- 65. прием вложений в объекты финансовых активов при их безвозмездном получении от учреждений, подведомственных одному главному распорядителю

- 66. Счет 0 304 05 000 «Расчеты по платежам из бюджета с финансовым органом» предназначен для учета

- 67. Счет предназначен для отражения в бюджетном учете операций по приему – передаче объектов финансовых, нефинансовых активов

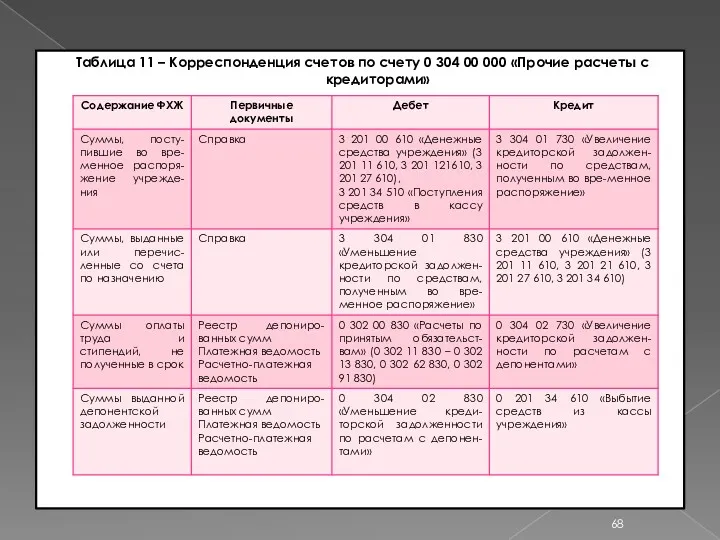

- 68. Таблица 11 – Корреспонденция счетов по счету 0 304 00 000 «Прочие расчеты с кредиторами»

- 70. Скачать презентацию

П Л А Н

Учет расчетов с кредиторами по долговым обязательствам

П Л А Н

Учет расчетов с кредиторами по долговым обязательствам

В соответствии с Единым планом счетов (приказ № 157н) в раздел

В соответствии с Единым планом счетов (приказ № 157н) в раздел

Бюджетные и автономные не применяют следующие счета обязательств:

- 0 306 00

Бюджетные и автономные не применяют следующие счета обязательств:

- 0 306 00

1. Учет расчетов с кредиторами по долговым обязательствам

Расчеты с кредиторами по

1. Учет расчетов с кредиторами по долговым обязательствам

Расчеты с кредиторами по

Операции по расчетам с кредиторами по долговым обязательствам принимаются к учету

Операции по расчетам с кредиторами по долговым обязательствам принимаются к учету

Справка (ф. 0504833), оформленная по документу, подтверждающему возникновение требований гаранта к

Справка (ф. 0504833), оформленная по документу, подтверждающему возникновение требований гаранта к

Таблица 1 – Формы регистров бухгалтерского учета расчетов с кредиторами по

Таблица 1 – Формы регистров бухгалтерского учета расчетов с кредиторами по

2. Учет и документальное оформление расчетов по принятым обязательствам

Бюджетное учреждение может

2. Учет и документальное оформление расчетов по принятым обязательствам

Бюджетное учреждение может

Выделяют следующие группы расчетов по принятым обязательствам:

по оплате труда и начислениям

Выделяют следующие группы расчетов по принятым обязательствам:

по оплате труда и начислениям

Для учета расчетов по принятым учреждением обязательствам предназначен счет 0 302

Для учета расчетов по принятым учреждением обязательствам предназначен счет 0 302

Счета учета расчетов по принятым обязательствам детализируются в соответствии с классификацией

Группировка расчетов по принятым обязательствам осуществляется по аналитическим группам синтетического счета

Группировка расчетов по принятым обязательствам осуществляется по аналитическим группам синтетического счета

Записи по отражению в бухгалтерском учете операций по расчетам зависят от

Записи по отражению в бухгалтерском учете операций по расчетам зависят от

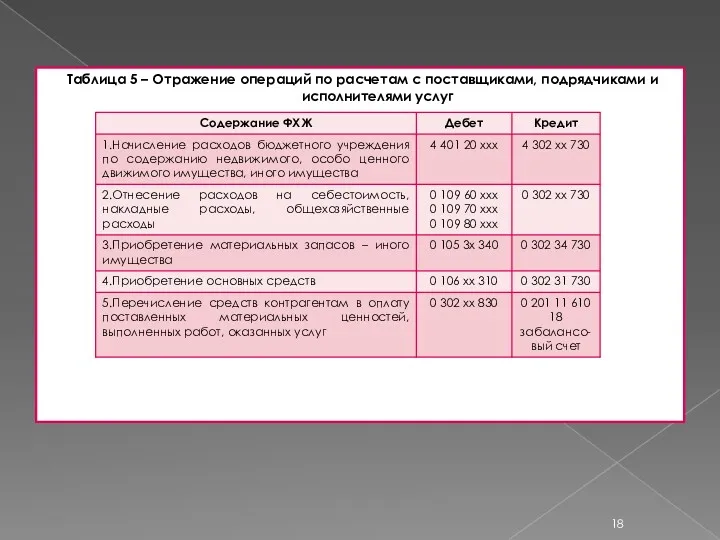

Таблица 5 – Отражение операций по расчетам с поставщиками, подрядчиками и

Таблица 5 – Отражение операций по расчетам с поставщиками, подрядчиками и

Аналитический учет расчетов с поставщиками за поставленные материальные ценности, выполненные работы,

Аналитический учет расчетов с поставщиками за поставленные материальные ценности, выполненные работы,

Например:

счет является документом, выдаваемым поставщиком покупателю с предложением осуществить платеж за

Например:

счет является документом, выдаваемым поставщиком покупателю с предложением осуществить платеж за

Пример 1. Бюджетное учреждение заключило контракт от 10 февраля текущего года

Пример 1. Бюджетное учреждение заключило контракт от 10 февраля текущего года

3. Учет расчетов по оплате труда работников бюджетной сферы

Размеры оплаты труда

3. Учет расчетов по оплате труда работников бюджетной сферы

Размеры оплаты труда

Системы оплаты труда, включая размеры тарифных ставок, окладов, доплат и надбавок

Системы оплаты труда, включая размеры тарифных ставок, окладов, доплат и надбавок

Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника.

Тарификация

Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника.

Тарификация

Виды оплаты труда

Выплаты за отработанное время, количество и качество выполненных работ:

по

Виды оплаты труда

Выплаты за отработанное время, количество и качество выполненных работ:

по

При применении повременно – премиальной формы оплаты труда к сумме заработка

При применении повременно – премиальной формы оплаты труда к сумме заработка

Статьей 135 Трудового кодекса РФ установлен порядок, в соответствии с которым

Статьей 135 Трудового кодекса РФ установлен порядок, в соответствии с которым

В Российской Федерации принята Программа поэтапного совершенствования системы оплаты труда при

В Российской Федерации принята Программа поэтапного совершенствования системы оплаты труда при

По кредиту счетов отражаются начисления по оплате труда, пособий за счет

По кредиту счетов отражаются начисления по оплате труда, пособий за счет

Документами для начисления заработной платы являются: приказы о зачислении, перемещении и

Документами для начисления заработной платы являются: приказы о зачислении, перемещении и

Например, табель учета использования рабочего времени и расчета заработной платы (ф.

Например, табель учета использования рабочего времени и расчета заработной платы (ф.

Для ведения расчетов с персоналом по оплате труда в учреждение представляются:

листок

Для ведения расчетов с персоналом по оплате труда в учреждение представляются:

листок

Расходы, связанные с начислениями и выплатами заработной платы, относятся на ст.

Расходы, связанные с начислениями и выплатами заработной платы, относятся на ст.

Бюджетный учет операций по начислению пособий за счет средств ФСС РФ

Бюджетный учет операций по начислению пособий за счет средств ФСС РФ

Бюджетный учет удержаний из заработной платы ведется на следующих счетах:

1

Бюджетный учет удержаний из заработной платы ведется на следующих счетах:

1

По начислениям и перечислениям заработной платы работникам учреждений, вознаграждений по договорам

По начислениям и перечислениям заработной платы работникам учреждений, вознаграждений по договорам

4. Расчеты по платежам в бюджет и государственные внебюджетные фонды

Учет расчетов

4. Расчеты по платежам в бюджет и государственные внебюджетные фонды

Учет расчетов

Аналитический учет по счету ведется в Многографной карточке или Карточке учета

Аналитический учет по счету ведется в Многографной карточке или Карточке учета

Счет 0 303 00 000 «Расчеты по платежам в бюджеты» содержит

Счет 0 303 00 000 «Расчеты по платежам в бюджеты» содержит

Налог на доходы физических лиц

В соответствии с главой 23 «Налог на

Налог на доходы физических лиц

В соответствии с главой 23 «Налог на

Согласно подп. 2 п. 1 ст. 218 НК РФ, право на

Согласно подп. 2 п. 1 ст. 218 НК РФ, право на

К данной категории работников вычеты применяются до момента, пока доход работника,

К данной категории работников вычеты применяются до момента, пока доход работника,

Страховые взносы в государственные внебюджетные фонды

Каждое бюджетное учреждение является плательщиком страховых

Страховые взносы в государственные внебюджетные фонды

Каждое бюджетное учреждение является плательщиком страховых

Перечисление страховых взносов осуществляется в полных рублях.

Исчисленная сумма страховых взносов на

Перечисление страховых взносов осуществляется в полных рублях.

Исчисленная сумма страховых взносов на

В ФСС РФ расчет по начисленным и уплаченным страховым взносам на

В ФСС РФ расчет по начисленным и уплаченным страховым взносам на

В таблице 8 приведены типовые записи по отражению операций по расчетам

В таблице 8 приведены типовые записи по отражению операций по расчетам

Перечисление налога на доходы физических лиц, а также страховых взносов во

Перечисление налога на доходы физических лиц, а также страховых взносов во

5. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Объектом налогообложения для российских организаций признается движимое

5. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Объектом налогообложения для российских организаций признается движимое

Например, от налогообложения освобождаются:

организации и учреждения уголовно – исполнительной системы –

Например, от налогообложения освобождаются:

организации и учреждения уголовно – исполнительной системы –

6. Учет прочих расчетов с кредиторами. Документооборот и корреспонденция счетов по

6. Учет прочих расчетов с кредиторами. Документооборот и корреспонденция счетов по

главным распорядителем, распорядителями и получателями бюджетных средств, находящихся в их ведении

главным распорядителем, распорядителями и получателями бюджетных средств, находящихся в их ведении

Таблица 10 – Структура счета 0 304 00 000 «Прочие расчеты

Таблица 10 – Структура счета 0 304 00 000 «Прочие расчеты

Счет 0 304 01 000 «Расчеты по средствам, полученным во временное

Счет 0 304 01 000 «Расчеты по средствам, полученным во временное

На все депонированные суммы кассиром составляется Реестр депонированных сумм (ф. 0504047),

На все депонированные суммы кассиром составляется Реестр депонированных сумм (ф. 0504047),

Аналитический учет депонированных сумм ведется в Книге (Книгах) аналитического учета депонированной

Аналитический учет депонированных сумм ведется в Книге (Книгах) аналитического учета депонированной

Счет 0 304 03 000 «Расчеты по удержаниям из выплат по

Счет 0 304 03 000 «Расчеты по удержаниям из выплат по

Аналитический учет расчетов по удержаниям из выплат по оплате труда ведется

Аналитический учет расчетов по удержаниям из выплат по оплате труда ведется

Внутриведомственные расчеты группируются по договорам (поступлениям) и расходам (выплатам).

Аналитический учет по

Внутриведомственные расчеты группируются по договорам (поступлениям) и расходам (выплатам).

Аналитический учет по

суммы распределенных средств бюджета, перечисленных получателем бюджетных средств, администраторам источников финансирования

суммы распределенных средств бюджета, перечисленных получателем бюджетных средств, администраторам источников финансирования

По кредиту соответствующих счетов аналитического учета счета 0 304 04 000

По кредиту соответствующих счетов аналитического учета счета 0 304 04 000

прием вложений в объекты финансовых активов при их безвозмездном получении от

прием вложений в объекты финансовых активов при их безвозмездном получении от

Счет 0 304 05 000 «Расчеты по платежам из бюджета с

Счет 0 304 05 000 «Расчеты по платежам из бюджета с

Счет предназначен для отражения в бюджетном учете операций по приему –

Счет предназначен для отражения в бюджетном учете операций по приему –

Таблица 11 – Корреспонденция счетов по счету 0 304 00 000

Таблица 11 – Корреспонденция счетов по счету 0 304 00 000

Функции финансов

Функции финансов Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) Налог на игорный бизнес

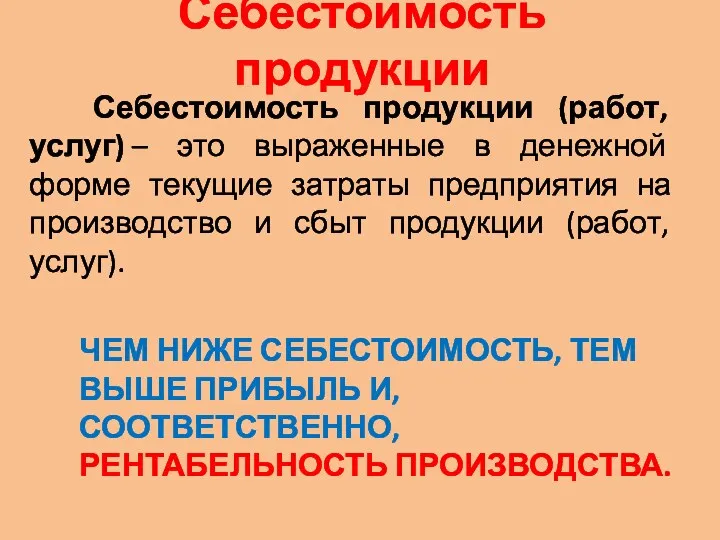

Налог на игорный бизнес Себестоимость продукции

Себестоимость продукции Криптовалюта. Доп. инструменты технического анализа

Криптовалюта. Доп. инструменты технического анализа Сутність страхування

Сутність страхування Основной и оборотный капитал организации

Основной и оборотный капитал организации Показатели эффективности бизнеса

Показатели эффективности бизнеса Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Налоговая система Российской Федерации

Налоговая система Российской Федерации Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Налоговая система Бразилии

Налоговая система Бразилии Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Оплата труда

Оплата труда Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически Денежный рынок. Тема 3

Денежный рынок. Тема 3 IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Происхождение, необходимость и функции денег

Происхождение, необходимость и функции денег Государственные пособия

Государственные пособия Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) КАСКО и ОСАГО

КАСКО и ОСАГО Структура договора страхования

Структура договора страхования Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Учет основных средств

Учет основных средств Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Тарифы в общественном транспорте города Саратов

Тарифы в общественном транспорте города Саратов