- Налог на игорный бизнес

Содержание

- 2. Нормативное регулирование ИБ Федеральный закон от 29.12.2006 N 244-ФЗ (ред. от 31.07.2020) "О государственном регулировании деятельности

- 3. Игорные зоны России

- 4. 1.игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр, связанная с извлечением доходов в

- 5. Процессинговый центр — юридическое лицо или его структурное подразделение, обеспечивающее информационное и технологическое взаимодействие между участниками

- 6. - организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса. Налогоплательщики

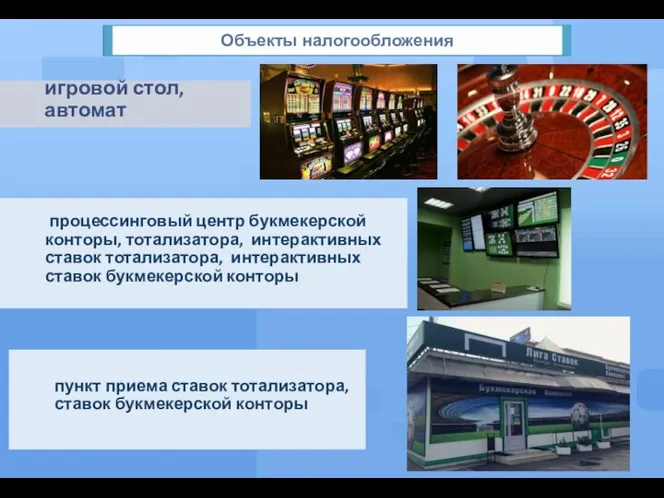

- 7. процессинговый центр букмекерской конторы, тотализатора, интерактивных ставок тотализатора, интерактивных ставок букмекерской конторы игровой стол, автомат пункт

- 8. 2)выбывшим (закрытым) с даты внесения налоговым органом в ранее выданное свидетельство изменений, связанных с изменением количества

- 9. - определяется отдельно как общее количество объектов налогообложения. - календарный месяц. Налоговая база Налоговый период

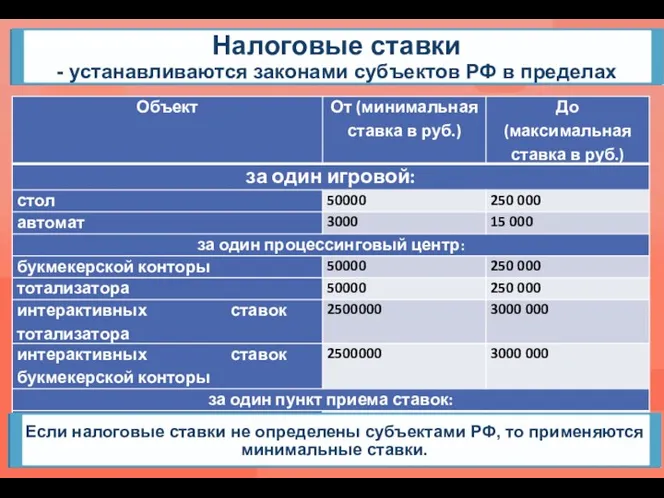

- 10. Налоговые ставки - устанавливаются законами субъектов РФ в пределах Если налоговые ставки не определены субъектами РФ,

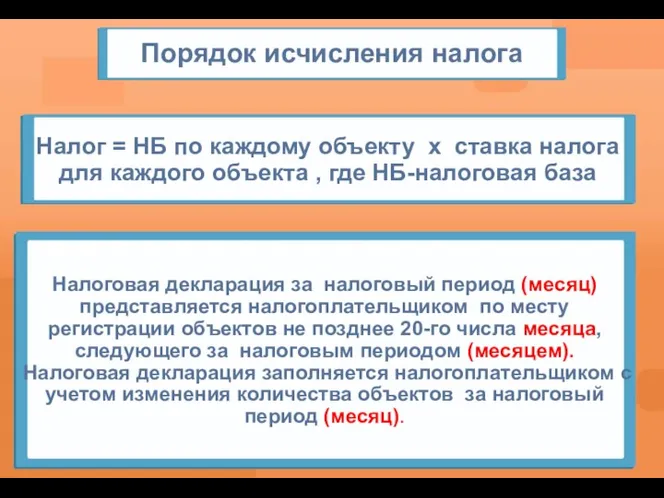

- 11. Порядок исчисления налога Налог = НБ по каждому объекту х ставка налога для каждого объекта ,

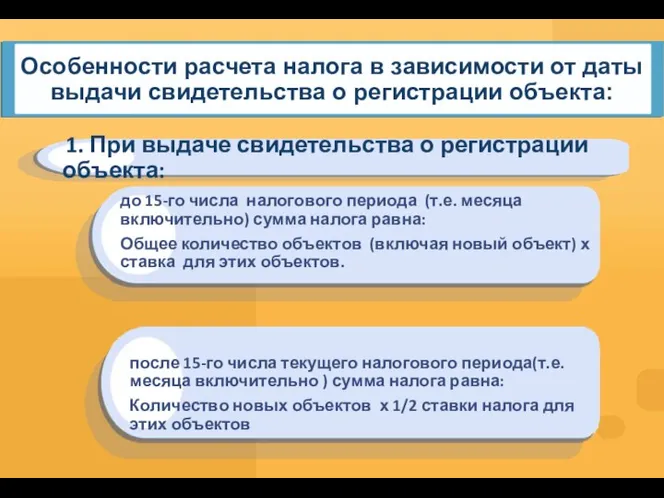

- 12. Особенности расчета налога в зависимости от даты выдачи свидетельства о регистрации объекта: до 15-го числа налогового

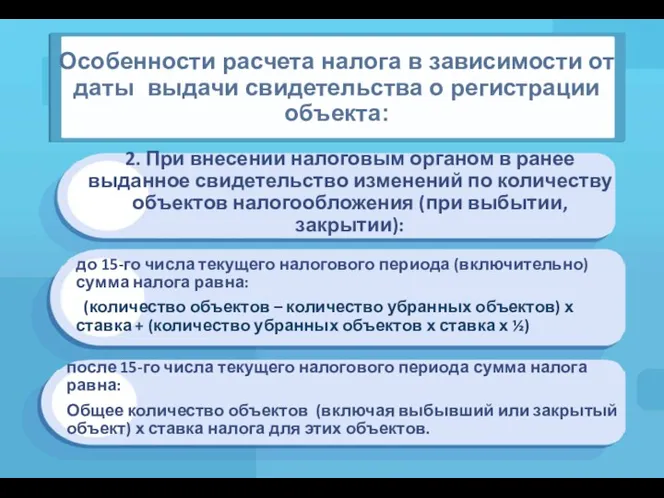

- 13. 2. При внесении налоговым органом в ранее выданное свидетельство изменений по количеству объектов налогообложения (при выбытии,

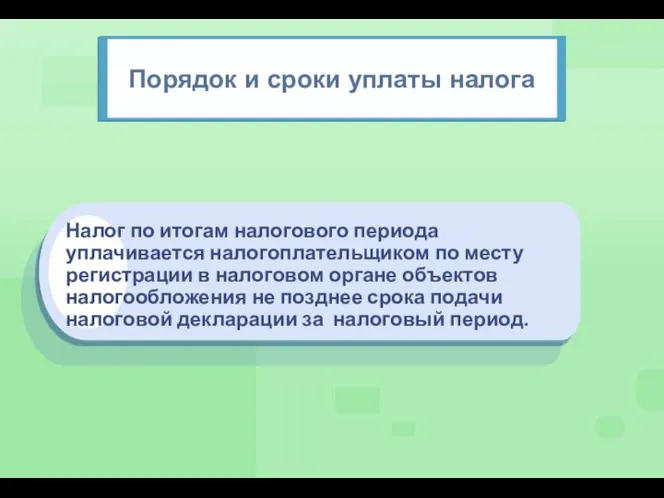

- 14. Порядок и сроки уплаты налога Налог по итогам налогового периода уплачивается налогоплательщиком по месту регистрации в

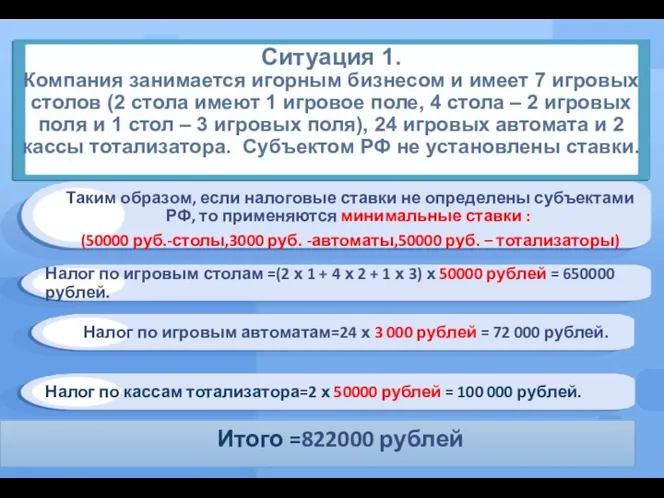

- 15. Ситуация 1. Компания занимается игорным бизнесом и имеет 7 игровых столов (2 стола имеют 1 игровое

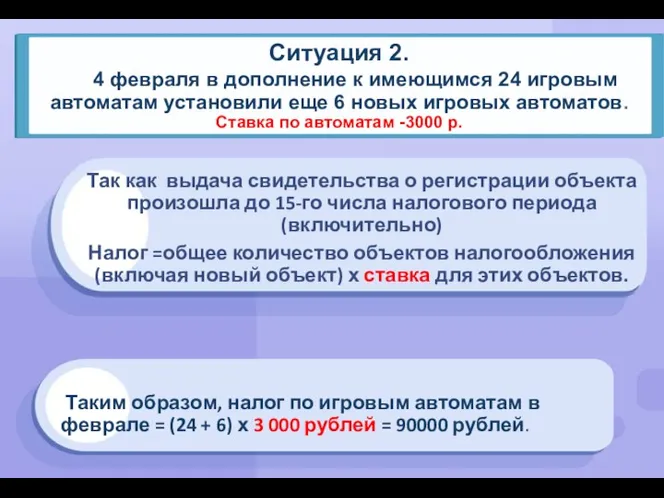

- 16. Ситуация 2. 4 февраля в дополнение к имеющимся 24 игровым автоматам установили еще 6 новых игровых

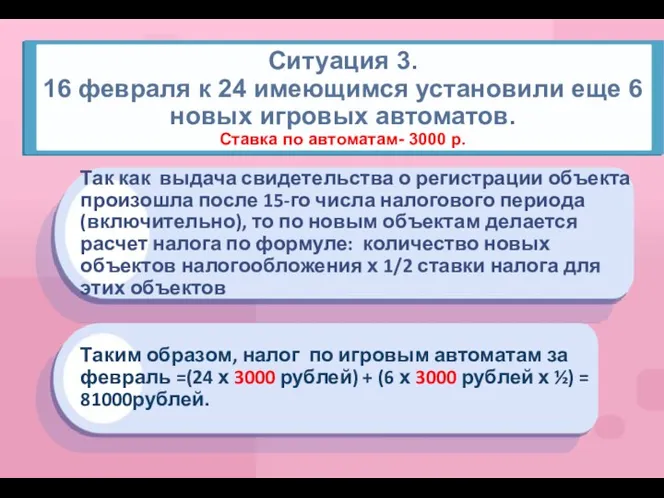

- 17. Ситуация 3. 16 февраля к 24 имеющимся установили еще 6 новых игровых автоматов. Ставка по автоматам-

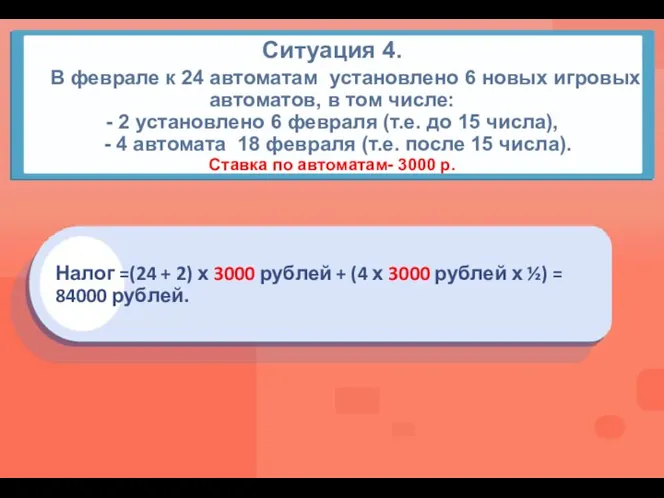

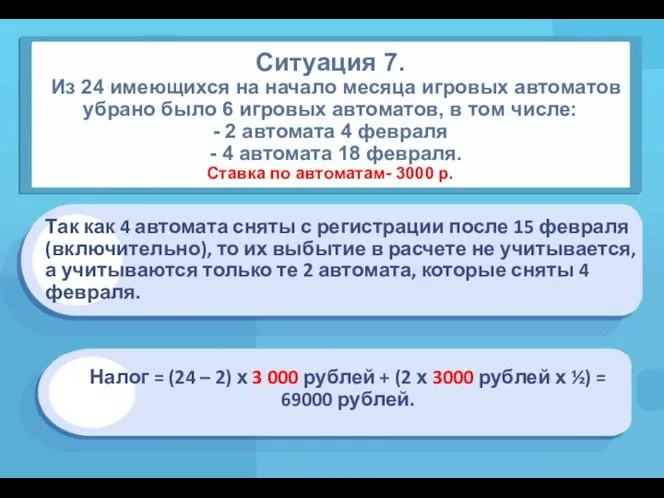

- 18. Ситуация 4. В феврале к 24 автоматам установлено 6 новых игровых автоматов, в том числе: -

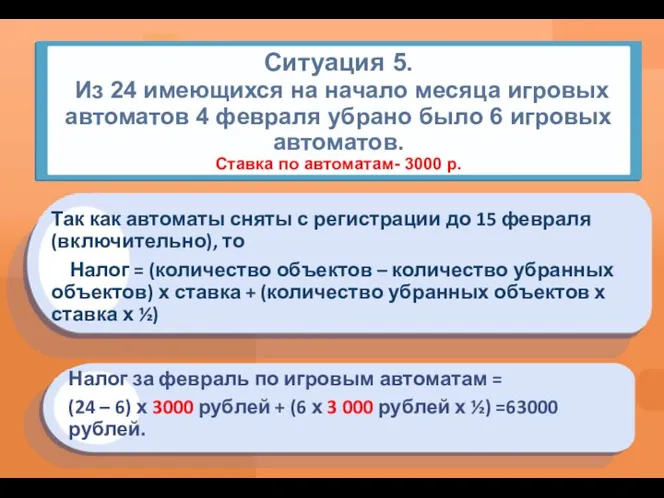

- 19. Ситуация 5. Из 24 имеющихся на начало месяца игровых автоматов 4 февраля убрано было 6 игровых

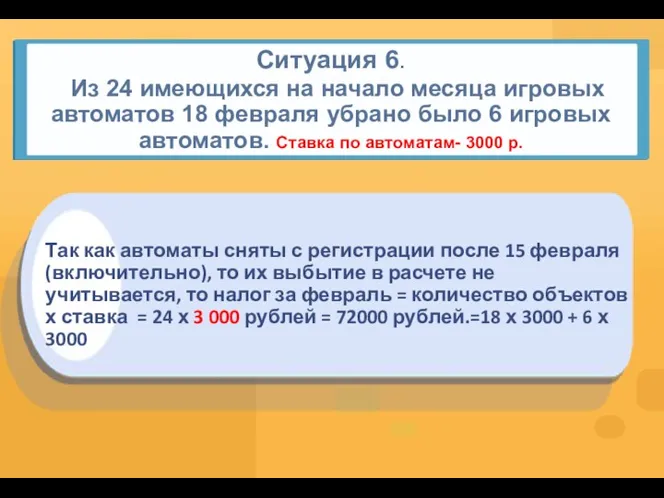

- 20. Ситуация 6. Из 24 имеющихся на начало месяца игровых автоматов 18 февраля убрано было 6 игровых

- 21. Так как 4 автомата сняты с регистрации после 15 февраля (включительно), то их выбытие в расчете

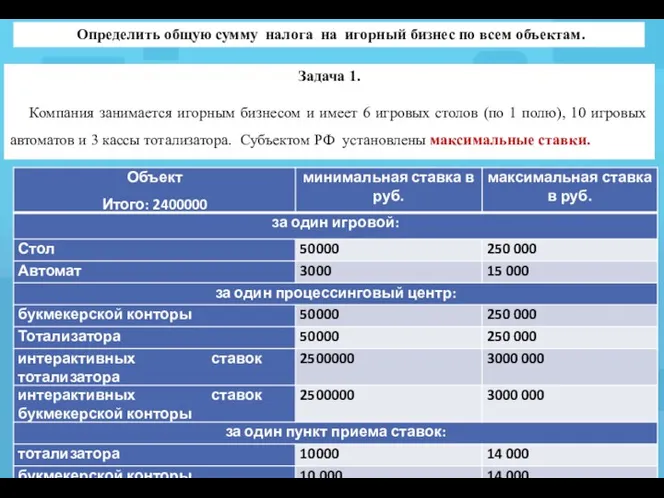

- 22. Определить общую сумму налога на игорный бизнес по всем объектам. Задача 1. Компания занимается игорным бизнесом

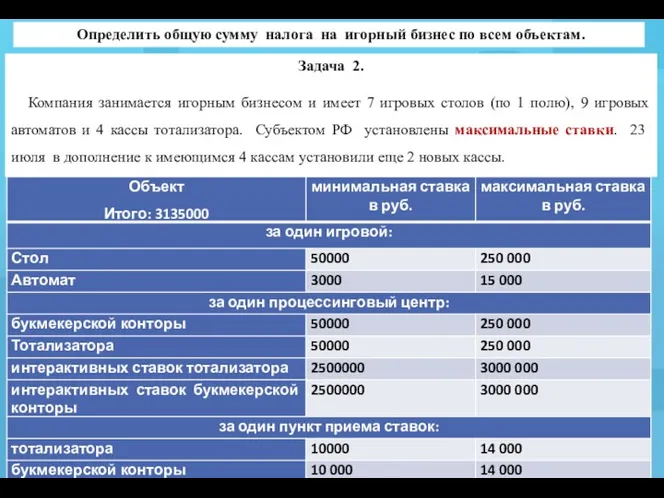

- 23. Определить общую сумму налога на игорный бизнес по всем объектам. Задача 2. Компания занимается игорным бизнесом

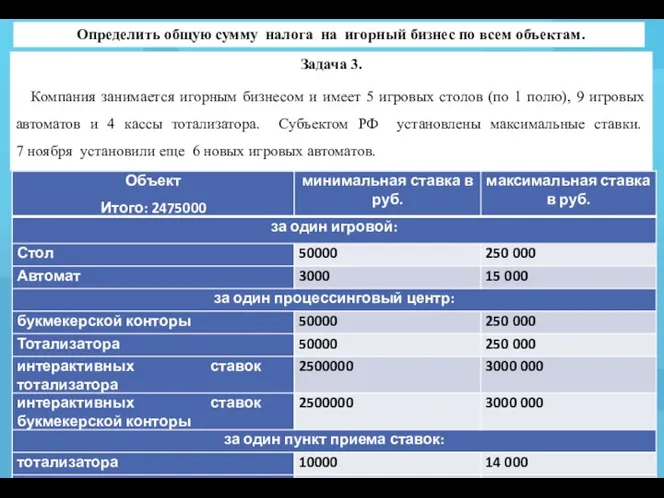

- 24. Определить общую сумму налога на игорный бизнес по всем объектам. Задача 3. Компания занимается игорным бизнесом

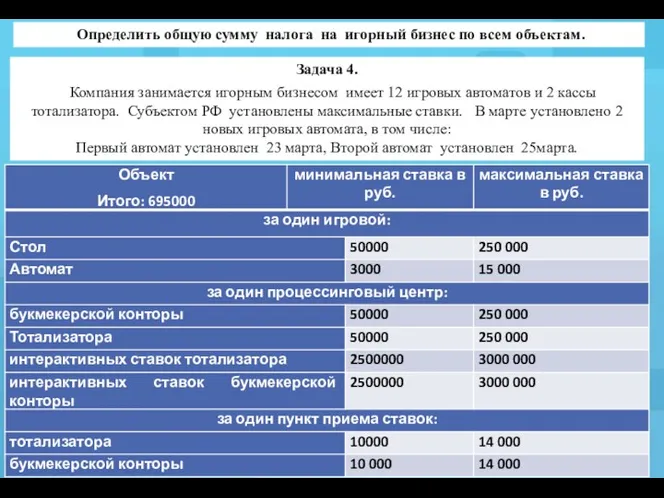

- 25. Определить общую сумму налога на игорный бизнес по всем объектам. Задача 4. Компания занимается игорным бизнесом

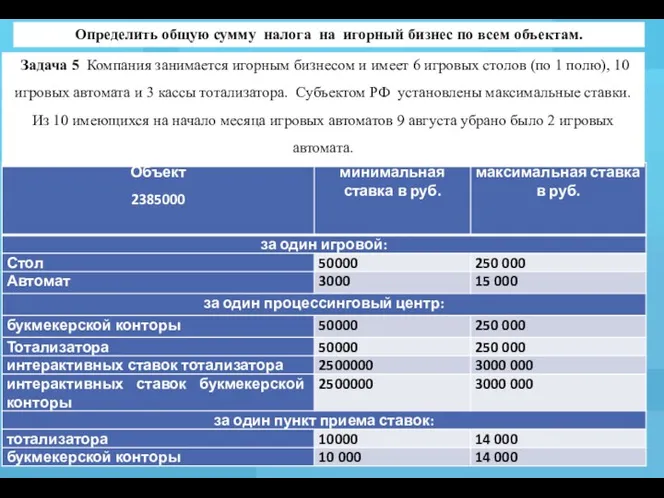

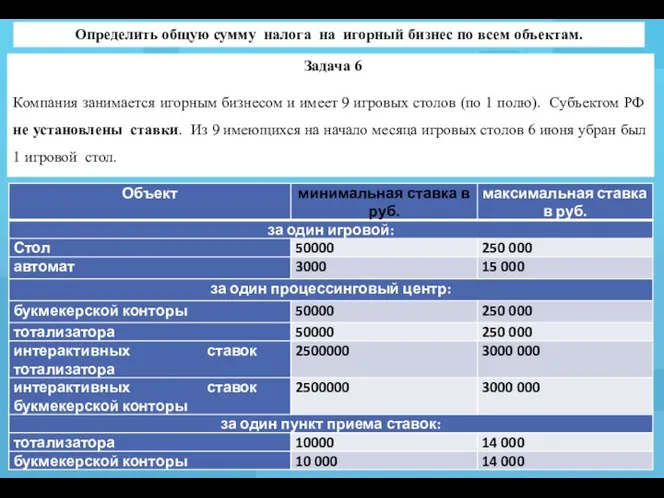

- 26. Определить общую сумму налога на игорный бизнес по всем объектам. Задача 5 Компания занимается игорным бизнесом

- 27. Определить общую сумму налога на игорный бизнес по всем объектам. Задача 6 Компания занимается игорным бизнесом

- 29. Скачать презентацию

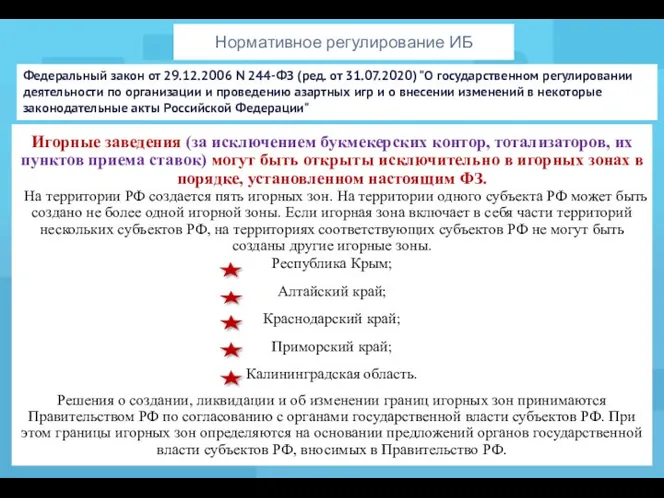

Нормативное регулирование ИБ

Федеральный закон от 29.12.2006 N 244-ФЗ (ред. от 31.07.2020)

Нормативное регулирование ИБ

Федеральный закон от 29.12.2006 N 244-ФЗ (ред. от 31.07.2020)

Игорные зоны России

Игорные зоны России

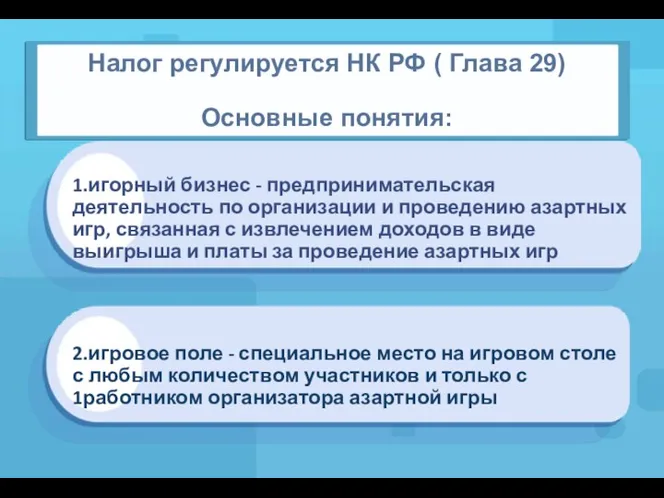

1.игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр,

1.игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр,

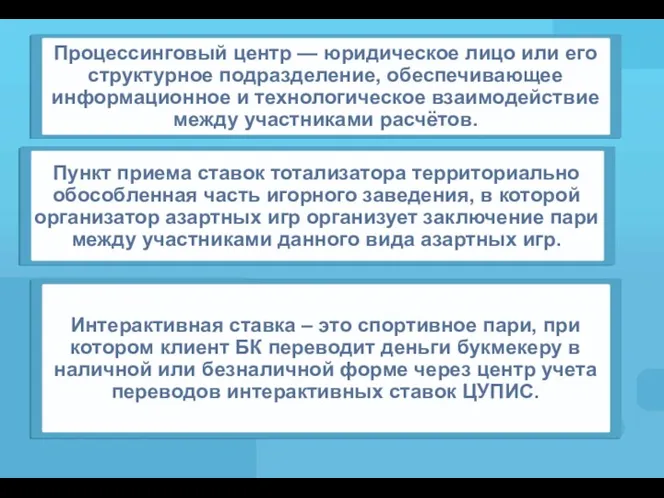

Процессинговый центр — юридическое лицо или его структурное подразделение, обеспечивающее информационное

Процессинговый центр — юридическое лицо или его структурное подразделение, обеспечивающее информационное

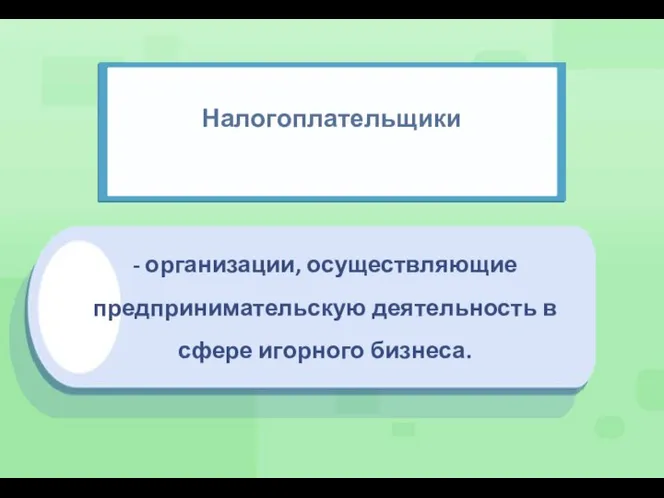

- организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Налогоплательщики

- организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Налогоплательщики

процессинговый центр букмекерской конторы, тотализатора, интерактивных ставок тотализатора, интерактивных ставок

процессинговый центр букмекерской конторы, тотализатора, интерактивных ставок тотализатора, интерактивных ставок

2)выбывшим (закрытым) с даты внесения налоговым органом в ранее выданное свидетельство

2)выбывшим (закрытым) с даты внесения налоговым органом в ранее выданное свидетельство

- определяется отдельно как общее количество объектов налогообложения.

- календарный месяц.

Налоговая база

Налоговый

- определяется отдельно как общее количество объектов налогообложения.

- календарный месяц.

Налоговая база

Налоговый

Налоговые ставки

- устанавливаются законами субъектов РФ в пределах

Если налоговые ставки не

Налоговые ставки

- устанавливаются законами субъектов РФ в пределах

Если налоговые ставки не

Порядок исчисления налога

Налог = НБ по каждому объекту х ставка налога

Порядок исчисления налога

Налог = НБ по каждому объекту х ставка налога

Особенности расчета налога в зависимости от даты выдачи свидетельства о регистрации

Особенности расчета налога в зависимости от даты выдачи свидетельства о регистрации

2. При внесении налоговым органом в ранее выданное свидетельство изменений по

2. При внесении налоговым органом в ранее выданное свидетельство изменений по

Порядок и сроки уплаты налога

Налог по итогам налогового периода уплачивается налогоплательщиком

Порядок и сроки уплаты налога

Налог по итогам налогового периода уплачивается налогоплательщиком

Ситуация 1.

Компания занимается игорным бизнесом и имеет 7 игровых столов (2

Ситуация 1. Компания занимается игорным бизнесом и имеет 7 игровых столов (2

Ситуация 2.

4 февраля в дополнение к имеющимся 24 игровым автоматам

Ситуация 2. 4 февраля в дополнение к имеющимся 24 игровым автоматам

Ситуация 3.

16 февраля к 24 имеющимся установили еще 6 новых игровых

Ситуация 3. 16 февраля к 24 имеющимся установили еще 6 новых игровых

Ситуация 4.

В феврале к 24 автоматам установлено 6 новых игровых

Ситуация 4. В феврале к 24 автоматам установлено 6 новых игровых

Ситуация 5.

Из 24 имеющихся на начало месяца игровых автоматов 4

Ситуация 5. Из 24 имеющихся на начало месяца игровых автоматов 4

Ситуация 6.

Из 24 имеющихся на начало месяца игровых автоматов 18

Ситуация 6. Из 24 имеющихся на начало месяца игровых автоматов 18

Так как 4 автомата сняты с регистрации после 15 февраля (включительно),

Так как 4 автомата сняты с регистрации после 15 февраля (включительно),

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Определить общую сумму налога на игорный бизнес по всем объектам.

Задача

Проект: Краудфандинг

Проект: Краудфандинг Налоговая система

Налоговая система Фінансовий облік запасів. (Тема 7)

Фінансовий облік запасів. (Тема 7) Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб

Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб Задачи по недвижимости (часть 1)

Задачи по недвижимости (часть 1) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Бюджет проекта

Бюджет проекта Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Кубок Курской области по финансовым боям

Кубок Курской области по финансовым боям Учет операций на расчетном счете

Учет операций на расчетном счете Финансы организации. Финансы предприятий: сущность, функции, принципы организации

Финансы организации. Финансы предприятий: сущность, функции, принципы организации Практичні поради щодо діяльності уповноваженої особи

Практичні поради щодо діяльності уповноваженої особи Формирование портфеля ценных бумаг. (Тема 7)

Формирование портфеля ценных бумаг. (Тема 7) Особенности современной налоговой системы России

Особенности современной налоговой системы России Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Бюджет Ханты-Мансийского автономного округа и источники его доходов

Бюджет Ханты-Мансийского автономного округа и источники его доходов Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Финансовая политика. Прибыль

Финансовая политика. Прибыль Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Инвестиции в спорт Рязанской области

Инвестиции в спорт Рязанской области Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Гроші. Планування сімейного бюджету

Гроші. Планування сімейного бюджету Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Ресурсное мышление. Источники привлечения ресурсов

Ресурсное мышление. Источники привлечения ресурсов Банковская статистика

Банковская статистика