- Финансовая политика. Прибыль

Содержание

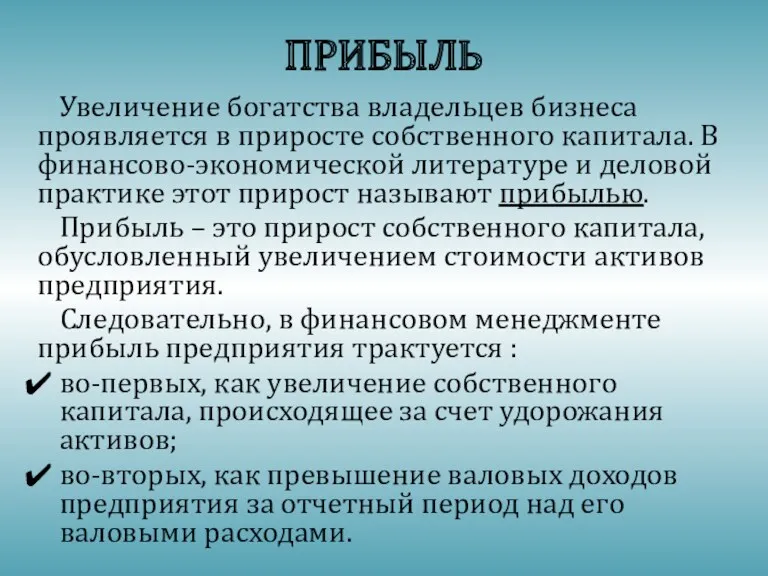

- 2. ПРИБЫЛЬ Увеличение богатства владельцев бизнеса проявляется в приросте собственного капитала. В финансово-экономической литературе и деловой практике

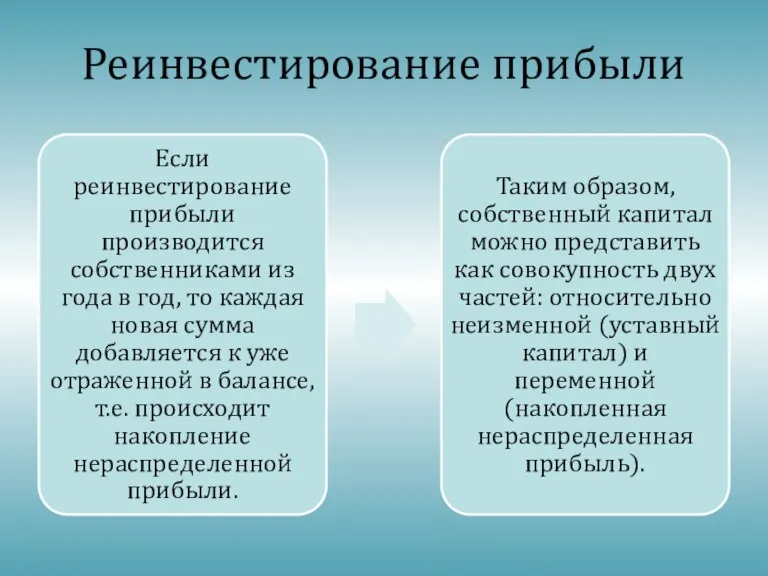

- 3. Реинвестирование прибыли

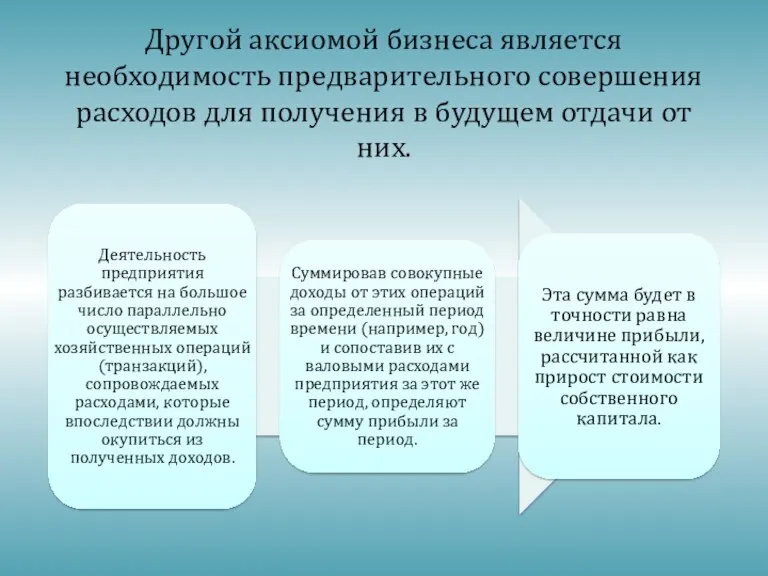

- 4. Другой аксиомой бизнеса является необходимость предварительного совершения расходов для получения в будущем отдачи от них.

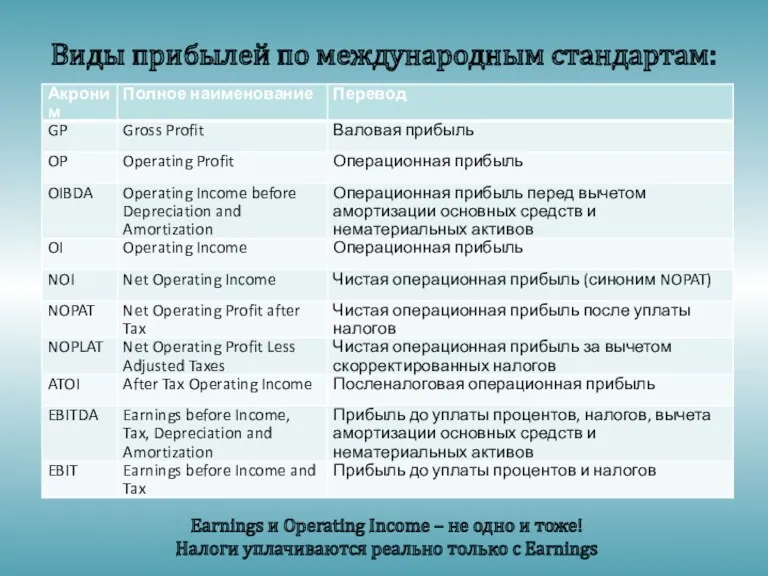

- 5. Виды прибылей по международным стандартам: Earnings и Operating Income – не одно и тоже! Налоги уплачиваются

- 6. Виды прибылей по международным стандартам:

- 7. Формулы расчета основных финансовых показателей: Gross Profit = Revenues – COGS OI или OM (Operating Margin)

- 8. Аналитические показатели:

- 9. Аналитические показатели:

- 10. Формулы расчета: ROE = Net Income / Equity Работу менеджеров на основе ROE оценивать нецелесообразно. Чтобы

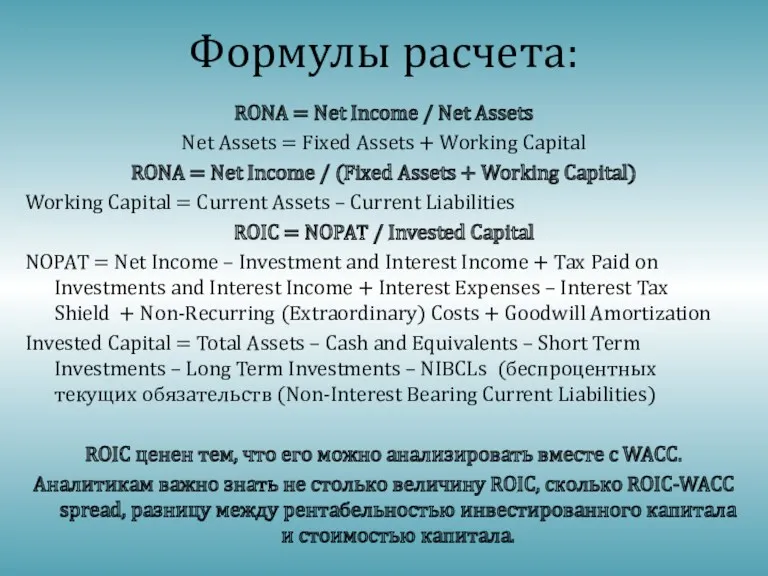

- 11. Формулы расчета: RONA = Net Income / Net Assets Net Assets = Fixed Assets + Working

- 12. Формулы расчета: Рентабельность используемого капитала или ROCE= EBIT / (Total Assets – Current Liabilities) = EBIT(1-T)/CE

- 13. Факторная декомпозиция рентабельности Декомпозиция - разложение показателя на элементарные составляющие, которые поддаются прямому воздействию. Факторы, которые

- 14. Трехчленная декомпозиция по модели Du Pont ROE = NPM *TAT *EM, где NPM – Маржа чистой

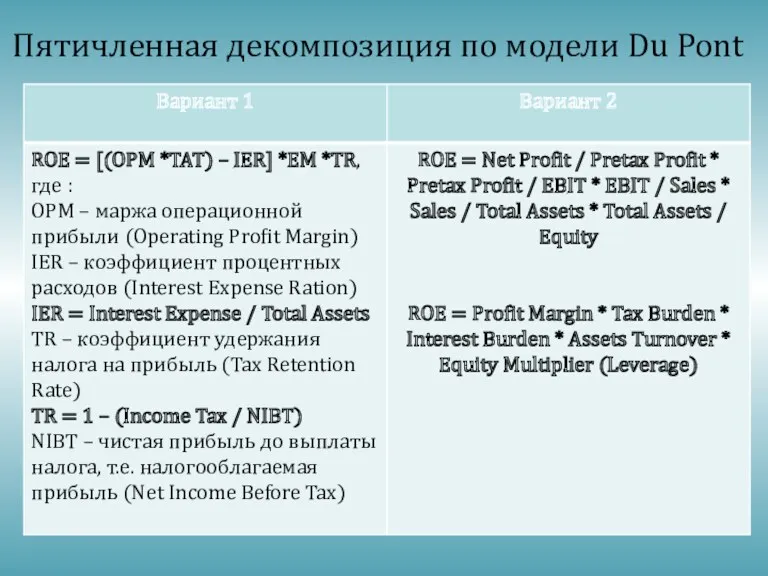

- 15. Пятичленная декомпозиция по модели Du Pont

- 17. Скачать презентацию

ПРИБЫЛЬ

Увеличение богатства владельцев бизнеса проявляется в приросте собственного капитала. В

ПРИБЫЛЬ

Увеличение богатства владельцев бизнеса проявляется в приросте собственного капитала. В

Реинвестирование прибыли

Реинвестирование прибыли

Другой аксиомой бизнеса является необходимость предварительного совершения расходов для получения в

Другой аксиомой бизнеса является необходимость предварительного совершения расходов для получения в

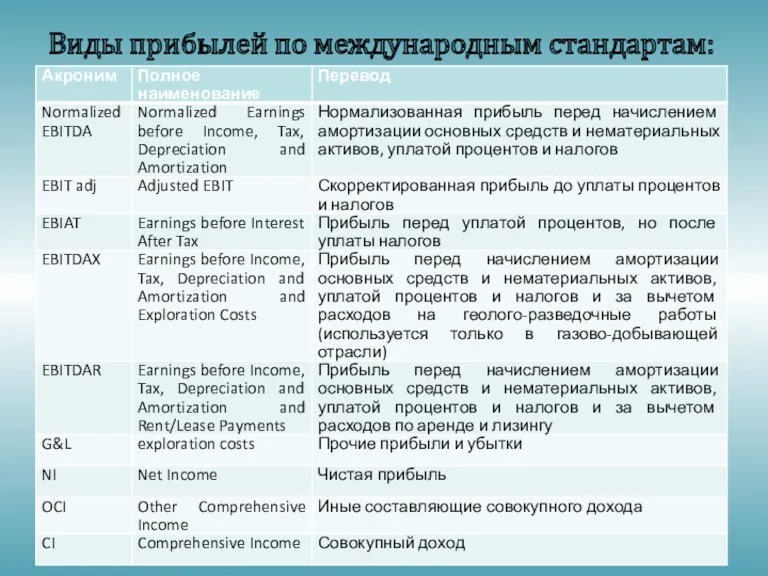

Виды прибылей по международным стандартам:

Earnings и Operating Income – не одно

Виды прибылей по международным стандартам:

Earnings и Operating Income – не одно

Виды прибылей по международным стандартам:

Виды прибылей по международным стандартам:

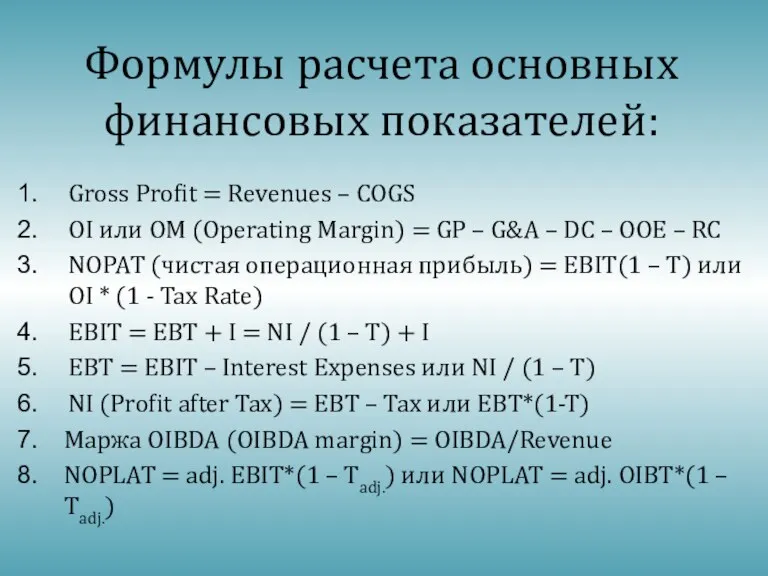

Формулы расчета основных финансовых показателей:

Gross Profit = Revenues – COGS

OI или

Формулы расчета основных финансовых показателей:

Gross Profit = Revenues – COGS

OI или

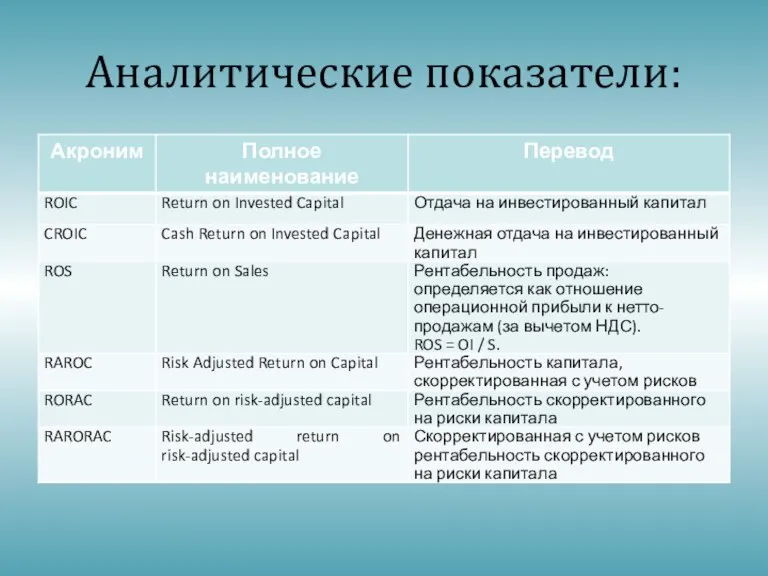

Аналитические показатели:

Аналитические показатели:

Аналитические показатели:

Аналитические показатели:

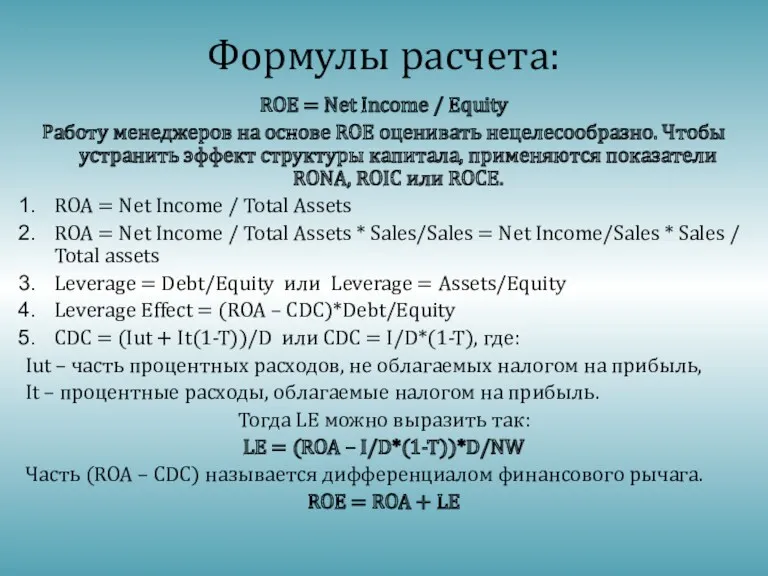

Формулы расчета:

ROE = Net Income / Equity

Работу менеджеров на основе

Формулы расчета:

ROE = Net Income / Equity

Работу менеджеров на основе

Формулы расчета:

RONA = Net Income / Net Assets

Net Assets = Fixed

Формулы расчета:

RONA = Net Income / Net Assets

Net Assets = Fixed

Формулы расчета:

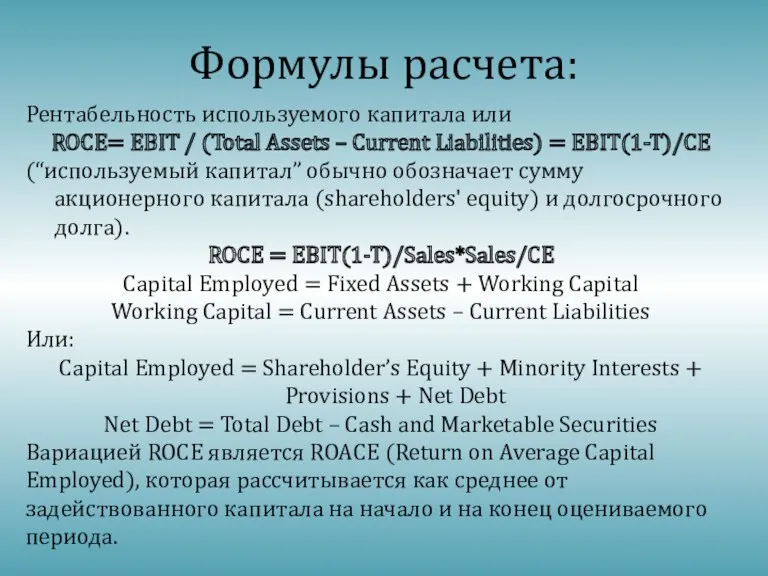

Рентабельность используемого капитала или

ROCE= EBIT / (Total Assets –

Формулы расчета:

Рентабельность используемого капитала или

ROCE= EBIT / (Total Assets –

Факторная декомпозиция рентабельности

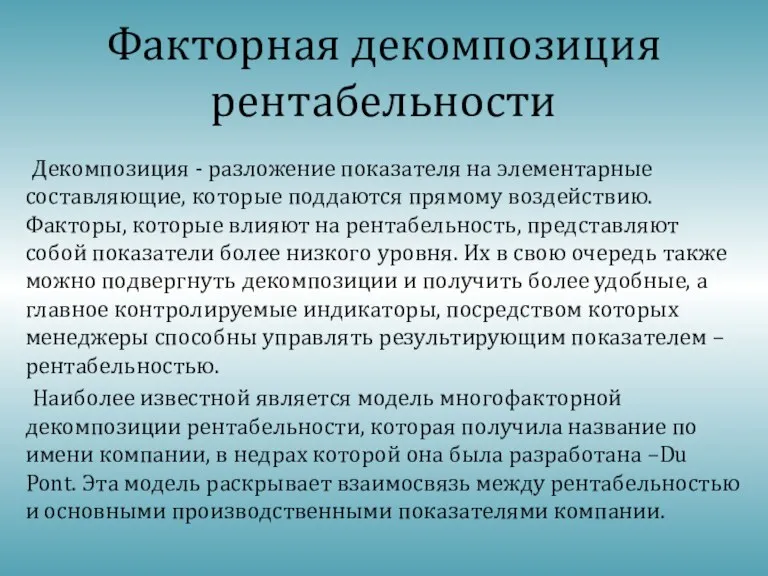

Декомпозиция - разложение показателя на элементарные составляющие, которые поддаются

Факторная декомпозиция рентабельности

Декомпозиция - разложение показателя на элементарные составляющие, которые поддаются

Трехчленная декомпозиция по модели Du Pont

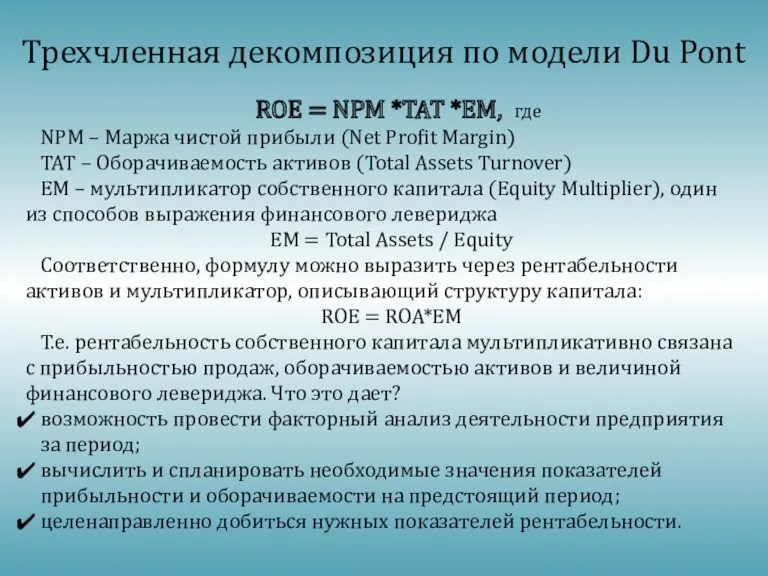

ROE = NPM *TAT *EM,

Трехчленная декомпозиция по модели Du Pont

ROE = NPM *TAT *EM,

Пятичленная декомпозиция по модели Du Pont

Пятичленная декомпозиция по модели Du Pont

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Финансовые рынки и инструменты

Финансовые рынки и инструменты Этапы бюджетного процесса

Этапы бюджетного процесса Финансовая система Нидерландов

Финансовая система Нидерландов Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Регулювання фінансового ринку

Регулювання фінансового ринку Финансовое планирование

Финансовое планирование Счета эскроу

Счета эскроу Қазақстанның зейнетақы

Қазақстанның зейнетақы Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Операції банків в іноземній валюті

Операції банків в іноземній валюті Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Акцизний податок

Акцизний податок Сутність та види податків

Сутність та види податків Страхование финансовых рисков

Страхование финансовых рисков Управление оборотным капиталом

Управление оборотным капиталом Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Финансовая деятельность государства и муниципальных образований

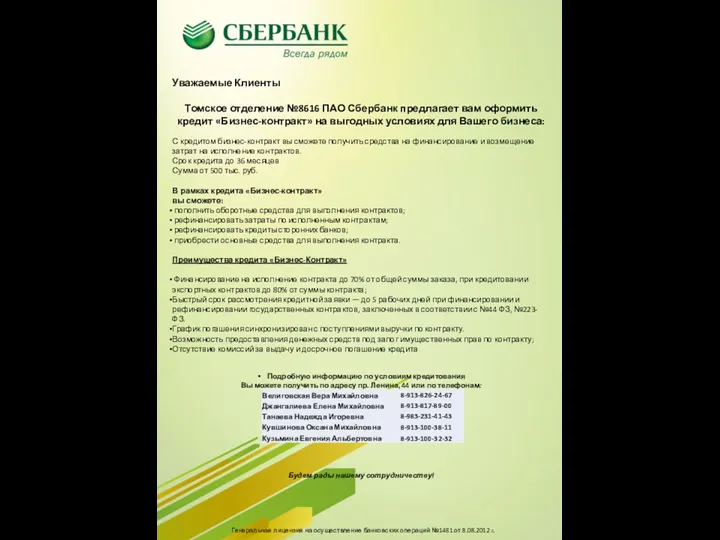

Финансовая деятельность государства и муниципальных образований Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт