- Различие между оценкой бизнеса в России и за рубежом

Содержание

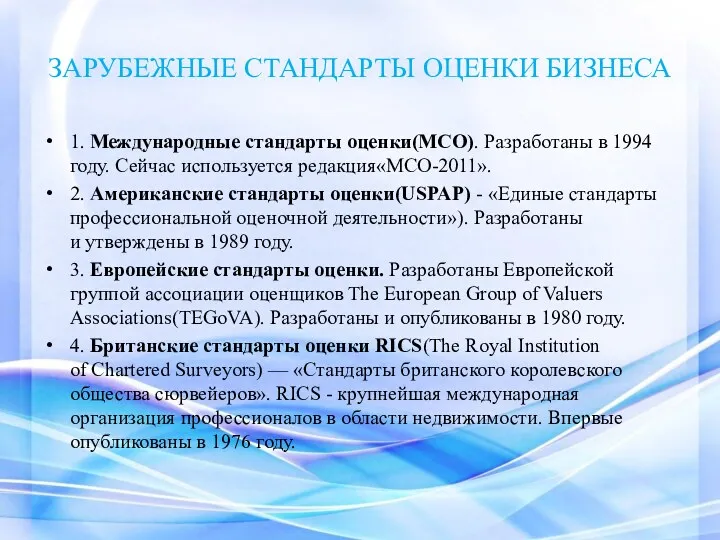

- 2. ЗАРУБЕЖНЫЕ СТАНДАРТЫ ОЦЕНКИ БИЗНЕСА 1. Международные стандарты оценки(МСО). Разработаны в 1994 году. Сейчас используется редакция«МСО-2011». 2.

- 3. Россия Рыночная оценка осуществляется в соответствии с Федеральным законом РФ «Об оценочной деятельности в РФ» от

- 4. Стандарты, используемые российскими оценщиками - Госстандарт России ГОСТ-Р 51195.0.01–98 «Единая система оценки имущества. Основные положения»; -

- 5. Виды стоимости - рыночная стоимость; - стоимость объекта оценки с ограниченным рынком; - стоимость замещения объекта

- 6. Классические подходы к оценке бизнеса в России Доходный Сравнительный Затратный

- 7. Доходный подход Сущность метода: стоимость бизнеса равна сумме текущих стоимостей всех будущих экономических выгод (или потерь),

- 8. Метод капитализации дохода Это метод доходного подхода к оценке стоимости собственности. Как и другие методы доходного

- 9. Метод дисконтирования денежных потоков применение данного метода включает следующие этапы: выбор определения (типа) денежного потока, которое

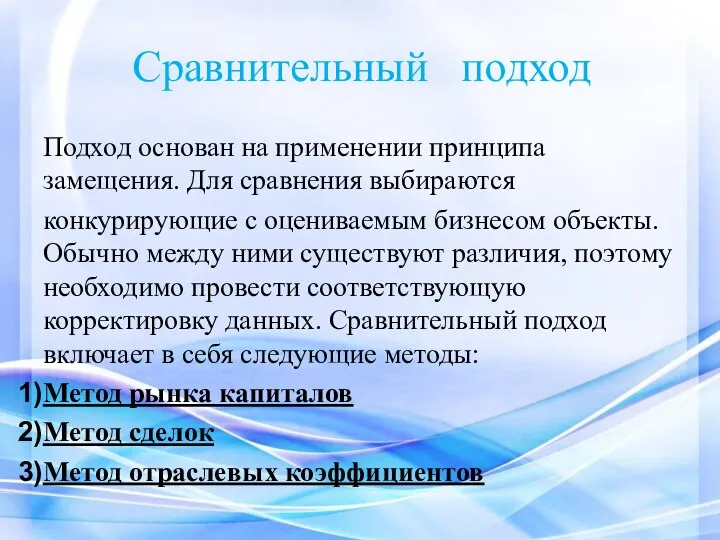

- 10. Сравнительный подход Подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты.

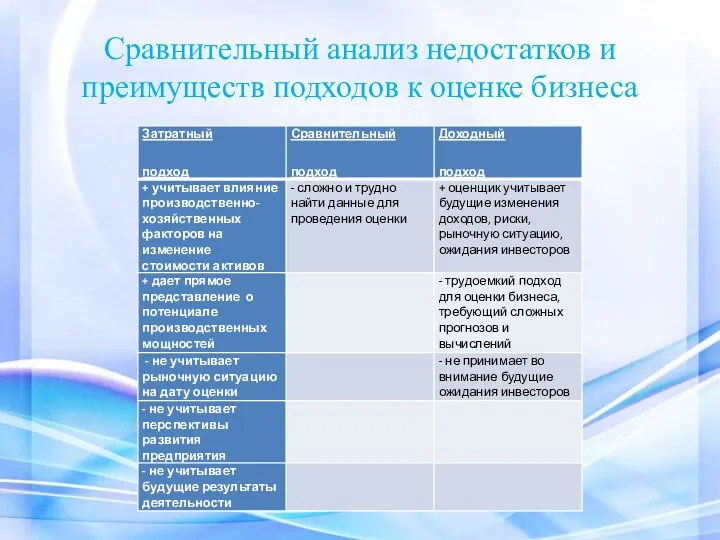

- 11. Сравнительный анализ недостатков и преимуществ подходов к оценке бизнеса

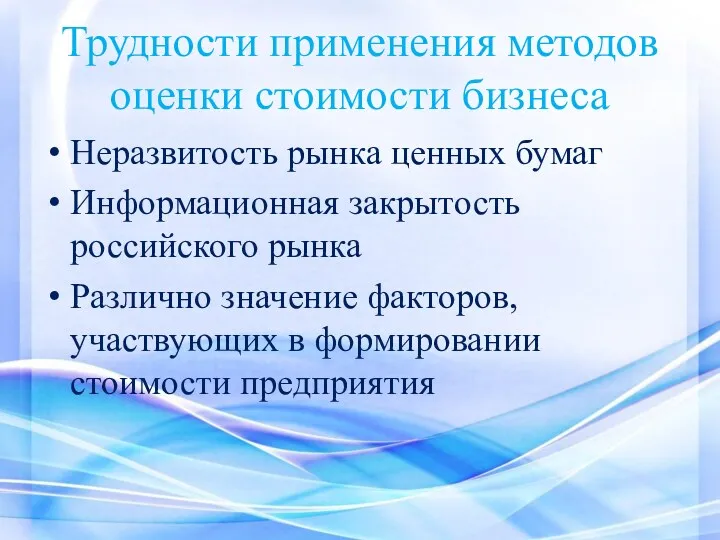

- 12. Трудности применения методов оценки стоимости бизнеса Неразвитость рынка ценных бумаг Информационная закрытость российского рынка Различно значение

- 13. Организация оценочной деятельности за рубежом

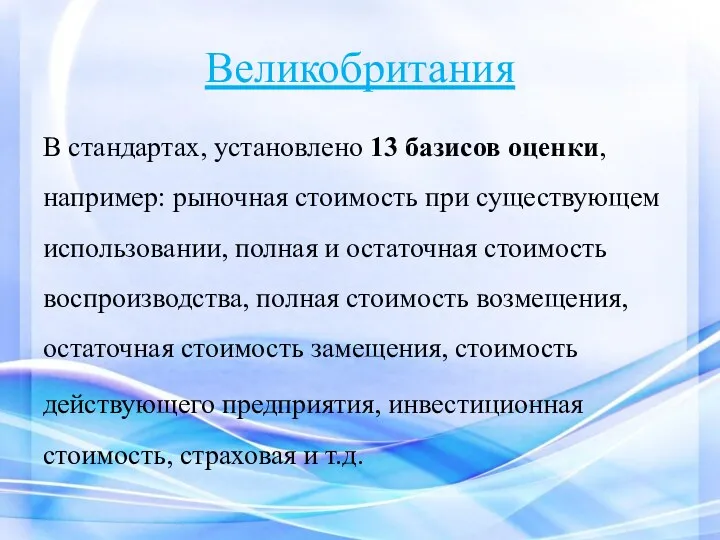

- 14. Великобритания В стандартах, установлено 13 базисов оценки, например: рыночная стоимость при существующем использовании, полная и остаточная

- 15. Положения-требования об оценке стоимости бизнеса 1.«Руководство по оцениванию» обязательно к применению при всех оценках. 2. Оценщики

- 16. США Показатель – экономическая добавленная стоимость – ЭДС . Ценность показателя ЭДС заключается в измерении прироста

- 18. Скачать презентацию

ЗАРУБЕЖНЫЕ СТАНДАРТЫ ОЦЕНКИ БИЗНЕСА

1. Международные стандарты оценки(МСО). Разработаны в 1994 году. Сейчас используется

ЗАРУБЕЖНЫЕ СТАНДАРТЫ ОЦЕНКИ БИЗНЕСА

1. Международные стандарты оценки(МСО). Разработаны в 1994 году. Сейчас используется

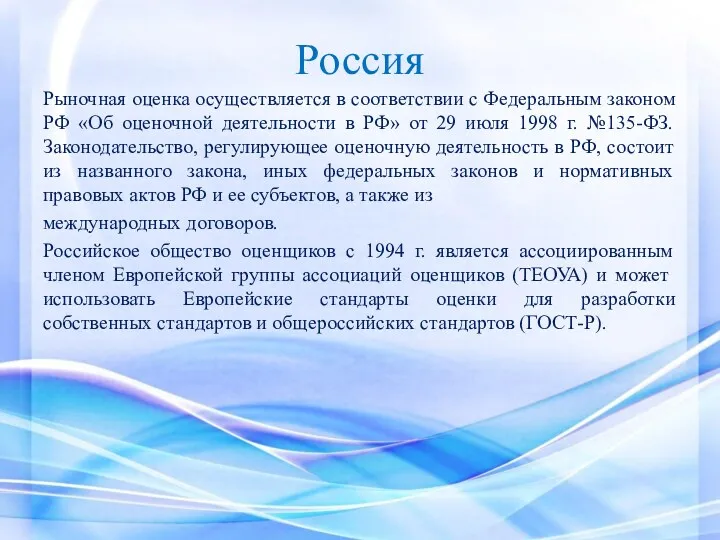

Россия

Рыночная оценка осуществляется в соответствии с Федеральным законом РФ «Об оценочной

Россия

Рыночная оценка осуществляется в соответствии с Федеральным законом РФ «Об оценочной

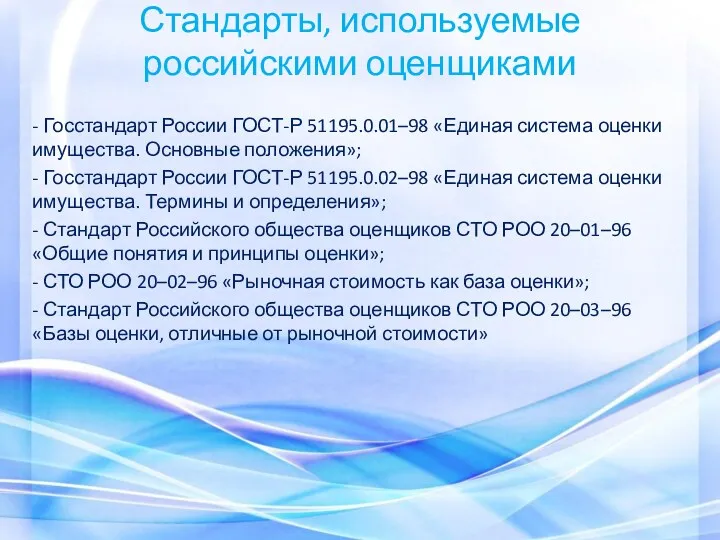

Стандарты, используемые российскими оценщиками

- Госстандарт России ГОСТ-Р 51195.0.01–98 «Единая система оценки

Стандарты, используемые российскими оценщиками

- Госстандарт России ГОСТ-Р 51195.0.01–98 «Единая система оценки

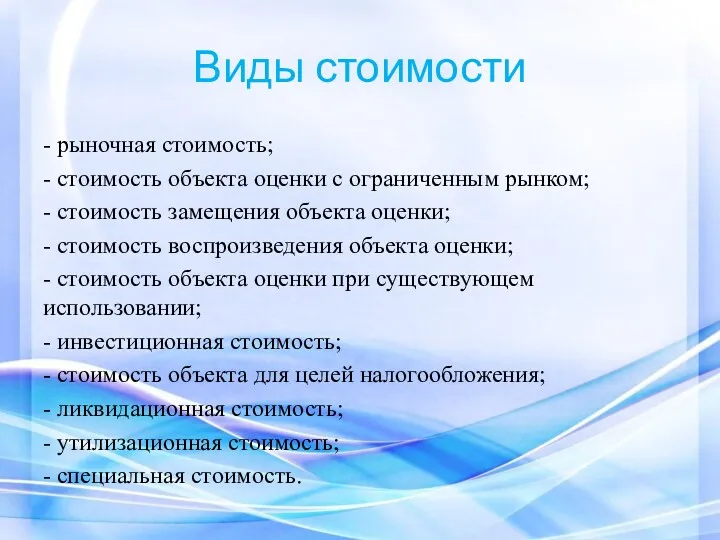

Виды стоимости

- рыночная стоимость;

- стоимость объекта оценки с ограниченным рынком;

- стоимость

Виды стоимости

- рыночная стоимость;

- стоимость объекта оценки с ограниченным рынком;

- стоимость

Классические подходы к оценке бизнеса в России

Доходный

Сравнительный

Затратный

Классические подходы к оценке бизнеса в России

Доходный

Сравнительный

Затратный

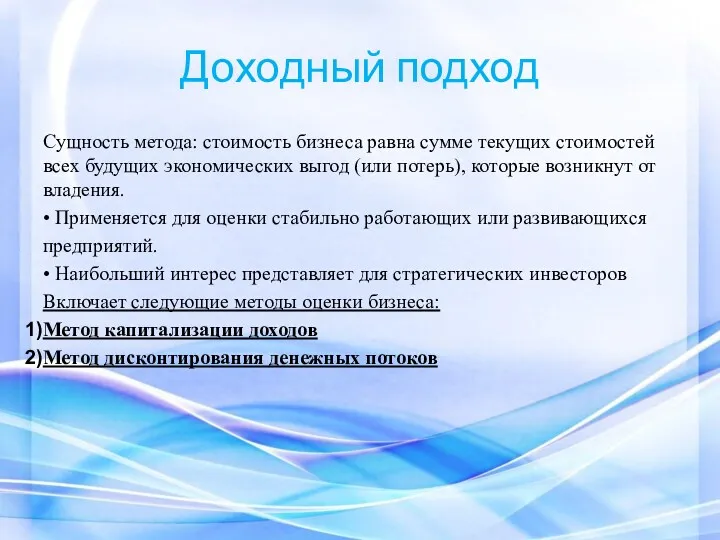

Доходный подход

Сущность метода: стоимость бизнеса равна сумме текущих стоимостей всех будущих

Доходный подход

Сущность метода: стоимость бизнеса равна сумме текущих стоимостей всех будущих

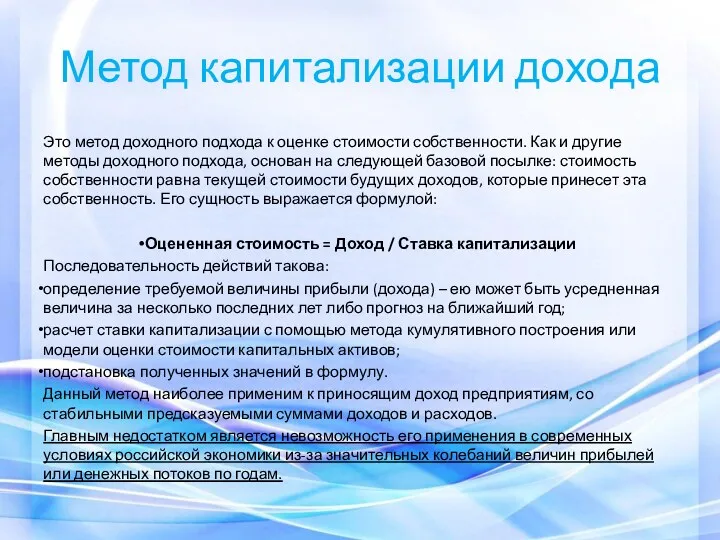

Метод капитализации дохода

Это метод доходного подхода к оценке стоимости собственности. Как

Метод капитализации дохода

Это метод доходного подхода к оценке стоимости собственности. Как

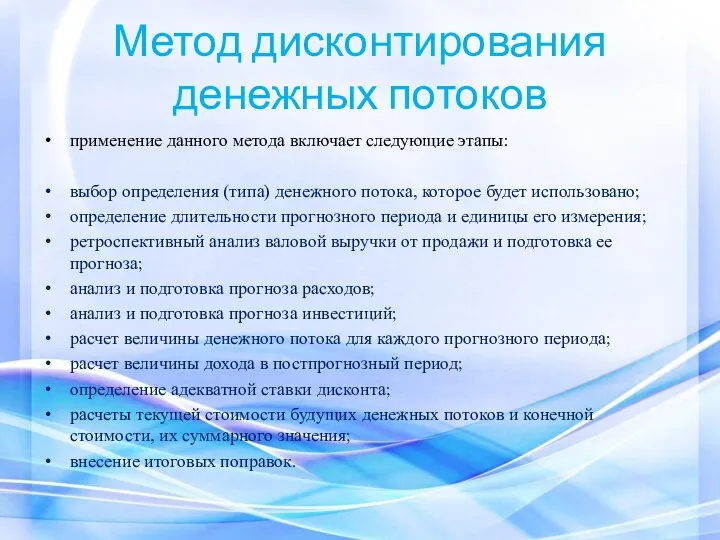

Метод дисконтирования денежных потоков

применение данного метода включает следующие этапы:

выбор определения (типа)

Метод дисконтирования денежных потоков

применение данного метода включает следующие этапы:

выбор определения (типа)

Сравнительный подход

Подход основан на применении принципа замещения. Для сравнения выбираются

конкурирующие с

Сравнительный подход

Подход основан на применении принципа замещения. Для сравнения выбираются

конкурирующие с

Сравнительный анализ недостатков и преимуществ подходов к оценке бизнеса

Сравнительный анализ недостатков и преимуществ подходов к оценке бизнеса

Трудности применения методов оценки стоимости бизнеса

Неразвитость рынка ценных бумаг

Информационная закрытость российского

Трудности применения методов оценки стоимости бизнеса

Неразвитость рынка ценных бумаг

Информационная закрытость российского

Организация оценочной деятельности за рубежом

Организация оценочной деятельности за рубежом

Великобритания

В стандартах, установлено 13 базисов оценки, например: рыночная стоимость при существующем

Великобритания

В стандартах, установлено 13 базисов оценки, например: рыночная стоимость при существующем

Положения-требования об оценке стоимости бизнеса

1.«Руководство по оцениванию» обязательно к применению при

Положения-требования об оценке стоимости бизнеса

1.«Руководство по оцениванию» обязательно к применению при

США

Показатель – экономическая добавленная стоимость – ЭДС .

Ценность показателя ЭДС заключается

США

Показатель – экономическая добавленная стоимость – ЭДС .

Ценность показателя ЭДС заключается

Содержание и организация финансового менеджмента на предприятии. (Лекция 1)

Содержание и организация финансового менеджмента на предприятии. (Лекция 1) Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года Аудит учета матариально-производственных запасов и готовой продукции

Аудит учета матариально-производственных запасов и готовой продукции Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году

Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода )

Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода ) Инфляция. Причины (факторы) инфляции

Инфляция. Причины (факторы) инфляции Простые правила безопасности при использовании банковских карт и услуг

Простые правила безопасности при использовании банковских карт и услуг Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО История фальшивых денег, как избежать подделки

История фальшивых денег, как избежать подделки Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Аналіз та оцінювання фінансових інструментів

Аналіз та оцінювання фінансових інструментів Региональный рынок банковского потребительского кредитования

Региональный рынок банковского потребительского кредитования Инвестиции в блокчейн-технологии и криптовалюты

Инвестиции в блокчейн-технологии и криптовалюты Что такое налоги и почему их нужно платить

Что такое налоги и почему их нужно платить Накопительное страхование жизни

Накопительное страхование жизни Учет производственных затрат

Учет производственных затрат Практическая бухгалтерия

Практическая бухгалтерия Методика анализа бухгалтерской отчетности любого коммерческого предприятия

Методика анализа бухгалтерской отчетности любого коммерческого предприятия Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан

Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан Учет труда и заработной платы. Тема 8

Учет труда и заработной платы. Тема 8 Отчетность в ПФР с 1 января 2017 года в связи с изменениями законодательства РФ в части персонифицированного учета

Отчетность в ПФР с 1 января 2017 года в связи с изменениями законодательства РФ в части персонифицированного учета Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ Ипотека в Росбанк Дом

Ипотека в Росбанк Дом Привлечение инвестора в проект

Привлечение инвестора в проект Оборотные средства организации

Оборотные средства организации Себестоимость и цена

Себестоимость и цена Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года