- Региональный рынок банковского потребительского кредитования

Содержание

- 2. Потребительский кредит Потребительский кредит - это кредит, выдаваемый банком физическим лицам на потребительские цели, не связанные

- 3. Региональный рынок потребительского кредитования Региональный рынок потребительского кредитования представляет собой сферу экономических отношений, охватывающую вопросы размещения

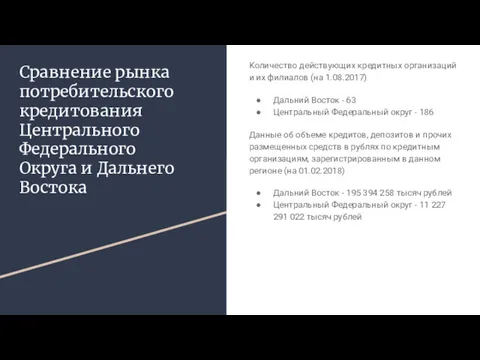

- 4. Сравнение рынка потребительского кредитования Центрального Федерального Округа и Дальнего Востока Kоличество действующих кредитных организаций и их

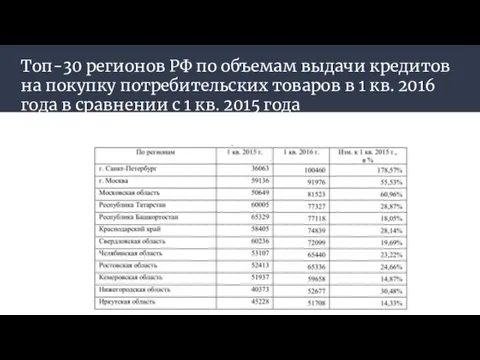

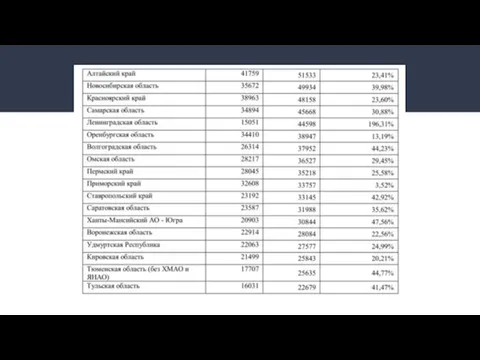

- 5. Топ-30 регионов РФ по объемам выдачи кредитов на покупку потребительских товаров в 1 кв. 2016 года

- 7. Потребительское кредитование на Дальнем Востоке в 2017 году С точки зрения проникновения розничных банковских услуг Дальний

- 8. Потребительское кредитование на Дальнем Востоке в 2017 году По итогам первого квартала 2017 года темпы прироста

- 9. Основные проблемы – неудовлетворительный уровень качества совокупного кредитного портфеля банков, вызванный ростом доли просроченной задолженности за

- 10. Факторы, препятствующие развитию потребительского кредитования в России – сравнительно высокий уровень стоимости разработки и внедрения новых

- 11. Возможные пути решения проблем – создание эффективной инфраструктуры бюро кредитных историй, а также улучшение методического обеспечения

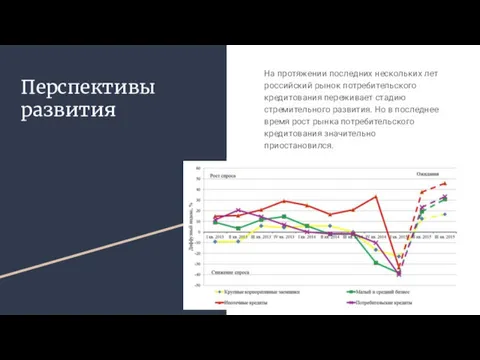

- 12. Перспективы развития На протяжении последних нескольких лет российский рынок потребительского кредитования переживает стадию стремительного развития. Но

- 14. Скачать презентацию

Потребительский кредит

Потребительский кредит - это кредит, выдаваемый банком физическим лицам на

Потребительский кредит

Потребительский кредит - это кредит, выдаваемый банком физическим лицам на

Региональный рынок потребительского кредитования

Региональный рынок потребительского кредитования представляет собой сферу экономических

Региональный рынок потребительского кредитования

Региональный рынок потребительского кредитования представляет собой сферу экономических

Сравнение рынка потребительского кредитования Центрального Федерального Округа и Дальнего Востока

Kоличество действующих

Сравнение рынка потребительского кредитования Центрального Федерального Округа и Дальнего Востока

Kоличество действующих

Топ-30 регионов РФ по объемам выдачи кредитов на покупку потребительских товаров

Топ-30 регионов РФ по объемам выдачи кредитов на покупку потребительских товаров

Потребительское кредитование на Дальнем Востоке в 2017 году

С точки зрения проникновения

Потребительское кредитование на Дальнем Востоке в 2017 году

С точки зрения проникновения

Потребительское кредитование на Дальнем Востоке в 2017 году

По итогам первого квартала

Потребительское кредитование на Дальнем Востоке в 2017 году

По итогам первого квартала

Основные проблемы

– неудовлетворительный уровень качества совокупного кредитного портфеля банков, вызванный ростом

Основные проблемы

– неудовлетворительный уровень качества совокупного кредитного портфеля банков, вызванный ростом

Факторы, препятствующие развитию потребительского кредитования в России

– сравнительно высокий уровень стоимости

Факторы, препятствующие развитию потребительского кредитования в России

– сравнительно высокий уровень стоимости

Возможные пути решения проблем

– создание эффективной инфраструктуры бюро кредитных историй, а

Возможные пути решения проблем

– создание эффективной инфраструктуры бюро кредитных историй, а

Перспективы развития

На протяжении последних нескольких лет российский рынок потребительского кредитования переживает

Перспективы развития

На протяжении последних нескольких лет российский рынок потребительского кредитования переживает

Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Қазақстан Республикасының Ұлттық банкі

Қазақстан Республикасының Ұлттық банкі Бюджетный учет. Бюджетирование

Бюджетный учет. Бюджетирование Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг

Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг Принципы налогообложения Классификация налогов

Принципы налогообложения Классификация налогов Центральный Банк (Банк России)

Центральный Банк (Банк России) Ссудный капитал и кредит

Ссудный капитал и кредит Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Проект Деньги. История появления.

Проект Деньги. История появления. Аудит отчетности, учредительных документов и нераспределенной прибыли

Аудит отчетности, учредительных документов и нераспределенной прибыли Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Инициативное бюджетирование

Инициативное бюджетирование ТОО КазБИК. Энергоэкспертиза

ТОО КазБИК. Энергоэкспертиза Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Регулювання банківської діяльності. Банківський нагляд

Регулювання банківської діяльності. Банківський нагляд Налоги. Классификация налогов

Налоги. Классификация налогов ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ

ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме

Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме Основные задачи и функции Федеральной налоговой службы

Основные задачи и функции Федеральной налоговой службы Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Образовательное кредитование в России и за рубежом

Образовательное кредитование в России и за рубежом Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Коэффициенты финансового левериджа. Задача 5.4

Коэффициенты финансового левериджа. Задача 5.4 Рынки капитала

Рынки капитала