- Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Содержание

- 2. УТРАТА ПРАВА НА УСН: «ПЕРЕХОДНЫЕ» ВОПРОСЫ

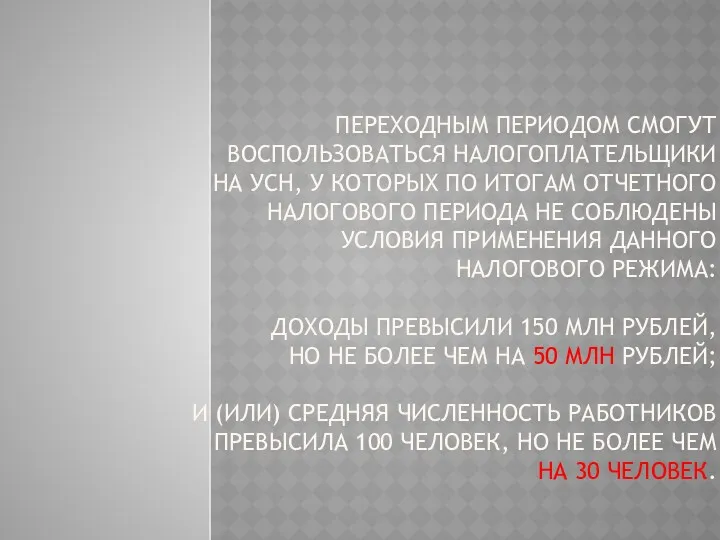

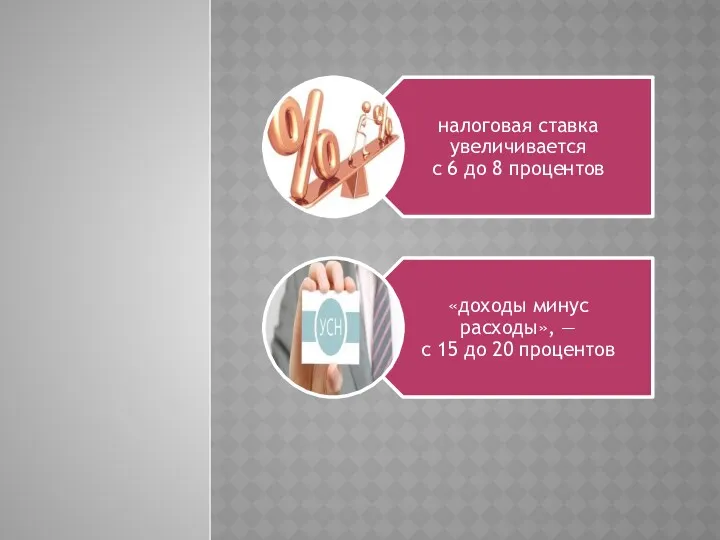

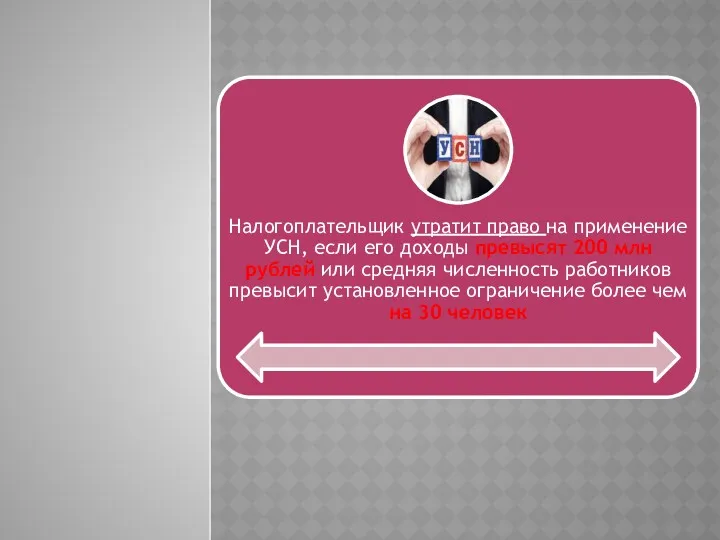

- 3. ПЕРЕХОДНЫМ ПЕРИОДОМ СМОГУТ ВОСПОЛЬЗОВАТЬСЯ НАЛОГОПЛАТЕЛЬЩИКИ НА УСН, У КОТОРЫХ ПО ИТОГАМ ОТЧЕТНОГО НАЛОГОВОГО ПЕРИОДА НЕ СОБЛЮДЕНЫ

- 6. СРОКИ УПЛАТЫ НАЛОГА ПРИ УСН (ВКЛЮЧАЯ АВАНСОВЫЕ ПЛАТЕЖИ) В 2019 ГОДУ

- 7. СПЕЦИАЛЬНЫЙ РЕЖИМ ЕНВД: КОГДА УПЛАТА НЕПРАВОМЕРНА

- 8. РАЗЪЯСНЕНИЯ ПРЕДСТАВИТЕЛЕЙ МИНФИНА ПО ВОПРОСАМ ПРИМЕНЕНИЯ СПЕЦРЕЖИМА В ВИДЕ ЕНВД

- 9. ДЕЯТЕЛЬНОСТЬ ПО РОЗНИЧНОЙ РЕАЛИЗАЦИИ ГАЗА Предпринимательская деятельность по реализации газа к розничной торговле не относится, поэтому

- 10. ОКАЗАНИЕ УСЛУГ ПО ДОСТАВКЕ ТОВАРОВ ПОКУПАТЕЛЯМ Если обязанность продавца по оказанию дополнительных услуг, например по доставке

- 11. ДЕЯТЕЛЬНОСТЬ ПО ДОСТАВКЕ ПРОДУКЦИИ ОБЩЕСТВЕННОГО ПИТАНИЯ Поскольку деятельность по доставке продукции общественного питания не относится в

- 12. РЕАЛИЗАЦИЯ ТОВАРОВ, ПОДЛЕЖАЩИХ ОБЯЗАТЕЛЬНОЙ МАРКИРОВКЕ СРЕДСТВАМИ ИДЕНТИФИКАЦИИ Глава 26.3 НК РФ не содержит запрета на уплату

- 13. РОЗНИЧНАЯ ТОРГОВЛЯ ТОВАРАМИ ЧЕРЕЗ МАГАЗИН (ПАВИЛЬОН), В КОТОРОМ ПОКУПАТЕЛИ ЗАБИРАЮТ ПРИОБРЕТЕННЫЙ ЗА БЕЗНАЛИЧНЫЙ РАСЧЕТ ТОВАР Предпринимательская

- 14. РОЗНИЧНАЯ ПРОДАЖА ТОВАРОВ ЧЕРЕЗ НЕЖИЛОЕ ПОМЕЩЕНИЕ, ПЕРЕОБОРУДОВАННОЕ В ТОРГОВОЕ И НЕ ИМЕЮЩЕЕ ТОРГОВОГО ЗАЛА, А ТАКЖЕ

- 16. Скачать презентацию

УТРАТА ПРАВА НА УСН: «ПЕРЕХОДНЫЕ» ВОПРОСЫ

УТРАТА ПРАВА НА УСН: «ПЕРЕХОДНЫЕ» ВОПРОСЫ

ПЕРЕХОДНЫМ ПЕРИОДОМ СМОГУТ ВОСПОЛЬЗОВАТЬСЯ НАЛОГОПЛАТЕЛЬЩИКИ НА УСН, У КОТОРЫХ ПО ИТОГАМ ОТЧЕТНОГО НАЛОГОВОГО ПЕРИОДА

ПЕРЕХОДНЫМ ПЕРИОДОМ СМОГУТ ВОСПОЛЬЗОВАТЬСЯ НАЛОГОПЛАТЕЛЬЩИКИ НА УСН, У КОТОРЫХ ПО ИТОГАМ ОТЧЕТНОГО НАЛОГОВОГО ПЕРИОДА

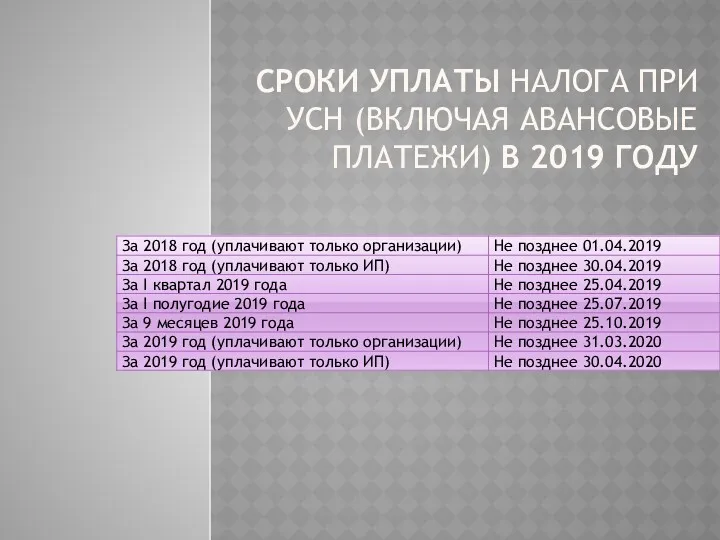

СРОКИ УПЛАТЫ НАЛОГА ПРИ УСН (ВКЛЮЧАЯ АВАНСОВЫЕ ПЛАТЕЖИ) В 2019 ГОДУ

СРОКИ УПЛАТЫ НАЛОГА ПРИ УСН (ВКЛЮЧАЯ АВАНСОВЫЕ ПЛАТЕЖИ) В 2019 ГОДУ

СПЕЦИАЛЬНЫЙ РЕЖИМ ЕНВД: КОГДА УПЛАТА НЕПРАВОМЕРНА

СПЕЦИАЛЬНЫЙ РЕЖИМ ЕНВД: КОГДА УПЛАТА НЕПРАВОМЕРНА

РАЗЪЯСНЕНИЯ ПРЕДСТАВИТЕЛЕЙ МИНФИНА ПО ВОПРОСАМ ПРИМЕНЕНИЯ СПЕЦРЕЖИМА В ВИДЕ ЕНВД

РАЗЪЯСНЕНИЯ ПРЕДСТАВИТЕЛЕЙ МИНФИНА ПО ВОПРОСАМ ПРИМЕНЕНИЯ СПЕЦРЕЖИМА В ВИДЕ ЕНВД

ДЕЯТЕЛЬНОСТЬ ПО РОЗНИЧНОЙ РЕАЛИЗАЦИИ ГАЗА

Предпринимательская деятельность по реализации газа к розничной

ДЕЯТЕЛЬНОСТЬ ПО РОЗНИЧНОЙ РЕАЛИЗАЦИИ ГАЗА

Предпринимательская деятельность по реализации газа к розничной

ОКАЗАНИЕ УСЛУГ ПО ДОСТАВКЕ ТОВАРОВ ПОКУПАТЕЛЯМ

Если обязанность продавца по оказанию дополнительных

ОКАЗАНИЕ УСЛУГ ПО ДОСТАВКЕ ТОВАРОВ ПОКУПАТЕЛЯМ

Если обязанность продавца по оказанию дополнительных

ДЕЯТЕЛЬНОСТЬ ПО ДОСТАВКЕ ПРОДУКЦИИ ОБЩЕСТВЕННОГО ПИТАНИЯ

Поскольку деятельность по доставке продукции общественного

ДЕЯТЕЛЬНОСТЬ ПО ДОСТАВКЕ ПРОДУКЦИИ ОБЩЕСТВЕННОГО ПИТАНИЯ

Поскольку деятельность по доставке продукции общественного

РЕАЛИЗАЦИЯ ТОВАРОВ, ПОДЛЕЖАЩИХ ОБЯЗАТЕЛЬНОЙ МАРКИРОВКЕ СРЕДСТВАМИ ИДЕНТИФИКАЦИИ

Глава 26.3 НК РФ не

РЕАЛИЗАЦИЯ ТОВАРОВ, ПОДЛЕЖАЩИХ ОБЯЗАТЕЛЬНОЙ МАРКИРОВКЕ СРЕДСТВАМИ ИДЕНТИФИКАЦИИ

Глава 26.3 НК РФ не

РОЗНИЧНАЯ ТОРГОВЛЯ ТОВАРАМИ ЧЕРЕЗ МАГАЗИН (ПАВИЛЬОН), В КОТОРОМ ПОКУПАТЕЛИ ЗАБИРАЮТ ПРИОБРЕТЕННЫЙ

РОЗНИЧНАЯ ТОРГОВЛЯ ТОВАРАМИ ЧЕРЕЗ МАГАЗИН (ПАВИЛЬОН), В КОТОРОМ ПОКУПАТЕЛИ ЗАБИРАЮТ ПРИОБРЕТЕННЫЙ

РОЗНИЧНАЯ ПРОДАЖА ТОВАРОВ ЧЕРЕЗ НЕЖИЛОЕ ПОМЕЩЕНИЕ, ПЕРЕОБОРУДОВАННОЕ В ТОРГОВОЕ И НЕ

РОЗНИЧНАЯ ПРОДАЖА ТОВАРОВ ЧЕРЕЗ НЕЖИЛОЕ ПОМЕЩЕНИЕ, ПЕРЕОБОРУДОВАННОЕ В ТОРГОВОЕ И НЕ

Бюджет на 2019 год. Для граждан

Бюджет на 2019 год. Для граждан Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков

Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Валютный рынок и валютные операции

Валютный рынок и валютные операции Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2

Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2 Финансовая деятельность государства

Финансовая деятельность государства Бюджетное ограничение

Бюджетное ограничение Содействие безработным гражданам в организации самозанятости

Содействие безработным гражданам в организации самозанятости Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Криптотрейдинг с нуля

Криптотрейдинг с нуля О Порядке открытия лицевых счетов территориальными органами

О Порядке открытия лицевых счетов территориальными органами Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Бюджет для граждан

Бюджет для граждан Доверительное управление капиталом

Доверительное управление капиталом Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: О национальной платежной системе

О национальной платежной системе Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Налогообложение. Школа начинающего предпринимателя

Налогообложение. Школа начинающего предпринимателя Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа

Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа Коробочные страховые продукты

Коробочные страховые продукты Алгоритм внедрения профессиональных стандартов на предприятиях

Алгоритм внедрения профессиональных стандартов на предприятиях Анализ финансовых результатов

Анализ финансовых результатов Экономическая сущность и виды инвестиций

Экономическая сущность и виды инвестиций Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)