- Экономическая сущность и виды инвестиций

Содержание

- 2. 1. Понятие инвестиций 1. Инвестирование (с точки зрения экономической сущности) – акт обмена сегодняшнего удовлетворения определенной

- 3. 2. Инвестиции – это вложение капитала во всех его формах в любые объекты (инструменты) хозяйственной деятельности

- 4. Капитал: Капитал как фактор производства (машины, оборудование, транспортные средства, сырье, материалы и т. д.); Финансовый капитал

- 5. Объекты: Основные средства; Прирост материальных оборотных средств; Недвижимость; Нематериальные активы. Инструменты: Ценные бумаги; Иностранная валюта; Драгоценные

- 6. Эффект (результат): Экономический; Внеэкономический.

- 7. 2.Классификация инвестиций По объектам вложения реальные, финансовые. По периоду инвестирования краткосрочные, среднесрочные, - долгосрочные.

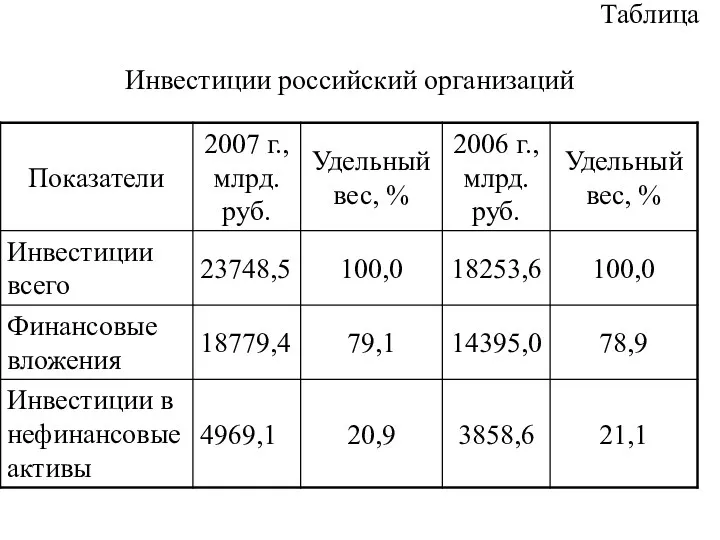

- 8. Таблица Инвестиции российский организаций

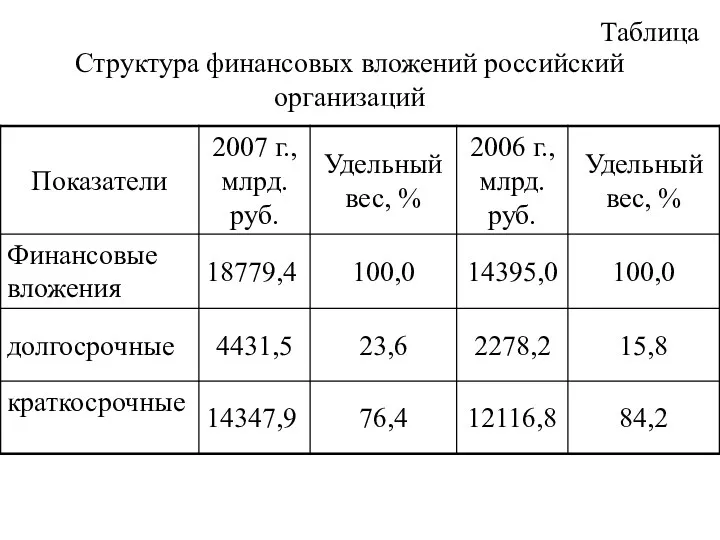

- 9. Таблица Структура финансовых вложений российский организаций

- 10. 3. По формам собственности государственные, частные, совместные. 4. По региональной направленности инвестируемого капитала - инвестиции внутри

- 11. 5. По цели инвестирования проектные, портфельные. 6. По степени риска низкорискованные, среднерискованные, - высокорискованные.

- 12. Инвестиционный процесс. Типы инвесторов. Тема 2. Инвестиционный процесс и типы инвесторов

- 13. Инвестиционный процесс Инвестиционный процесс – это последовательность этапов, действий и операций по осуществлению инвестиционной деятельности.

- 14. Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения полезного эффекта формирование цели

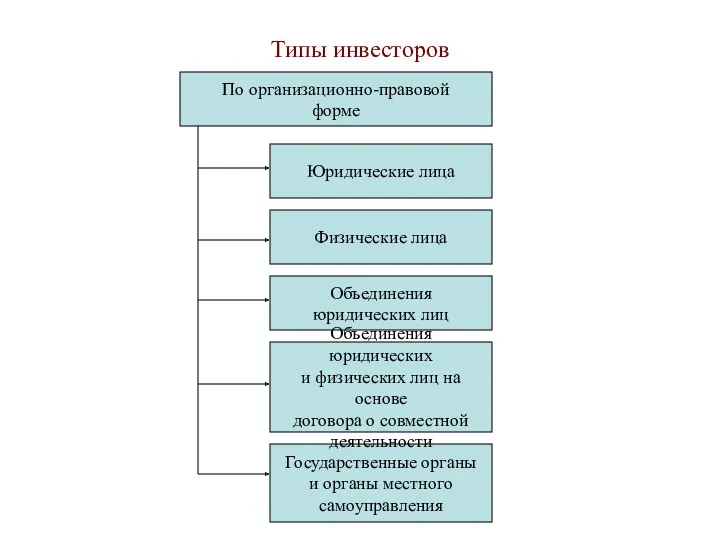

- 15. Типы инвесторов По организационно-правовой форме Юридические лица Физические лица Объединения юридических лиц Государственные органы и органы

- 16. По направлению основной деятельности Индивидуальный инвестор Институциональный инвестор По целям инвестирования Стратегический инвестор Портфельный инвестор Типы

- 17. Типы инвесторов По форме собственности инвестируемого капитала Частный инвестор Муниципальный инвестор Государственный инвестор По принадлежности к

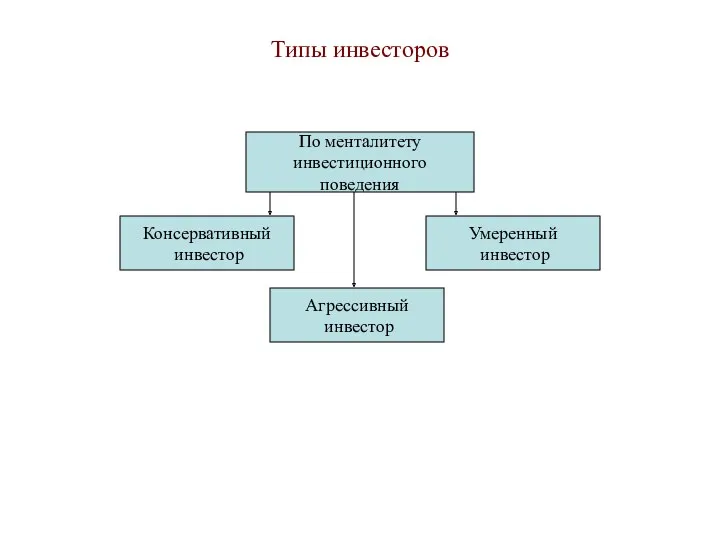

- 18. Типы инвесторов По менталитету инвестиционного поведения Консервативный инвестор Агрессивный инвестор Умеренный инвестор

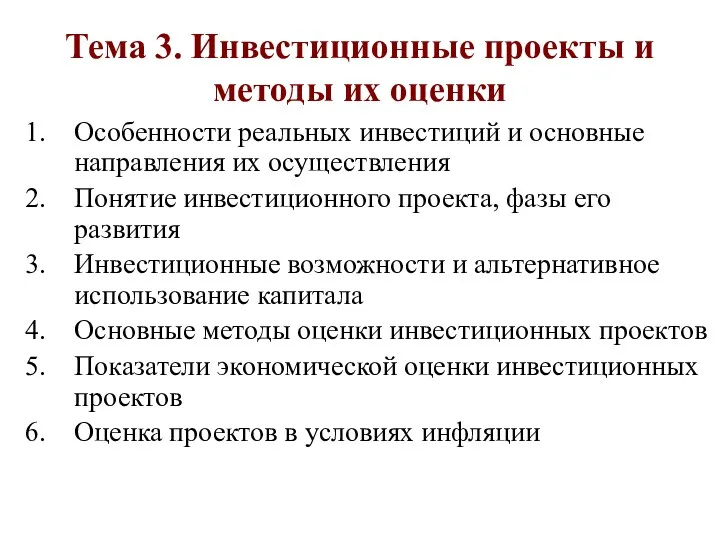

- 19. Тема 3. Инвестиционные проекты и методы их оценки Особенности реальных инвестиций и основные направления их осуществления

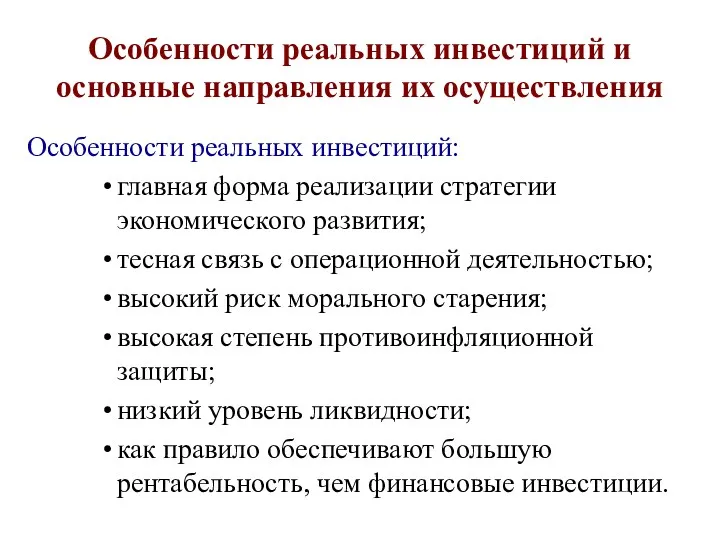

- 20. Особенности реальных инвестиций и основные направления их осуществления Особенности реальных инвестиций: главная форма реализации стратегии экономического

- 21. Рис. 1. Основные направления реальных инвестиций Реальные инвестиции Инвестиции на развитие производства Инвестиции на развитие непроизводственной

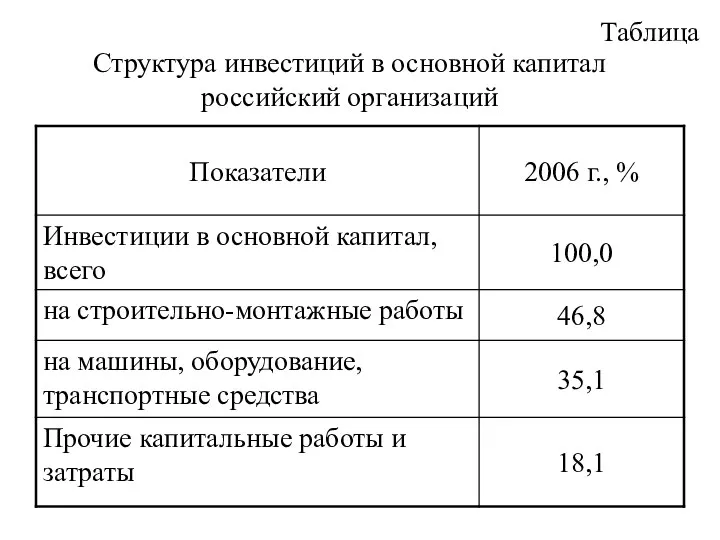

- 22. Таблица Структура инвестиций в основной капитал российский организаций

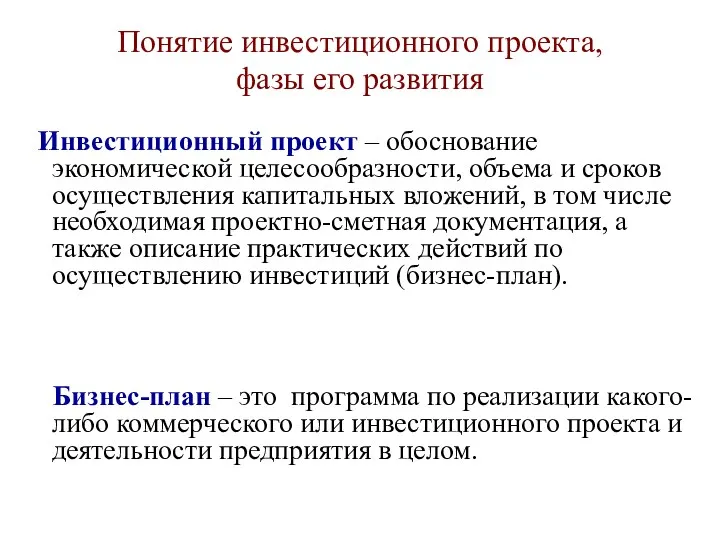

- 23. Понятие инвестиционного проекта, фазы его развития Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления

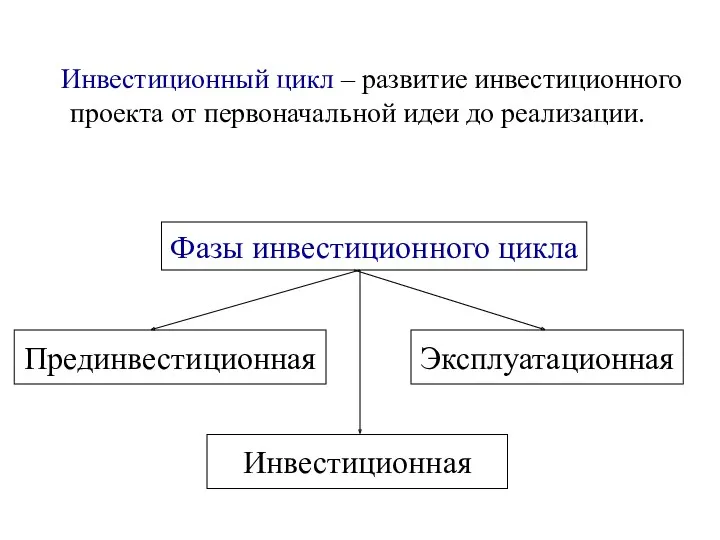

- 24. Инвестиционный цикл – развитие инвестиционного проекта от первоначальной идеи до реализации. Фазы инвестиционного цикла Прединвестиционная Инвестиционная

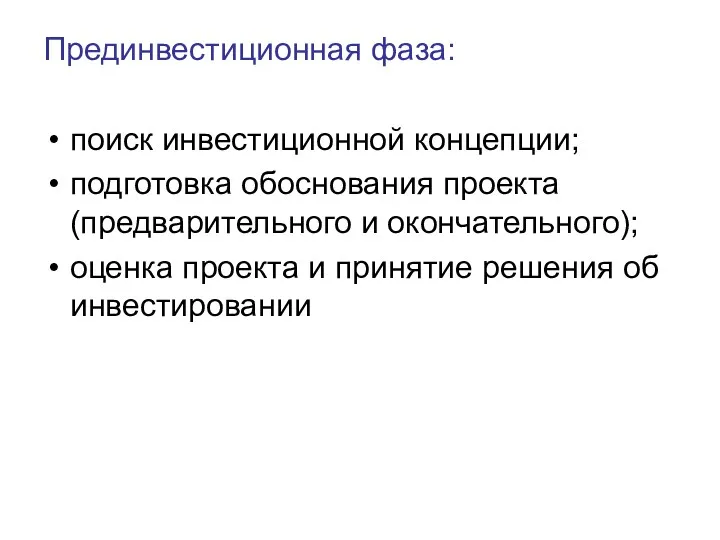

- 25. Прединвестиционная фаза: поиск инвестиционной концепции; подготовка обоснования проекта (предварительного и окончательного); оценка проекта и принятие решения

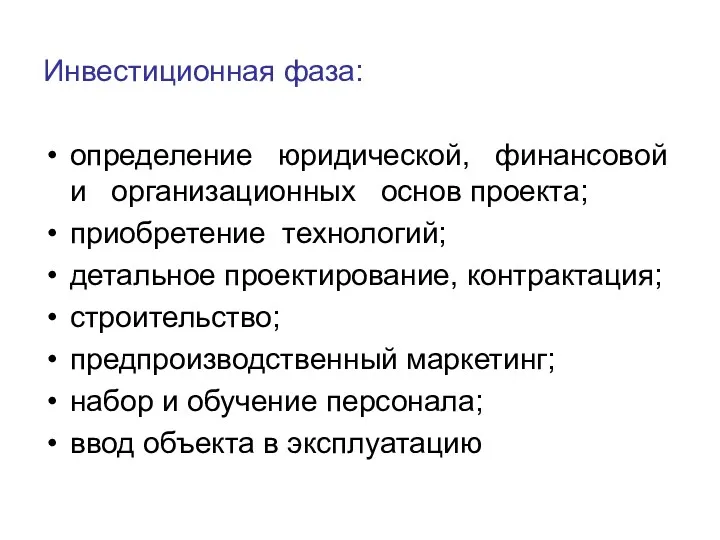

- 26. Инвестиционная фаза: определение юридической, финансовой и организационных основ проекта; приобретение технологий; детальное проектирование, контрактация; строительство; предпроизводственный

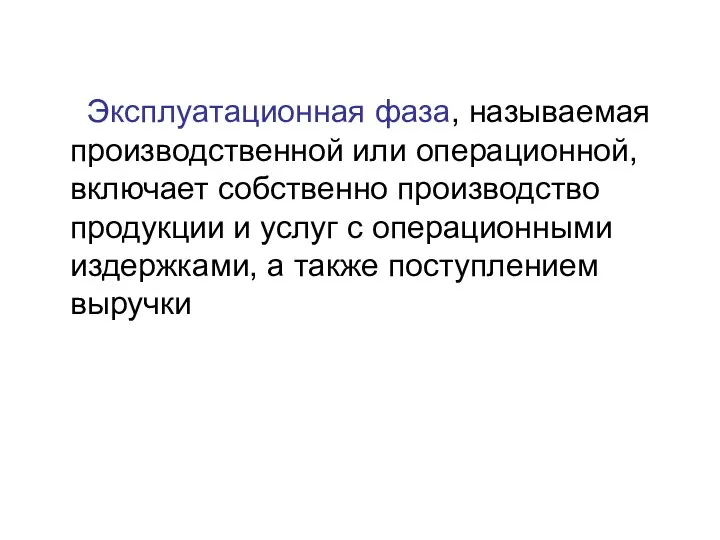

- 27. Эксплуатационная фаза, называемая производственной или операционной, включает собственно производство продукции и услуг с операционными издержками, а

- 28. Из выручки возмещаются текущие затраты и формируется прибыль. Чистая прибыль и амортизационные отчисления представляют собой реальные

- 29. Инвестиционные возможности и альтернативное использование капитала Факторный доход – доход, который приносит фактор производства своему собственнику

- 30. Альтернативные издержки – издержки упущенных возможностей (вмененные, неявные издержки) Для того, чтобы инвестировать капитал, необходимо отказаться

- 31. Основные методы оценки инвестиционных проектов Цель оценки инвестиционного проекта - представление информации лицу, принимающему решение, в

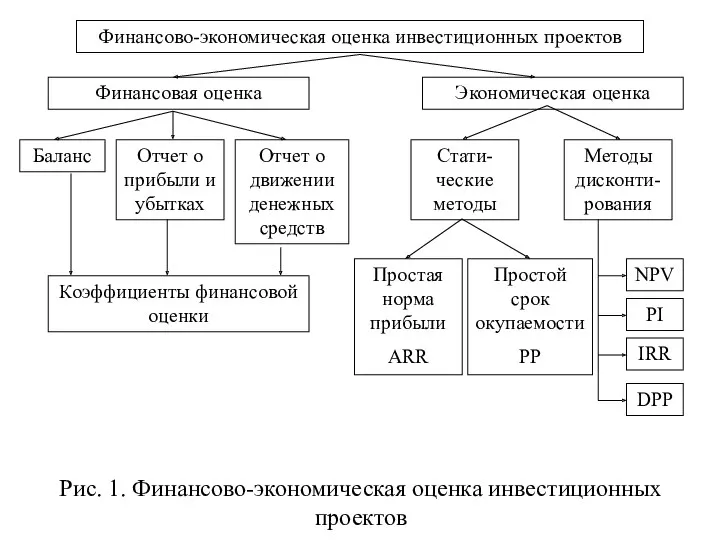

- 32. Рис. 1. Финансово-экономическая оценка инвестиционных проектов Финансово-экономическая оценка инвестиционных проектов Финансовая оценка Экономическая оценка Отчет о

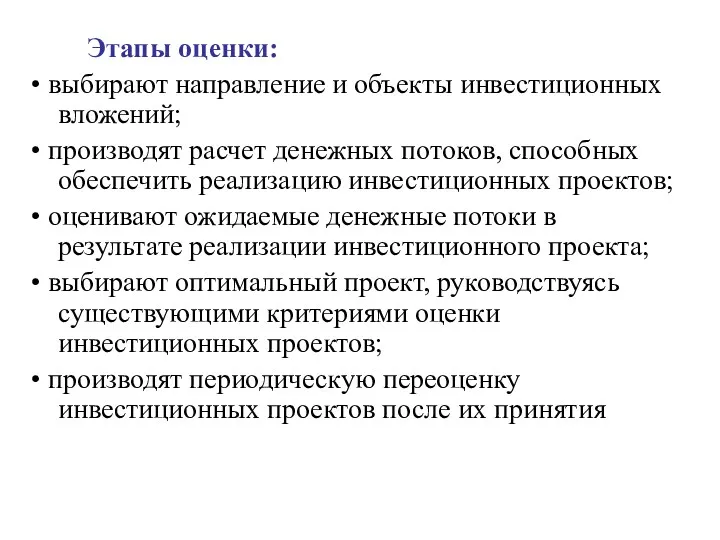

- 33. Этапы оценки: • выбирают направление и объекты инвестиционных вложений; • производят расчет денежных потоков, способных обеспечить

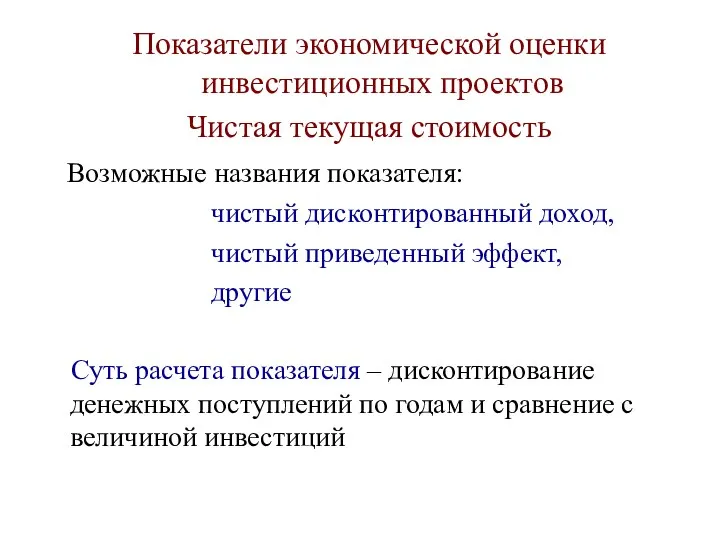

- 34. Показатели экономической оценки инвестиционных проектов Чистая текущая стоимость Возможные названия показателя: чистый дисконтированный доход, чистый приведенный

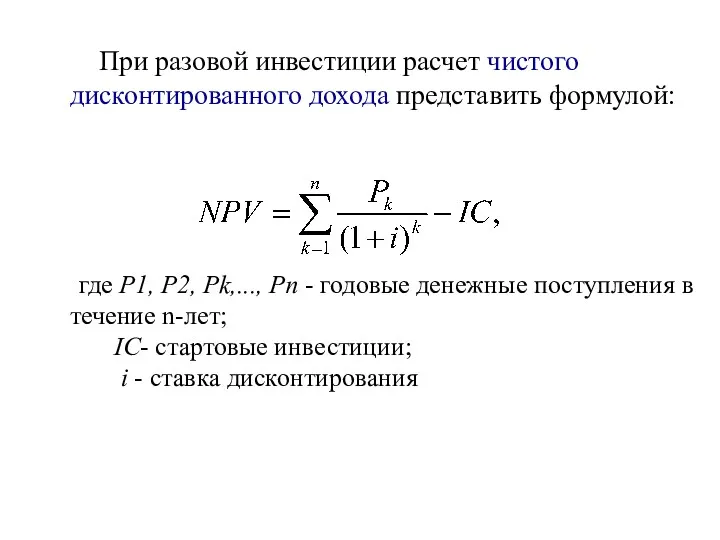

- 35. При разовой инвестиции расчет чистого дисконтированного дохода представить формулой: где Р1, Р2, Рk,..., Рn - годовые

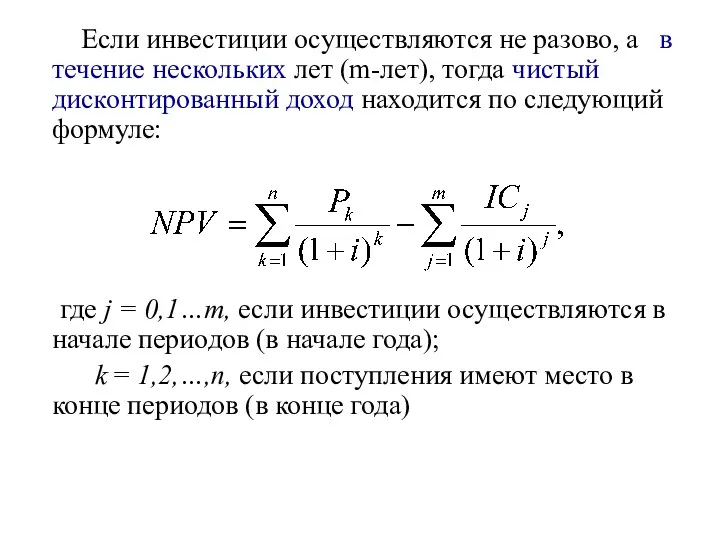

- 36. Если инвестиции осуществляются не разово, а в течение нескольких лет (m-лет), тогда чистый дисконтированный доход находится

- 37. Индекс прибыльности Возможные названия показателя: индекс доходности, индекс рентабельности. Суть расчета показателя – нахождение относительного уровня

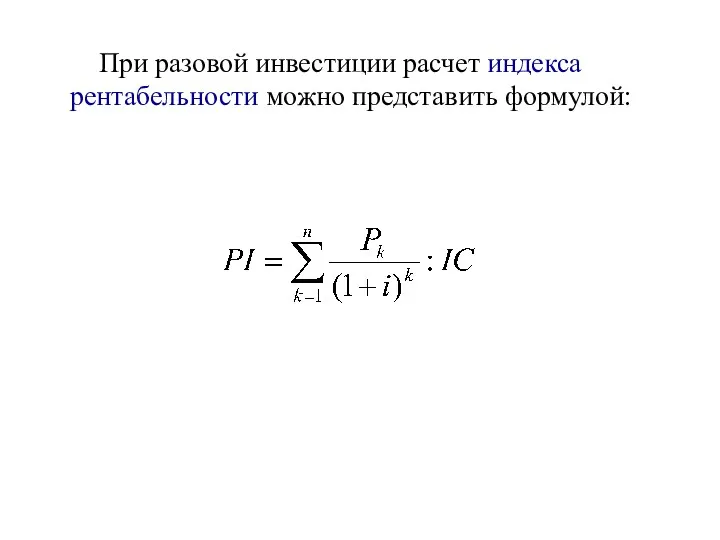

- 38. При разовой инвестиции расчет индекса рентабельности можно представить формулой:

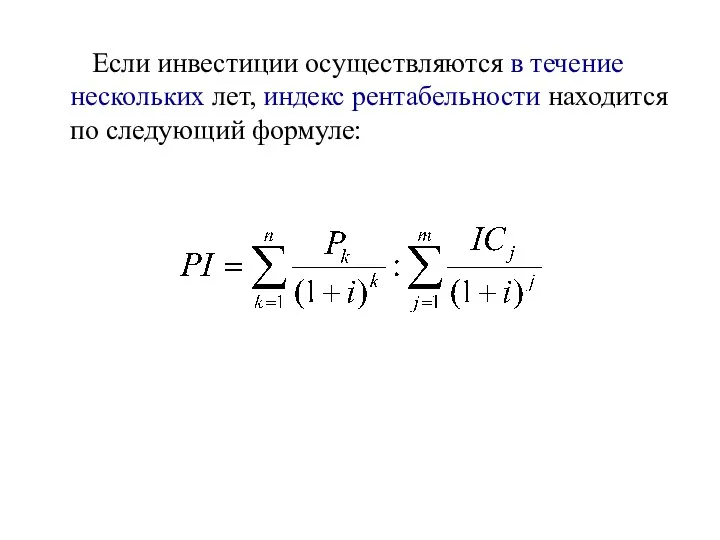

- 39. Если инвестиции осуществляются в течение нескольких лет, индекс рентабельности находится по следующий формуле:

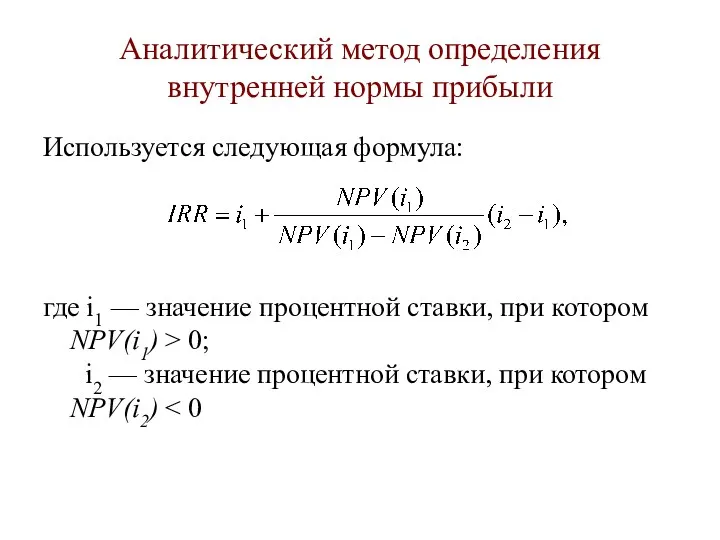

- 40. Внутренняя норма прибыли Возможные названия показателя: внутренняя норма доходности, внутренняя норма рентабельности. Суть расчета показателя –

- 41. Методы расчета показателя: графический; аналитический: по формуле; с использованием персонального компьютера

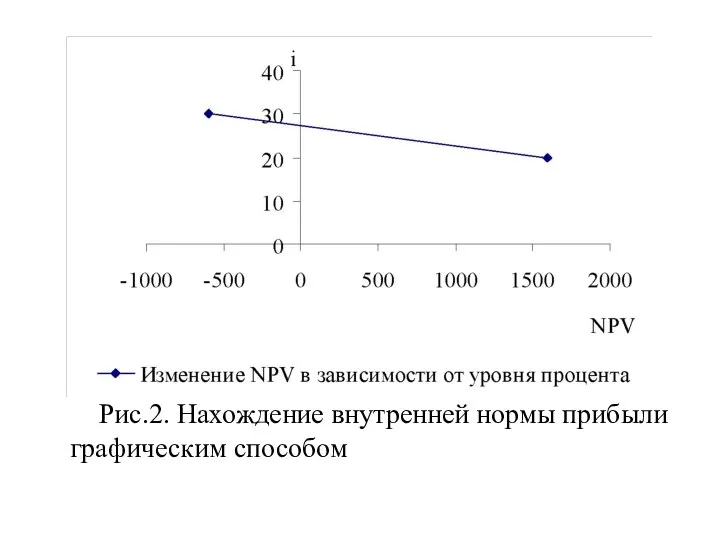

- 42. Графический метод определения внутренней нормы прибыли Этапы: Находятся два значения процентной ставки, при которых чистый дисконтированный

- 43. Рис.2. Нахождение внутренней нормы прибыли графическим способом

- 44. Аналитический метод определения внутренней нормы прибыли Используется следующая формула: где i1 — значение процентной ставки, при

- 45. Период окупаемости Суть расчета показателя – определение срока, за который происходит возврат вложенного капитала. Методы расчета:

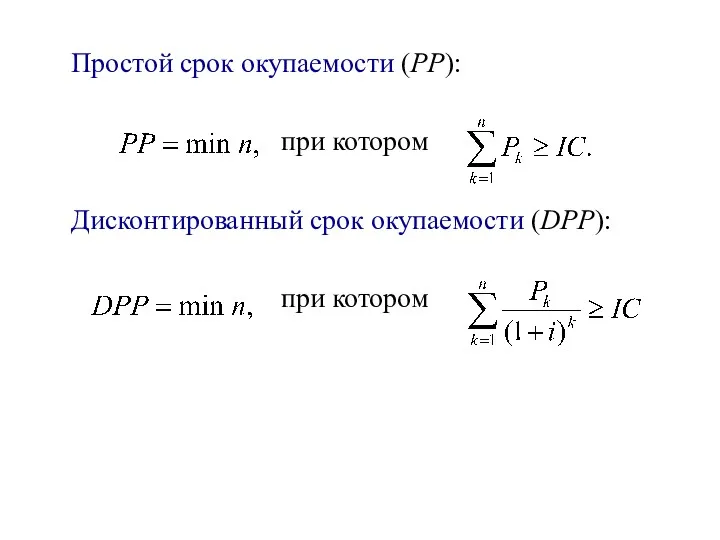

- 46. Простой срок окупаемости (РР): при котором Дисконтированный срок окупаемости (DРР): при котором

- 47. Оценка альтернативных проектов Проекты: Взаимно исключающие; Взаимно независимые; Экономически зависимые проекты

- 48. Этапы выбора проектов Оценка реализуемости проекта (оценка соответствия всем ограничениям); Оценка финансового состояния проекта; Экономическая оценка

- 49. При сравнении проектов необходимо использовать систему показателей, так как каждый показатель имеет свои преимущества и недостатки

- 50. Основным при сравнении инвестиционных проектов является показатель чистого дисконтированного дохода Лучшим считается тот инвестиционный проект, который

- 51. Если проекты имеют приблизительно одинаковые чистые дисконтированные доходы, необходимо сравнить их по индексу рентабельности Далее проводится

- 52. Особенности сравнения проектов различной продолжительности Если проекты имеют различную продолжительность простое их сопоставление будет некорректным Как

- 53. Метод потока проектов: на основе определения наименьшего общего кратного продолжительности проектов; на основе определения NPV при

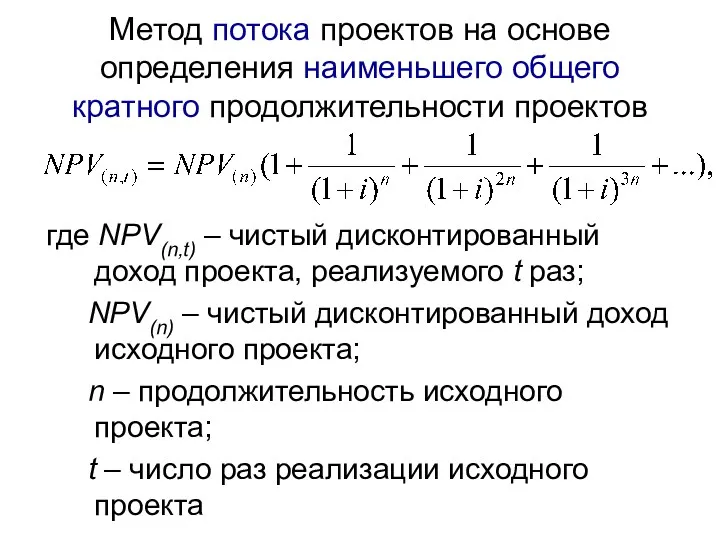

- 54. Метод потока проектов на основе определения наименьшего общего кратного продолжительности проектов где NPV(n,t) – чистый дисконтированный

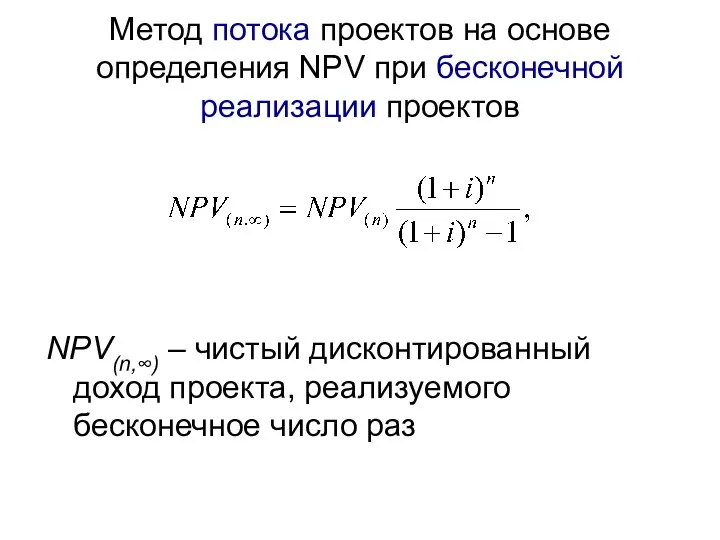

- 55. Метод потока проектов на основе определения NPV при бесконечной реализации проектов NPV(n,∞) – чистый дисконтированный доход

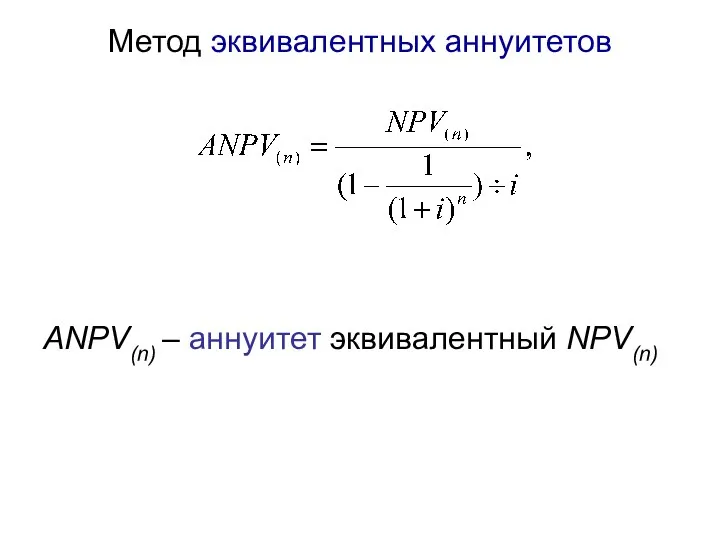

- 56. Метод эквивалентных аннуитетов АNPV(n) – аннуитет эквивалентный NPV(n)

- 57. Оценка проектов в условиях инфляции Существуют два способа учета инфляции при расчете инвестиционных критериев: все будущие

- 58. Если в расчетах используется реальный денежный поток, необходимо применять реальную норму дисконта; Если в расчетах используется

- 60. Скачать презентацию

1. Понятие инвестиций

1. Инвестирование (с точки зрения экономической сущности) –

1. Понятие инвестиций

1. Инвестирование (с точки зрения экономической сущности) –

2. Инвестиции – это вложение капитала во всех его формах в

2. Инвестиции – это вложение капитала во всех его формах в

Капитал:

Капитал как фактор производства (машины, оборудование, транспортные средства, сырье, материалы и

Капитал:

Капитал как фактор производства (машины, оборудование, транспортные средства, сырье, материалы и

Объекты:

Основные средства;

Прирост материальных оборотных средств;

Недвижимость;

Нематериальные активы.

Инструменты:

Ценные бумаги;

Иностранная валюта;

Драгоценные металлы;

Целевые денежные вклады.

Объекты:

Основные средства;

Прирост материальных оборотных средств;

Недвижимость;

Нематериальные активы.

Инструменты:

Ценные бумаги;

Иностранная валюта;

Драгоценные металлы;

Целевые денежные вклады.

Эффект (результат):

Экономический;

Внеэкономический.

Эффект (результат):

Экономический;

Внеэкономический.

2.Классификация инвестиций

По объектам вложения

реальные,

финансовые.

По периоду инвестирования

краткосрочные,

среднесрочные,

- долгосрочные.

2.Классификация инвестиций

По объектам вложения

реальные,

финансовые.

По периоду инвестирования

краткосрочные,

среднесрочные,

- долгосрочные.

Таблица

Инвестиции российский организаций

Таблица

Инвестиции российский организаций

Таблица

Структура финансовых вложений российский организаций

Таблица

Структура финансовых вложений российский организаций

3. По формам собственности

государственные,

частные,

совместные.

4. По региональной направленности инвестируемого капитала

- инвестиции внутри

3. По формам собственности

государственные,

частные,

совместные.

4. По региональной направленности инвестируемого капитала

- инвестиции внутри

5. По цели инвестирования

проектные,

портфельные.

6. По степени риска

низкорискованные,

среднерискованные,

- высокорискованные.

5. По цели инвестирования

проектные,

портфельные.

6. По степени риска

низкорискованные,

среднерискованные,

- высокорискованные.

Инвестиционный процесс.

Типы инвесторов.

Тема 2. Инвестиционный процесс и типы инвесторов

Инвестиционный процесс.

Типы инвесторов.

Тема 2. Инвестиционный процесс и типы инвесторов

Инвестиционный процесс

Инвестиционный процесс – это последовательность этапов, действий и операций по

Инвестиционный процесс

Инвестиционный процесс – это последовательность этапов, действий и операций по

Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях

Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях

Типы инвесторов

По организационно-правовой

форме

Юридические лица

Физические лица

Объединения

юридических лиц

Государственные органы

и органы местного

Типы инвесторов

По организационно-правовой

форме

Юридические лица

Физические лица

Объединения

юридических лиц

Государственные органы

и органы местного

По направлению

основной деятельности

Индивидуальный

инвестор

Институциональный

инвестор

По целям инвестирования

Стратегический

инвестор

Портфельный

инвестор

Типы инвесторов

По направлению

основной деятельности

Индивидуальный

инвестор

Институциональный

инвестор

По целям инвестирования

Стратегический

инвестор

Портфельный

инвестор

Типы инвесторов

Типы инвесторов

По форме собственности

инвестируемого капитала

Частный инвестор

Муниципальный

инвестор

Государственный

инвестор

По принадлежности

к резидентам

Отечественный

инвестор

Иностранный

инвестор

Типы инвесторов

По форме собственности

инвестируемого капитала

Частный инвестор

Муниципальный

инвестор

Государственный

инвестор

По принадлежности

к резидентам

Отечественный

инвестор

Иностранный

инвестор

Типы инвесторов

По менталитету

инвестиционного поведения

Консервативный

инвестор

Агрессивный

инвестор

Умеренный

инвестор

Типы инвесторов

По менталитету

инвестиционного поведения

Консервативный

инвестор

Агрессивный

инвестор

Умеренный

инвестор

Тема 3. Инвестиционные проекты и методы их оценки

Особенности реальных инвестиций и

Тема 3. Инвестиционные проекты и методы их оценки

Особенности реальных инвестиций и

Особенности реальных инвестиций и основные направления их осуществления

Особенности реальных инвестиций:

главная форма

Особенности реальных инвестиций и основные направления их осуществления

Особенности реальных инвестиций:

главная форма

Рис. 1. Основные направления реальных инвестиций

Реальные инвестиции

Инвестиции на развитие производства

Инвестиции на

Рис. 1. Основные направления реальных инвестиций

Реальные инвестиции

Инвестиции на развитие производства

Инвестиции на

Таблица

Структура инвестиций в основной капитал российский организаций

Таблица

Структура инвестиций в основной капитал российский организаций

Понятие инвестиционного проекта,

фазы его развития

Инвестиционный проект – обоснование экономической целесообразности,

Понятие инвестиционного проекта,

фазы его развития

Инвестиционный проект – обоснование экономической целесообразности,

Инвестиционный цикл – развитие инвестиционного проекта от первоначальной идеи

Инвестиционный цикл – развитие инвестиционного проекта от первоначальной идеи

Прединвестиционная фаза:

поиск инвестиционной концепции;

подготовка обоснования проекта (предварительного и окончательного);

оценка проекта и

Прединвестиционная фаза:

поиск инвестиционной концепции;

подготовка обоснования проекта (предварительного и окончательного);

оценка проекта и

Инвестиционная фаза:

определение юридической, финансовой и организационных основ проекта;

приобретение технологий;

детальное проектирование, контрактация;

строительство;

предпроизводственный

Инвестиционная фаза:

определение юридической, финансовой и организационных основ проекта;

приобретение технологий;

детальное проектирование, контрактация;

строительство;

предпроизводственный

Эксплуатационная фаза, называемая производственной или операционной, включает собственно производство продукции

Эксплуатационная фаза, называемая производственной или операционной, включает собственно производство продукции

Из выручки возмещаются текущие затраты и формируется прибыль.

Чистая прибыль

Из выручки возмещаются текущие затраты и формируется прибыль.

Чистая прибыль

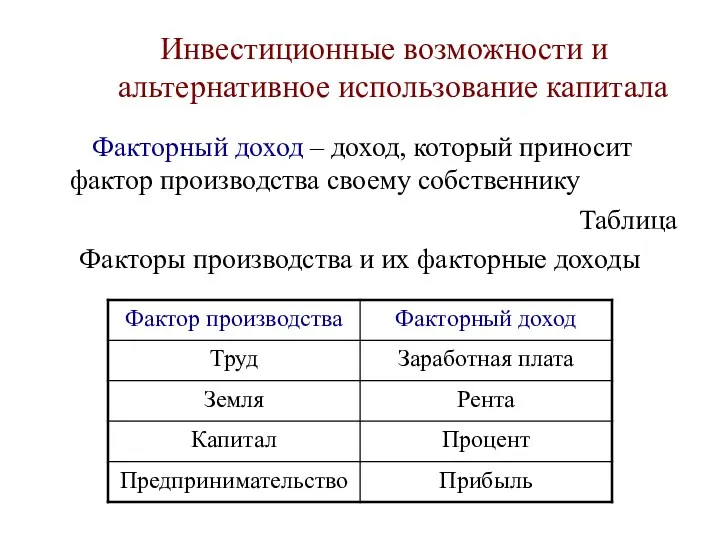

Инвестиционные возможности и альтернативное использование капитала

Факторный доход – доход,

Инвестиционные возможности и альтернативное использование капитала

Факторный доход – доход,

Альтернативные издержки – издержки упущенных возможностей (вмененные, неявные издержки)

Для того,

Альтернативные издержки – издержки упущенных возможностей (вмененные, неявные издержки)

Для того,

Основные методы оценки инвестиционных проектов

Цель оценки инвестиционного проекта -

Основные методы оценки инвестиционных проектов

Цель оценки инвестиционного проекта -

Рис. 1. Финансово-экономическая оценка инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов

Финансовая оценка

Экономическая оценка

Отчет

Рис. 1. Финансово-экономическая оценка инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов

Финансовая оценка

Экономическая оценка

Отчет

Этапы оценки:

• выбирают направление и объекты инвестиционных вложений;

• производят расчет

Этапы оценки:

• выбирают направление и объекты инвестиционных вложений;

• производят расчет

Показатели экономической оценки инвестиционных проектов

Чистая текущая стоимость

Возможные названия показателя:

чистый

Показатели экономической оценки инвестиционных проектов

Чистая текущая стоимость

Возможные названия показателя:

чистый

При разовой инвестиции расчет чистого дисконтированного дохода представить формулой:

где

При разовой инвестиции расчет чистого дисконтированного дохода представить формулой:

где

Если инвестиции осуществляются не разово, а в течение нескольких лет

Если инвестиции осуществляются не разово, а в течение нескольких лет

Индекс прибыльности

Возможные названия показателя:

индекс доходности,

индекс рентабельности.

Суть расчета

Индекс прибыльности

Возможные названия показателя:

индекс доходности,

индекс рентабельности.

Суть расчета

При разовой инвестиции расчет индекса рентабельности можно представить формулой:

При разовой инвестиции расчет индекса рентабельности можно представить формулой:

Если инвестиции осуществляются в течение нескольких лет, индекс рентабельности находится

Если инвестиции осуществляются в течение нескольких лет, индекс рентабельности находится

Внутренняя норма прибыли

Возможные названия показателя:

внутренняя норма доходности,

внутренняя норма

Внутренняя норма прибыли

Возможные названия показателя:

внутренняя норма доходности,

внутренняя норма

Методы расчета показателя:

графический;

аналитический:

по формуле;

с использованием персонального компьютера

Методы расчета показателя:

графический;

аналитический:

по формуле;

с использованием персонального компьютера

Графический метод определения внутренней нормы прибыли

Этапы:

Находятся два значения процентной ставки,

Графический метод определения внутренней нормы прибыли

Этапы:

Находятся два значения процентной ставки,

Рис.2. Нахождение внутренней нормы прибыли графическим способом

Рис.2. Нахождение внутренней нормы прибыли графическим способом

Аналитический метод определения внутренней нормы прибыли

Используется следующая формула:

где i1 — значение

Аналитический метод определения внутренней нормы прибыли

Используется следующая формула:

где i1 — значение

Период окупаемости

Суть расчета показателя – определение срока, за который происходит

Период окупаемости

Суть расчета показателя – определение срока, за который происходит

Простой срок окупаемости (РР):

при котором

Дисконтированный срок окупаемости

Простой срок окупаемости (РР):

при котором

Дисконтированный срок окупаемости

Оценка альтернативных проектов

Проекты:

Взаимно исключающие;

Взаимно независимые;

Экономически зависимые проекты

Оценка альтернативных проектов

Проекты:

Взаимно исключающие;

Взаимно независимые;

Экономически зависимые проекты

Этапы выбора проектов

Оценка реализуемости проекта (оценка соответствия всем ограничениям);

Оценка финансового состояния

Этапы выбора проектов

Оценка реализуемости проекта (оценка соответствия всем ограничениям);

Оценка финансового состояния

При сравнении проектов необходимо использовать систему показателей, так как каждый

При сравнении проектов необходимо использовать систему показателей, так как каждый

Основным при сравнении инвестиционных проектов является показатель чистого дисконтированного дохода

Основным при сравнении инвестиционных проектов является показатель чистого дисконтированного дохода

Если проекты имеют приблизительно одинаковые чистые дисконтированные доходы, необходимо сравнить

Если проекты имеют приблизительно одинаковые чистые дисконтированные доходы, необходимо сравнить

Особенности сравнения проектов различной продолжительности

Если проекты имеют различную продолжительность простое

Особенности сравнения проектов различной продолжительности

Если проекты имеют различную продолжительность простое

Метод потока проектов:

на основе определения наименьшего общего кратного продолжительности проектов;

на основе

Метод потока проектов:

на основе определения наименьшего общего кратного продолжительности проектов;

на основе

Метод потока проектов на основе определения наименьшего общего кратного продолжительности проектов

где

Метод потока проектов на основе определения наименьшего общего кратного продолжительности проектов

где

Метод потока проектов на основе определения NPV при бесконечной реализации проектов

NPV(n,∞)

Метод потока проектов на основе определения NPV при бесконечной реализации проектов

NPV(n,∞)

Метод эквивалентных аннуитетов

АNPV(n) – аннуитет эквивалентный NPV(n)

Метод эквивалентных аннуитетов

АNPV(n) – аннуитет эквивалентный NPV(n)

Оценка проектов в условиях инфляции

Существуют два способа учета инфляции при расчете

Оценка проектов в условиях инфляции

Существуют два способа учета инфляции при расчете

Если в расчетах используется реальный денежный поток, необходимо применять реальную норму

Если в расчетах используется реальный денежный поток, необходимо применять реальную норму

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Банковская система

Банковская система Діяльність комерційних банків на ринку цінних паперів

Діяльність комерційних банків на ринку цінних паперів Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Проблемы современной валютной системы

Проблемы современной валютной системы Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Инвестиции в покупку долговых портфелей ООО Аврора Консалт

Инвестиции в покупку долговых портфелей ООО Аврора Консалт Государственные и муниципальные финансы (часть 2)

Государственные и муниципальные финансы (часть 2) Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Налог на транспортные средства

Налог на транспортные средства Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Приват банкинг в России

Приват банкинг в России Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Налог на доходы физических лиц

Налог на доходы физических лиц Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения International sceintific and expert conference 1

International sceintific and expert conference 1 Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Ценообразование и цены на продукцию АПК

Ценообразование и цены на продукцию АПК Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Существеность в аудите

Существеность в аудите Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Учетная политика в 1С:Бухгалтерии 8

Учетная политика в 1С:Бухгалтерии 8 Теория эффективной заработной платы

Теория эффективной заработной платы