- Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Содержание

- 2. Расходы на гарантийный ремонт являются прочими расходами, связанными с производством и реализацией. Для целей налогообложения прибыли

- 3. Резерв по гарантийному ремонту и обслуживанию (ст. 267 НК РФ) Резерв создается в отношении товаров, по

- 4. Порядок создания резерва Определение предельного процента отчислений в резерв Расчет суммы отчислений в резерв за отчетный

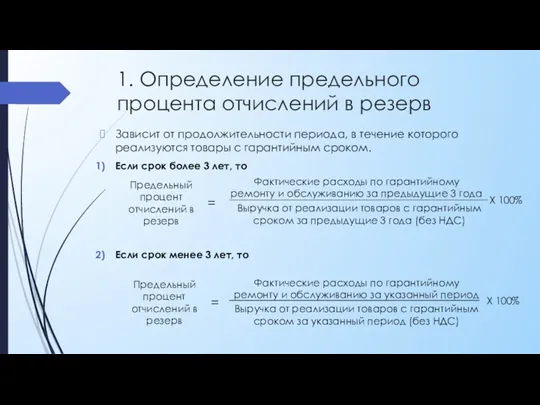

- 5. 1. Определение предельного процента отчислений в резерв Зависит от продолжительности периода, в течение которого реализуются товары

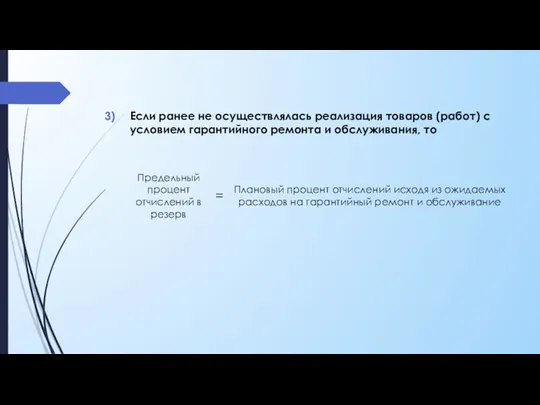

- 6. Если ранее не осуществлялась реализация товаров (работ) с условием гарантийного ремонта и обслуживания, то Предельный процент

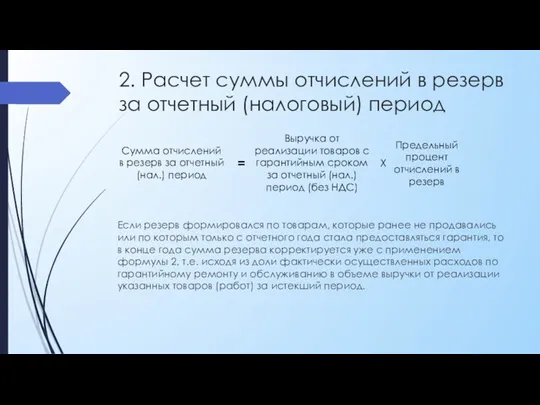

- 7. 2. Расчет суммы отчислений в резерв за отчетный (налоговый) период Если резерв формировался по товарам, которые

- 9. Скачать презентацию

Расходы на гарантийный ремонт являются прочими расходами, связанными с производством и

Расходы на гарантийный ремонт являются прочими расходами, связанными с производством и

Резерв по гарантийному ремонту и обслуживанию (ст. 267 НК РФ)

Резерв создается

Резерв по гарантийному ремонту и обслуживанию (ст. 267 НК РФ)

Резерв создается

Порядок создания резерва

Определение предельного процента отчислений в резерв

Расчет суммы отчислений в

Порядок создания резерва

Определение предельного процента отчислений в резерв

Расчет суммы отчислений в

1. Определение предельного процента отчислений в резерв

Зависит от продолжительности периода, в

1. Определение предельного процента отчислений в резерв

Зависит от продолжительности периода, в

Если ранее не осуществлялась реализация товаров (работ) с условием гарантийного ремонта

Если ранее не осуществлялась реализация товаров (работ) с условием гарантийного ремонта

2. Расчет суммы отчислений в резерв за отчетный (налоговый) период

Если резерв

2. Расчет суммы отчислений в резерв за отчетный (налоговый) период

Если резерв

Поведение участников финансового рынка

Поведение участников финансового рынка Почему Optimal Bank

Почему Optimal Bank Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения

Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения Электронные платежные системы

Электронные платежные системы Увеличение цен. Основания к увеличению цен

Увеличение цен. Основания к увеличению цен Учет заработной платы

Учет заработной платы Пешеходная сетка. Инвестиционный проект

Пешеходная сетка. Инвестиционный проект Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Анализ роли криптовалют в современной экономике

Анализ роли криптовалют в современной экономике Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье

Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Иследовательскиие решения

Иследовательскиие решения Налог на прибыль организации

Налог на прибыль организации Деньги, денежное обращение и денежно-кредитная политика государства

Деньги, денежное обращение и денежно-кредитная политика государства Налоги. Системы и принципы налогообложения

Налоги. Системы и принципы налогообложения Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Расчёты в электронной коммерции

Расчёты в электронной коммерции Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис)

Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис) Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11

Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11 Фандрайзинг: проведение переговоров

Фандрайзинг: проведение переговоров Роль финансов в Великой Отечественной войне

Роль финансов в Великой Отечественной войне Виды налогов и основания их классификации

Виды налогов и основания их классификации Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Акцизний податок

Акцизний податок