- Роль финансов в Великой Отечественной войне

Содержание

- 2. Финансовое напряжение в годы войны Великая Отечественная война потребовала огромных финансовых ресурсов. Во время войны за

- 3. Решающим источником доходов государственного бюджета до войны были поступления по налогу с оборота (в 1940 г.

- 4. Тем же целям концентрации ресурсов для отпора врагу отвечал пересмотр состава расходов государственного бюджета. В начале

- 5. Следует также отметить, что с 1943 г. Государственный банк СССР организовал прием вкладов на текущие счета

- 6. Учитывая условия военного времени, Президиум Верховного Совета СССР Указом от 9 апреля 1942 г. «О временном

- 7. Изменения в страховании За период 1941—1944 гг. Госстрах СССР передал в государственный бюджет в порядке приобретения

- 8. Новые налоги С 3 июля 1941 г. была введена на военное время надбавка к сельскохозяйственному и

- 9. С 1942 года был введен военный налог с одновременной отменой временной надбавки к сельскохозяйственному и подоходному

- 10. Кроме военного налога в 1941 г. был введен еще один налоговый платеж населения, а именно налог

- 11. В июне 1943 г. Указом Президиума Верховного Совета СССР нормы доходности по сельскохозяйственному налогу были повышены

- 12. Бюджетный дефицит и его преодоление Текущие доходы государственного бюджета в начальный период войны сократились в большей

- 13. Динамика доходов и расходов Государственного бюджета СССР. В 1943 г. доходы Государственного бюджета СССР превысили довоенный

- 14. Бюджетные расходы в годы войны В связи с развертыванием наступательных операций военные расходы по сметам наркоматов

- 15. Послевоенное реформирование финансов В 1945 г. был отменен военный налог, специальные сберегательные счета населения. Правительство установило

- 16. С 1946 года был восстановлен фонд директора предприятия. При восстановлении фонда директора промышленного предприятия точно указывались

- 18. Скачать презентацию

Финансовое напряжение в годы войны

Великая Отечественная война потребовала огромных финансовых ресурсов.

Финансовое напряжение в годы войны

Великая Отечественная война потребовала огромных финансовых ресурсов.

Решающим источником доходов государственного бюджета до войны были поступления по налогу

Решающим источником доходов государственного бюджета до войны были поступления по налогу

Тем же целям концентрации ресурсов для отпора врагу отвечал пересмотр состава

Тем же целям концентрации ресурсов для отпора врагу отвечал пересмотр состава

Следует также отметить, что с 1943 г. Государственный банк СССР организовал

Следует также отметить, что с 1943 г. Государственный банк СССР организовал

Учитывая условия военного времени, Президиум Верховного Совета СССР Указом от

Учитывая условия военного времени, Президиум Верховного Совета СССР Указом от

Изменения в страховании

За период 1941—1944 гг. Госстрах СССР передал в государственный

Изменения в страховании

За период 1941—1944 гг. Госстрах СССР передал в государственный

Новые налоги

С 3 июля 1941 г. была введена на военное

время

Новые налоги

С 3 июля 1941 г. была введена на военное

время

С 1942 года был введен военный налог с одновременной отменой

С 1942 года был введен военный налог с одновременной отменой

Кроме военного налога в 1941 г. был введен еще один

Кроме военного налога в 1941 г. был введен еще один

В июне 1943 г. Указом Президиума Верховного Совета СССР нормы

В июне 1943 г. Указом Президиума Верховного Совета СССР нормы

Бюджетный дефицит и его преодоление

Текущие доходы государственного бюджета в начальный

Бюджетный дефицит и его преодоление

Текущие доходы государственного бюджета в начальный

Динамика доходов и расходов Государственного бюджета СССР.

В 1943 г. доходы

Динамика доходов и расходов Государственного бюджета СССР.

В 1943 г. доходы

Бюджетные расходы в годы войны

В связи с развертыванием наступательных операций военные

Бюджетные расходы в годы войны

В связи с развертыванием наступательных операций военные

Послевоенное реформирование финансов

В 1945 г. был отменен военный налог, специальные сберегательные

Послевоенное реформирование финансов

В 1945 г. был отменен военный налог, специальные сберегательные

С 1946 года был восстановлен фонд директора предприятия.

При восстановлении

С 1946 года был восстановлен фонд директора предприятия.

При восстановлении

Финансовый менеджмент

Финансовый менеджмент ОАО Российское агентство по страхованию экспортных кредитов и инвестиций

ОАО Российское агентство по страхованию экспортных кредитов и инвестиций ЕНП. Платежи

ЕНП. Платежи Программа страхования от несчастных случаев для партнеров компании

Программа страхования от несчастных случаев для партнеров компании Обеспечительные меры

Обеспечительные меры Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Проектный фандрайзинг в сфере культуры

Проектный фандрайзинг в сфере культуры Программы накопительного страхования жизни

Программы накопительного страхования жизни Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения Международные Стандарты Финансовой Отчетности

Международные Стандарты Финансовой Отчетности Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Тарифы в общественном транспорте города Саратов

Тарифы в общественном транспорте города Саратов Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Шетелдік инвестициялар

Шетелдік инвестициялар Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели

Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели Автономия. О компании

Автономия. О компании Програма підтримки органів виконавчої влади Сокальського району

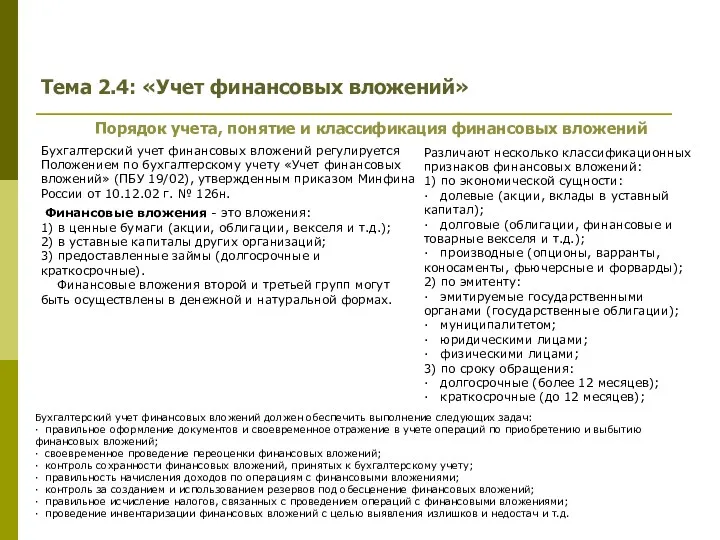

Програма підтримки органів виконавчої влади Сокальського району Учет финансовых вложений

Учет финансовых вложений Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Организация работы органов власти

Организация работы органов власти Учет кассовых операций

Учет кассовых операций Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам

Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам Статистика государственных финансов и внешнеэкономической деятельности

Статистика государственных финансов и внешнеэкономической деятельности Методологический аспект учетной политики

Методологический аспект учетной политики Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Chapter 4. The Time Value of Money

Chapter 4. The Time Value of Money