- Формирование и анализ финансовой отчетности

Содержание

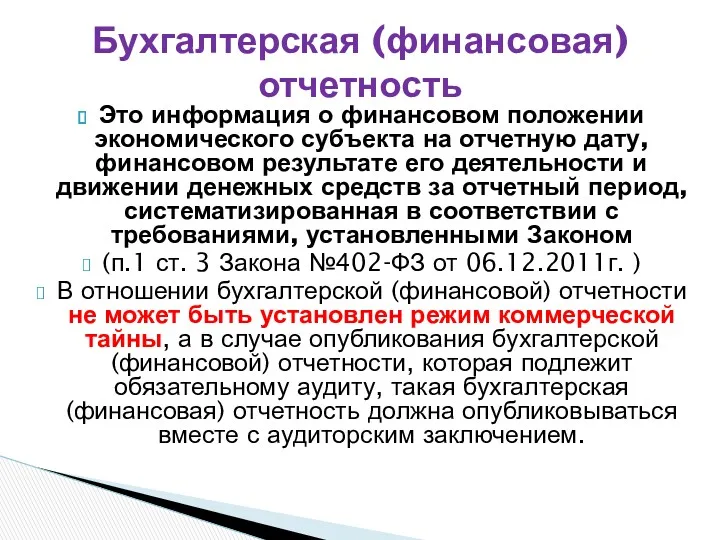

- 2. Это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении

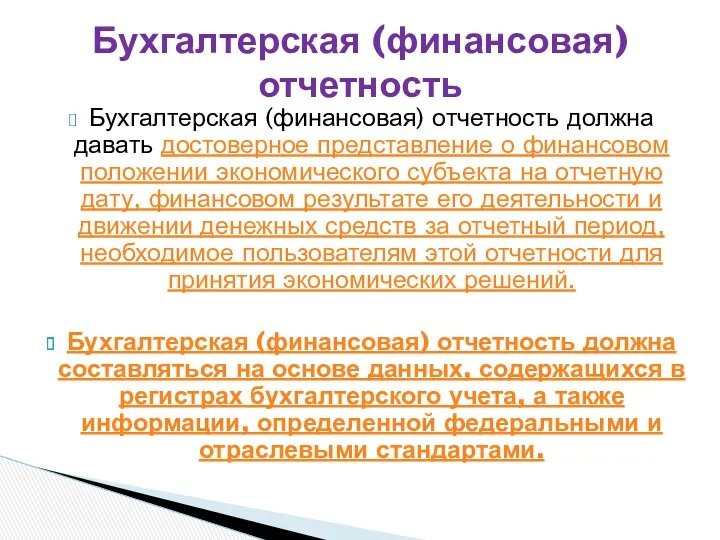

- 3. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом

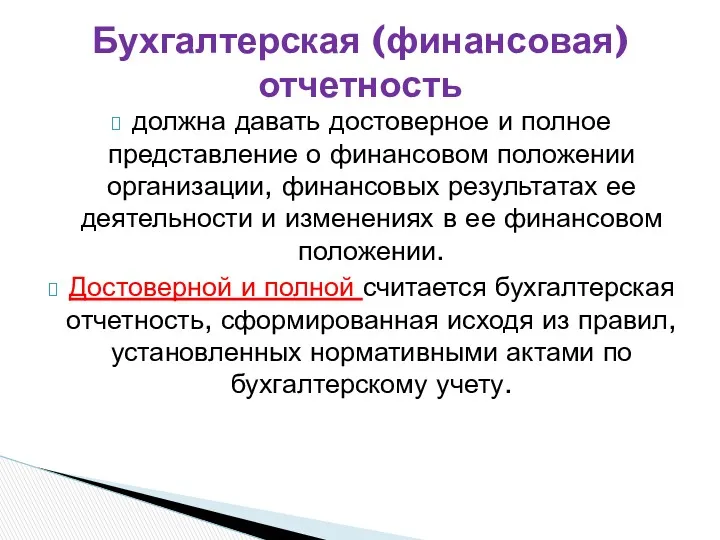

- 4. должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях

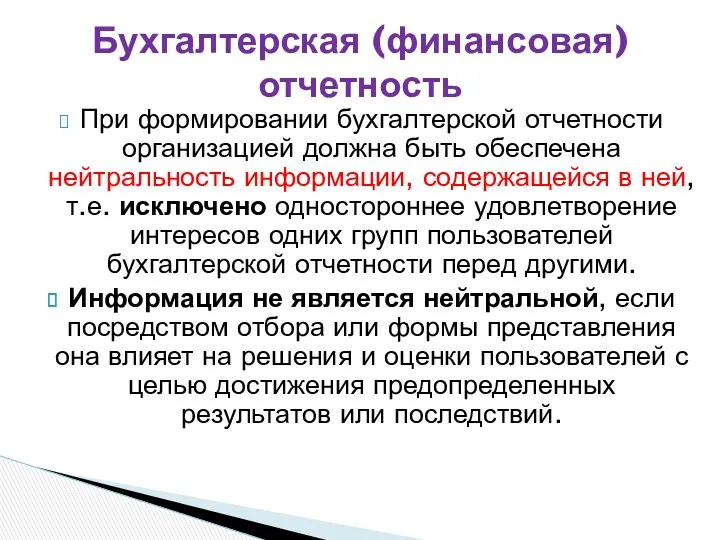

- 5. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее

- 6. Организация должна при составлении бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним придерживаться принятых

- 7. должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). Если

- 8. Статьи бухгалтерского баланса, отчета о финансовых результатах и других отдельных форм бухгалтерской отчетности, которые в соответствии

- 9. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми

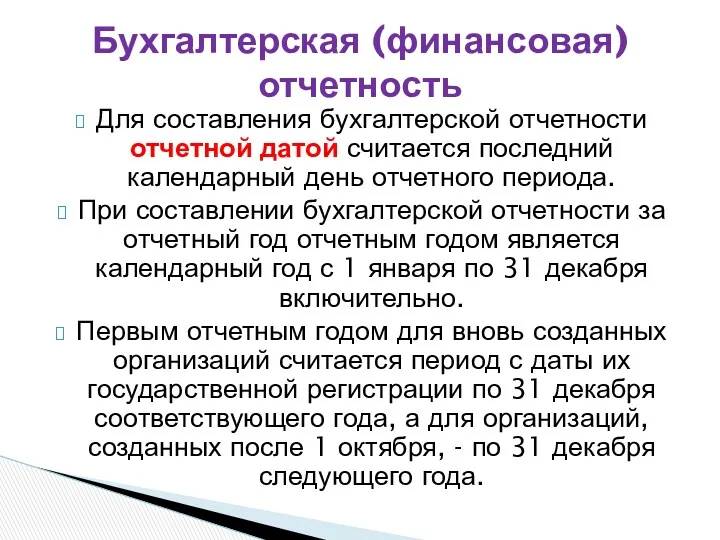

- 10. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности

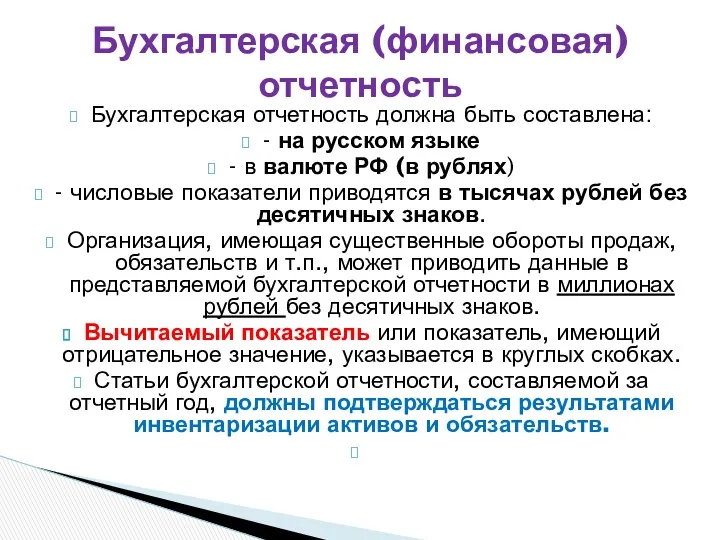

- 11. Бухгалтерская отчетность должна быть составлена: - на русском языке - в валюте РФ (в рублях) -

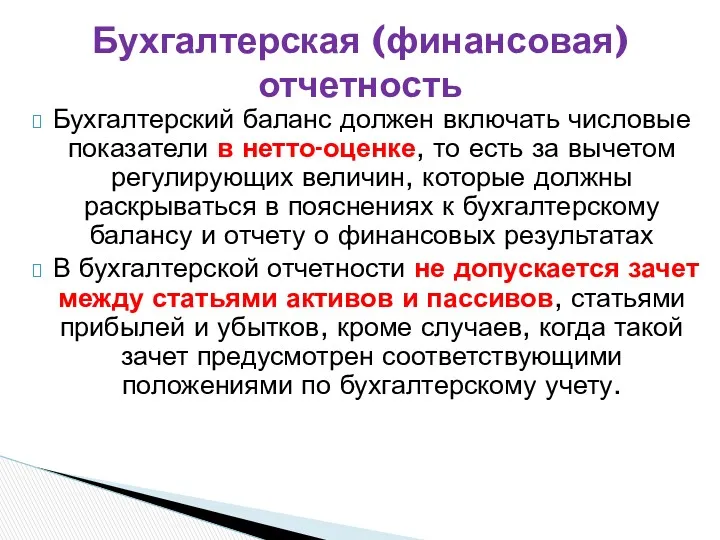

- 12. Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны

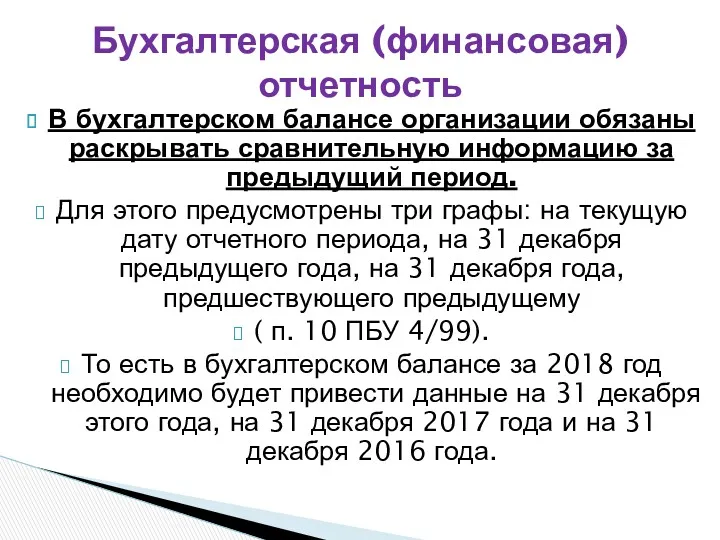

- 13. В бухгалтерском балансе организации обязаны раскрывать сравнительную информацию за предыдущий период. Для этого предусмотрены три графы:

- 14. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться

- 15. С середины 2015 года из форм бухгалтерского баланса, отчета о финансовых результатах, отчета об изменениях капитала,

- 16. Если учредительным документом организации или решениями ее органа управления установлено, что бухгалтерская отчетность подписывается в том

- 17. Обязанность по представлению бухгалтерской отчетности учредителям, участникам организации или собственникам ее имущества исполняется в соответствии с

- 18. Обязанность по представлению в налоговый орган по месту нахождения организации годовой бухгалтерской (финансовой) отчетности возложена на

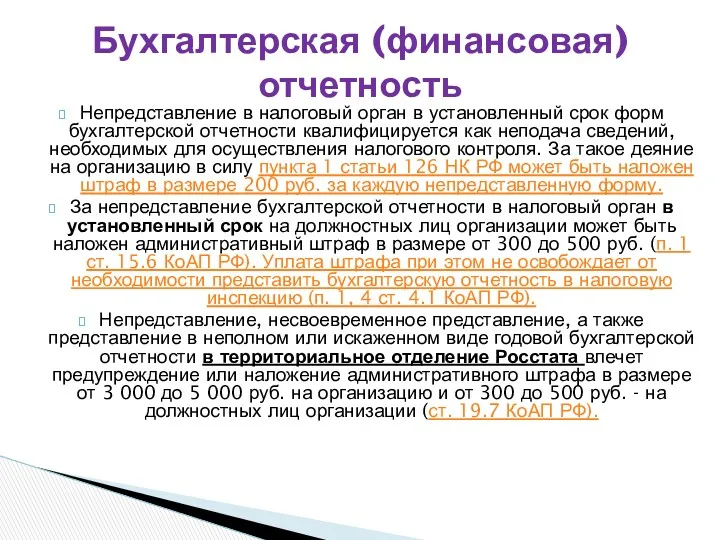

- 19. Непредставление в налоговый орган в установленный срок форм бухгалтерской отчетности квалифицируется как неподача сведений, необходимых для

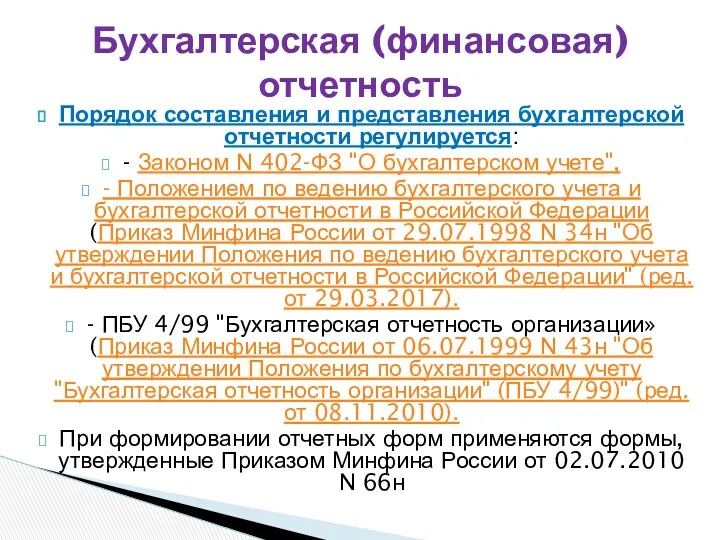

- 20. Порядок составления и представления бухгалтерской отчетности регулируется: - Законом N 402-ФЗ "О бухгалтерском учете", - Положением

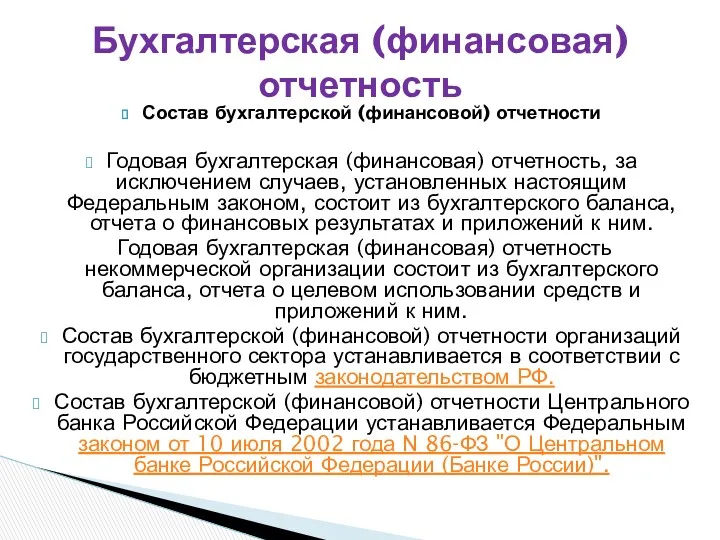

- 21. Состав бухгалтерской (финансовой) отчетности Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит

- 22. В общем случае годовая бухгалтерская отчетность коммерческих организаций включает (п. 1 ст. 14 Закона 402-ФЗ): -

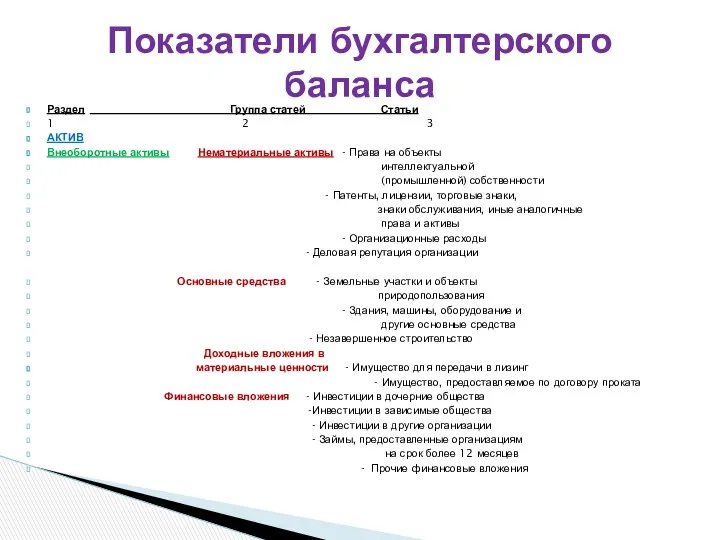

- 23. Раздел Группа статей Статьи 1 2 3 АКТИВ Внеоборотные активы Нематериальные активы - Права на объекты

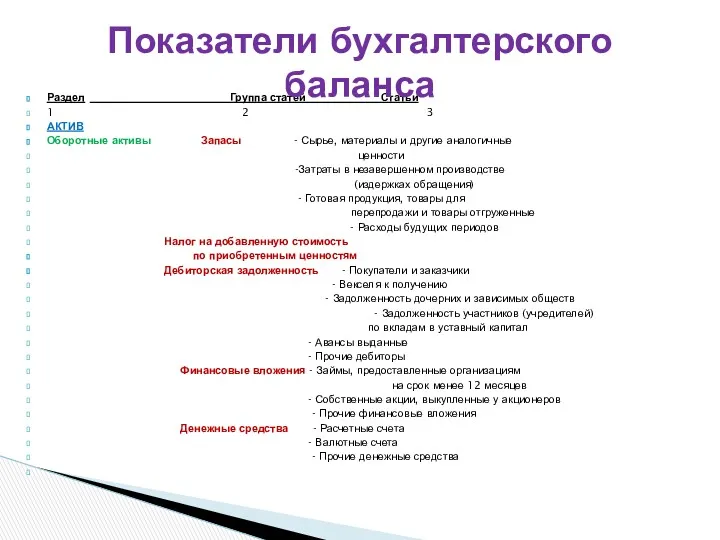

- 24. Раздел Группа статей Статьи 1 2 3 АКТИВ Оборотные активы Запасы - Сырье, материалы и другие

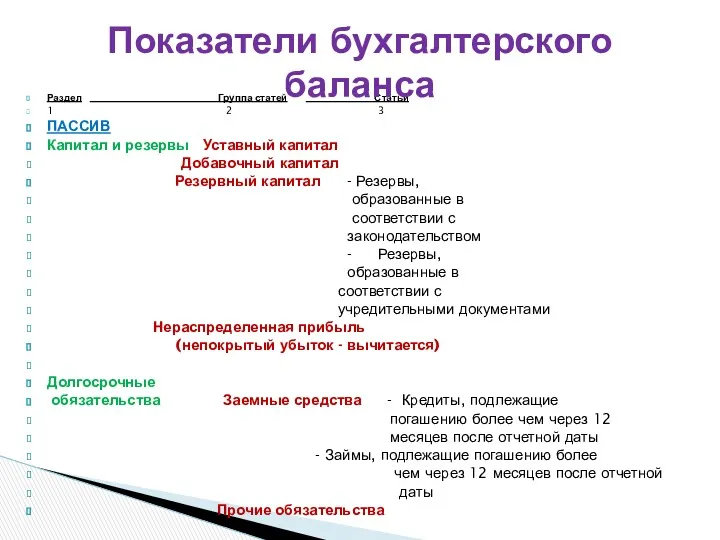

- 25. Раздел Группа статей Статьи 1 2 3 ПАССИВ Капитал и резервы Уставный капитал Добавочный капитал Резервный

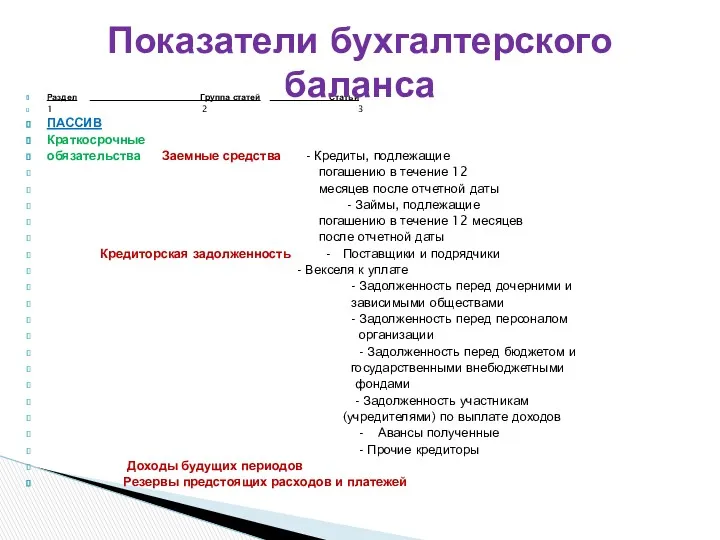

- 26. Раздел Группа статей Статьи 1 2 3 ПАССИВ Краткосрочные обязательства Заемные средства - Кредиты, подлежащие погашению

- 27. - Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и

- 28. должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать

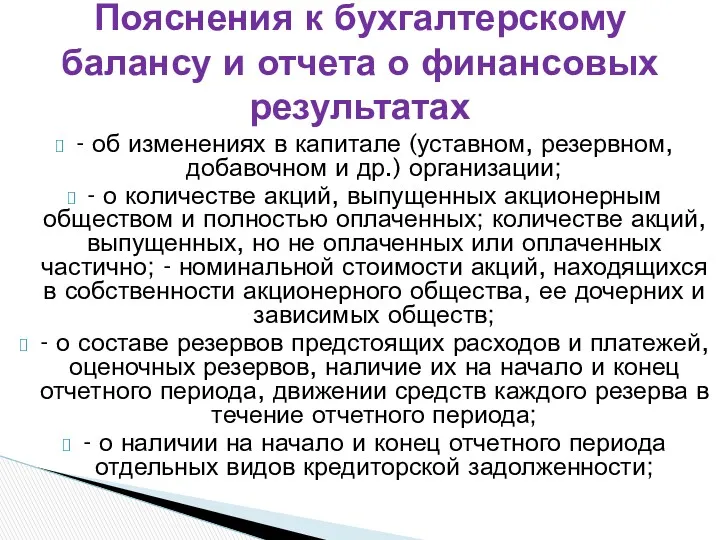

- 29. -о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов

- 30. - об изменениях в капитале (уставном, резервном, добавочном и др.) организации; - о количестве акций, выпущенных

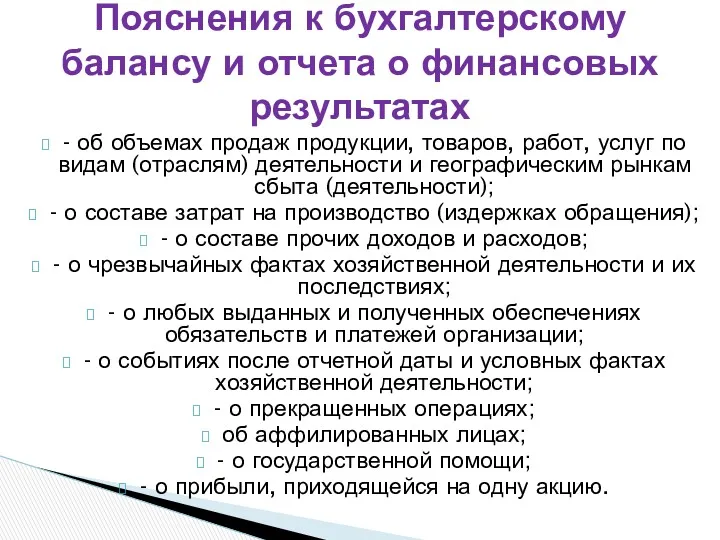

- 31. - об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта

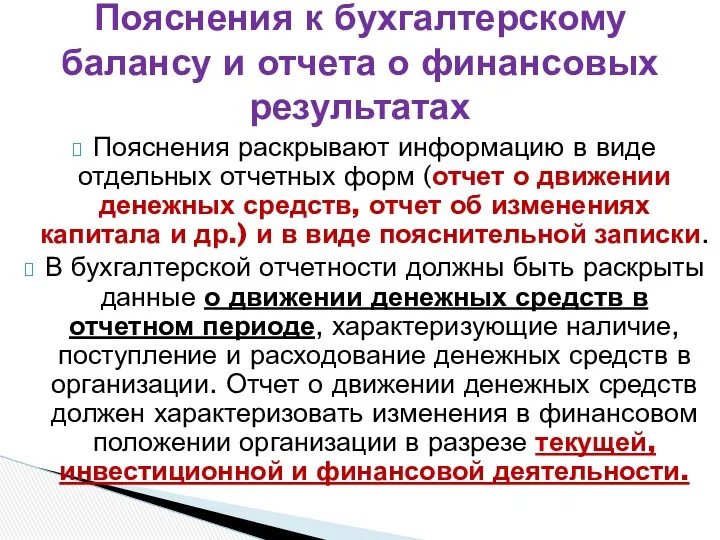

- 32. Пояснения раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях

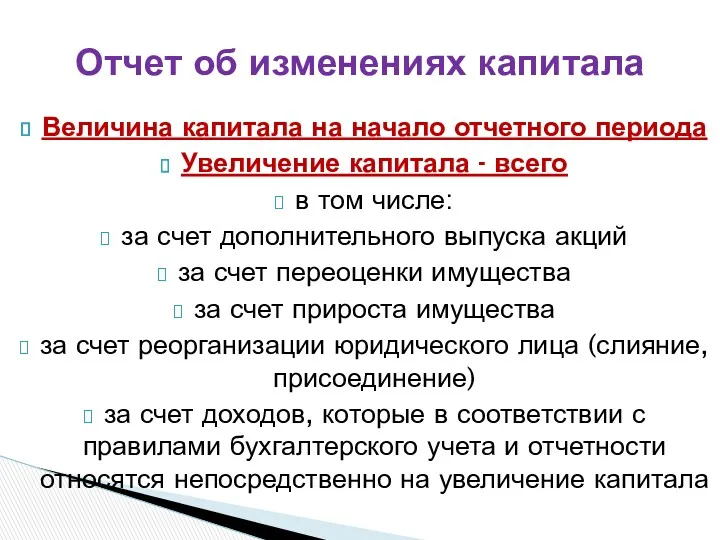

- 33. Величина капитала на начало отчетного периода Увеличение капитала - всего в том числе: за счет дополнительного

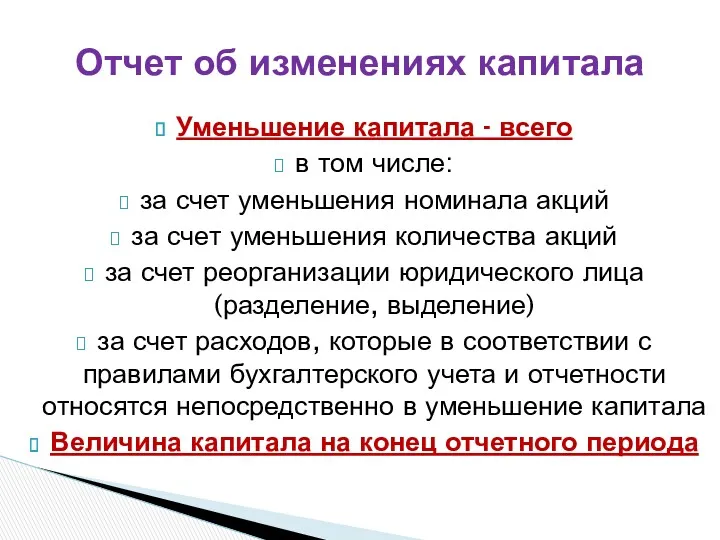

- 34. Уменьшение капитала - всего в том числе: за счет уменьшения номинала акций за счет уменьшения количества

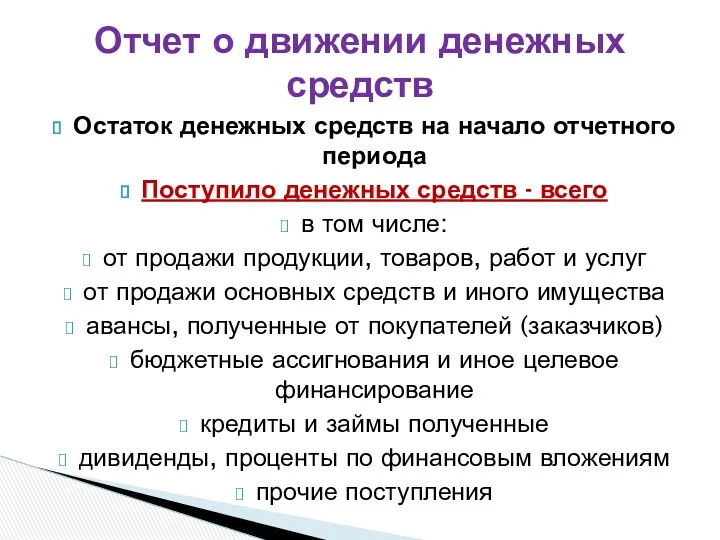

- 35. Остаток денежных средств на начало отчетного периода Поступило денежных средств - всего в том числе: от

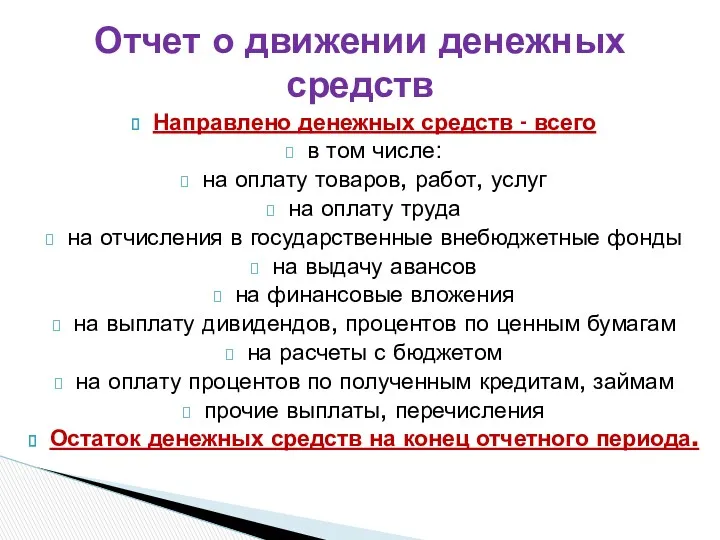

- 36. Направлено денежных средств - всего в том числе: на оплату товаров, работ, услуг на оплату труда

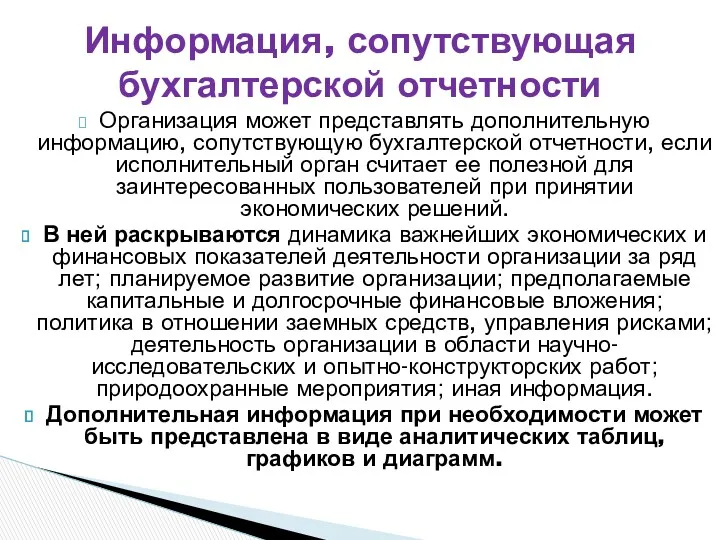

- 37. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных

- 38. При раскрытии дополнительной информации, например природоохранных мероприятий, приводятся основные проводимые и планируемые организацией мероприятия в области

- 39. Отечественный бухгалтерский учет реформируется на основе Международных стандартов финансовой отчетности (МСФО), где принципы формирования финансовой отчетности

- 40. Отечественный бухгалтерский учет, в соответствии с планами Минфина России, реформируется на основе Международных стандартов финансовой отчетности

- 41. содержит как количественные, так и качественные характеристики представленной информации, которые наиболее полезны для пользователей при принятии

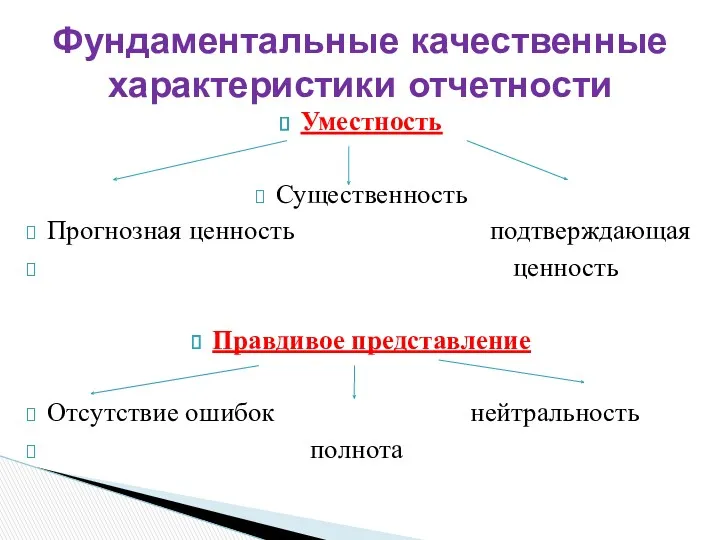

- 42. Уместность Существенность Прогнозная ценность подтверждающая ценность Правдивое представление Отсутствие ошибок нейтральность полнота Фундаментальные качественные характеристики отчетности

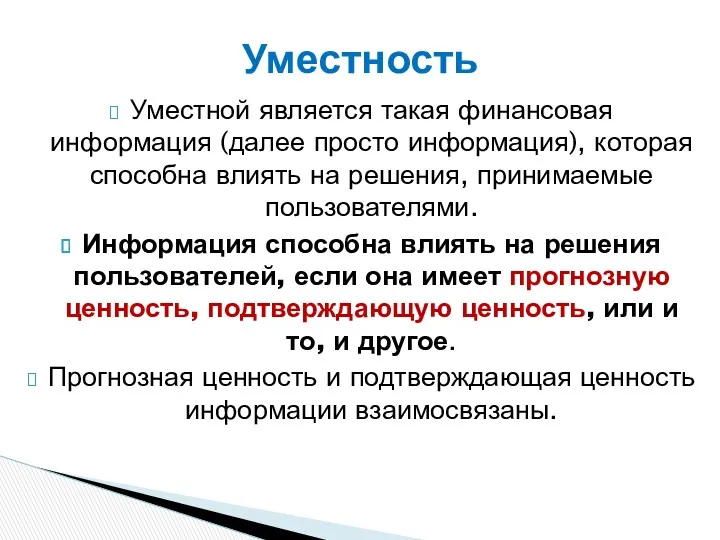

- 43. Уместной является такая финансовая информация (далее просто информация), которая способна влиять на решения, принимаемые пользователями. Информация

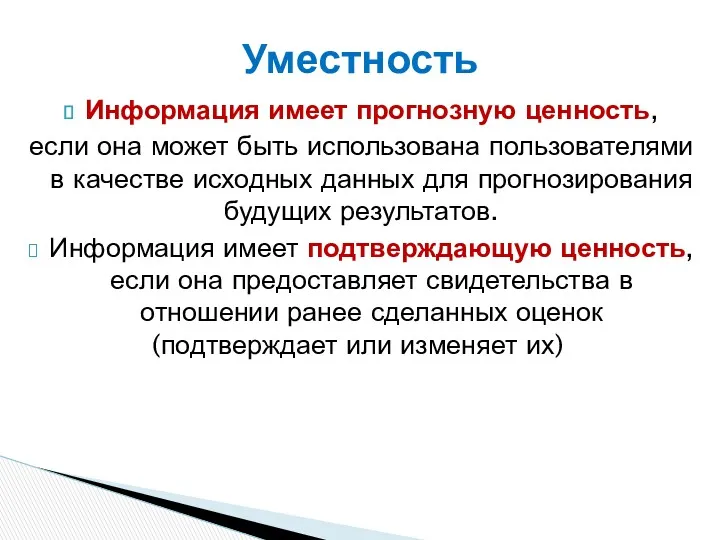

- 44. Информация имеет прогнозную ценность, если она может быть использована пользователями в качестве исходных данных для прогнозирования

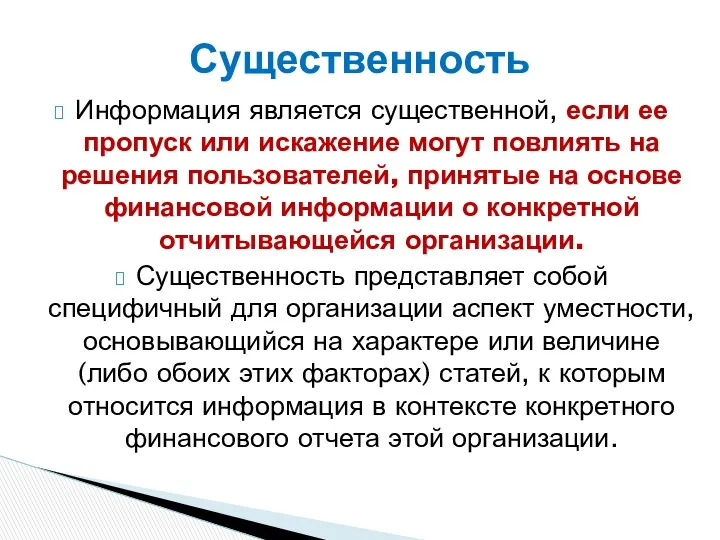

- 45. Информация является существенной, если ее пропуск или искажение могут повлиять на решения пользователей, принятые на основе

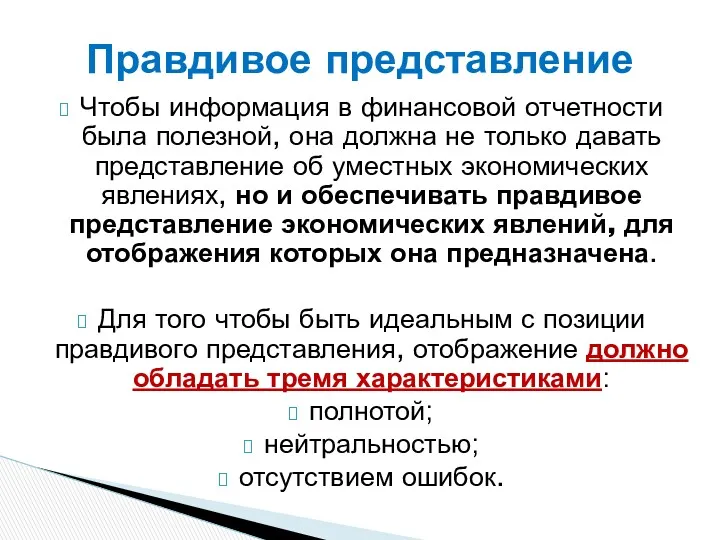

- 46. Чтобы информация в финансовой отчетности была полезной, она должна не только давать представление об уместных экономических

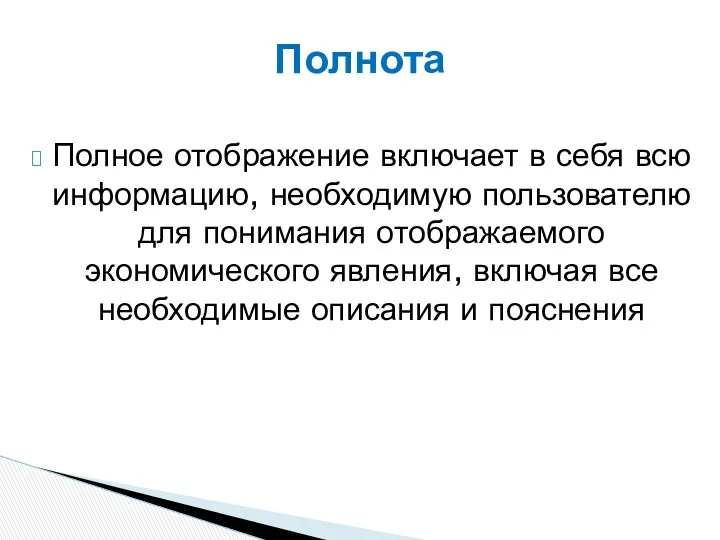

- 47. Полное отображение включает в себя всю информацию, необходимую пользователю для понимания отображаемого экономического явления, включая все

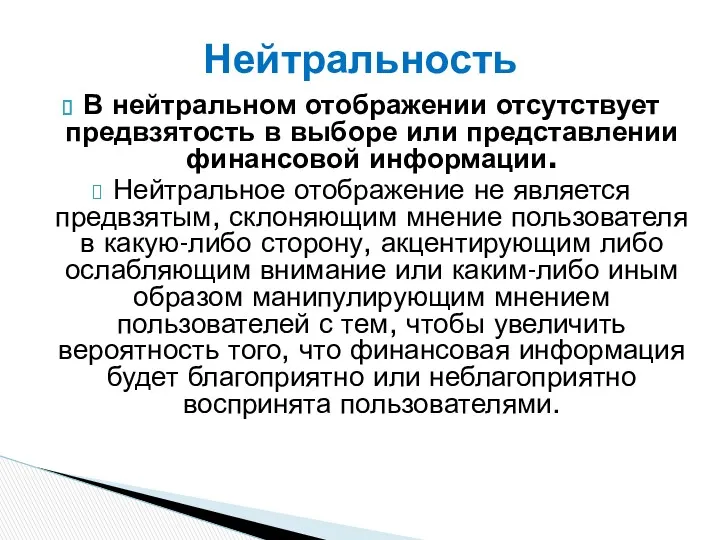

- 48. В нейтральном отображении отсутствует предвзятость в выборе или представлении финансовой информации. Нейтральное отображение не является предвзятым,

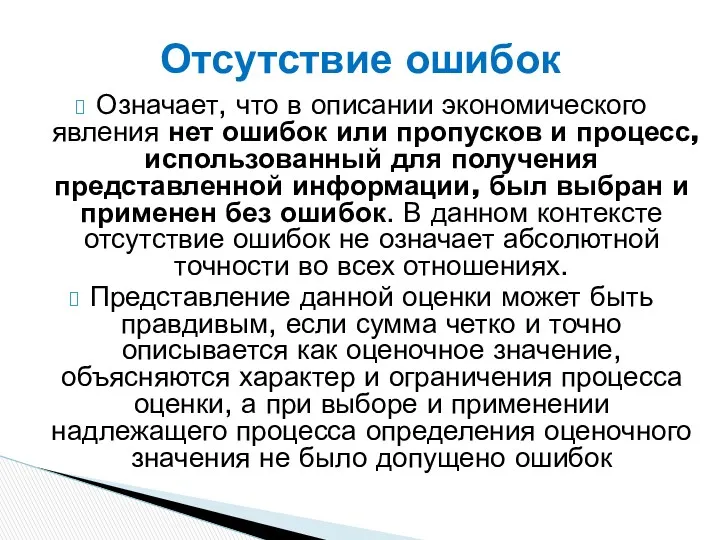

- 49. Означает, что в описании экономического явления нет ошибок или пропусков и процесс, использованный для получения представленной

- 50. Предполагает, что информация об отчитывающейся организации более полезна, если она может быть сопоставлена с аналогичной информацией

- 51. Означает, что разные осведомленные и независимые наблюдатели могут прийти к общему мнению, хотя и не обязательно

- 52. Означает наличие доступной информации у лиц, принимающих решения, в то время когда она может повлиять на

- 53. Предполагает четкое и лаконичное представление информации в финансовой отчетности. При этом предполагается, что отчетность составляется для

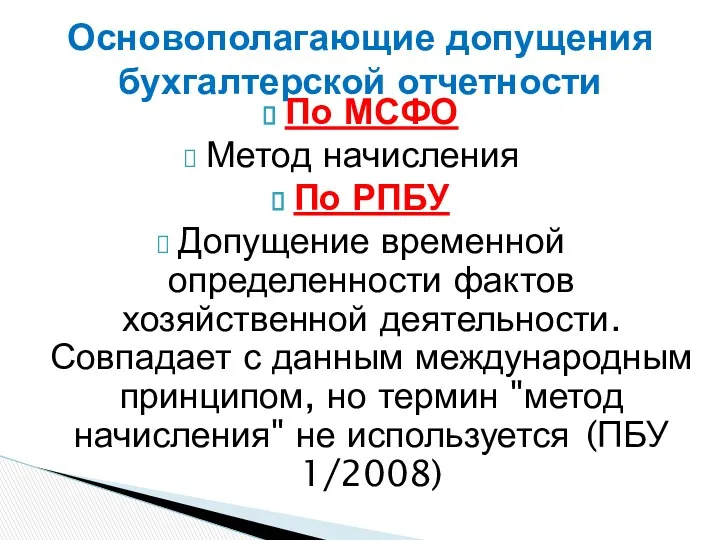

- 54. По МСФО Метод начисления По РПБУ Допущение временной определенности фактов хозяйственной деятельности. Совпадает с данным международным

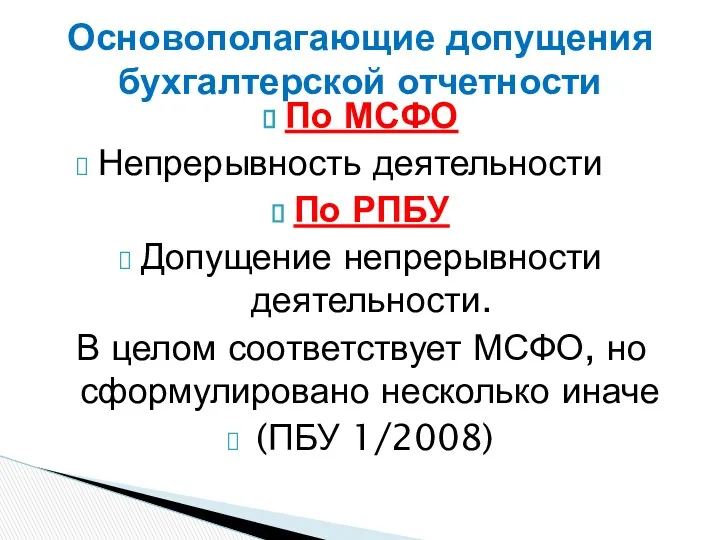

- 55. По МСФО Непрерывность деятельности По РПБУ Допущение непрерывности деятельности. В целом соответствует МСФО, но сформулировано несколько

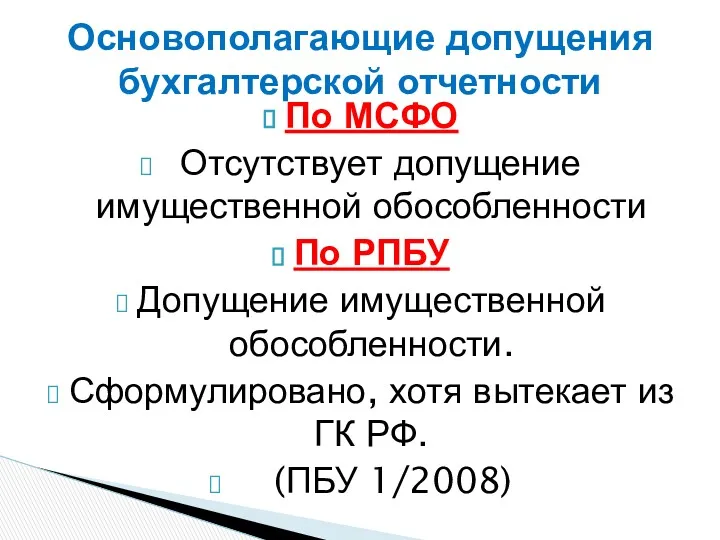

- 56. По МСФО Отсутствует допущение имущественной обособленности По РПБУ Допущение имущественной обособленности. Сформулировано, хотя вытекает из ГК

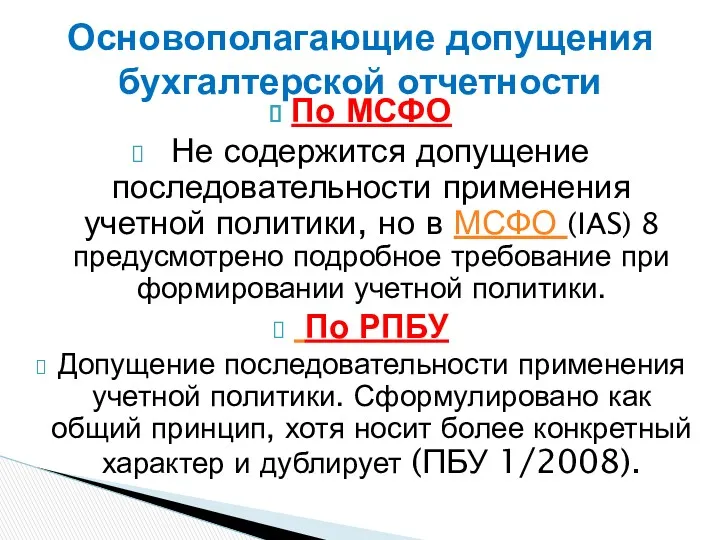

- 57. По МСФО Не содержится допущение последовательности применения учетной политики, но в МСФО (IAS) 8 предусмотрено подробное

- 58. По МСФО Уместность. По РПБУ . Формулировка соответствует МСФО По МСФО Прогнозная ценность . Подтверждающая ценность.

- 59. По МСФО Правдивое представление По РПБУ . Формулировка соответствует МСФО По МСФО Полнота. Нейтральность. Отсутствие ошибок.

- 60. По МСФО Сопоставимость По РПБУ . Сравнимость. Формулировка соответствует МСФО По МСФО Проверяемость. По РПБУ Отсутствует

- 61. По МСФО Своевременность По РПБУ Формулировка соответствует МСФО, но рассматривается не как требование, а как ограничение

- 62. По МСФО не сформулировано требование преобладания сущности над формой По РПБУ Требование осмотрительности. Формулировка соответствует старым

- 63. По МСФО Как в новых, так и в старых Концептуальных основах не содержится требование непротиворечивости По

- 64. По МСФО Ограничение, связанное с затратами на представление полезной информации . По РПБУ Польза, извлекаемая из

- 65. По МСФО Ограничение, связанное с затратами на представление полезной информации . По РПБУ Польза, извлекаемая из

- 66. Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния хозяйствующего субъекта в целях оценки

- 67. Анализ бухгалтерской (финансовой) отчетности

- 68. Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния хозяйствующего субъекта в целях оценки

- 69. Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния хозяйствующего субъекта в целях оценки

- 70. Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния хозяйствующего субъекта в целях оценки

- 71. ФИНАНСОВЫЙ АНАЛИЗ СОСТОИТ ИЗ ТРЕХ ВЗАИМОСВЯЗАННЫХ ЧАСТЕЙ: • собственно анализа (от греч. «analysis» - логических приемов)

- 72. ПРЕДСТАВЛЯЕТ СОБОЙ СПОСОБ НАКОПЛЕНИЯ, ТРАНСФОРМАЦИИ И ИСПОЛЬЗОВАНИЯ ИНФОРМАЦИИ ФИНАНСОВОГО ХАРАКТЕРА, ИМЕЮЩЕГО ЦЕЛЬЮ: - оценить текущее и

- 73. Основная цель финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования предприятия. Основная

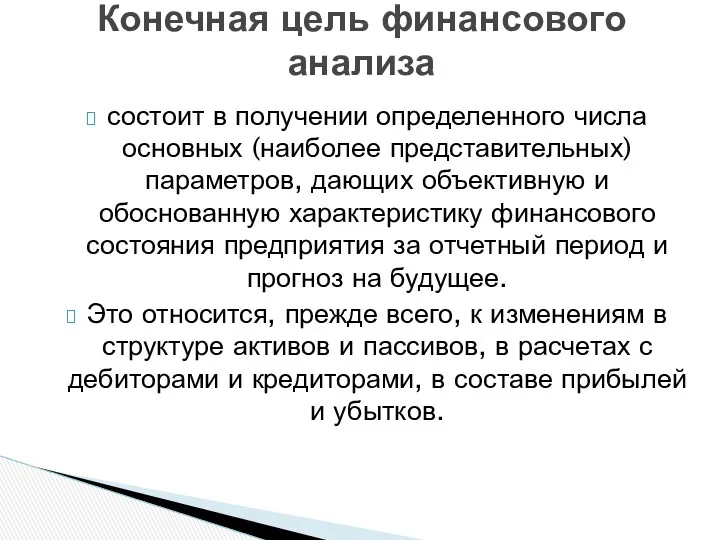

- 74. состоит в получении определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику финансового состояния

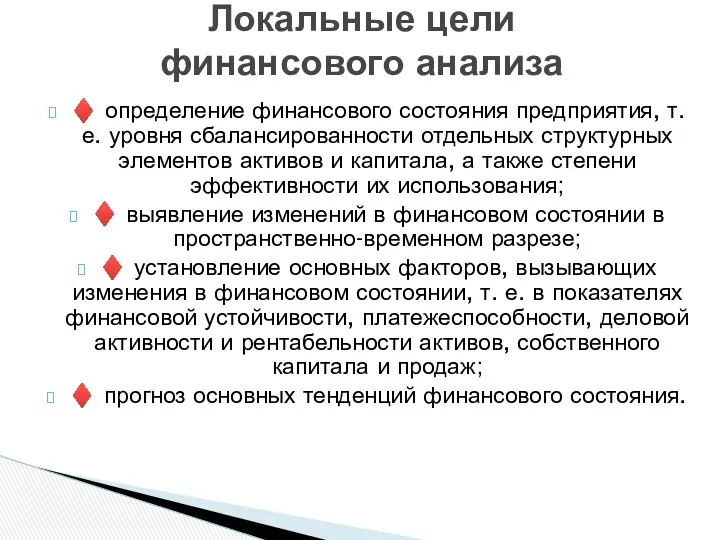

- 75. ♦ определение финансового состояния предприятия, т. е. уровня сбалансированности отдельных структурных элементов активов и капитала, а

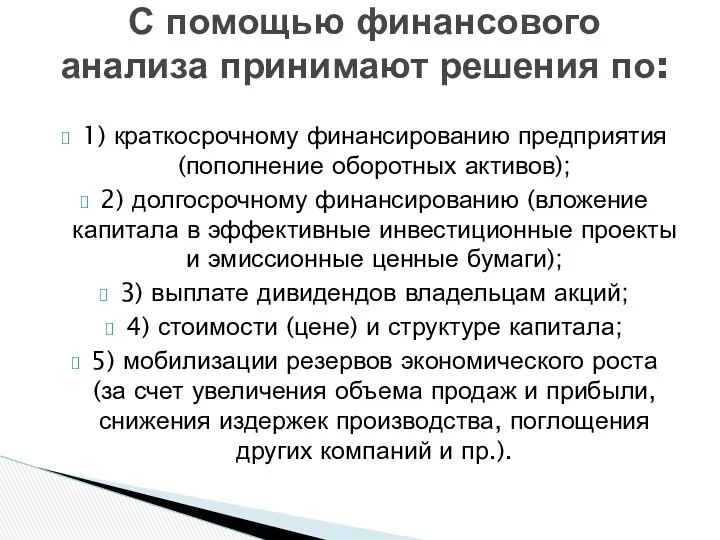

- 76. 1) краткосрочному финансированию предприятия (пополнение оборотных активов); 2) долгосрочному финансированию (вложение капитала в эффективные инвестиционные проекты

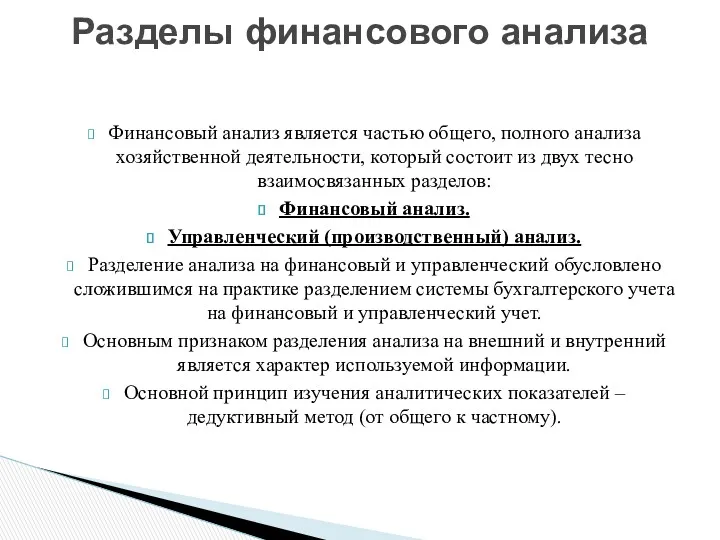

- 77. Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов:

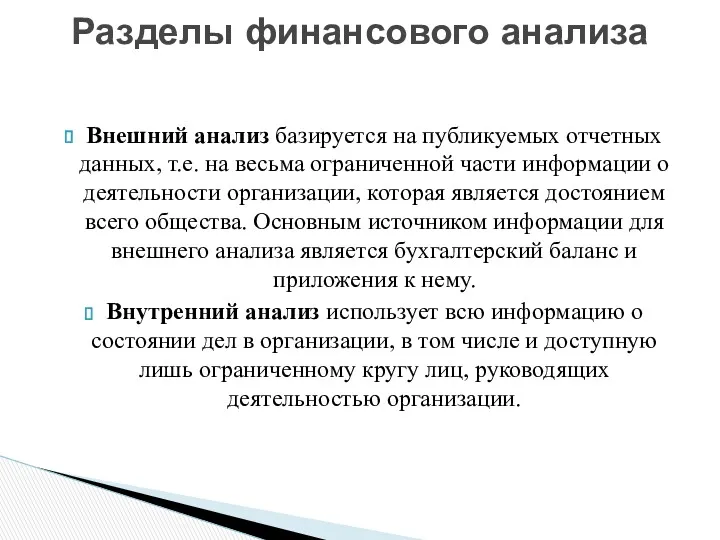

- 78. Внешний анализ базируется на публикуемых отчетных данных, т.е. на весьма ограниченной части информации о деятельности организации,

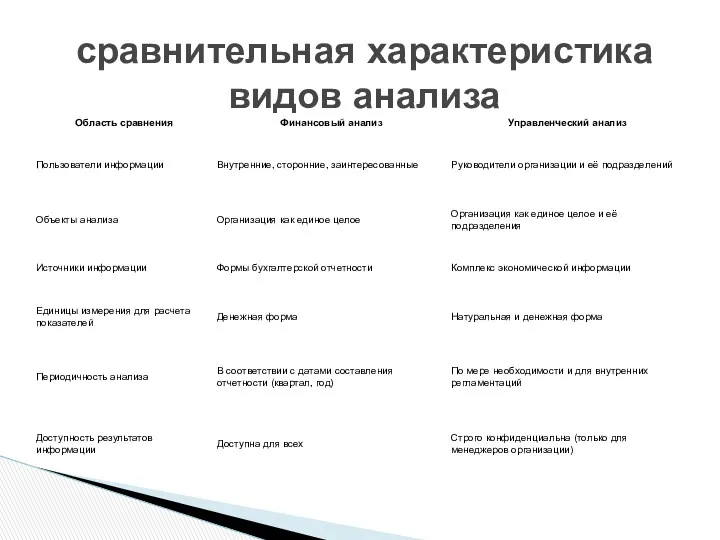

- 79. сравнительная характеристика видов анализа

- 80. ФА, базирующийся на данных только публичной бух. отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за

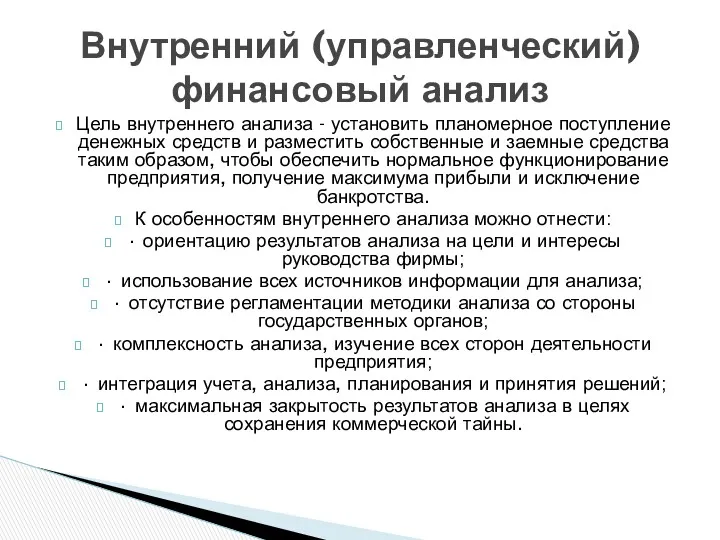

- 81. Цель внутреннего анализа - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким

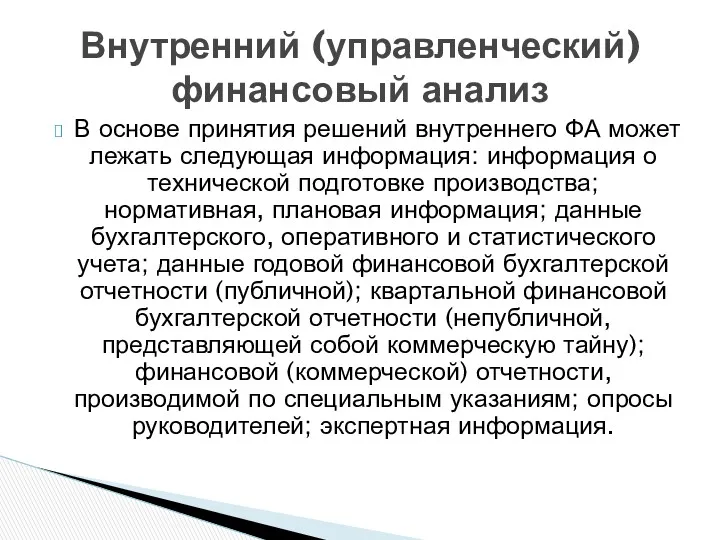

- 82. В основе принятия решений внутреннего ФА может лежать следующая информация: информация о технической подготовке производства; нормативная,

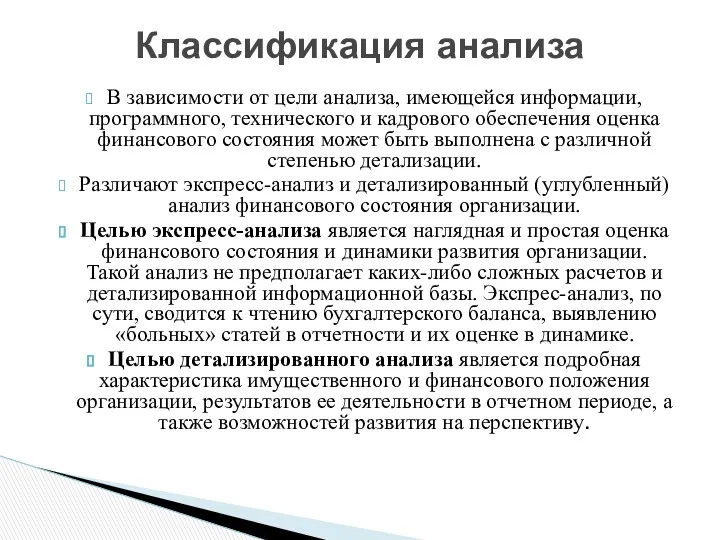

- 83. В зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения оценка финансового состояния может

- 84. 1. Горизонтальный анализ– сравнение показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными приемами горизонтального анализа

- 85. 4. Метод сравнения. Показатели отчетного периода сравниваются с плановыми и с показателями за предыдущие периоды. Это

- 86. Субъектами финансового анализа выступают заинтересованные в деятельности организации пользователи информации. К первой группе пользователей относятся собственники,

- 87. Собственники (акционеры) анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Их цель –

- 88. Менеджеры лично заинтересованы в укреплении финансового состояния и позиций фирмы на всех направлениях ее деятельности. Банкротство

- 89. Работники организации, бесспорно, заинтересованы в финансовом благополучии, жизнеспособности и прибыльности компании. Частично их интересы носят кредитный

- 90. 1. сбор и подготовка исходной информации 2. аналитическая обработка (расчет показателей) 3.интерпретация результатов (взаимосвязь показателей) 4.

- 91. Этап I. Предварительный анализ (экспресс-анализ) финансовой отчетности организации. Этап II. Углубленный анализ финансовой отчетности организации. Этап

- 92. Включает три взаимосвязанных блока: 1. Анализ финансовых результатов деятельности предприятия. 2. Анализ финансового состояния предприятия. 3.Анализ

- 93. Включает три взаимосвязанных блока: 1. Анализ финансовых результатов деятельности предприятия. 2. Анализ финансового состояния предприятия. 3.Анализ

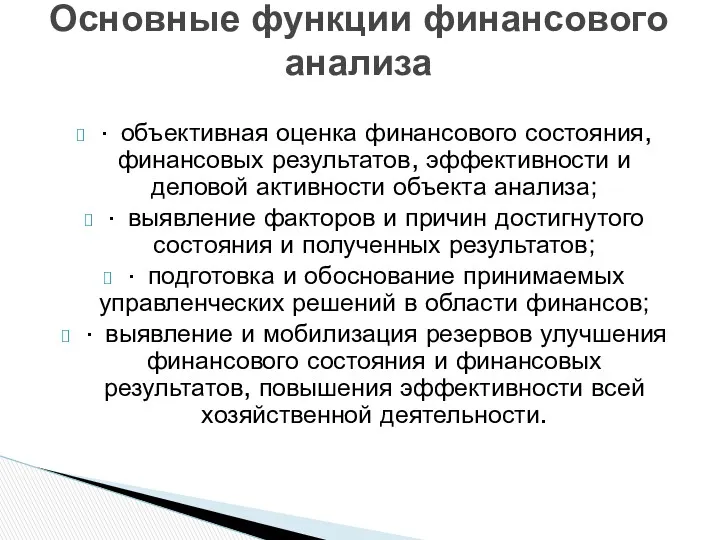

- 94. · объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа; · выявление факторов

- 96. Скачать презентацию

Это информация о финансовом положении экономического субъекта на отчетную дату, финансовом

Это информация о финансовом положении экономического субъекта на отчетную дату, финансовом

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического

должна давать достоверное и полное представление о финансовом положении организации, финансовых

должна давать достоверное и полное представление о финансовом положении организации, финансовых

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся

Организация должна при составлении бухгалтерского баланса, отчета о финансовых результатах и

Организация должна при составлении бухгалтерского баланса, отчета о финансовых результатах и

должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая

должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая

Статьи бухгалтерского баланса, отчета о финансовых результатах и других отдельных форм

Статьи бухгалтерского баланса, отчета о финансовых результатах и других отдельных форм

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного

Бухгалтерская отчетность должна быть составлена:

- на русском языке

- в валюте РФ

Бухгалтерская отчетность должна быть составлена:

- на русском языке

- в валюте РФ

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за

В бухгалтерском балансе организации обязаны раскрывать сравнительную информацию за предыдущий период.

В бухгалтерском балансе организации обязаны раскрывать сравнительную информацию за предыдущий период.

В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая

В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая

С середины 2015 года из форм бухгалтерского баланса, отчета о финансовых

С середины 2015 года из форм бухгалтерского баланса, отчета о финансовых

Если учредительным документом организации или решениями ее органа управления установлено, что

Если учредительным документом организации или решениями ее органа управления установлено, что

Обязанность по представлению бухгалтерской отчетности учредителям, участникам организации или собственникам ее

Обязанность по представлению бухгалтерской отчетности учредителям, участникам организации или собственникам ее

Обязанность по представлению в налоговый орган по месту нахождения организации годовой

Обязанность по представлению в налоговый орган по месту нахождения организации годовой

Непредставление в налоговый орган в установленный срок форм бухгалтерской отчетности квалифицируется

Непредставление в налоговый орган в установленный срок форм бухгалтерской отчетности квалифицируется

Порядок составления и представления бухгалтерской отчетности регулируется:

- Законом N 402-ФЗ "О

Порядок составления и представления бухгалтерской отчетности регулируется:

- Законом N 402-ФЗ "О

Состав бухгалтерской (финансовой) отчетности

Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных

Состав бухгалтерской (финансовой) отчетности

Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных

В общем случае годовая бухгалтерская отчетность коммерческих организаций включает (п. 1

В общем случае годовая бухгалтерская отчетность коммерческих организаций включает (п. 1

Раздел Группа статей Статьи

1 2 3

АКТИВ

Внеоборотные активы Нематериальные активы - Права на объекты

Раздел Группа статей Статьи

1 2 3

АКТИВ

Внеоборотные активы Нематериальные активы - Права на объекты

Раздел Группа статей Статьи

1 2 3

АКТИВ

Оборотные активы Запасы - Сырье, материалы

Раздел Группа статей Статьи

1 2 3

АКТИВ

Оборотные активы Запасы - Сырье, материалы

Раздел Группа статей Статьи

1 2 3

ПАССИВ

Капитал и резервы Уставный капитал

Добавочный

Раздел Группа статей Статьи

1 2 3

ПАССИВ

Капитал и резервы Уставный капитал

Добавочный

Раздел Группа статей Статьи

1 2 3

ПАССИВ

Краткосрочные

обязательства Заемные средства - Кредиты, подлежащие

Раздел Группа статей Статьи

1 2 3

ПАССИВ

Краткосрочные

обязательства Заемные средства - Кредиты, подлежащие

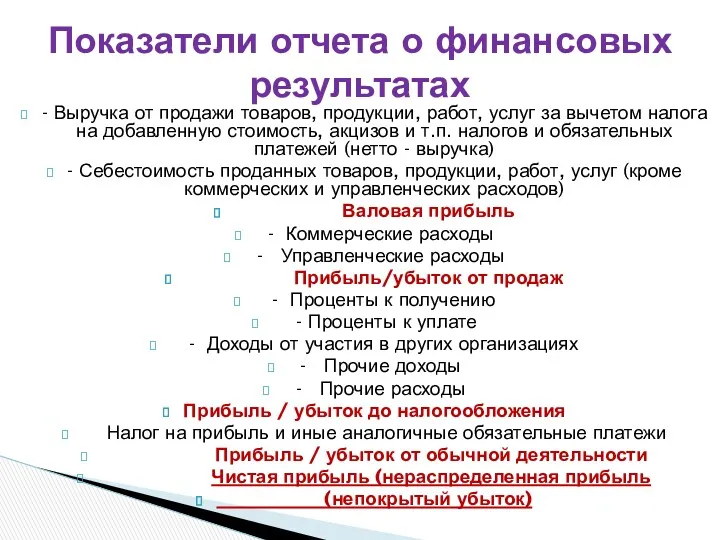

- Выручка от продажи товаров, продукции, работ, услуг за вычетом налога

- Выручка от продажи товаров, продукции, работ, услуг за вычетом налога

должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей

должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей

-о наличии на начало и конец отчетного периода и движении в

-о наличии на начало и конец отчетного периода и движении в

- об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

-

- об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

-

- об объемах продаж продукции, товаров, работ, услуг по видам (отраслям)

- об объемах продаж продукции, товаров, работ, услуг по видам (отраслям)

Пояснения раскрывают информацию в виде отдельных отчетных форм (отчет о движении

Пояснения раскрывают информацию в виде отдельных отчетных форм (отчет о движении

Величина капитала на начало отчетного периода

Увеличение капитала - всего

в том числе:

за

Величина капитала на начало отчетного периода

Увеличение капитала - всего

в том числе:

за

Уменьшение капитала - всего

в том числе:

за счет уменьшения номинала акций

за счет

Уменьшение капитала - всего

в том числе:

за счет уменьшения номинала акций

за счет

Остаток денежных средств на начало отчетного периода

Поступило денежных средств - всего

в

Остаток денежных средств на начало отчетного периода

Поступило денежных средств - всего

в

Направлено денежных средств - всего

в том числе:

на оплату товаров, работ, услуг

на

Направлено денежных средств - всего

в том числе:

на оплату товаров, работ, услуг

на

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган

При раскрытии дополнительной информации, например природоохранных мероприятий, приводятся основные проводимые и

При раскрытии дополнительной информации, например природоохранных мероприятий, приводятся основные проводимые и

Отечественный бухгалтерский учет реформируется на основе Международных стандартов финансовой отчетности (МСФО),

Отечественный бухгалтерский учет реформируется на основе Международных стандартов финансовой отчетности (МСФО),

Отечественный бухгалтерский учет, в соответствии с планами Минфина России, реформируется на

Отечественный бухгалтерский учет, в соответствии с планами Минфина России, реформируется на

содержит как количественные, так и качественные характеристики представленной информации, которые наиболее

содержит как количественные, так и качественные характеристики представленной информации, которые наиболее

Уместность

Существенность

Прогнозная ценность подтверждающая

ценность

Правдивое представление

Отсутствие ошибок нейтральность

полнота

Фундаментальные качественные

Уместность

Существенность

Прогнозная ценность подтверждающая

ценность

Правдивое представление

Отсутствие ошибок нейтральность

полнота

Фундаментальные качественные

Уместной является такая финансовая информация (далее просто информация), которая способна влиять

Уместной является такая финансовая информация (далее просто информация), которая способна влиять

Информация имеет прогнозную ценность,

если она может быть использована пользователями в

Информация имеет прогнозную ценность,

если она может быть использована пользователями в

Информация является существенной, если ее пропуск или искажение могут повлиять на

Информация является существенной, если ее пропуск или искажение могут повлиять на

Чтобы информация в финансовой отчетности была полезной, она должна не только

Чтобы информация в финансовой отчетности была полезной, она должна не только

Полное отображение включает в себя всю информацию, необходимую пользователю для понимания

В нейтральном отображении отсутствует предвзятость в выборе или представлении финансовой информации.

Нейтральное

В нейтральном отображении отсутствует предвзятость в выборе или представлении финансовой информации.

Нейтральное

Означает, что в описании экономического явления нет ошибок или пропусков и

Означает, что в описании экономического явления нет ошибок или пропусков и

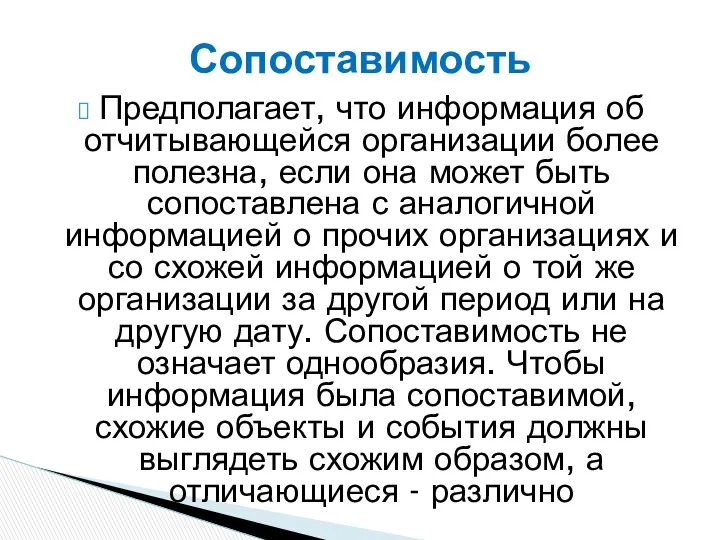

Предполагает, что информация об отчитывающейся организации более полезна, если она может

Предполагает, что информация об отчитывающейся организации более полезна, если она может

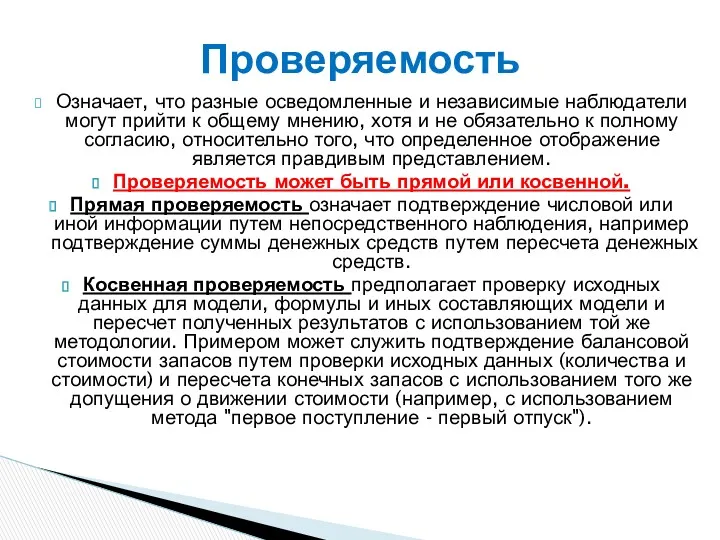

Означает, что разные осведомленные и независимые наблюдатели могут прийти к общему

Означает, что разные осведомленные и независимые наблюдатели могут прийти к общему

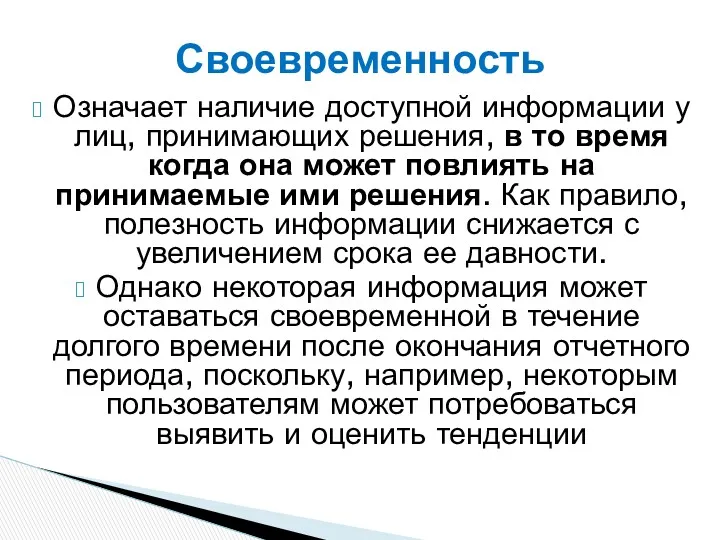

Означает наличие доступной информации у лиц, принимающих решения, в то время

Означает наличие доступной информации у лиц, принимающих решения, в то время

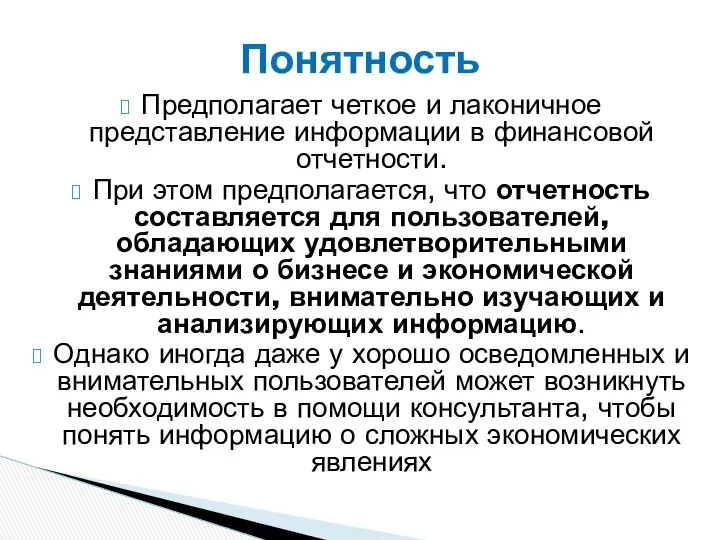

Предполагает четкое и лаконичное представление информации в финансовой отчетности.

При этом

Предполагает четкое и лаконичное представление информации в финансовой отчетности.

При этом

По МСФО

Метод начисления

По РПБУ

Допущение временной определенности фактов хозяйственной деятельности. Совпадает с

По МСФО

Метод начисления

По РПБУ

Допущение временной определенности фактов хозяйственной деятельности. Совпадает с

По МСФО

Непрерывность деятельности

По РПБУ

Допущение непрерывности деятельности.

В целом соответствует МСФО,

По МСФО

Непрерывность деятельности

По РПБУ

Допущение непрерывности деятельности.

В целом соответствует МСФО,

По МСФО

Отсутствует допущение имущественной обособленности

По РПБУ

Допущение имущественной обособленности.

Сформулировано, хотя вытекает

По МСФО

Отсутствует допущение имущественной обособленности

По РПБУ

Допущение имущественной обособленности.

Сформулировано, хотя вытекает

По МСФО

Не содержится допущение последовательности применения учетной политики, но в

По МСФО

Не содержится допущение последовательности применения учетной политики, но в

По МСФО

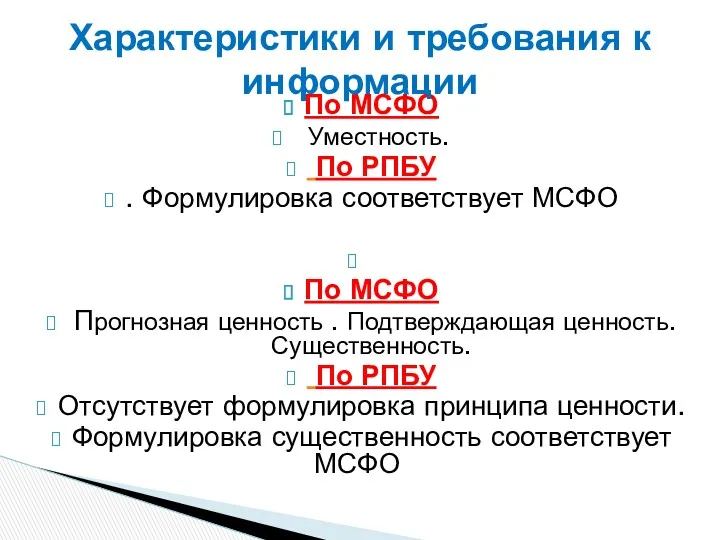

Уместность.

По РПБУ

. Формулировка соответствует МСФО

По МСФО

Прогнозная ценность .

По МСФО

Уместность.

По РПБУ

. Формулировка соответствует МСФО

По МСФО

Прогнозная ценность .

По МСФО

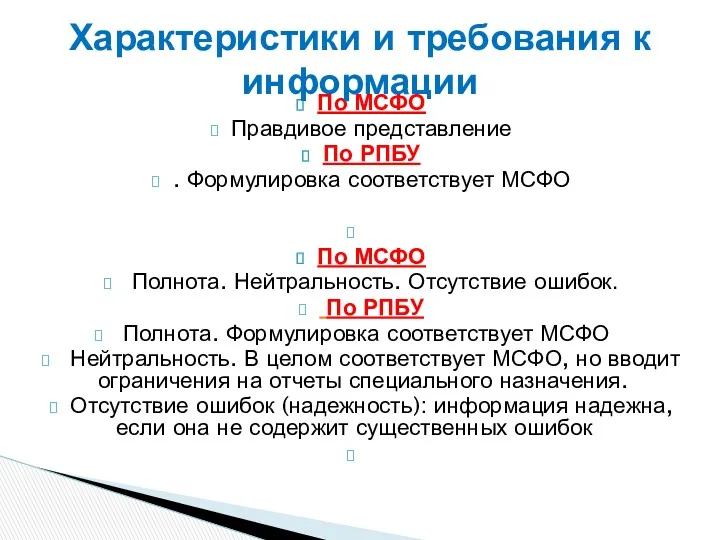

Правдивое представление

По РПБУ

. Формулировка соответствует МСФО

По МСФО

Полнота. Нейтральность. Отсутствие

По МСФО

Правдивое представление

По РПБУ

. Формулировка соответствует МСФО

По МСФО

Полнота. Нейтральность. Отсутствие

По МСФО

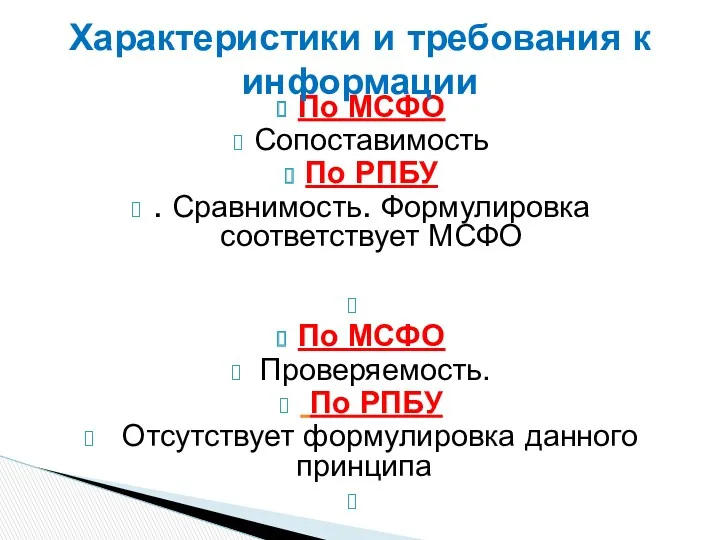

Сопоставимость

По РПБУ

. Сравнимость. Формулировка соответствует МСФО

По МСФО

Проверяемость.

По РПБУ

По МСФО

Сопоставимость

По РПБУ

. Сравнимость. Формулировка соответствует МСФО

По МСФО

Проверяемость.

По РПБУ

По МСФО

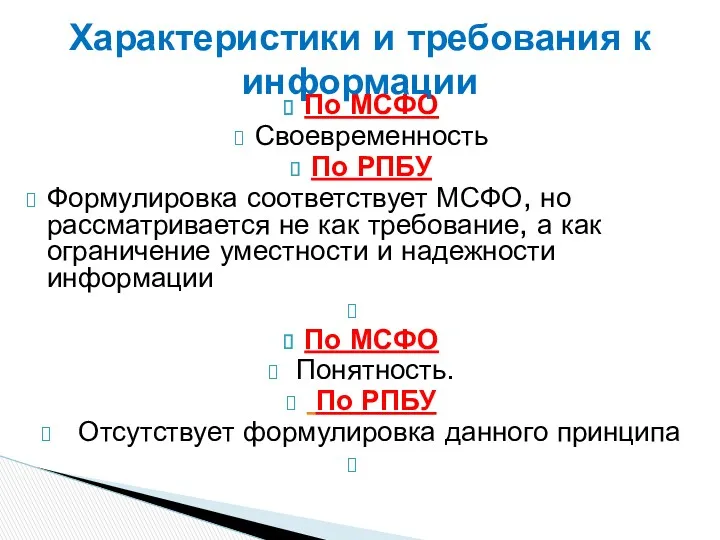

Своевременность

По РПБУ

Формулировка соответствует МСФО, но рассматривается не как требование, а

По МСФО

Своевременность

По РПБУ

Формулировка соответствует МСФО, но рассматривается не как требование, а

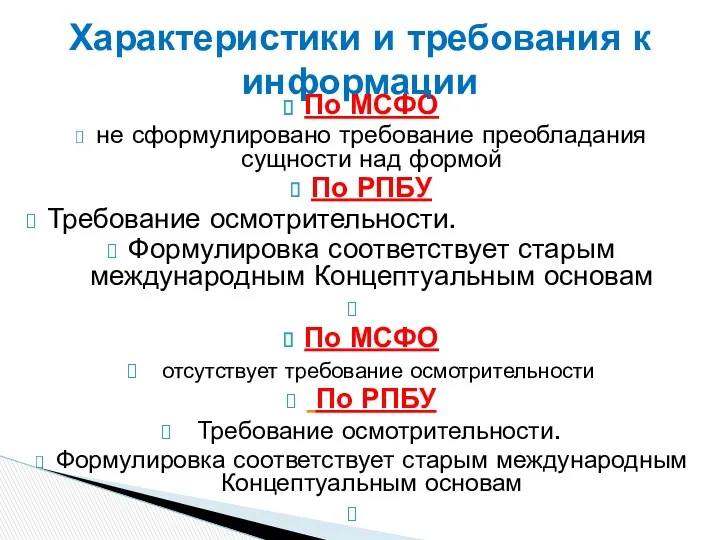

По МСФО

не сформулировано требование преобладания сущности над формой

По РПБУ

Требование осмотрительности.

Формулировка соответствует

По МСФО

не сформулировано требование преобладания сущности над формой

По РПБУ

Требование осмотрительности.

Формулировка соответствует

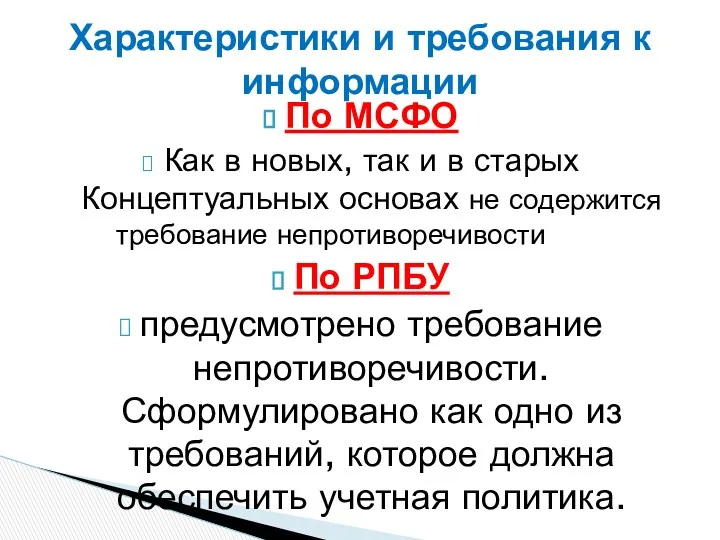

По МСФО

Как в новых, так и в старых Концептуальных основах не

По МСФО

Как в новых, так и в старых Концептуальных основах не

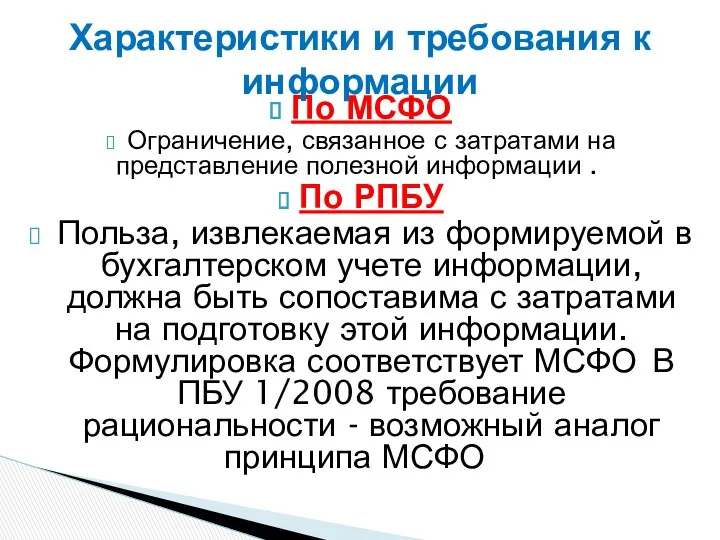

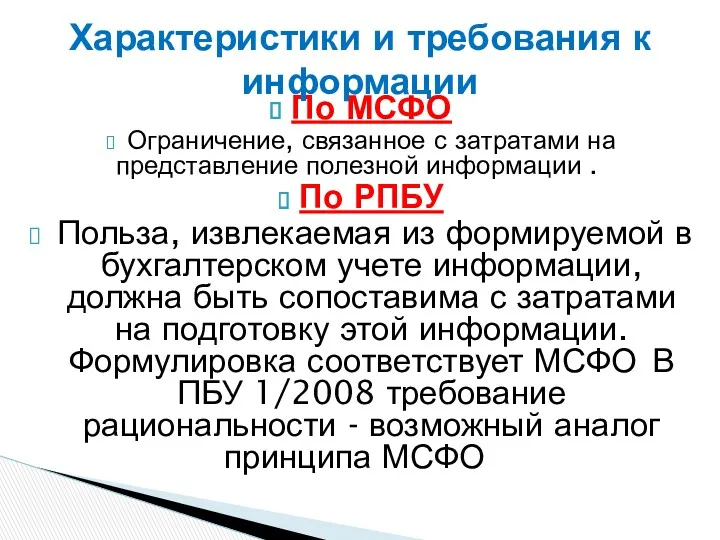

По МСФО

Ограничение, связанное с затратами на представление полезной информации .

По РПБУ

Польза,

По МСФО

Ограничение, связанное с затратами на представление полезной информации .

По РПБУ

Польза,

По МСФО

Ограничение, связанное с затратами на представление полезной информации .

По РПБУ

Польза,

По МСФО

Ограничение, связанное с затратами на представление полезной информации .

По РПБУ

Польза,

Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния

Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния

Анализ

бухгалтерской (финансовой)

отчетности

Анализ

бухгалтерской (финансовой)

отчетности

Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния

Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния

Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния

Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния

Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния

Представляет собой процесс, основанный на изучении текущего и будущего финансового состояния

ФИНАНСОВЫЙ АНАЛИЗ СОСТОИТ ИЗ ТРЕХ

ВЗАИМОСВЯЗАННЫХ ЧАСТЕЙ:

• собственно анализа (от греч. «analysis»

ФИНАНСОВЫЙ АНАЛИЗ СОСТОИТ ИЗ ТРЕХ

ВЗАИМОСВЯЗАННЫХ ЧАСТЕЙ:

• собственно анализа (от греч. «analysis»

ПРЕДСТАВЛЯЕТ СОБОЙ СПОСОБ НАКОПЛЕНИЯ, ТРАНСФОРМАЦИИ И ИСПОЛЬЗОВАНИЯ

ИНФОРМАЦИИ ФИНАНСОВОГО ХАРАКТЕРА, ИМЕЮЩЕГО ЦЕЛЬЮ:

-

ПРЕДСТАВЛЯЕТ СОБОЙ СПОСОБ НАКОПЛЕНИЯ, ТРАНСФОРМАЦИИ И ИСПОЛЬЗОВАНИЯ

ИНФОРМАЦИИ ФИНАНСОВОГО ХАРАКТЕРА, ИМЕЮЩЕГО ЦЕЛЬЮ:

-

Основная цель финансового анализа – оценка финансового состояния и выявление возможности

Основная цель финансового анализа – оценка финансового состояния и выявление возможности

состоит в получении определенного числа основных (наиболее представительных) параметров, дающих объективную

состоит в получении определенного числа основных (наиболее представительных) параметров, дающих объективную

♦ определение финансового состояния предприятия, т. е. уровня сбалансированности отдельных структурных

♦ определение финансового состояния предприятия, т. е. уровня сбалансированности отдельных структурных

1) краткосрочному финансированию предприятия (пополнение оборотных активов);

2) долгосрочному финансированию (вложение

1) краткосрочному финансированию предприятия (пополнение оборотных активов);

2) долгосрочному финансированию (вложение

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит

Внешний анализ базируется на публикуемых отчетных данных, т.е. на весьма ограниченной

Внешний анализ базируется на публикуемых отчетных данных, т.е. на весьма ограниченной

сравнительная характеристика видов анализа

сравнительная характеристика видов анализа

ФА, базирующийся на данных только публичной бух. отчетности, приобретает характер внешнего

ФА, базирующийся на данных только публичной бух. отчетности, приобретает характер внешнего

Цель внутреннего анализа - установить планомерное поступление денежных средств и разместить

Цель внутреннего анализа - установить планомерное поступление денежных средств и разместить

В основе принятия решений внутреннего ФА может лежать следующая информация: информация

В основе принятия решений внутреннего ФА может лежать следующая информация: информация

В зависимости от цели анализа, имеющейся информации, программного, технического и кадрового

В зависимости от цели анализа, имеющейся информации, программного, технического и кадрового

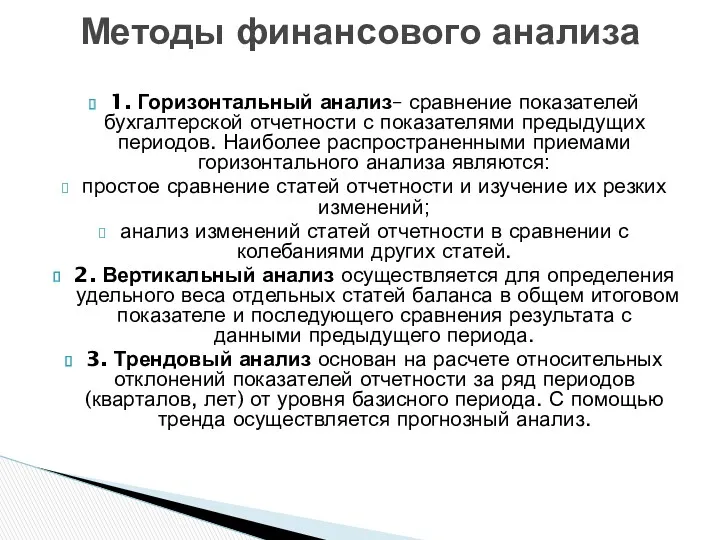

1. Горизонтальный анализ– сравнение показателей бухгалтерской отчетности с показателями предыдущих периодов.

1. Горизонтальный анализ– сравнение показателей бухгалтерской отчетности с показателями предыдущих периодов.

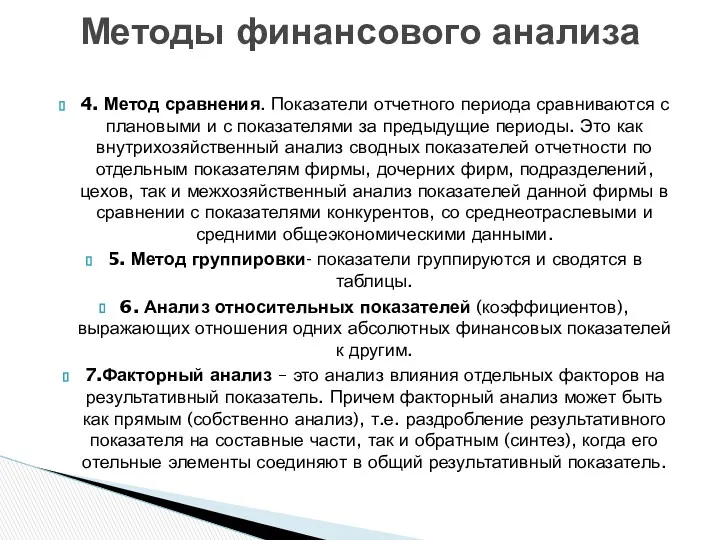

4. Метод сравнения. Показатели отчетного периода сравниваются с плановыми и с

4. Метод сравнения. Показатели отчетного периода сравниваются с плановыми и с

Субъектами финансового анализа выступают заинтересованные в деятельности организации пользователи информации.

К

Субъектами финансового анализа выступают заинтересованные в деятельности организации пользователи информации.

К

Собственники (акционеры) анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности

Собственники (акционеры) анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности

Менеджеры лично заинтересованы в укреплении финансового состояния и позиций фирмы на

Менеджеры лично заинтересованы в укреплении финансового состояния и позиций фирмы на

Работники организации, бесспорно, заинтересованы в финансовом благополучии, жизнеспособности и прибыльности компании.

Работники организации, бесспорно, заинтересованы в финансовом благополучии, жизнеспособности и прибыльности компании.

1. сбор и подготовка исходной информации

2. аналитическая обработка (расчет показателей)

3.интерпретация результатов

1. сбор и подготовка исходной информации

2. аналитическая обработка (расчет показателей)

3.интерпретация результатов

Этап I. Предварительный анализ (экспресс-анализ) финансовой отчетности организации.

Этап II. Углубленный анализ

Этап I. Предварительный анализ (экспресс-анализ) финансовой отчетности организации.

Этап II. Углубленный анализ

Включает три взаимосвязанных блока:

1. Анализ финансовых результатов деятельности предприятия.

2.

Включает три взаимосвязанных блока:

1. Анализ финансовых результатов деятельности предприятия.

2.

Включает три взаимосвязанных блока:

1. Анализ финансовых результатов деятельности предприятия.

2.

Включает три взаимосвязанных блока:

1. Анализ финансовых результатов деятельности предприятия.

2.

· объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности

· объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности

Інвестиційний аналіз

Інвестиційний аналіз Отчет об изменениях капитала

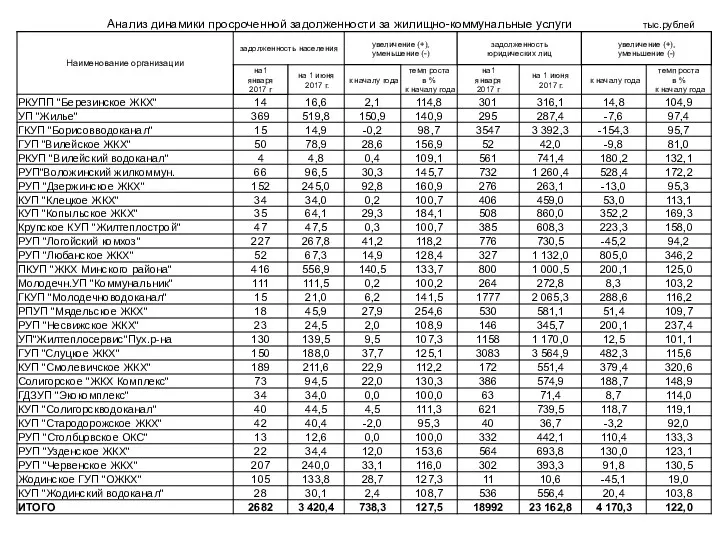

Отчет об изменениях капитала Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Единый налог с индивидуальных предпринимателей и иных физических лиц

Единый налог с индивидуальных предпринимателей и иных физических лиц Задачи по корпоративным финансам

Задачи по корпоративным финансам Світовий фінансовий ринок та його структура

Світовий фінансовий ринок та його структура Функции и законы кредита

Функции и законы кредита Акцизы: порядок исполнения обязанности налогоплательщика

Акцизы: порядок исполнения обязанности налогоплательщика Ценные бумаги

Ценные бумаги Финансы Словении

Финансы Словении Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19)

Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19) Кредитные программы для жителей села

Кредитные программы для жителей села МСФО (IFRS) 16 Аренда

МСФО (IFRS) 16 Аренда Исполнение бюджета Юрьевецкого городского поселения

Исполнение бюджета Юрьевецкого городского поселения Банковский менеджмент

Банковский менеджмент Рыночное и затратное трансфертное ценообразование

Рыночное и затратное трансфертное ценообразование Принципи професійної етики аудитора та їх реалізація

Принципи професійної етики аудитора та їх реалізація Бухгалтерский финансовый учет. Основы организации бухгалтерского финансового учета

Бухгалтерский финансовый учет. Основы организации бухгалтерского финансового учета Страховое дело

Страховое дело Управление проектными рисками и проектное финансирование

Управление проектными рисками и проектное финансирование Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Корпоративные финансы

Корпоративные финансы Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета

Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета Авто Рассрочка по карте Халва на автомобили Hyundai и Genesis

Авто Рассрочка по карте Халва на автомобили Hyundai и Genesis