Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета презентация

- Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета

Содержание

- 2. Переход на применение унифицированных форм электронных первичных учетных документов Унифицированные формы электронных документов и регистров бухгалтерского

- 3. определить дату перехода на применение электронных документов; внести изменения в учетную политику, а для централизованной бухгалтерии

- 4. обеспечить сотрудников, составляющих и подписывающих электронные документы, электронными подписями (простыми или квалифицированными в зависимости от роли

- 5. Электронные учетные документы Подписываются простой электронной подписью (ЭП) Подписываются квалифицированной электронной подписью (ЭЦП) ЭП разделы электронных

- 6. Скан-копии первичных учетных документов При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий (электронном

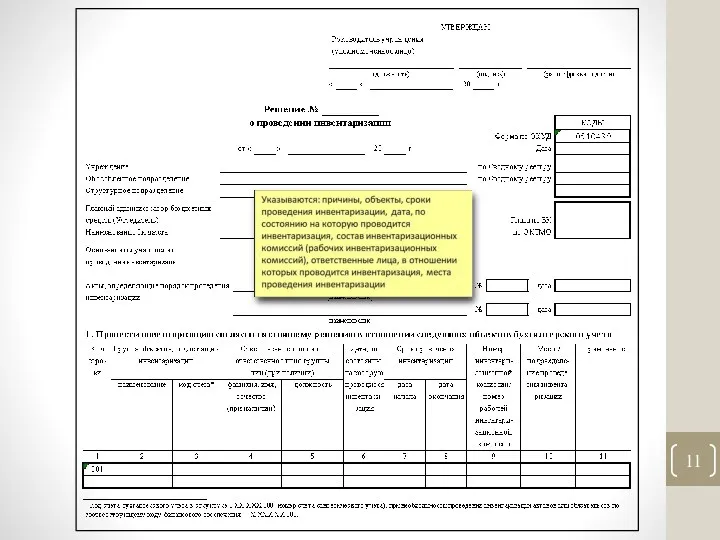

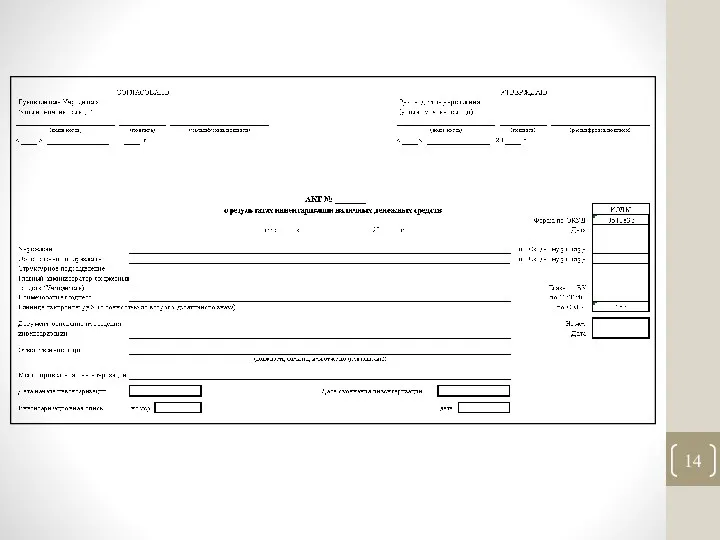

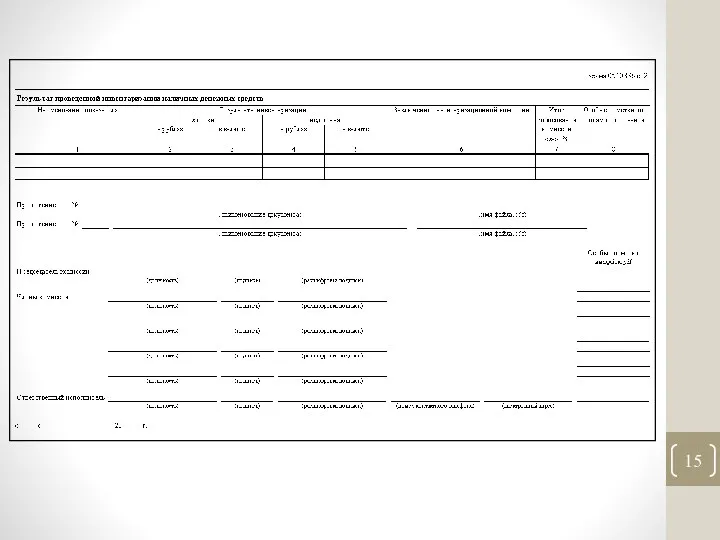

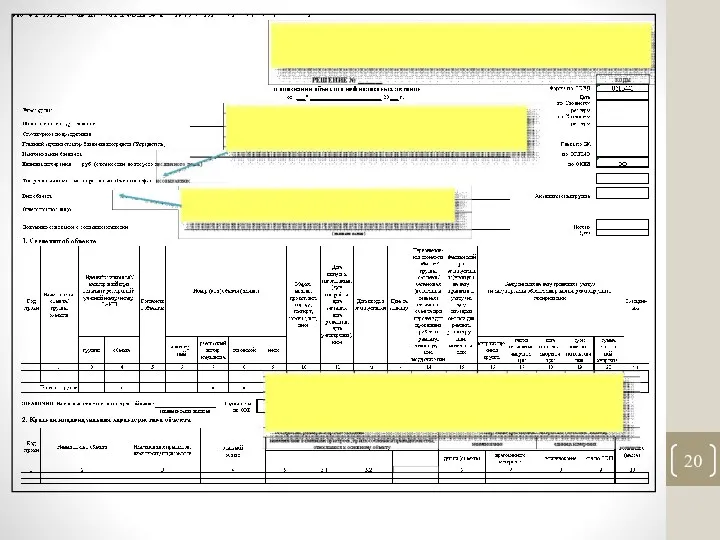

- 7. Инвентаризация Решение о проведении инвентаризации (ф. 0510439) Изменение Решения о проведении инвентаризации (ф. 0510447) Акт о

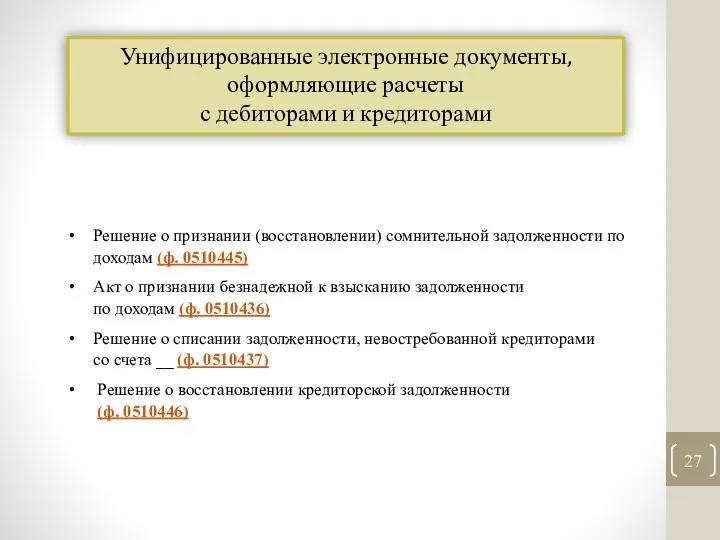

- 8. Дебиторская и кредиторская задолженность Решение о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445) Акт о

- 9. Журнал операций по забалансовому счету__ (ф. 0509213) Ведомость доходов физических лиц, облагаемых НДФЛ, страховыми взносами (ф.0509095)

- 10. Формы электронных первичных документов по инвентаризации Решение о проведении инвентаризации (ф. 0510439) Изменение Решения о проведении

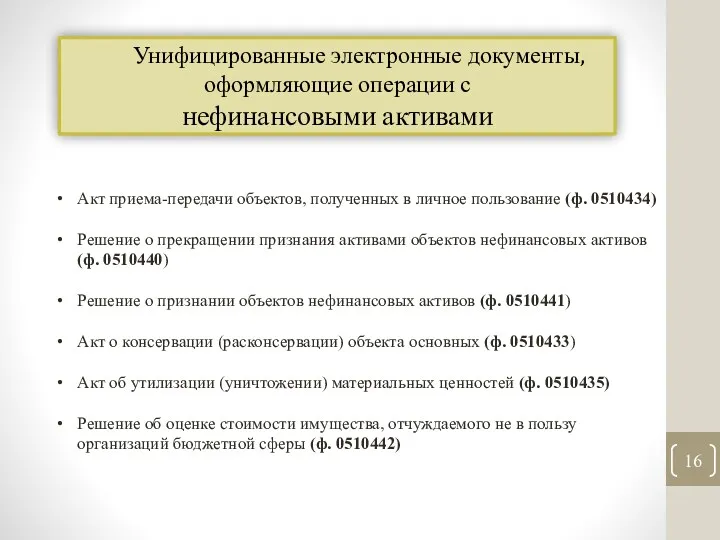

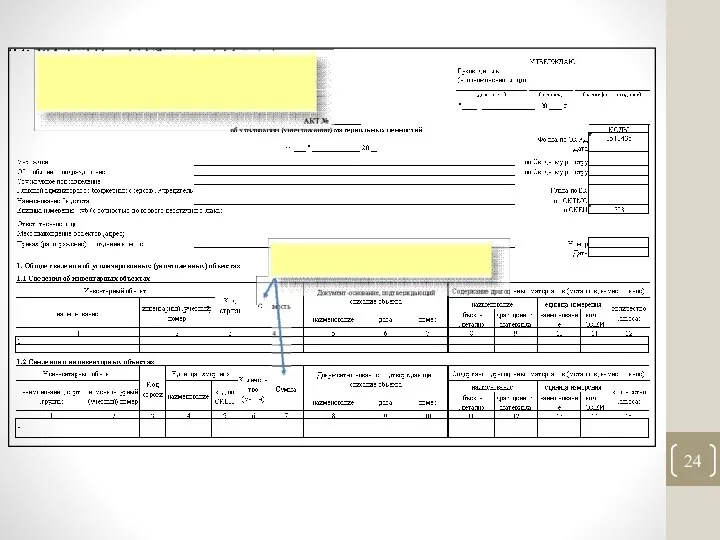

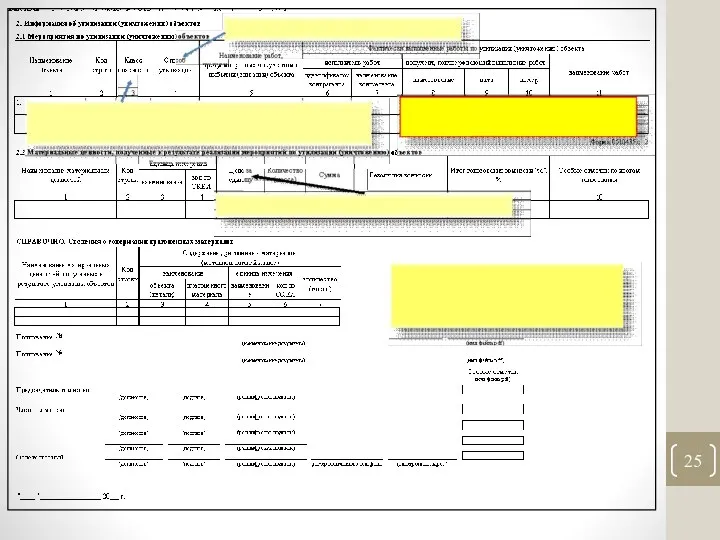

- 16. Унифицированные электронные документы, оформляющие операции с нефинансовыми активами Акт приема-передачи объектов, полученных в личное пользование (ф.

- 27. Унифицированные электронные документы, оформляющие расчеты с дебиторами и кредиторами Решение о признании (восстановлении) сомнительной задолженности по

- 28. Решение о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445) Сомнительная задолженность на забалансовом счете 04

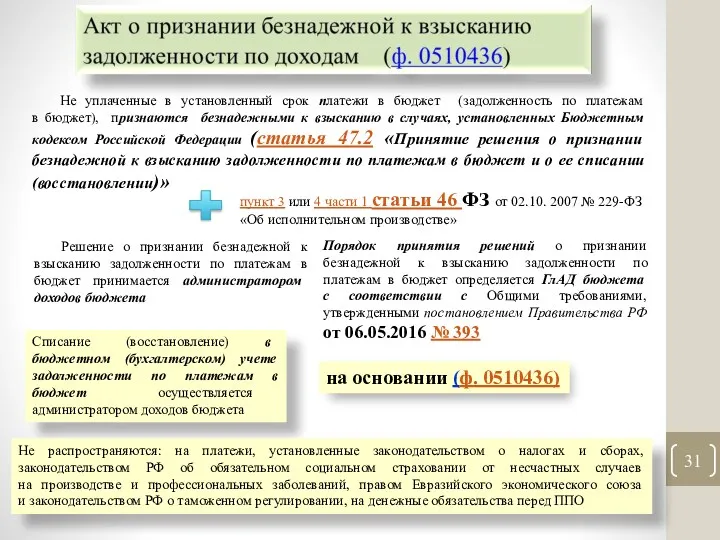

- 31. Не уплаченные в установленный срок платежи в бюджет (задолженность по платежам в бюджет), признаются безнадежными к

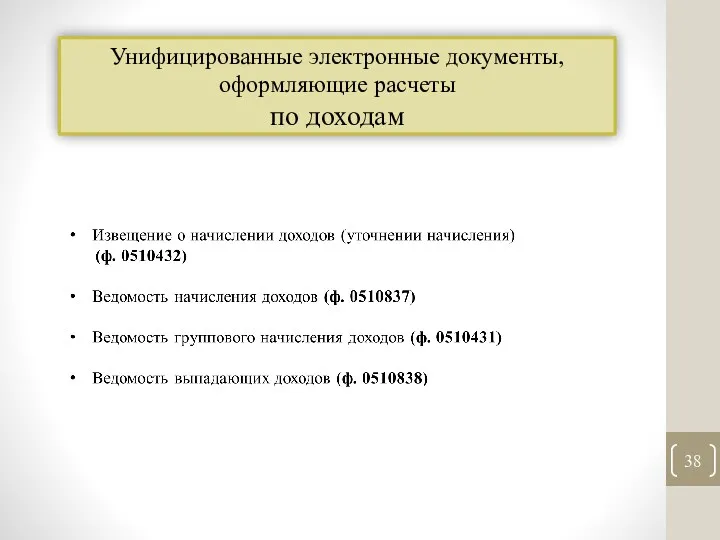

- 38. Унифицированные электронные документы, оформляющие расчеты по доходам

- 46. Скачать презентацию

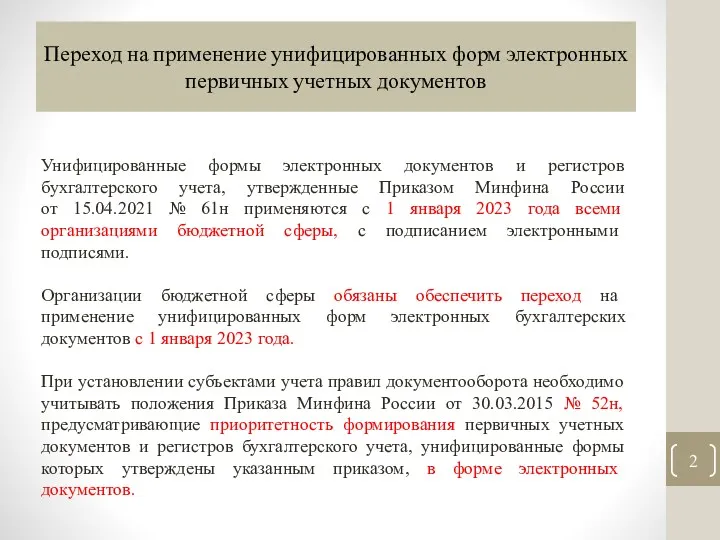

Переход на применение унифицированных форм электронных первичных учетных документов

Унифицированные формы электронных

Переход на применение унифицированных форм электронных первичных учетных документов

Унифицированные формы электронных

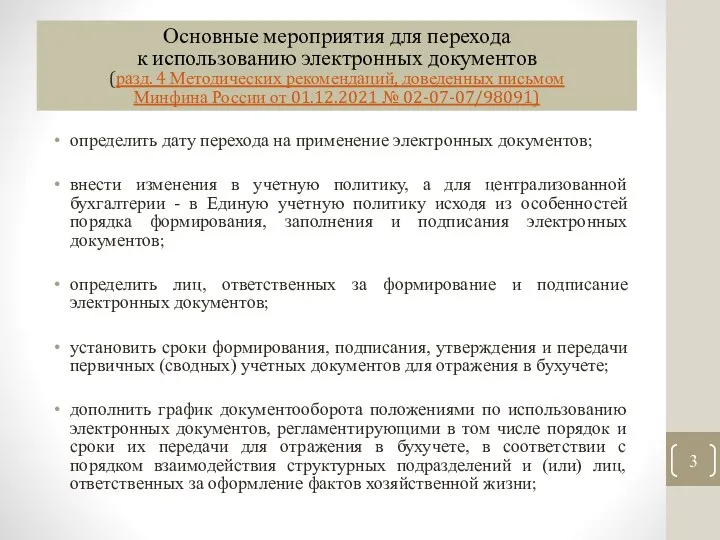

определить дату перехода на применение электронных документов;

внести изменения в учетную политику,

определить дату перехода на применение электронных документов;

внести изменения в учетную политику,

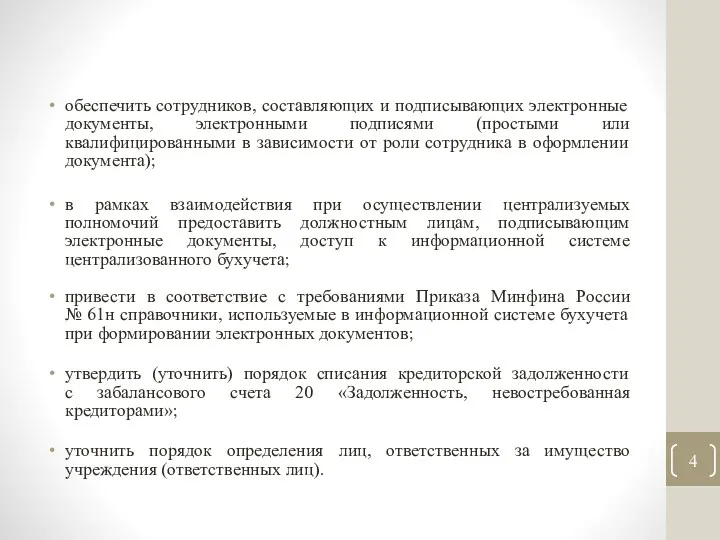

обеспечить сотрудников, составляющих и подписывающих электронные документы, электронными подписями (простыми или

обеспечить сотрудников, составляющих и подписывающих электронные документы, электронными подписями (простыми или

Электронные учетные документы

Подписываются простой электронной подписью (ЭП)

Подписываются квалифицированной электронной подписью

Электронные учетные документы

Подписываются простой электронной подписью (ЭП)

Подписываются квалифицированной электронной подписью

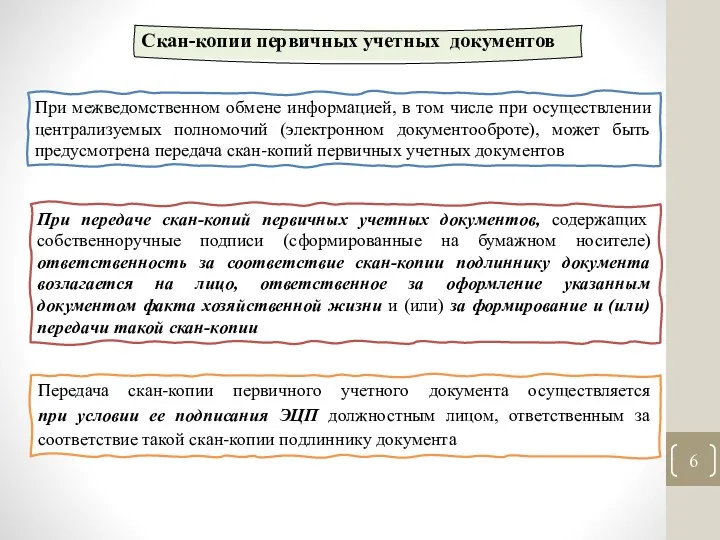

Скан-копии первичных учетных документов

При межведомственном обмене информацией, в том числе

Скан-копии первичных учетных документов

При межведомственном обмене информацией, в том числе

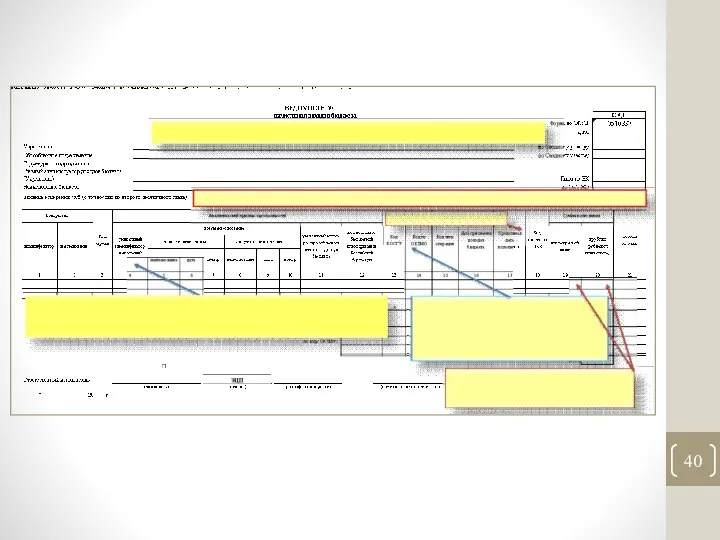

Инвентаризация

Решение о проведении инвентаризации (ф. 0510439)

Изменение Решения о проведении инвентаризации (ф.

Инвентаризация

Решение о проведении инвентаризации (ф. 0510439)

Изменение Решения о проведении инвентаризации (ф.

Дебиторская и кредиторская

задолженность

Решение о признании (восстановлении) сомнительной задолженности по доходам

Дебиторская и кредиторская

задолженность

Решение о признании (восстановлении) сомнительной задолженности по доходам

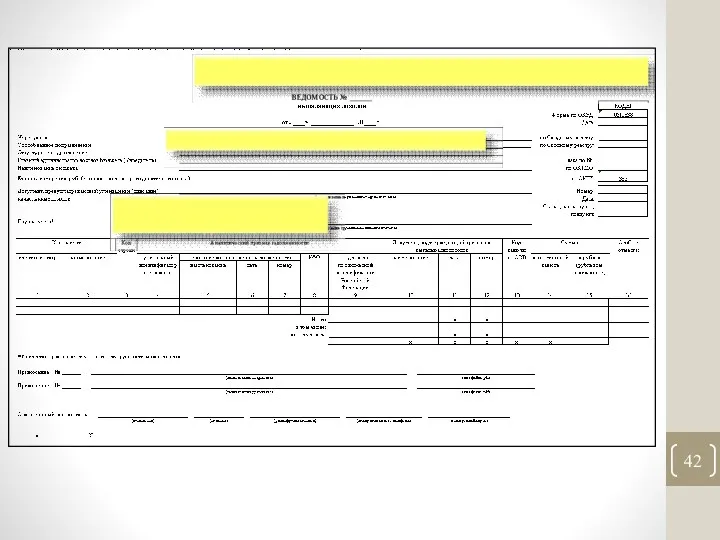

Журнал операций по забалансовому счету__ (ф. 0509213)

Ведомость доходов физических лиц, облагаемых

Журнал операций по забалансовому счету__ (ф. 0509213)

Ведомость доходов физических лиц, облагаемых

Формы электронных первичных документов

по инвентаризации

Решение о проведении инвентаризации (ф.

Формы электронных первичных документов

по инвентаризации

Решение о проведении инвентаризации (ф.

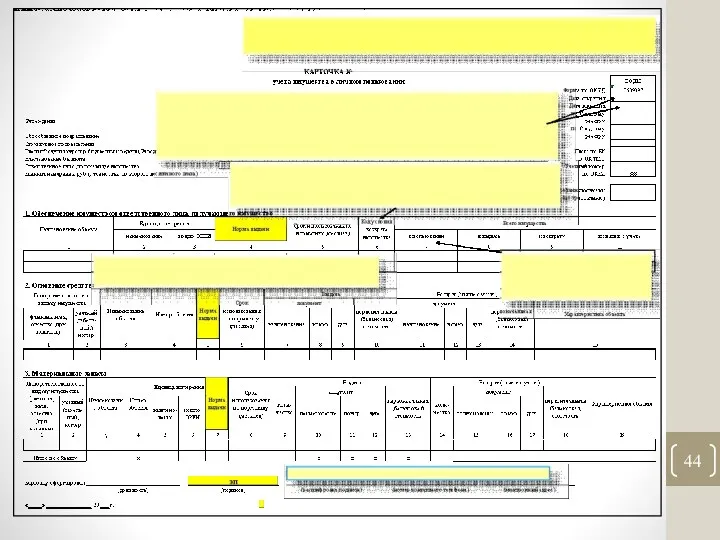

Унифицированные электронные документы, оформляющие операции с

нефинансовыми активами

Акт приема-передачи объектов,

Унифицированные электронные документы, оформляющие операции с

нефинансовыми активами

Акт приема-передачи объектов,

Унифицированные электронные документы, оформляющие расчеты

с дебиторами и кредиторами

Решение о признании

Унифицированные электронные документы, оформляющие расчеты

с дебиторами и кредиторами

Решение о признании

Решение о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445)

Сомнительная задолженность

на

Решение о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445)

Сомнительная задолженность

на

Не уплаченные в установленный срок платежи в бюджет (задолженность по платежам

Не уплаченные в установленный срок платежи в бюджет (задолженность по платежам

Унифицированные электронные документы, оформляющие расчеты

по доходам

Унифицированные электронные документы, оформляющие расчеты

по доходам

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России” Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года Объекты государственного финансового контроля

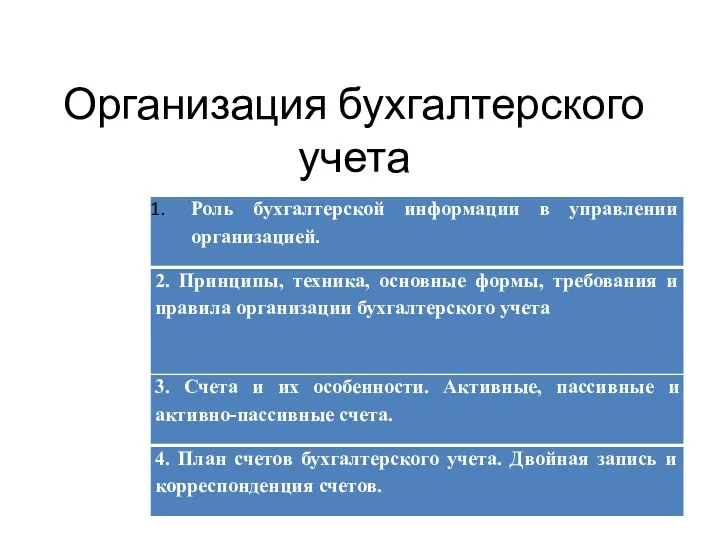

Объекты государственного финансового контроля Организация бухгалтерского учета

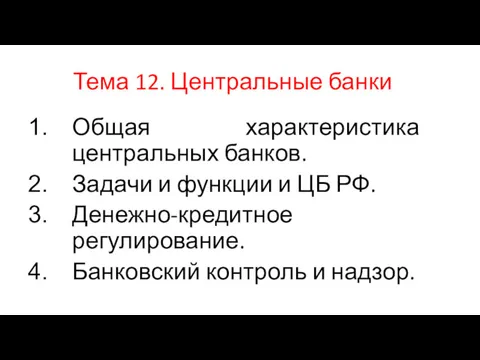

Организация бухгалтерского учета Центральные банки

Центральные банки Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Виды прибыли

Виды прибыли Материальная помощь и стипендии, про которые никто не слышал

Материальная помощь и стипендии, про которые никто не слышал Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Финансовая система

Финансовая система Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Учет и отчетность по центрам ответственности. (Тема 7)

Учет и отчетность по центрам ответственности. (Тема 7) Трансформація підприємств у процесі розвитку. (Тема 15)

Трансформація підприємств у процесі розвитку. (Тема 15) Кредиты и резервы

Кредиты и резервы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Основи організації фінансів підприємств

Основи організації фінансів підприємств Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ Сервисы

Сервисы Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Программы страхования транспортных средств для партнеров компании

Программы страхования транспортных средств для партнеров компании Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk) Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Моніторинг прозорості та доброчесності проведення ремонтів доріг України

Моніторинг прозорості та доброчесності проведення ремонтів доріг України Фінансова система Франції

Фінансова система Франції