- Трансформація підприємств у процесі розвитку. (Тема 15)

Содержание

- 2. 1.Сучасні тенденції розвитку підприємств Розвиток підприємства означає якісні зміни та оновлення його господарської системи та організаційної

- 3. Під зростанням підприємства часто розуміють збільшення його розмірів та обсягів виробництва. Горизонтальне Вертикальне Диверсифіковане

- 4. Моделі розвитку: Революційна (концепція реінжинірингу бізнесу) - принципове переосмислення та радикальне перепроектування підприємства і його найважливіших

- 6. основними варіантами розвитку підприємства є: внутрішнє зростання за рахунок використання власних ресурсів; злиття, поглинання інших господарюючих

- 7. 2.Типові моделі організаційного розвитку підприємств

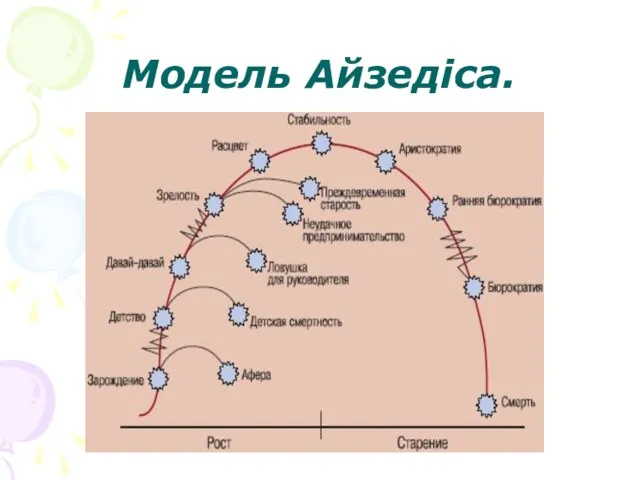

- 8. Модель Айзедіса.

- 9. Модель Грейнера.

- 10. 3. РЕСТРУКТУРИЗАЦІЯ ПІДПРИЄМСТВА. реструктуризація - це перебудова підприємства, яка націлена на підвищення його конкурентоспроможності і здійснюється

- 11. особливості реструктуризації забезпечує виживання підприємству, виступає як їх захисна реакція; націлена ще й на досягнення фінансово-економічних

- 12. Закон України "Про відновлення платоспроможності боржника або визнання його банкрутом“: РЕСТРУКТУРИЗАЦІЯ ПІДПРИЄМСТВА - це здійснення організаційно-господарських,

- 13. форми реструктуризації : 1. РЕСТРУКТУРИЗАЦІЯ ВИРОБНИЦТВА. зміна керівництва підприємства; упровадження прогресивних форм і методів управління; диверсифікація

- 14. 2. РЕСТРУКТУРИЗАЦІЯ АКТИВІВ. продаж частини основних фондів; продаж зайвого обладнання, запасів; продаж окремих підрозділів підприємства; зворотний

- 15. 3. ФІНАНСОВА РЕСТРУКТУРИЗАЦІЯ. реструктуризація заборгованості перед кредиторами; отримання додаткових кредитів; збільшення статутного фонду; заморожування інвестиційних вкладень.

- 16. 4. КОРПОРАТИВНА РЕСТРУКТУРИЗАЦІЯ (РЕОРГАНІЗАЦІЯ). часткова або повна приватизація; поділ великих підприємств на частини; виокремлення з великих

- 17. план реорганізаційних заходів має містити: економічне обґрунтування необхідності проведення реструктуризації; пропозиції щодо форм і методів реорганізації;

- 18. 4. МЕХАНІЗМ РЕОРГАНІЗАЦІЇ ПІДПРИЄМСТВА. У результаті корпоративної реструктуризації (реорганізації) змінюється правовий статус юридичної особи. За формальними

- 19. 1. СПРЯМОВАНУ НА УКРУПНЕННЯ ПІДПРИЄМСТВА 1.1. ЗЛИТТЯ. - об'єднання підприємства, яке перебуває у фінансовій кризі, з

- 20. Злиття буває: Горизонтальне Вертикальне Злиття кількох підприємств в одне

- 21. 1.2. ПРИЄДНАННЯ - це спосіб корпоративної реструктуризації, який передбачає приєднання всіх прав та обов'язків однієї або

- 22. 1.3. ПОГЛИНАННЯ - санатор переймає на себе, як правило, не лише зобов'язання зі сплати заборгованості, а

- 23. Мотиви поглинання: Ефект синергізму Прагнення заволодіти ліцензіями, патентами, ноу-хау Отримання надійного постачальника Податкові переваги Придбання активів

- 24. 2. СПРЯМОВАНА НА ПОДРІБНЕННЯ ПІДПРИЄМСТВА 2.1. ПОДІЛ - це спосіб реорганізації, який полягає в тому, що

- 25. 2.2. ВИДІЛЕННЯ - частина активів і пасивів підприємства, яке реорганізується, передається правонаступнику або кільком правонаступникам, утворюваним

- 26. 3. БЕЗ ЗМІН РОЗМІРІВ ПІДПРИЄМСТВА 3.1. ПЕРЕТВОРЕННЯ. Перетворення - це спосіб реорганізації, що передбачає зміну форми

- 27. 5. ОСОБЛИВОСТІ РЕОРГАНІЗАЦІЇ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ. ПЕРЕДАВАЛЬНИЙ ТА РОЗПОДІЛЬНИЙ БАЛАНСИ. Перереєстровувати підприємство потрібно в тому разі, якщо

- 28. Антимонопольним законодавством України передбачено, що в окремих випадках, аби запобігти монополізації ринків, злиття, поглинання або приєднання

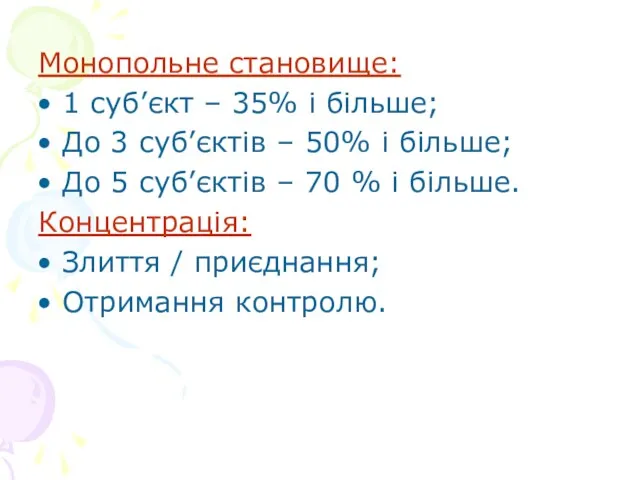

- 29. Монопольне становище: 1 суб’єкт – 35% і більше; До 3 суб’єктів – 50% і більше; До

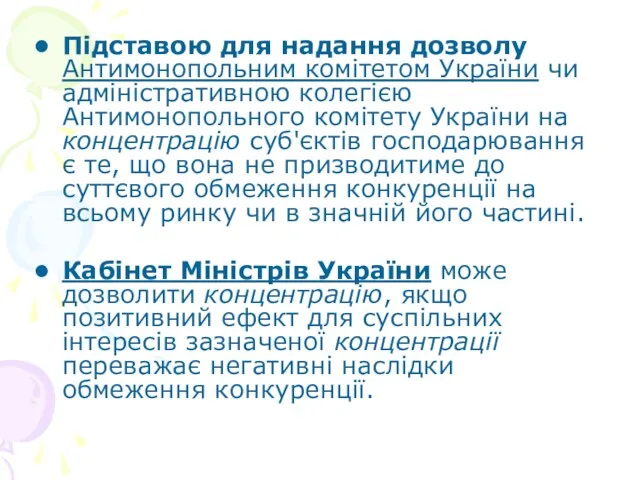

- 30. Підставою для надання дозволу Антимонопольним комітетом України чи адміністративною колегією Антимонопольного комітету України на концентрацію суб'єктів

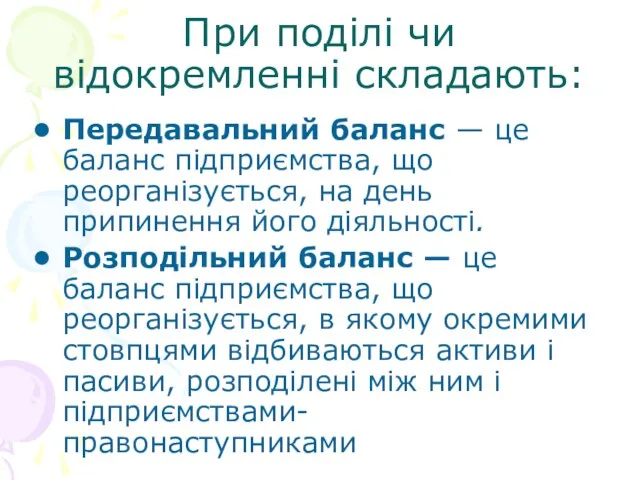

- 31. При поділі чи відокремленні складають: Передавальний баланс — це баланс підприємства, що реорганізується, на день припинення

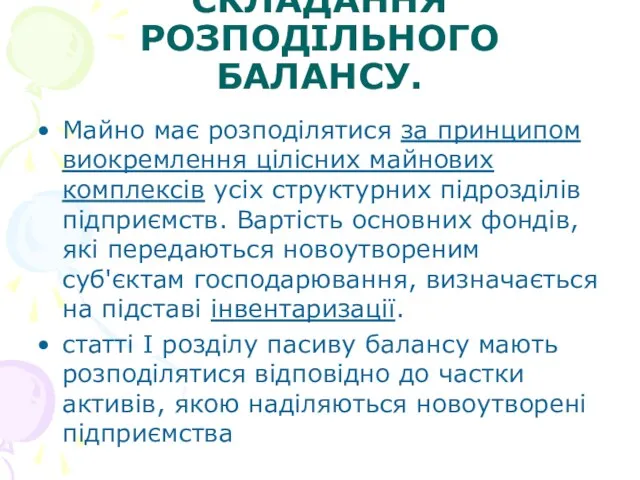

- 32. ОСОБЛИВОСТІ СКЛАДАННЯ РОЗПОДІЛЬНОГО БАЛАНСУ. Майно має розподілятися за принципом виокремлення цілісних майнових комплексів усіх структурних підрозділів

- 34. Скачать презентацию

1.Сучасні тенденції розвитку підприємств

Розвиток підприємства означає якісні зміни та оновлення його господарської

1.Сучасні тенденції розвитку підприємств

Розвиток підприємства означає якісні зміни та оновлення його господарської

Під зростанням підприємства часто розуміють збільшення його розмірів та обсягів виробництва.

Горизонтальне

Вертикальне

Диверсифіковане

Під зростанням підприємства часто розуміють збільшення його розмірів та обсягів виробництва.

Горизонтальне

Вертикальне

Диверсифіковане

Моделі розвитку:

Революційна (концепція реінжинірингу бізнесу) - принципове переосмислення та радикальне перепроектування

Моделі розвитку:

Революційна (концепція реінжинірингу бізнесу) - принципове переосмислення та радикальне перепроектування

основними варіантами розвитку підприємства є:

внутрішнє зростання за рахунок використання власних ресурсів;

злиття,

основними варіантами розвитку підприємства є:

внутрішнє зростання за рахунок використання власних ресурсів;

злиття,

2.Типові моделі організаційного розвитку підприємств

2.Типові моделі організаційного розвитку підприємств

Модель Айзедіса.

Модель Айзедіса.

Модель Грейнера.

Модель Грейнера.

3. РЕСТРУКТУРИЗАЦІЯ ПІДПРИЄМСТВА.

реструктуризація - це перебудова підприємства, яка націлена на підвищення

3. РЕСТРУКТУРИЗАЦІЯ ПІДПРИЄМСТВА.

реструктуризація - це перебудова підприємства, яка націлена на підвищення

особливості реструктуризації

забезпечує виживання підприємству, виступає як їх захисна реакція;

націлена ще

особливості реструктуризації

забезпечує виживання підприємству, виступає як їх захисна реакція;

націлена ще

Закон України "Про відновлення платоспроможності боржника або визнання його банкрутом“:

РЕСТРУКТУРИЗАЦІЯ ПІДПРИЄМСТВА

Закон України "Про відновлення платоспроможності боржника або визнання його банкрутом“:

РЕСТРУКТУРИЗАЦІЯ ПІДПРИЄМСТВА

форми реструктуризації :

1. РЕСТРУКТУРИЗАЦІЯ ВИРОБНИЦТВА.

зміна керівництва підприємства;

упровадження прогресивних форм

форми реструктуризації :

1. РЕСТРУКТУРИЗАЦІЯ ВИРОБНИЦТВА.

зміна керівництва підприємства;

упровадження прогресивних форм

2. РЕСТРУКТУРИЗАЦІЯ АКТИВІВ.

продаж частини основних фондів;

продаж зайвого обладнання, запасів;

продаж окремих підрозділів

2. РЕСТРУКТУРИЗАЦІЯ АКТИВІВ.

продаж частини основних фондів;

продаж зайвого обладнання, запасів;

продаж окремих підрозділів

3. ФІНАНСОВА РЕСТРУКТУРИЗАЦІЯ.

реструктуризація заборгованості перед кредиторами;

отримання додаткових кредитів;

збільшення статутного фонду;

заморожування інвестиційних

3. ФІНАНСОВА РЕСТРУКТУРИЗАЦІЯ.

реструктуризація заборгованості перед кредиторами;

отримання додаткових кредитів;

збільшення статутного фонду;

заморожування інвестиційних

4. КОРПОРАТИВНА РЕСТРУКТУРИЗАЦІЯ (РЕОРГАНІЗАЦІЯ).

часткова або повна приватизація;

поділ великих підприємств на частини;

виокремлення

4. КОРПОРАТИВНА РЕСТРУКТУРИЗАЦІЯ (РЕОРГАНІЗАЦІЯ).

часткова або повна приватизація;

поділ великих підприємств на частини;

виокремлення

план реорганізаційних заходів має містити:

економічне обґрунтування необхідності проведення реструктуризації;

пропозиції щодо

план реорганізаційних заходів має містити:

економічне обґрунтування необхідності проведення реструктуризації;

пропозиції щодо

4. МЕХАНІЗМ РЕОРГАНІЗАЦІЇ ПІДПРИЄМСТВА.

У результаті корпоративної реструктуризації (реорганізації) змінюється правовий статус

4. МЕХАНІЗМ РЕОРГАНІЗАЦІЇ ПІДПРИЄМСТВА.

У результаті корпоративної реструктуризації (реорганізації) змінюється правовий статус

1. СПРЯМОВАНУ НА УКРУПНЕННЯ ПІДПРИЄМСТВА

1.1. ЗЛИТТЯ. - об'єднання підприємства, яке

1. СПРЯМОВАНУ НА УКРУПНЕННЯ ПІДПРИЄМСТВА

1.1. ЗЛИТТЯ. - об'єднання підприємства, яке

Злиття буває:

Горизонтальне

Вертикальне

Злиття кількох підприємств в одне

Злиття буває:

Горизонтальне

Вертикальне

Злиття кількох підприємств в одне

1.2. ПРИЄДНАННЯ - це спосіб корпоративної реструктуризації, який передбачає приєднання всіх

1.2. ПРИЄДНАННЯ - це спосіб корпоративної реструктуризації, який передбачає приєднання всіх

1.3. ПОГЛИНАННЯ - санатор переймає на себе, як правило, не лише

1.3. ПОГЛИНАННЯ - санатор переймає на себе, як правило, не лише

Мотиви поглинання:

Ефект синергізму

Прагнення заволодіти ліцензіями, патентами, ноу-хау

Отримання надійного постачальника

Мотиви поглинання:

Ефект синергізму

Прагнення заволодіти ліцензіями, патентами, ноу-хау

Отримання надійного постачальника

2. СПРЯМОВАНА НА ПОДРІБНЕННЯ ПІДПРИЄМСТВА

2.1. ПОДІЛ - це спосіб реорганізації, який

2. СПРЯМОВАНА НА ПОДРІБНЕННЯ ПІДПРИЄМСТВА

2.1. ПОДІЛ - це спосіб реорганізації, який

2.2. ВИДІЛЕННЯ - частина активів і пасивів підприємства, яке реорганізується, передається

2.2. ВИДІЛЕННЯ - частина активів і пасивів підприємства, яке реорганізується, передається

3. БЕЗ ЗМІН РОЗМІРІВ ПІДПРИЄМСТВА

3.1. ПЕРЕТВОРЕННЯ.

Перетворення - це спосіб реорганізації,

3. БЕЗ ЗМІН РОЗМІРІВ ПІДПРИЄМСТВА

3.1. ПЕРЕТВОРЕННЯ.

Перетворення - це спосіб реорганізації,

5. ОСОБЛИВОСТІ РЕОРГАНІЗАЦІЇ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ. ПЕРЕДАВАЛЬНИЙ ТА РОЗПОДІЛЬНИЙ БАЛАНСИ.

Перереєстровувати підприємство потрібно

5. ОСОБЛИВОСТІ РЕОРГАНІЗАЦІЇ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ. ПЕРЕДАВАЛЬНИЙ ТА РОЗПОДІЛЬНИЙ БАЛАНСИ.

Перереєстровувати підприємство потрібно

Антимонопольним законодавством України передбачено, що в окремих випадках, аби запобігти монополізації

Антимонопольним законодавством України передбачено, що в окремих випадках, аби запобігти монополізації

Монопольне становище:

1 суб’єкт – 35% і більше;

До 3 суб’єктів – 50%

Монопольне становище:

1 суб’єкт – 35% і більше;

До 3 суб’єктів – 50%

Підставою для надання дозволу Антимонопольним комітетом України чи адміністративною колегією Антимонопольного

Підставою для надання дозволу Антимонопольним комітетом України чи адміністративною колегією Антимонопольного

При поділі чи відокремленні складають:

Передавальний баланс — це баланс підприємства, що

При поділі чи відокремленні складають:

Передавальний баланс — це баланс підприємства, що

ОСОБЛИВОСТІ СКЛАДАННЯ РОЗПОДІЛЬНОГО БАЛАНСУ.

Майно має розподілятися за принципом виокремлення цілісних майнових

ОСОБЛИВОСТІ СКЛАДАННЯ РОЗПОДІЛЬНОГО БАЛАНСУ.

Майно має розподілятися за принципом виокремлення цілісних майнових

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Учет расчетов с кредиторами по долговым обязательствам. Тема 7

Учет расчетов с кредиторами по долговым обязательствам. Тема 7 Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Источники финансирования инвестиций корпораций

Источники финансирования инвестиций корпораций Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Налоги. Обязательные платежи в государственную казну

Налоги. Обязательные платежи в государственную казну Податкова система

Податкова система Рішення фінансових задач

Рішення фінансових задач Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Инвестиции PRO. Акции

Инвестиции PRO. Акции Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Основы бюджетирования

Основы бюджетирования Налогообложение юридических и физических лиц

Налогообложение юридических и физических лиц Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест Оценка машин и оборудования

Оценка машин и оборудования