- Оценка экономической эффективности инвестиций

Содержание

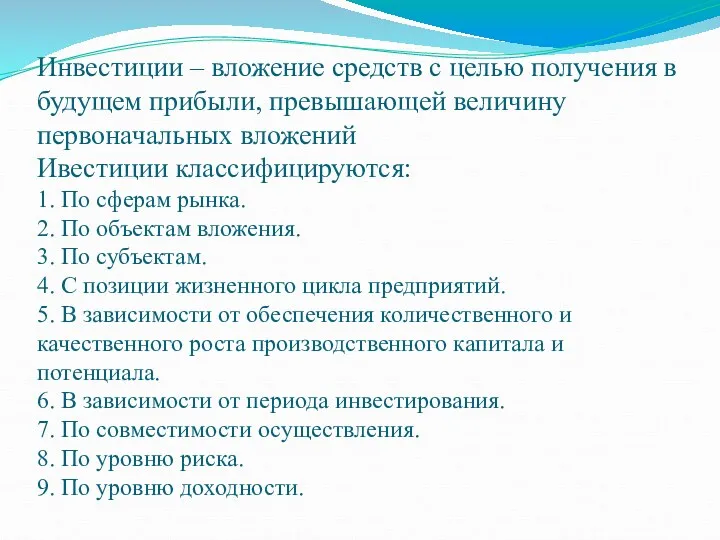

- 2. Инвестиции – вложение средств с целью получения в будущем прибыли, превышающей величину первоначальных вложений Ивестиции классифицируются:

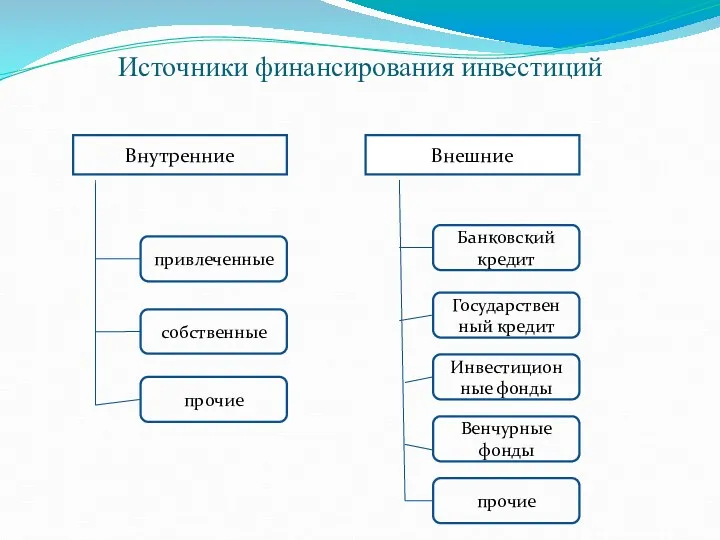

- 3. Внутренние Источники финансирования инвестиций Внешние привлеченные собственные Государствен ный кредит Банковский кредит Венчурные фонды Инвестицион ные

- 4. Этапы разработки инвестиционного проекта Прединвестиционный этап Инвестиционный этап Эксплуатационный этап Поиск инвестиционных концепций Предварительная подготовка проекта

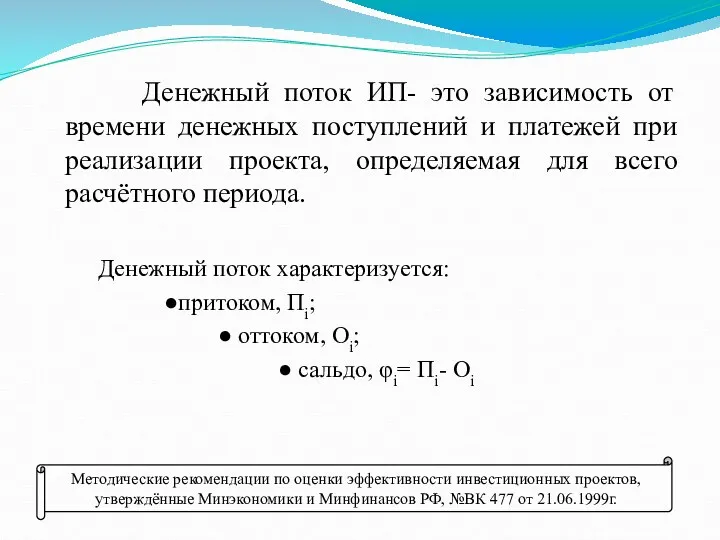

- 5. Денежный поток ИП- это зависимость от времени денежных поступлений и платежей при реализации проекта, определяемая для

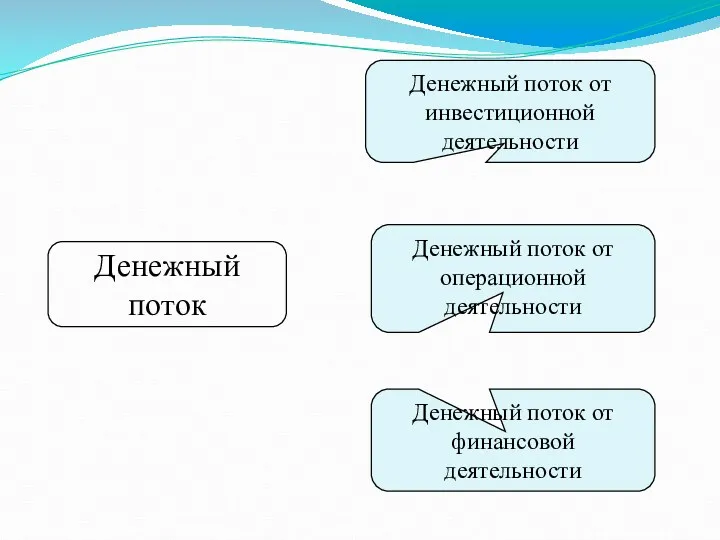

- 6. Денежный поток Денежный поток от инвестиционной деятельности Денежный поток от финансовой деятельности Денежный поток от операционной

- 7. Показатели эффективности инвестиционных проектов классифицируются по следующим признакам: по виду экономических субъектов; по форме выражения: -

- 8. Статические показатели Суммарная прибыль Среднегодовая прибыль Рентабельность инвестиций период окупаемости инвестиций

- 9. Дисконтирование - приведение разновременных показателей к ценности в начальном периоде. где t – шаг расчёта, Е

- 10. Динамические показатели Чистый дисконтированный доход Индекс доходности Внутренняя норма доходности Срок окупаемости

- 11. Критерии оценки эффективности инвестиционного проекта Чистый дисконтированный доход положителен, т.е. ЧДД>0 Индекс доходности больше единицы, ИД>1

- 12. Классификация инвестиционных проектов по улучшению условий и охраны труда (по функциональному признаку) Мероприятия Прочие мероприятия по

- 13. Мероприятия по предотвращению несчастных случаев: По предупреждению наездов поездов По предупреждению электротравматизма Другие случаи производственного травматизма

- 14. Мероприятия по улучшению условий труда и предупреждению заболеваний на производстве По снижению воздействия вредных химических факторов

- 15. Учёт риска при оценки эффективности ИП Первый подход – корректировка денежного потока и последующий расчёт чистого

- 16. Риск– это опасность потенциально возможной потери ресурсов, недополучении доходов по сравнению с вариантом, рассчитанным на оптимальное

- 17. Инвестиционные риски подразделяются: 1. По причинам возникновения: - диверсифицируемые; - недиверсифицируемые. 2. По сферам возникновения в

- 18. Управление инвестиционными рисками 1. Планирование работы по анализу рисков. 2. Определение уровня и источников опасностей. 3.

- 19. Пример расчёта экономической эффективности проекта по снижению негативного воздействия шума на машиниста тепловоза Внедрение шумоизоляции в

- 20. Ступени действия шума на человека в зависимости от уровня звукового давления Уровень звукового давления ниже порога

- 21. Нормы предельно-допустимого шума

- 22. Мероприятия по доведению уровня шума до установленных нормативов

- 23. Исходные данные для оценки экономической эффективности работ, позволяющих снизить шум за счёт разработки приспособлений для шумоизоляции

- 24. Этап 1. Определение полных ежегодных трудовых потерь, возникающих через t лет равных сумме фактических потерь и

- 25. Этап 2. Расчёт величины снижения потерь за счёт шумоизоляции кабины машиниста тепловоза, тыс. руб.: где Zi

- 26. Этап 3.1. Расчёт чистого дисконтированного дохода (без учёта риска) Экономический эффект определяется как величина снижения потерь

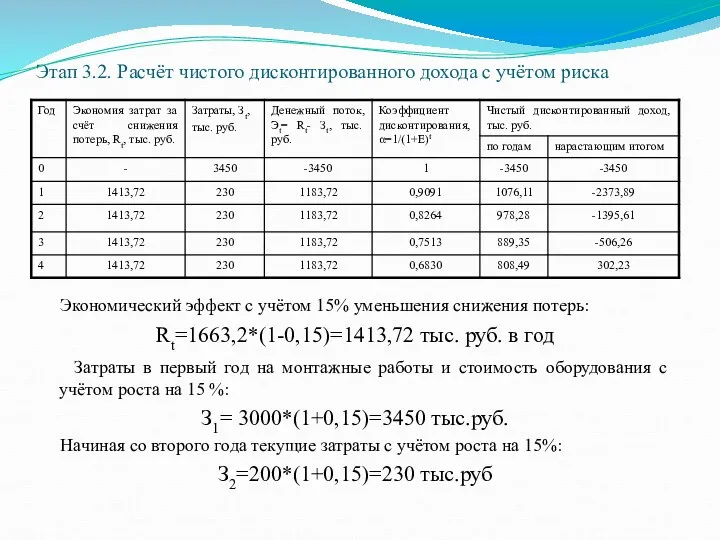

- 27. Этап 3.2. Расчёт чистого дисконтированного дохода с учётом риска Экономический эффект с учётом 15% уменьшения снижения

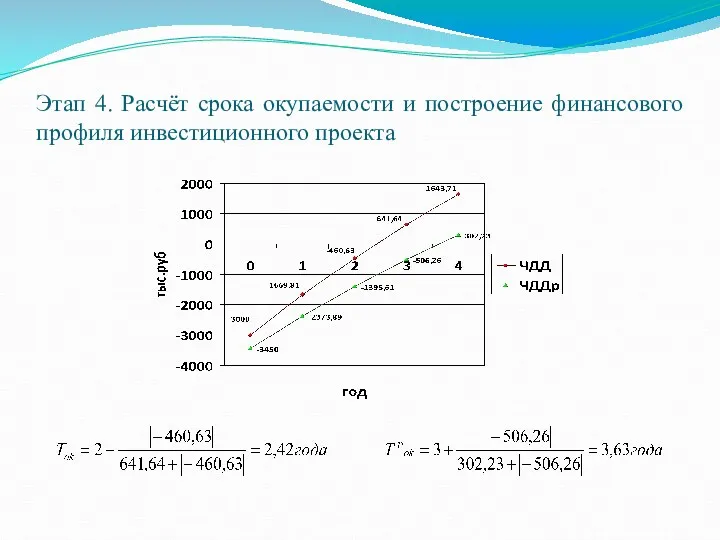

- 28. Этап 4. Расчёт срока окупаемости и построение финансового профиля инвестиционного проекта

- 29. Показатели сравнительной экономической эффективности Сравнительный интегральный эффект Приведённые строительно-эксплуатационные затраты Срок окупаемости дополнительных инвестиций Коэффициент сравнительной

- 31. Скачать презентацию

Инвестиции – вложение средств с целью получения в будущем прибыли, превышающей

Инвестиции – вложение средств с целью получения в будущем прибыли, превышающей

Внутренние

Источники финансирования инвестиций

Внешние

привлеченные

собственные

Государствен

ный кредит

Банковский кредит

Венчурные фонды

Инвестицион

ные фонды

прочие

прочие

Внутренние

Источники финансирования инвестиций

Внешние

привлеченные

собственные

Государствен

ный кредит

Банковский кредит

Венчурные фонды

Инвестицион

ные фонды

прочие

прочие

Этапы разработки инвестиционного проекта

Прединвестиционный этап

Инвестиционный этап

Эксплуатационный этап

Поиск инвестиционных концепций

Предварительная подготовка проекта

Оценка

Этапы разработки инвестиционного проекта

Прединвестиционный этап

Инвестиционный этап

Эксплуатационный этап

Поиск инвестиционных концепций

Предварительная подготовка проекта

Оценка

Денежный поток ИП- это зависимость от времени денежных поступлений и

Денежный поток ИП- это зависимость от времени денежных поступлений и

Денежный

поток

Денежный поток от

инвестиционной деятельности

Денежный поток от

финансовой

Денежный

поток

Денежный поток от

инвестиционной деятельности

Денежный поток от

финансовой

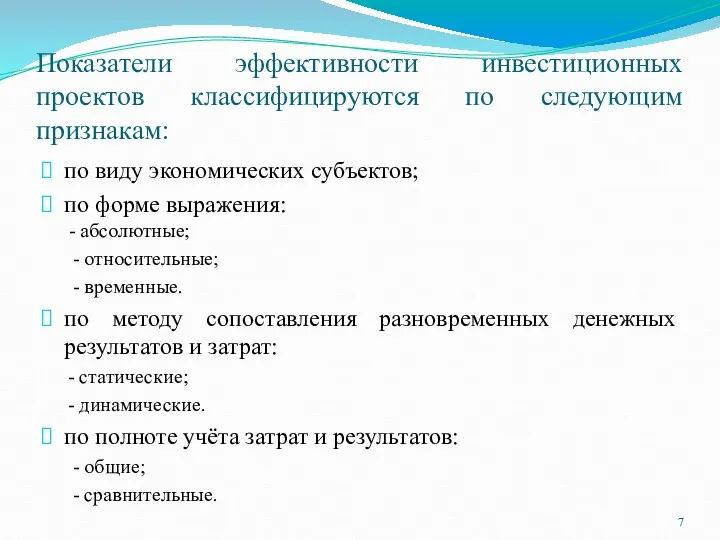

Показатели эффективности инвестиционных проектов классифицируются по следующим признакам:

по виду экономических субъектов;

по

Показатели эффективности инвестиционных проектов классифицируются по следующим признакам:

по виду экономических субъектов;

по

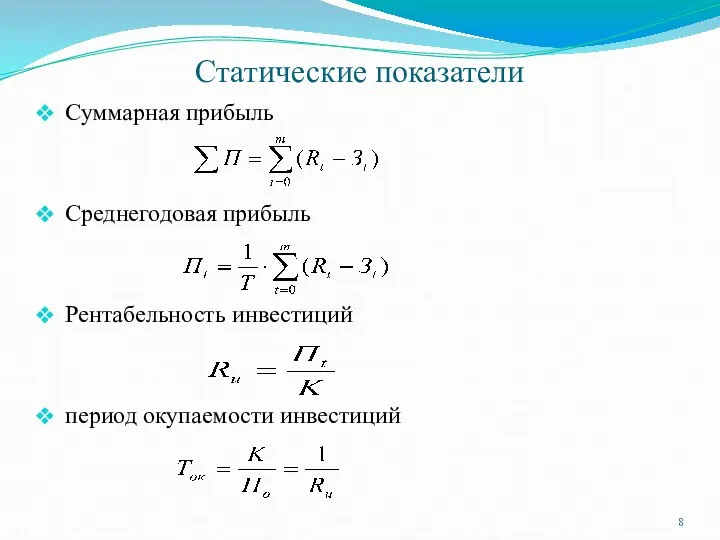

Статические показатели

Суммарная прибыль

Среднегодовая прибыль

Рентабельность инвестиций

период окупаемости инвестиций

Статические показатели

Суммарная прибыль

Среднегодовая прибыль

Рентабельность инвестиций

период окупаемости инвестиций

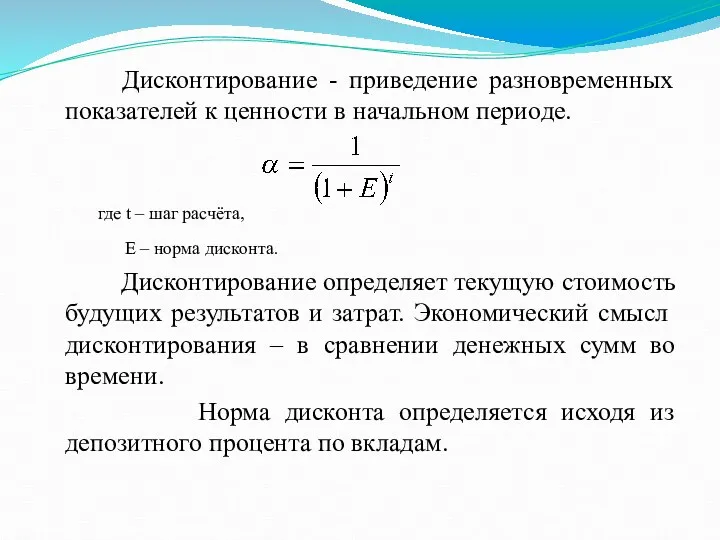

Дисконтирование - приведение разновременных показателей к ценности в начальном периоде.

где

Дисконтирование - приведение разновременных показателей к ценности в начальном периоде.

где

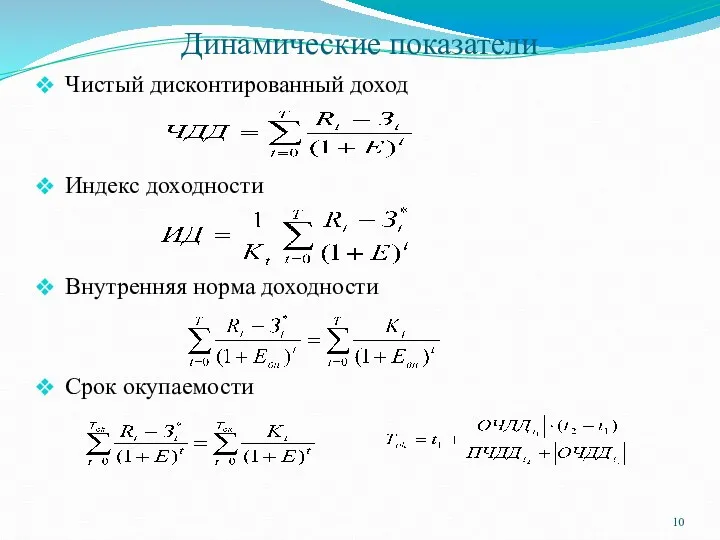

Динамические показатели

Чистый дисконтированный доход

Индекс доходности

Внутренняя норма доходности

Срок окупаемости

Динамические показатели

Чистый дисконтированный доход

Индекс доходности

Внутренняя норма доходности

Срок окупаемости

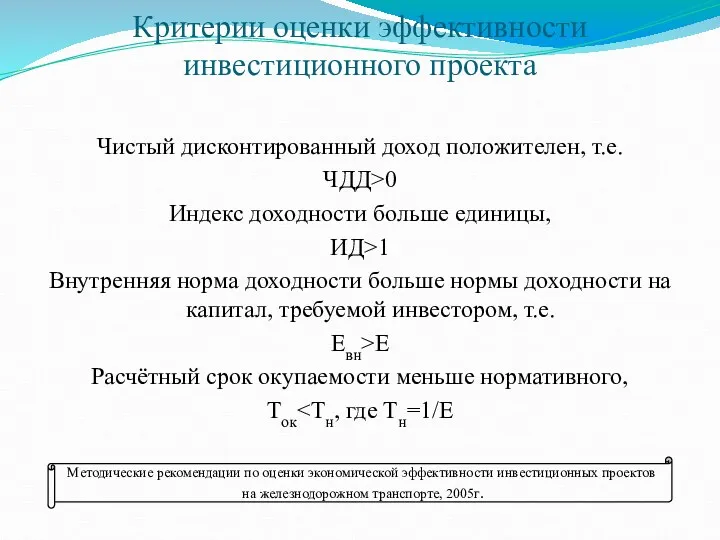

Критерии оценки эффективности инвестиционного проекта

Чистый дисконтированный доход положителен, т.е.

ЧДД>0

Индекс доходности

Критерии оценки эффективности инвестиционного проекта

Чистый дисконтированный доход положителен, т.е.

ЧДД>0

Индекс доходности

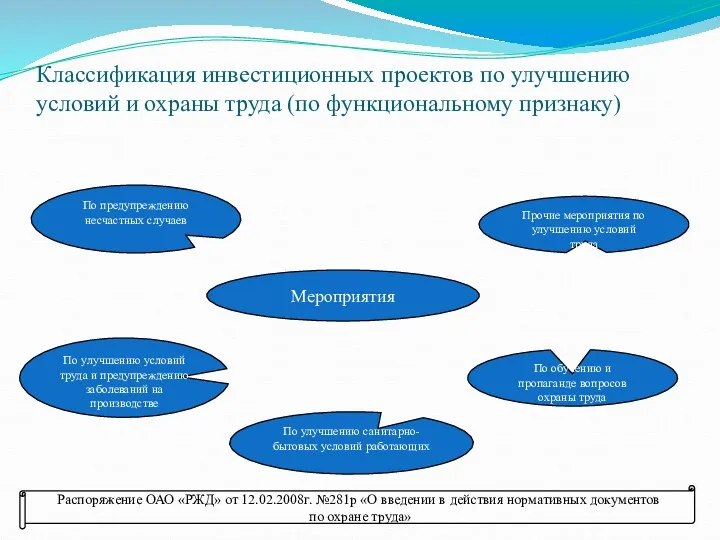

Классификация инвестиционных проектов по улучшению условий и охраны труда (по функциональному

Классификация инвестиционных проектов по улучшению условий и охраны труда (по функциональному

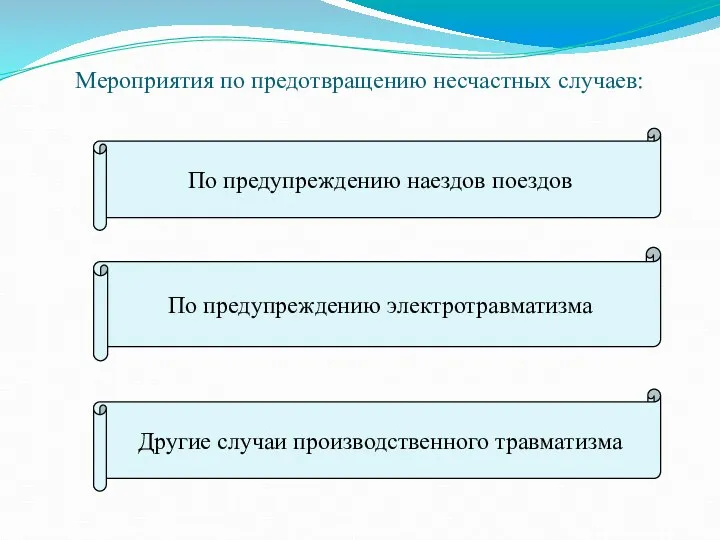

Мероприятия по предотвращению несчастных случаев:

По предупреждению наездов поездов

По предупреждению электротравматизма

Другие случаи

Мероприятия по предотвращению несчастных случаев:

По предупреждению наездов поездов

По предупреждению электротравматизма

Другие случаи

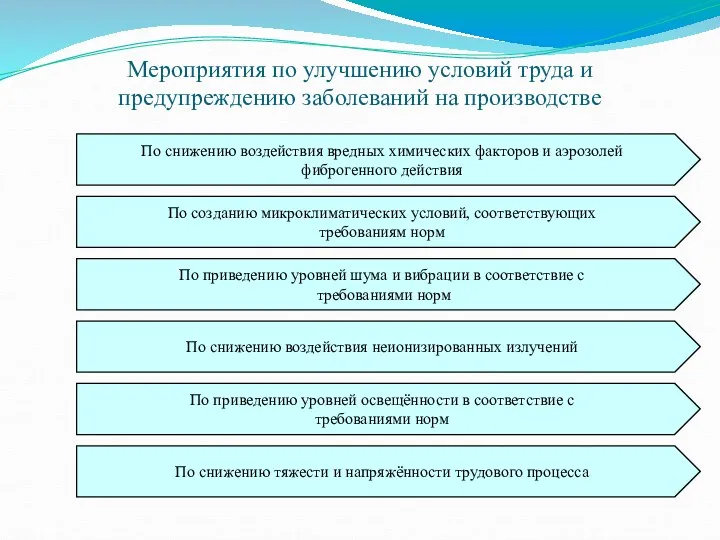

Мероприятия по улучшению условий труда и предупреждению заболеваний на производстве

По снижению

Мероприятия по улучшению условий труда и предупреждению заболеваний на производстве

По снижению

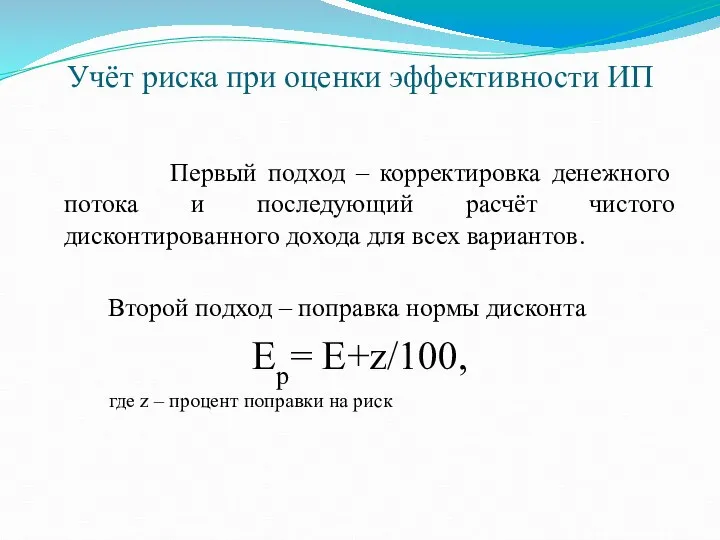

Учёт риска при оценки эффективности ИП

Первый подход – корректировка

Учёт риска при оценки эффективности ИП

Первый подход – корректировка

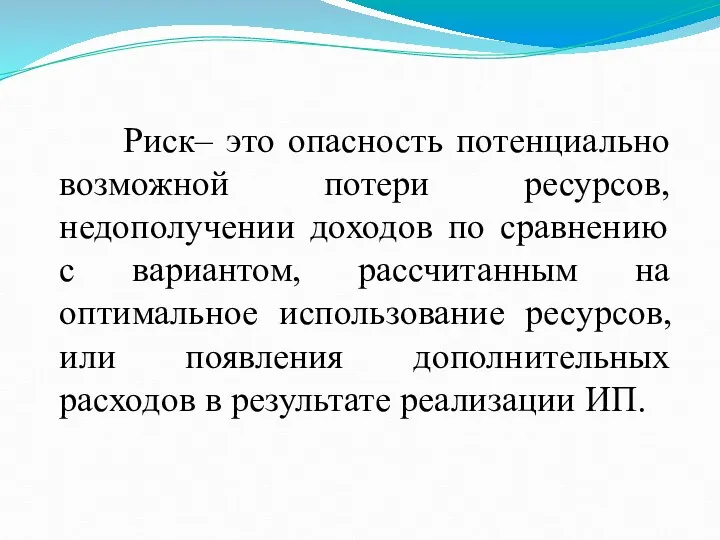

Риск– это опасность потенциально возможной потери ресурсов, недополучении доходов

Риск– это опасность потенциально возможной потери ресурсов, недополучении доходов

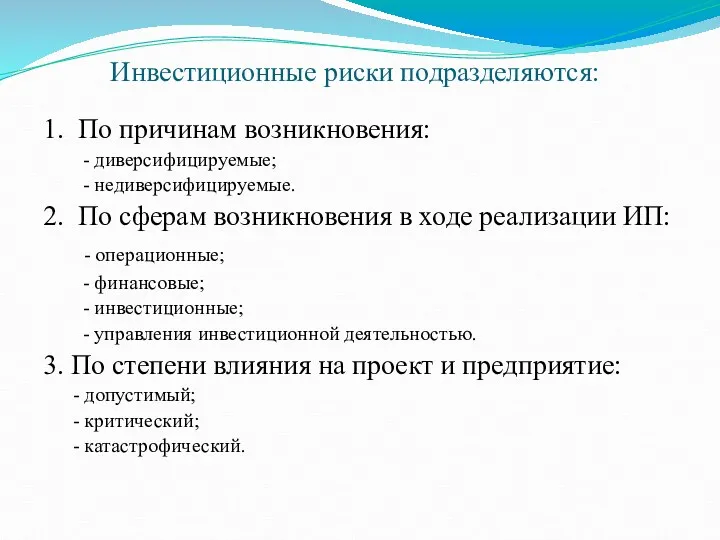

Инвестиционные риски подразделяются:

1. По причинам возникновения:

- диверсифицируемые;

- недиверсифицируемые.

2. По

Инвестиционные риски подразделяются:

1. По причинам возникновения:

- диверсифицируемые;

- недиверсифицируемые.

2. По

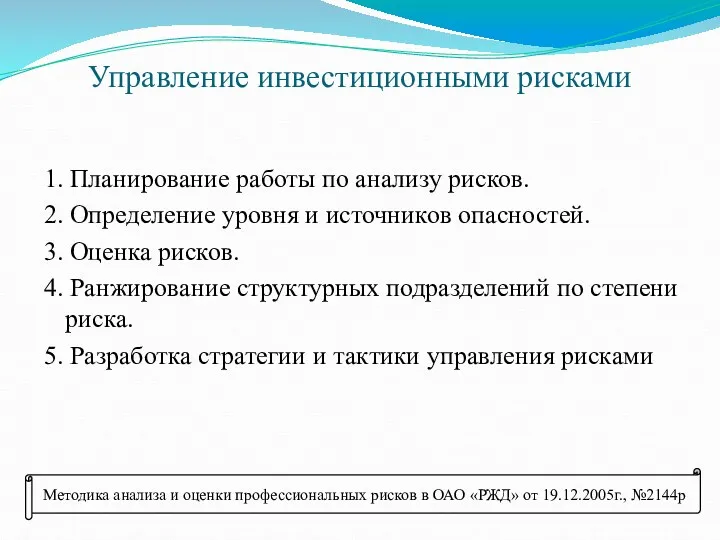

Управление инвестиционными рисками

1. Планирование работы по анализу рисков.

2. Определение уровня и

Управление инвестиционными рисками

1. Планирование работы по анализу рисков.

2. Определение уровня и

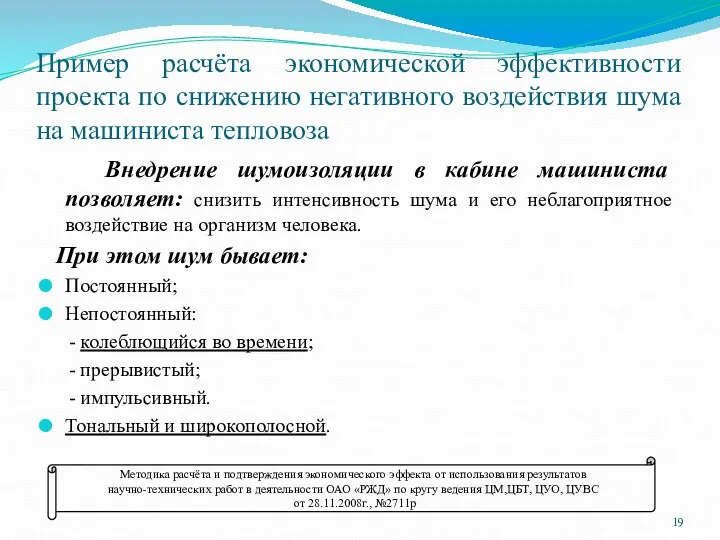

Пример расчёта экономической эффективности проекта по снижению негативного воздействия шума на

Пример расчёта экономической эффективности проекта по снижению негативного воздействия шума на

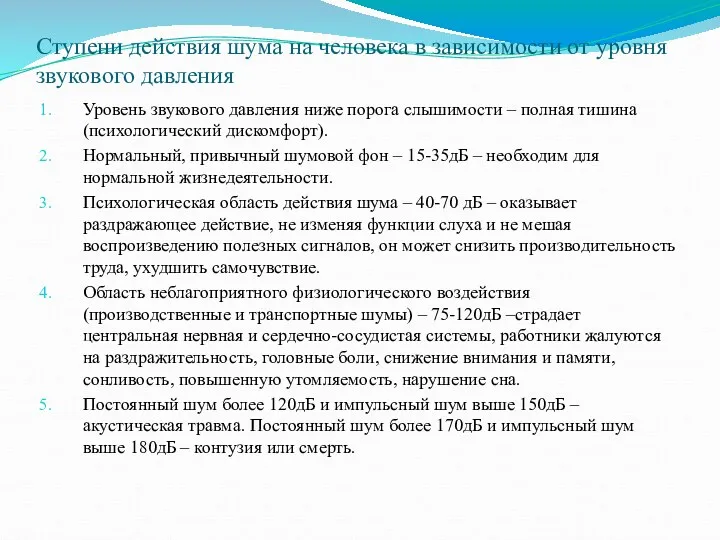

Ступени действия шума на человека в зависимости от уровня звукового давления

Уровень

Ступени действия шума на человека в зависимости от уровня звукового давления

Уровень

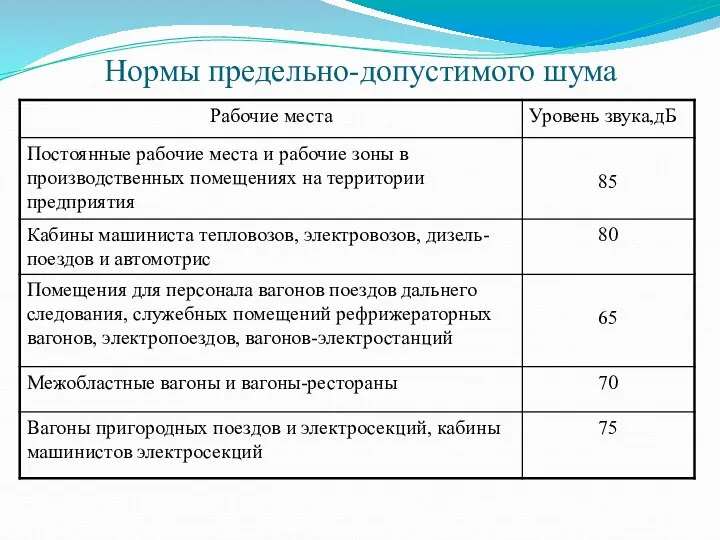

Нормы предельно-допустимого шума

Нормы предельно-допустимого шума

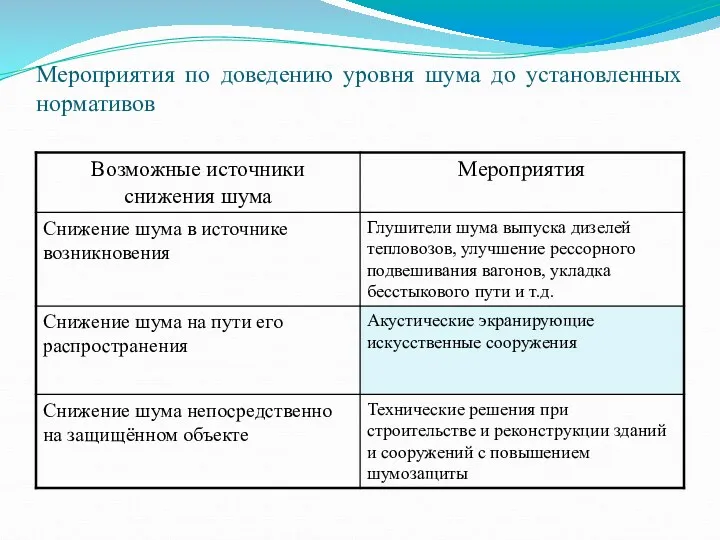

Мероприятия по доведению уровня шума до установленных нормативов

Мероприятия по доведению уровня шума до установленных нормативов

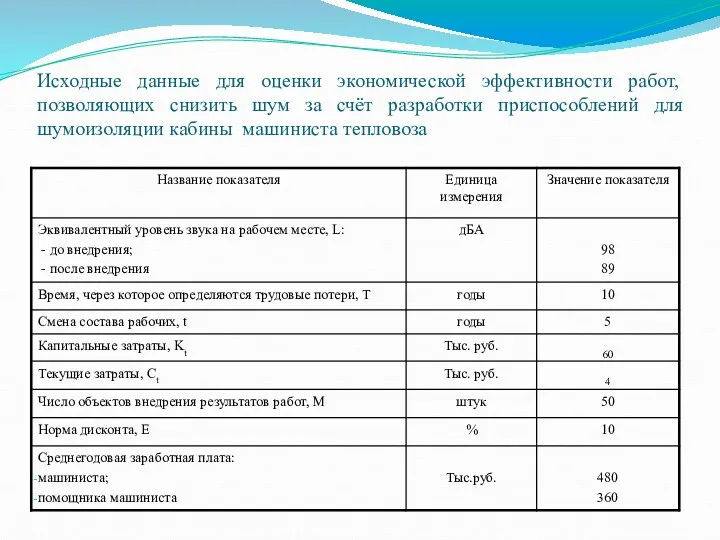

Исходные данные для оценки экономической эффективности работ, позволяющих снизить шум за

Исходные данные для оценки экономической эффективности работ, позволяющих снизить шум за

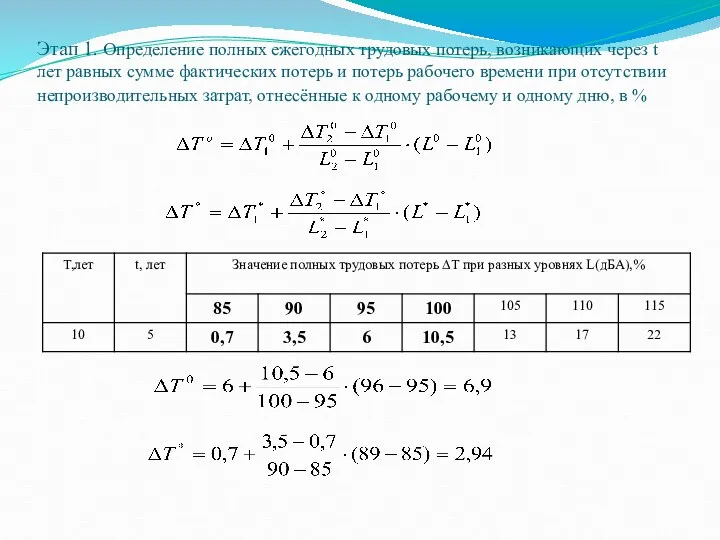

Этап 1. Определение полных ежегодных трудовых потерь, возникающих через t лет

Этап 1. Определение полных ежегодных трудовых потерь, возникающих через t лет

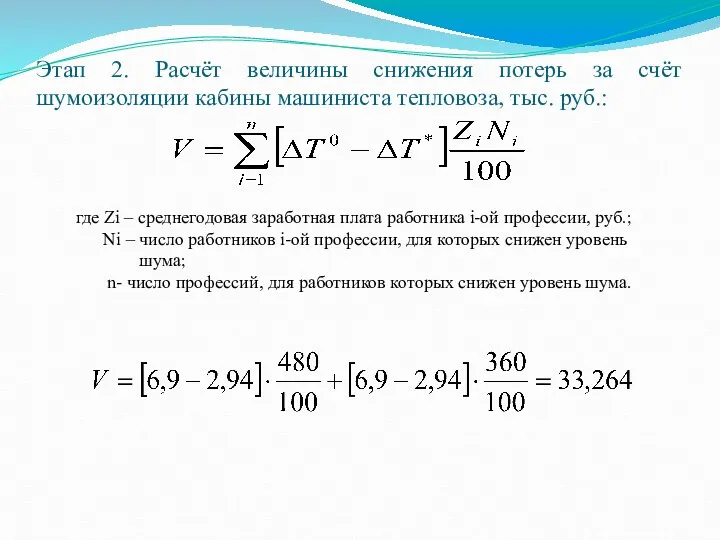

Этап 2. Расчёт величины снижения потерь за счёт шумоизоляции кабины машиниста

Этап 2. Расчёт величины снижения потерь за счёт шумоизоляции кабины машиниста

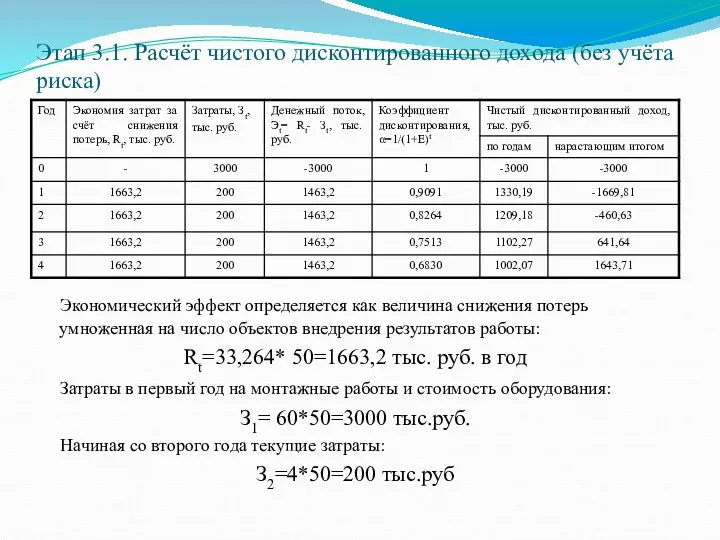

Этап 3.1. Расчёт чистого дисконтированного дохода (без учёта риска)

Экономический эффект

Этап 3.1. Расчёт чистого дисконтированного дохода (без учёта риска)

Экономический эффект

Этап 3.2. Расчёт чистого дисконтированного дохода с учётом риска

Экономический эффект

Этап 3.2. Расчёт чистого дисконтированного дохода с учётом риска

Экономический эффект

Этап 4. Расчёт срока окупаемости и построение финансового профиля инвестиционного проекта

Этап 4. Расчёт срока окупаемости и построение финансового профиля инвестиционного проекта

Показатели сравнительной экономической эффективности

Сравнительный интегральный эффект

Приведённые строительно-эксплуатационные затраты

Срок окупаемости дополнительных инвестиций

Коэффициент

Показатели сравнительной экономической эффективности

Сравнительный интегральный эффект

Приведённые строительно-эксплуатационные затраты

Срок окупаемости дополнительных инвестиций

Коэффициент

Нефинансовые активы

Нефинансовые активы Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Отчет № 3901 об оценке рыночной стоимости пакета акций

Отчет № 3901 об оценке рыночной стоимости пакета акций Финансовая система и ее элементы

Финансовая система и ее элементы Кредитная карта

Кредитная карта План счетов и документация. Расчеты с подотчетными лицами

План счетов и документация. Расчеты с подотчетными лицами Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Finding major gift prospects using WealthTracker alerts

Finding major gift prospects using WealthTracker alerts Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Методологічні засади інвестиційного менеджменту. (Тема 2.1)

Методологічні засади інвестиційного менеджменту. (Тема 2.1) Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении

Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении Ценообразование – процесс формирования цен на лекарственные средства

Ценообразование – процесс формирования цен на лекарственные средства Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Финансы некоммерческих организаций

Финансы некоммерческих организаций Автокредит: Плюсы и минусы

Автокредит: Плюсы и минусы Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Оборотные средства предприятия

Оборотные средства предприятия Анализ доходности портфеля

Анализ доходности портфеля Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Бюджет семьи

Бюджет семьи Финансовые пирамиды

Финансовые пирамиды Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика