- Оборотные средства предприятия

Содержание

- 2. ОБОРОТНЫЕ СРЕДСТВА – денежные средства предприятия в сфере производства (ОБОРОТНЫЕ ФОНДЫ) и в сфере обращения (ФОНДЫ

- 3. Классификация оборотных средств

- 4. ОБОРОТНЫЕ ФОНДЫ – часть средств производства, а именно предметы труда, которые: целиком потребляются в каждом производственном

- 5. ПО ХАРАКТЕРУ УЧАСТИЯ В ПРОИЗВОДСТВЕ оборотные фонды подразделяются на: производственные запасы незаконченную продукцию расходы будущих периодов

- 6. К ПРОИЗВОДСТВЕННЫМ ЗАПАСАМ относят предметы труда, которые еще не вступили в процесс производства и находятся в

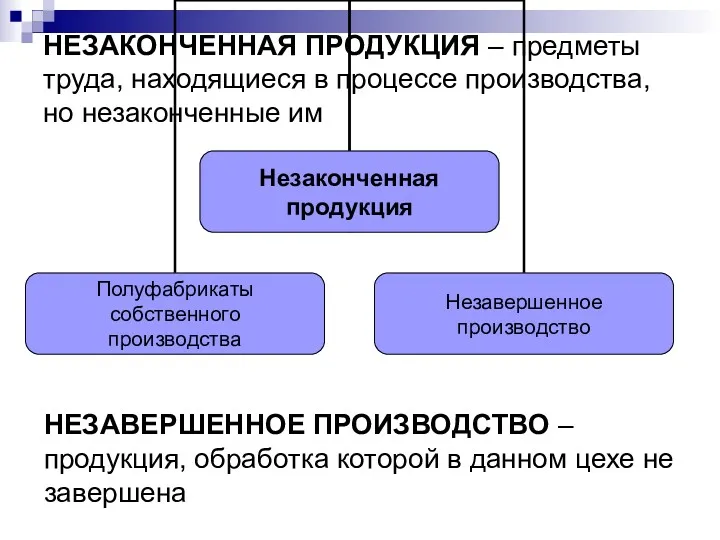

- 7. НЕЗАКОНЧЕННАЯ ПРОДУКЦИЯ – предметы труда, находящиеся в процессе производства, но незаконченные им НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО – продукция,

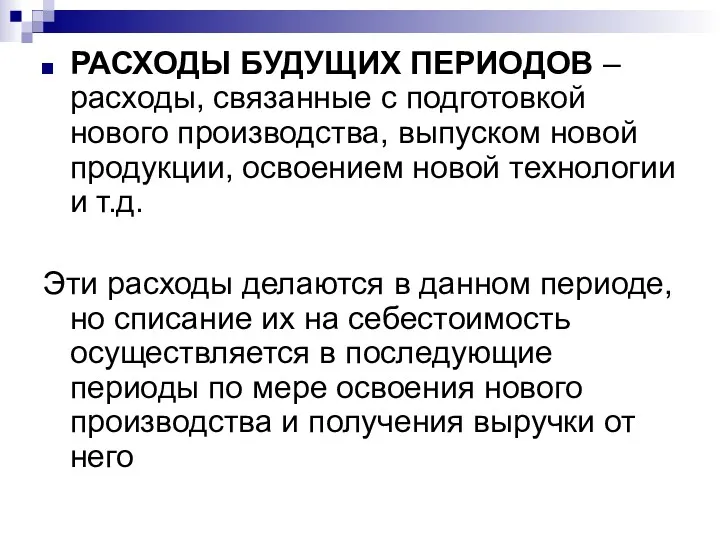

- 8. РАСХОДЫ БУДУЩИХ ПЕРИОДОВ – расходы, связанные с подготовкой нового производства, выпуском новой продукции, освоением новой технологии

- 9. Оборотные фонды учитываются и рассчитываются в ТРЕХ ВЫРАЖЕНИЯХ: в натуральном в стоимостном в днях запаса

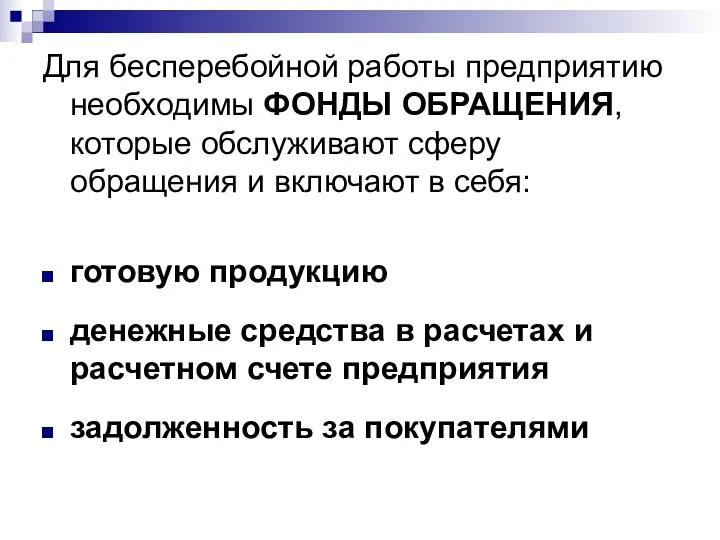

- 10. Для бесперебойной работы предприятию необходимы ФОНДЫ ОБРАЩЕНИЯ, которые обслуживают сферу обращения и включают в себя: готовую

- 11. Соотношение между отдельными группами оборотных средств, доля каждой группы в общей стоимости образуют структуру оборотных средств,

- 12. ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ оборотные средства подразделяются на: собственные заемные привлеченные СОБСТВЕННЫМИ средствами являются: взносы в уставной

- 13. ЗАЕМНЫЕ средства: банковский кредит денежные средства других предприятий в виде займа средства других инвесторов ПРИВЛЕЧЕННЫЕ средства

- 14. Основную часть оборотных средств (около 80%) составляют те, по которым определяется потребность (норматив). К ним относятся:

- 15. Нормирование оборотных средств – процесс расчета минимальной потребности в них (норматива), необходимой для бесперебойной работы предприятия

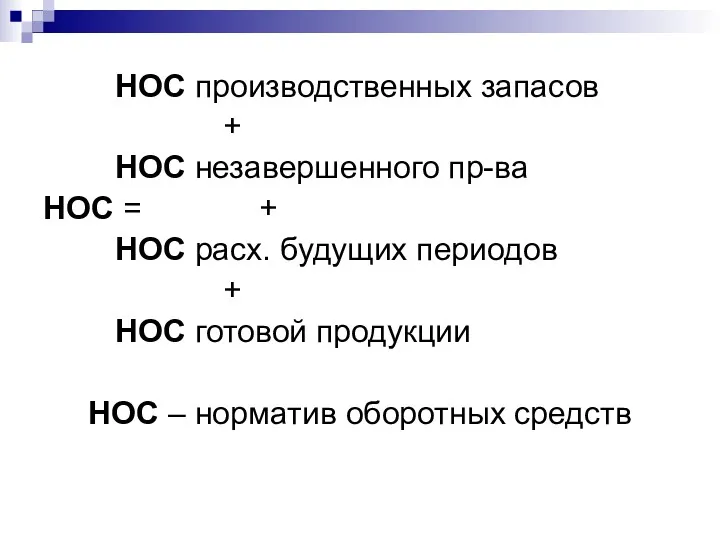

- 16. НОС производственных запасов + НОС незавершенного пр-ва НОС = + НОС расх. будущих периодов + НОС

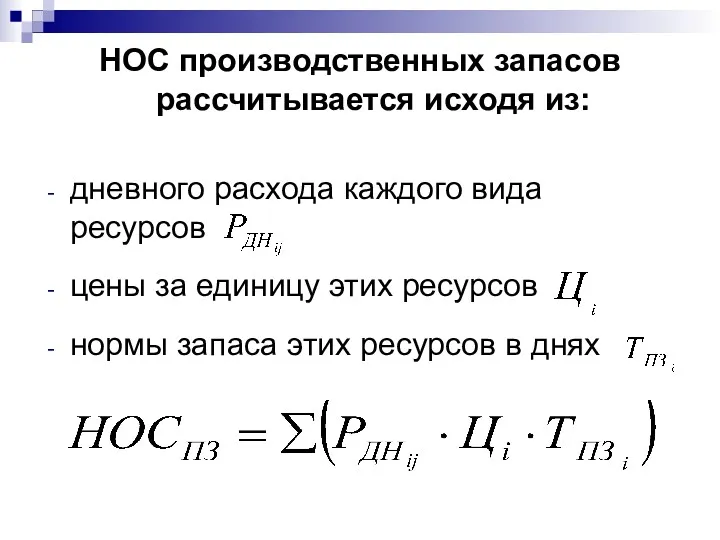

- 17. НОС производственных запасов рассчитывается исходя из: дневного расхода каждого вида ресурсов цены за единицу этих ресурсов

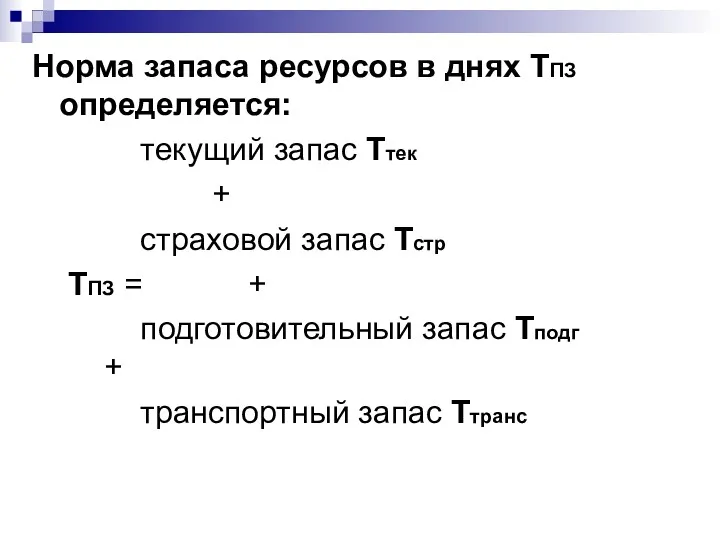

- 18. Норма запаса ресурсов в днях ТПЗ определяется: текущий запас Ттек + страховой запас Тстр ТПЗ =

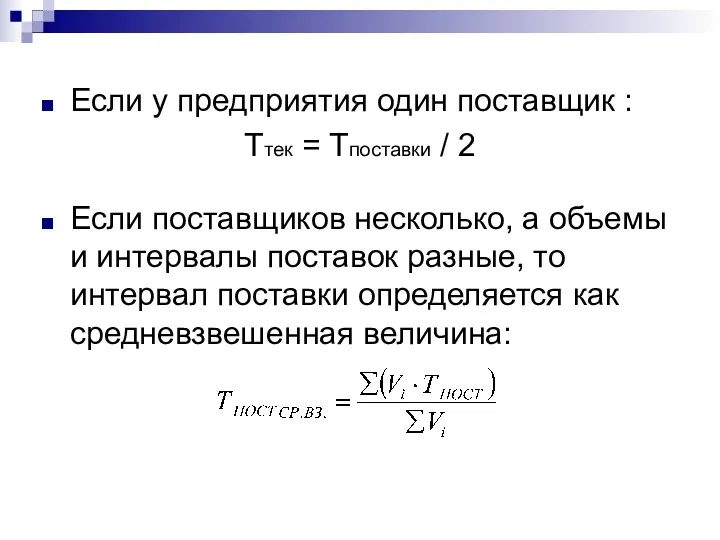

- 19. Если у предприятия один поставщик : Ттек = Тпоставки / 2 Если поставщиков несколько, а объемы

- 20. Страховые запасы создаются на случай возможных перебоев в снабжении. Как правило Тстр = Ттек / 2

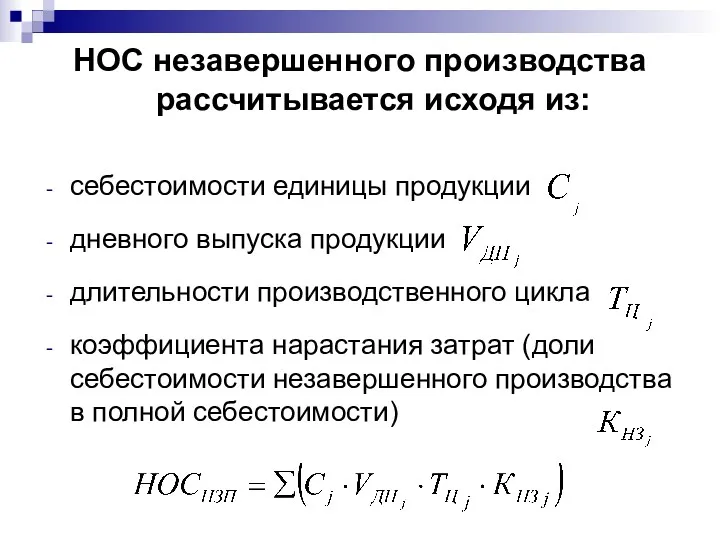

- 21. НОС незавершенного производства рассчитывается исходя из: себестоимости единицы продукции дневного выпуска продукции длительности производственного цикла коэффициента

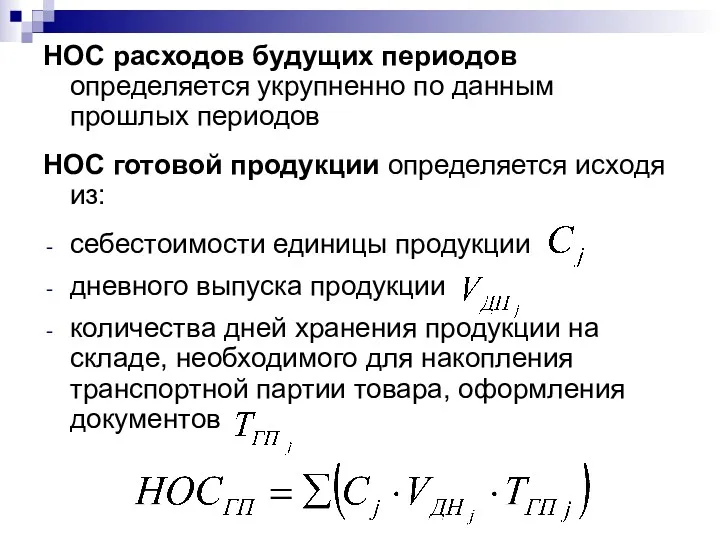

- 22. НОС расходов будущих периодов определяется укрупненно по данным прошлых периодов НОС готовой продукции определяется исходя из:

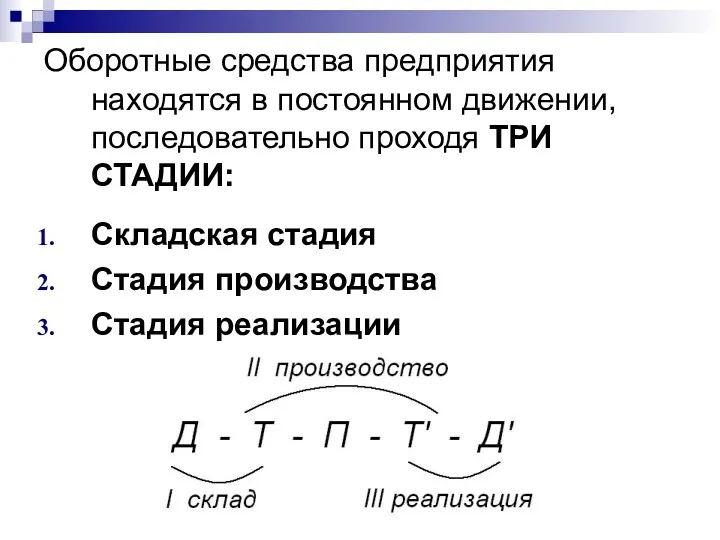

- 23. Оборотные средства предприятия находятся в постоянном движении, последовательно проходя ТРИ СТАДИИ: Складская стадия Стадия производства Стадия

- 24. Прохождение оборотными средствами указанных трех стадий называется ОБОРАЧИВАЕМОСТЬЮ ОБОРОТНЫХ СРЕДСТВ Время прохождения оборотными средствами этих стадий

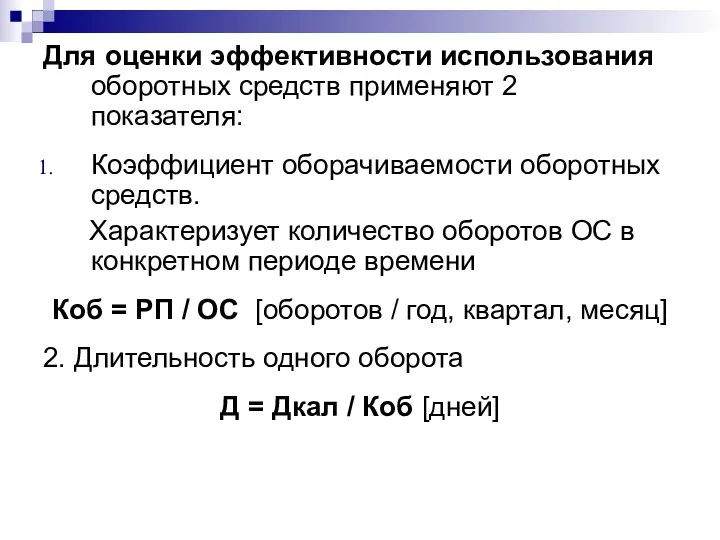

- 25. Для оценки эффективности использования оборотных средств применяют 2 показателя: Коэффициент оборачиваемости оборотных средств. Характеризует количество оборотов

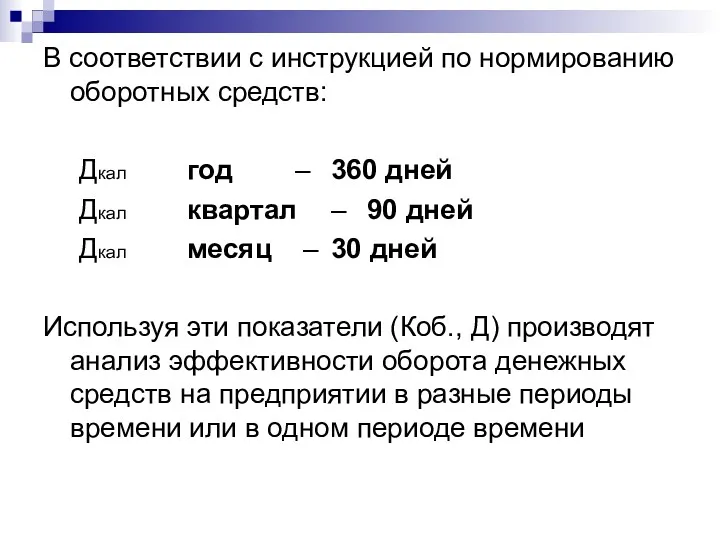

- 26. В соответствии с инструкцией по нормированию оборотных средств: Дкал год – 360 дней Дкал квартал –

- 27. Ускорение оборачиваемости ОС имеет большое значение для финансового положения предприятия, так как способствует рациональному использованию его

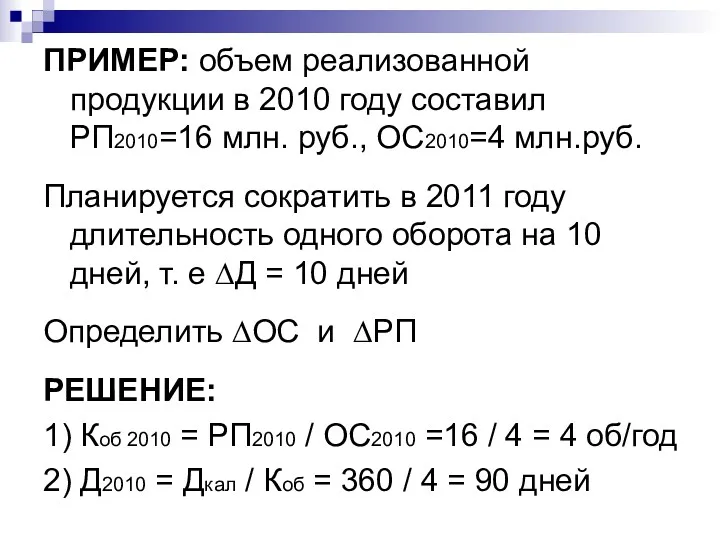

- 28. ПРИМЕР: объем реализованной продукции в 2010 году составил РП2010=16 млн. руб., ОС2010=4 млн.руб. Планируется сократить в

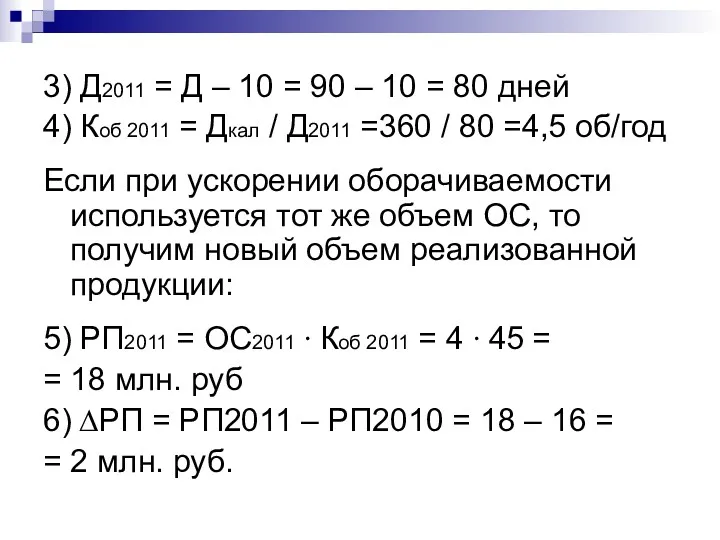

- 29. 3) Д2011 = Д – 10 = 90 – 10 = 80 дней 4) Коб 2011

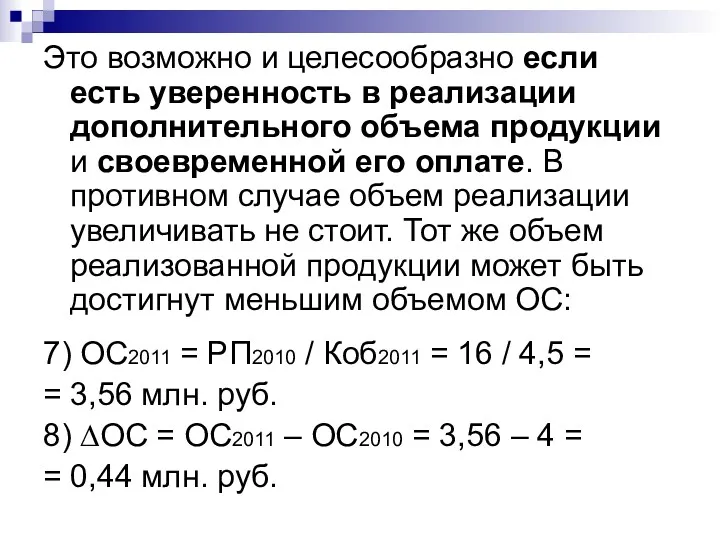

- 30. Это возможно и целесообразно если есть уверенность в реализации дополнительного объема продукции и своевременной его оплате.

- 31. При всей эффективности ускорение оборачиваемости ОС – процесс сложный, так как в нем участвуют производитель, поставщики

- 33. Скачать презентацию

ОБОРОТНЫЕ СРЕДСТВА – денежные средства предприятия в сфере производства (ОБОРОТНЫЕ ФОНДЫ)

ОБОРОТНЫЕ СРЕДСТВА – денежные средства предприятия в сфере производства (ОБОРОТНЫЕ ФОНДЫ)

Классификация оборотных средств

Классификация оборотных средств

ОБОРОТНЫЕ ФОНДЫ – часть средств производства, а именно предметы труда, которые:

целиком

ОБОРОТНЫЕ ФОНДЫ – часть средств производства, а именно предметы труда, которые:

целиком

ПО ХАРАКТЕРУ УЧАСТИЯ В ПРОИЗВОДСТВЕ оборотные фонды подразделяются на:

производственные запасы

незаконченную продукцию

расходы

ПО ХАРАКТЕРУ УЧАСТИЯ В ПРОИЗВОДСТВЕ оборотные фонды подразделяются на:

производственные запасы

незаконченную продукцию

расходы

К ПРОИЗВОДСТВЕННЫМ ЗАПАСАМ относят предметы труда, которые еще не вступили в

К ПРОИЗВОДСТВЕННЫМ ЗАПАСАМ относят предметы труда, которые еще не вступили в

НЕЗАКОНЧЕННАЯ ПРОДУКЦИЯ – предметы труда, находящиеся в процессе производства, но незаконченные

НЕЗАКОНЧЕННАЯ ПРОДУКЦИЯ – предметы труда, находящиеся в процессе производства, но незаконченные

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ – расходы, связанные с подготовкой нового производства, выпуском

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ – расходы, связанные с подготовкой нового производства, выпуском

Оборотные фонды учитываются и рассчитываются в ТРЕХ ВЫРАЖЕНИЯХ:

в натуральном

в стоимостном

в днях

Оборотные фонды учитываются и рассчитываются в ТРЕХ ВЫРАЖЕНИЯХ:

в натуральном

в стоимостном

в днях

Для бесперебойной работы предприятию необходимы ФОНДЫ ОБРАЩЕНИЯ, которые обслуживают сферу обращения

Для бесперебойной работы предприятию необходимы ФОНДЫ ОБРАЩЕНИЯ, которые обслуживают сферу обращения

Соотношение между отдельными группами оборотных средств, доля каждой группы в общей

Соотношение между отдельными группами оборотных средств, доля каждой группы в общей

ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ оборотные средства подразделяются на:

собственные

заемные

привлеченные

СОБСТВЕННЫМИ средствами являются:

взносы в уставной

ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ оборотные средства подразделяются на:

собственные

заемные

привлеченные

СОБСТВЕННЫМИ средствами являются:

взносы в уставной

ЗАЕМНЫЕ средства:

банковский кредит

денежные средства других предприятий в виде займа

средства других инвесторов

ПРИВЛЕЧЕННЫЕ

ЗАЕМНЫЕ средства:

банковский кредит

денежные средства других предприятий в виде займа

средства других инвесторов

ПРИВЛЕЧЕННЫЕ

Основную часть оборотных средств (около 80%) составляют те, по которым определяется

Основную часть оборотных средств (около 80%) составляют те, по которым определяется

Нормирование оборотных средств – процесс расчета минимальной потребности в них (норматива),

Нормирование оборотных средств – процесс расчета минимальной потребности в них (норматива),

НОС производственных запасов

+

НОС незавершенного пр-ва

НОС = +

НОС расх. будущих периодов

+

НОС готовой продукции

НОС

НОС производственных запасов

+

НОС незавершенного пр-ва

НОС = +

НОС расх. будущих периодов

+

НОС готовой продукции

НОС

НОС производственных запасов рассчитывается исходя из:

дневного расхода каждого вида ресурсов

цены за

НОС производственных запасов рассчитывается исходя из:

дневного расхода каждого вида ресурсов

цены за

Норма запаса ресурсов в днях ТПЗ определяется:

текущий запас Ттек

+

страховой запас Тстр

ТПЗ

Норма запаса ресурсов в днях ТПЗ определяется:

текущий запас Ттек

+

страховой запас Тстр

ТПЗ

Если у предприятия один поставщик :

Ттек = Тпоставки / 2

Если поставщиков

Если у предприятия один поставщик :

Ттек = Тпоставки / 2

Если поставщиков

Страховые запасы создаются на случай возможных перебоев в снабжении. Как правило

Страховые запасы создаются на случай возможных перебоев в снабжении. Как правило

НОС незавершенного производства рассчитывается исходя из:

себестоимости единицы продукции

дневного выпуска продукции

длительности производственного

НОС незавершенного производства рассчитывается исходя из:

себестоимости единицы продукции

дневного выпуска продукции

длительности производственного

НОС расходов будущих периодов определяется укрупненно по данным прошлых периодов

НОС готовой

НОС расходов будущих периодов определяется укрупненно по данным прошлых периодов

НОС готовой

Оборотные средства предприятия находятся в постоянном движении, последовательно проходя ТРИ СТАДИИ:

Складская

Оборотные средства предприятия находятся в постоянном движении, последовательно проходя ТРИ СТАДИИ:

Складская

Прохождение оборотными средствами указанных трех стадий называется ОБОРАЧИВАЕМОСТЬЮ ОБОРОТНЫХ СРЕДСТВ

Время прохождения

Прохождение оборотными средствами указанных трех стадий называется ОБОРАЧИВАЕМОСТЬЮ ОБОРОТНЫХ СРЕДСТВ

Время прохождения

Для оценки эффективности использования оборотных средств применяют 2 показателя:

Коэффициент оборачиваемости оборотных

Для оценки эффективности использования оборотных средств применяют 2 показателя:

Коэффициент оборачиваемости оборотных

В соответствии с инструкцией по нормированию оборотных средств:

Дкал год – 360 дней

Дкал квартал –

В соответствии с инструкцией по нормированию оборотных средств:

Дкал год – 360 дней

Дкал квартал –

Ускорение оборачиваемости ОС имеет большое значение для финансового положения предприятия, так

Ускорение оборачиваемости ОС имеет большое значение для финансового положения предприятия, так

ПРИМЕР: объем реализованной продукции в 2010 году составил РП2010=16 млн. руб.,

ПРИМЕР: объем реализованной продукции в 2010 году составил РП2010=16 млн. руб.,

3) Д2011 = Д – 10 = 90 – 10 =

3) Д2011 = Д – 10 = 90 – 10 =

Это возможно и целесообразно если есть уверенность в реализации дополнительного объема

Это возможно и целесообразно если есть уверенность в реализации дополнительного объема

При всей эффективности ускорение оборачиваемости ОС – процесс сложный, так как

При всей эффективности ускорение оборачиваемости ОС – процесс сложный, так как

Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы

Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы Преимущества зарплатной карты ВТБ. Для работников РЖД

Преимущества зарплатной карты ВТБ. Для работников РЖД Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест 05

05 Планирование и калькулирование затрат

Планирование и калькулирование затрат Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Денежные единицы стран мира

Денежные единицы стран мира Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Бухгалтерский баланс

Бухгалтерский баланс Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Банківська система

Банківська система Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Бюджетная система Китая, Франции и Великобритании

Бюджетная система Китая, Франции и Великобритании Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Предложение по накопительному страхованию жизни

Предложение по накопительному страхованию жизни Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу

Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу Инвестициялық нарық

Инвестициялық нарық Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Базельские соглашения и регулирование банковских рисков

Базельские соглашения и регулирование банковских рисков Семей қаласының банктері

Семей қаласының банктері Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Семейный бюджет. Доходы и расходы

Семейный бюджет. Доходы и расходы