- Моделі аналізу беззбитковості діяльності. Тема 3

Содержание

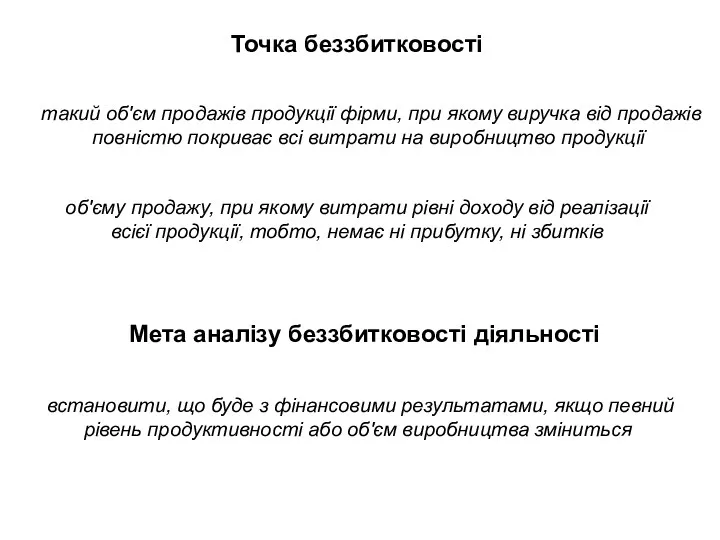

- 2. такий об'єм продажів продукції фірми, при якому виручка від продажів повністю покриває всі витрати на виробництво

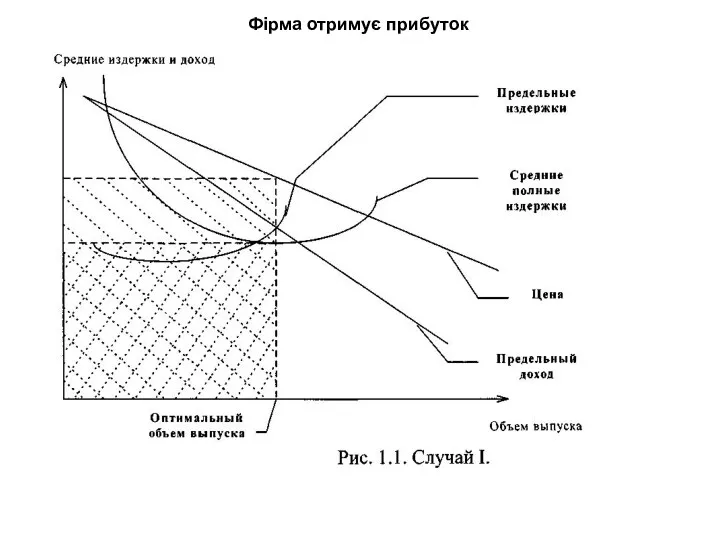

- 3. Фірма отримує прибуток

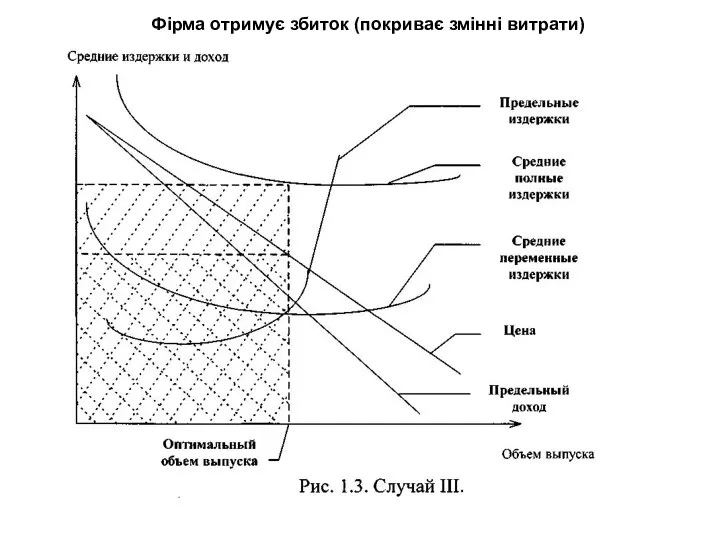

- 4. Фірма отримує збиток (покриває змінні витрати)

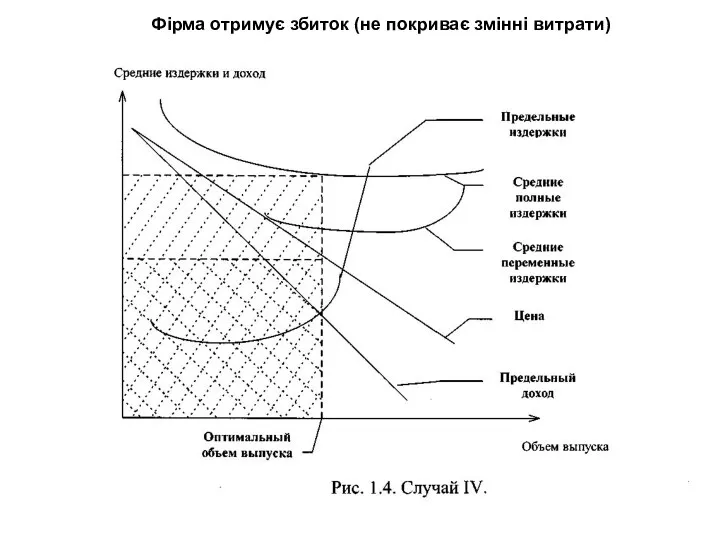

- 5. Фірма отримує збиток (не покриває змінні витрати)

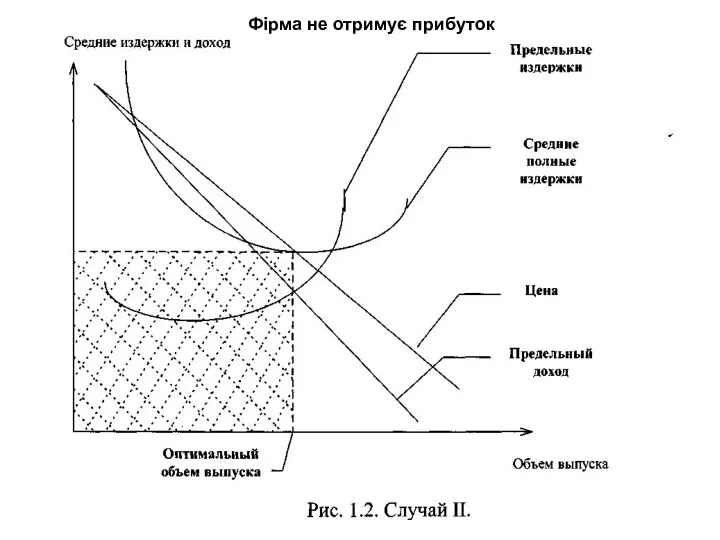

- 6. Фірма не отримує прибуток

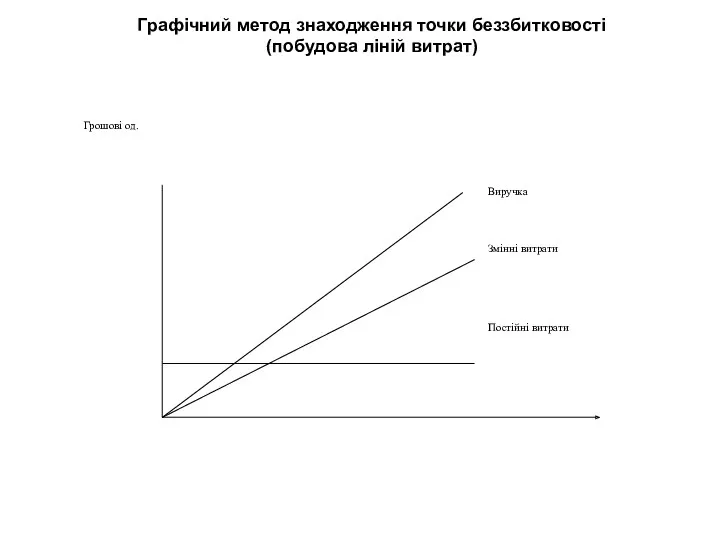

- 7. Графічний метод знаходження точки беззбитковості (побудова ліній витрат)

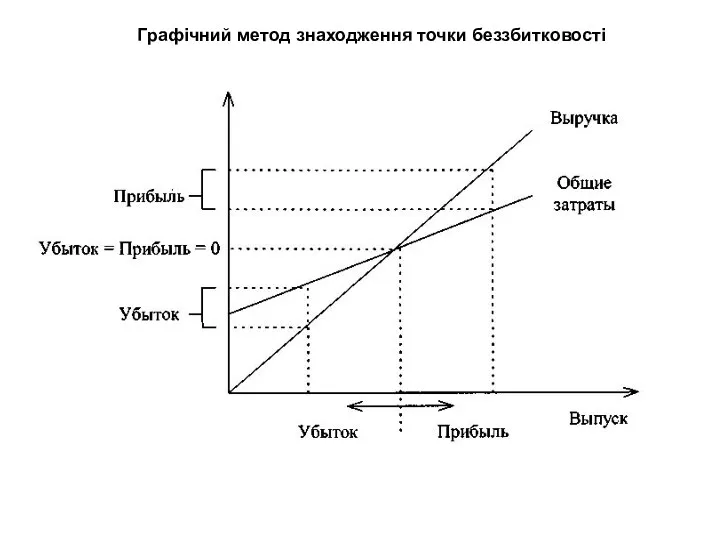

- 8. Графічний метод знаходження точки беззбитковості

- 9. Метод рівнянь базується на тому, що дохід від діяльності підприємства дорівнює сумі постійних витрат, змінних витрат

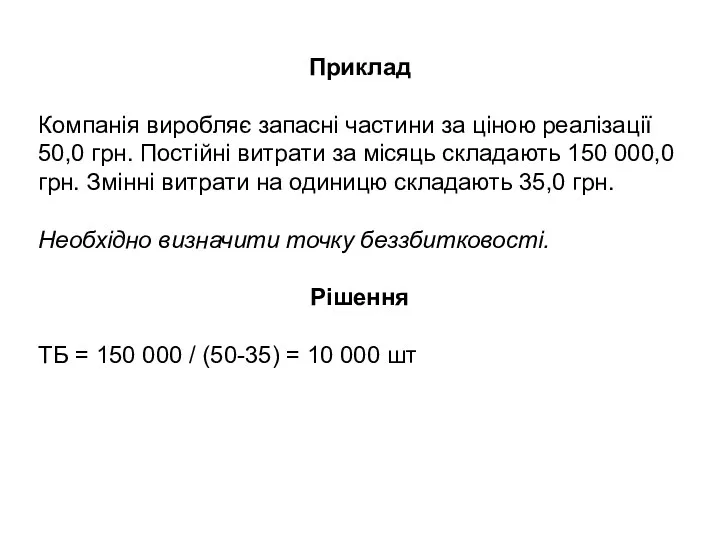

- 10. Приклад Компанія виробляє запасні частини за ціною реалізації 50,0 грн. Постійні витрати за місяць складають 150

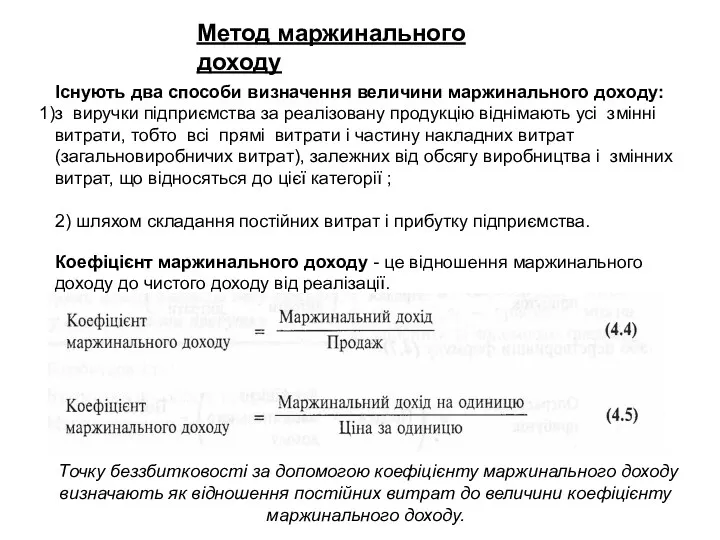

- 11. Метод маржинального доходу Існують два способи визначення величини маржинального доходу: з виручки підприємства за реалізовану продукцію

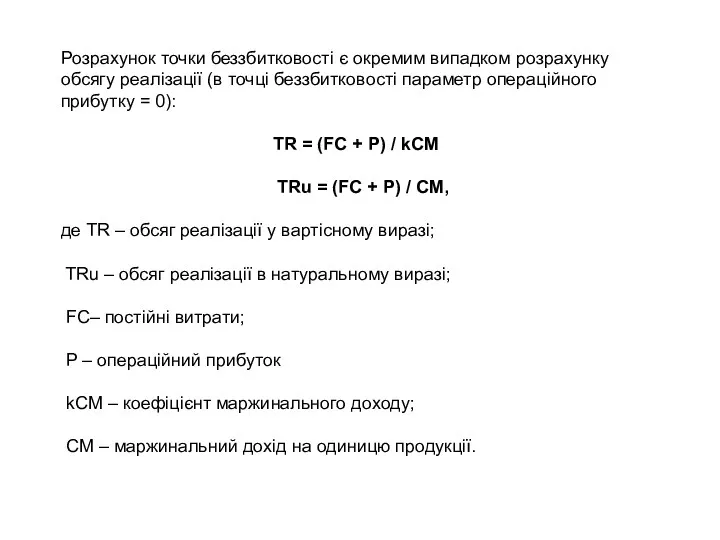

- 12. Розрахунок точки беззбитковості є окремим випадком розрахунку обсягу реалізації (в точці беззбитковості параметр операційного прибутку =

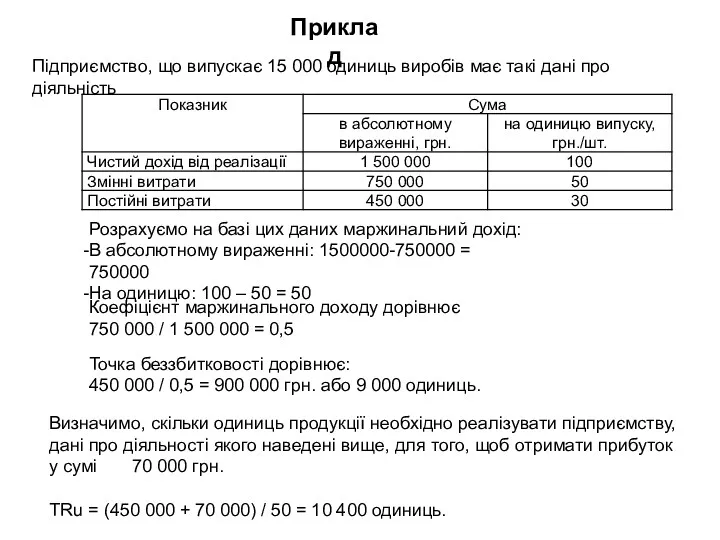

- 13. Приклад Підприємство, що випускає 15 000 одиниць виробів має такі дані про діяльність Розрахуємо на базі

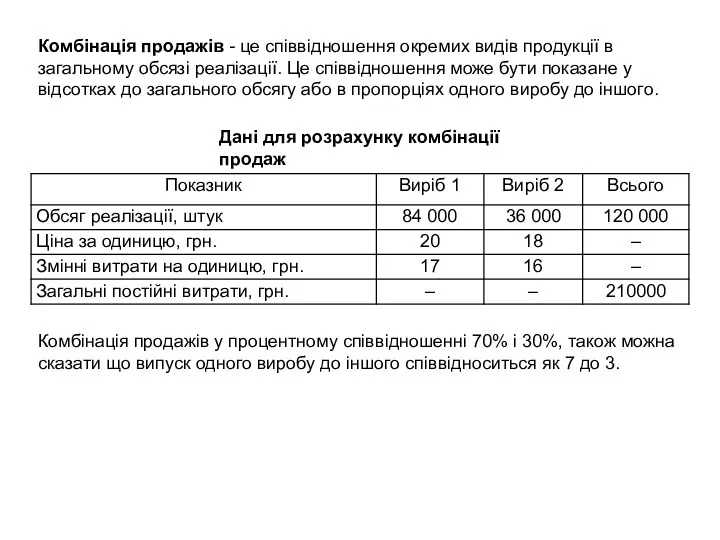

- 14. Комбінація продажів - це співвідношення окремих видів продукції в загальному обсязі реалізації. Це співвідношення може бути

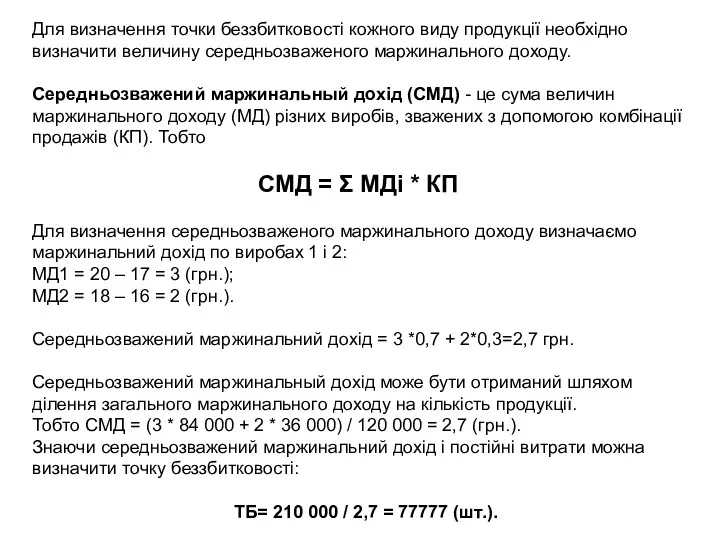

- 15. Для визначення точки беззбитковості кожного виду продукції необхідно визначити величину середньозваженого маржинального доходу. Середньозважений маржинальный дохід

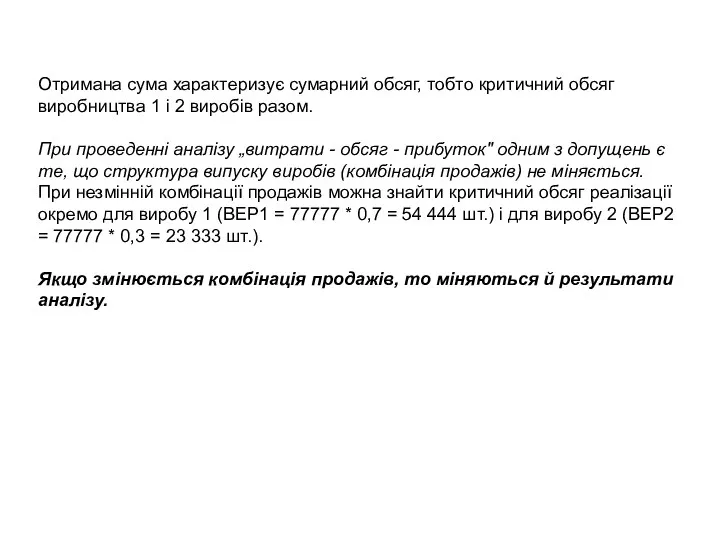

- 16. Отримана сума характеризує сумарний обсяг, тобто критичний обсяг виробництва 1 і 2 виробів разом. При проведенні

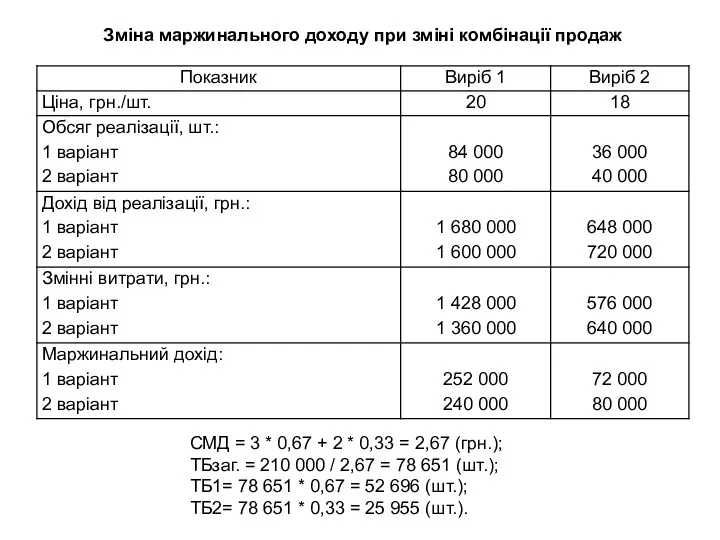

- 17. Зміна маржинального доходу при зміні комбінації продаж СМД = 3 * 0,67 + 2 * 0,33

- 18. технологічний аналіз; аналіз рахунків; метод вищої—нижчої точки; метод візуального пристосування; регресійний аналіз; спрощений статистичний аналіз. Змішані

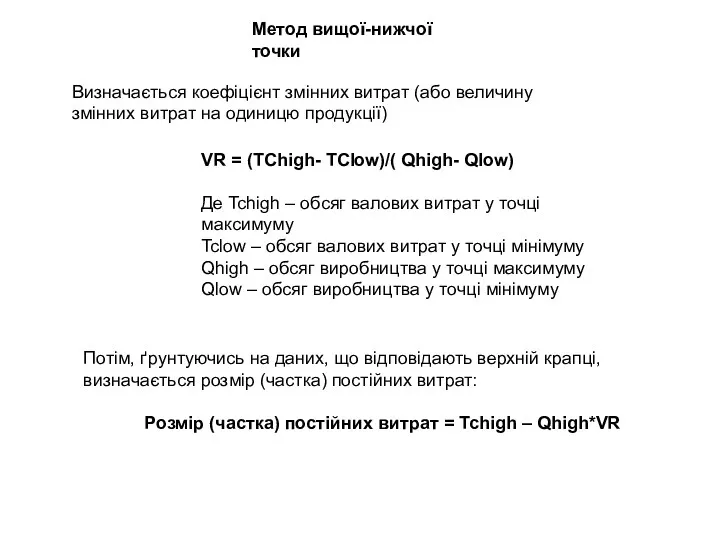

- 19. Метод вищої-нижчої точки Визначається коефіцієнт змінних витрат (або величину змінних витрат на одиницю продукції) VR =

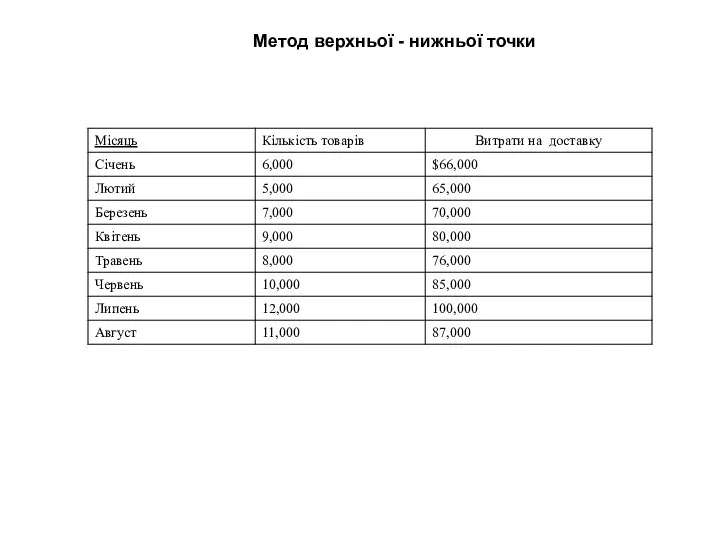

- 20. Метод верхньої - нижньої точки

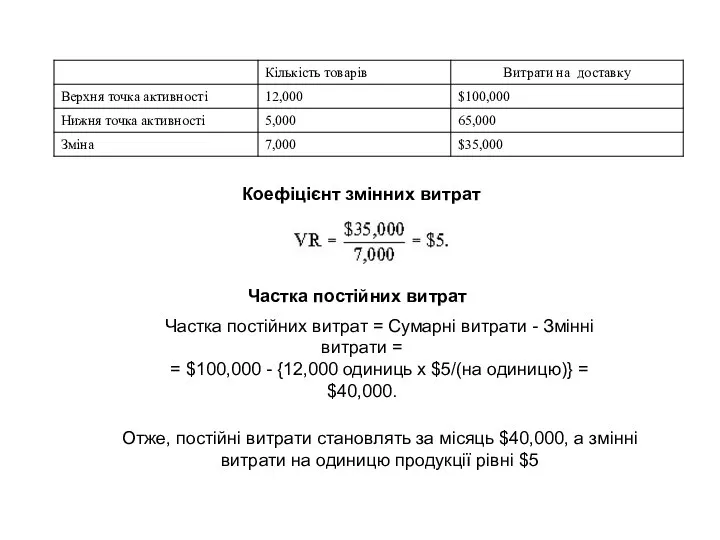

- 21. Коефіцієнт змінних витрат Частка постійних витрат = Сумарні витрати - Змінні витрати = = $100,000 -

- 22. «Пастка» методу вищої-нижчої точки Адекватна функція залежності між витратами та їхнім фактором Неадекватна функція залежності між

- 23. Метод візуального пристосування графічний підхід до визначення функції витрат, при якому аналітик візуально проводить пряму лінію,

- 25. Скачать презентацию

такий об'єм продажів продукції фірми, при якому виручка від продажів повністю

такий об'єм продажів продукції фірми, при якому виручка від продажів повністю

Фірма отримує прибуток

Фірма отримує прибуток

Фірма отримує збиток (покриває змінні витрати)

Фірма отримує збиток (покриває змінні витрати)

Фірма отримує збиток (не покриває змінні витрати)

Фірма отримує збиток (не покриває змінні витрати)

Фірма не отримує прибуток

Фірма не отримує прибуток

Графічний метод знаходження точки беззбитковості

(побудова ліній витрат)

Графічний метод знаходження точки беззбитковості

(побудова ліній витрат)

Графічний метод знаходження точки беззбитковості

Графічний метод знаходження точки беззбитковості

Метод рівнянь

базується на тому, що дохід від діяльності підприємства дорівнює сумі

Метод рівнянь

базується на тому, що дохід від діяльності підприємства дорівнює сумі

Приклад

Компанія виробляє запасні частини за ціною реалізації 50,0 грн. Постійні витрати

Приклад

Компанія виробляє запасні частини за ціною реалізації 50,0 грн. Постійні витрати

Метод маржинального доходу

Існують два способи визначення величини маржинального доходу:

з виручки

Метод маржинального доходу

Існують два способи визначення величини маржинального доходу:

з виручки

Розрахунок точки беззбитковості є окремим випадком розрахунку обсягу реалізації (в точці

Розрахунок точки беззбитковості є окремим випадком розрахунку обсягу реалізації (в точці

Приклад

Підприємство, що випускає 15 000 одиниць виробів має такі дані про

Приклад

Підприємство, що випускає 15 000 одиниць виробів має такі дані про

Комбінація продажів - це співвідношення окремих видів продукції в загальному обсязі

Комбінація продажів - це співвідношення окремих видів продукції в загальному обсязі

Для визначення точки беззбитковості кожного виду продукції необхідно визначити величину середньозваженого

Для визначення точки беззбитковості кожного виду продукції необхідно визначити величину середньозваженого

Отримана сума характеризує сумарний обсяг, тобто критичний обсяг виробництва 1 і

Отримана сума характеризує сумарний обсяг, тобто критичний обсяг виробництва 1 і

Зміна маржинального доходу при зміні комбінації продаж

СМД = 3 * 0,67

Зміна маржинального доходу при зміні комбінації продаж

СМД = 3 * 0,67

технологічний аналіз;

аналіз рахунків;

метод вищої—нижчої точки;

метод візуального пристосування;

регресійний аналіз;

спрощений статистичний аналіз.

Змішані витрати

технологічний аналіз;

аналіз рахунків;

метод вищої—нижчої точки;

метод візуального пристосування;

регресійний аналіз;

спрощений статистичний аналіз.

Змішані витрати

Метод вищої-нижчої точки

Визначається коефіцієнт змінних витрат (або величину змінних витрат на

Метод вищої-нижчої точки

Визначається коефіцієнт змінних витрат (або величину змінних витрат на

Метод верхньої - нижньої точки

Метод верхньої - нижньої точки

Коефіцієнт змінних витрат

Частка постійних витрат = Сумарні витрати - Змінні

Коефіцієнт змінних витрат

Частка постійних витрат = Сумарні витрати - Змінні

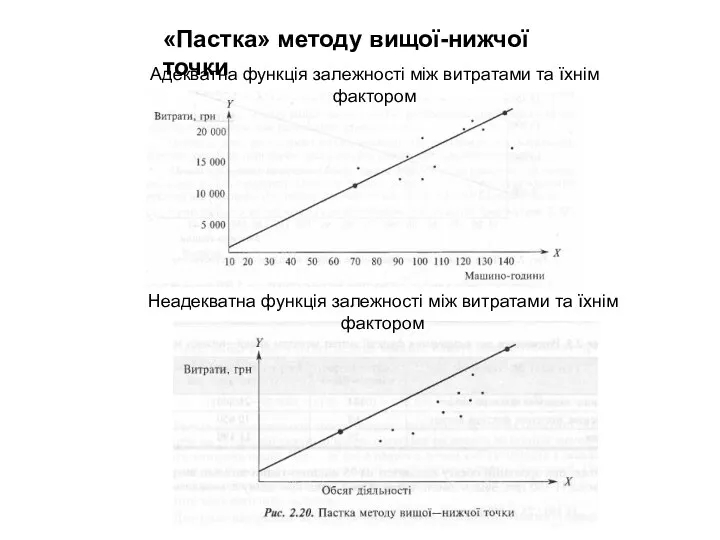

«Пастка» методу вищої-нижчої точки

Адекватна функція залежності між витратами та їхнім фактором

Неадекватна

«Пастка» методу вищої-нижчої точки

Адекватна функція залежності між витратами та їхнім фактором

Неадекватна

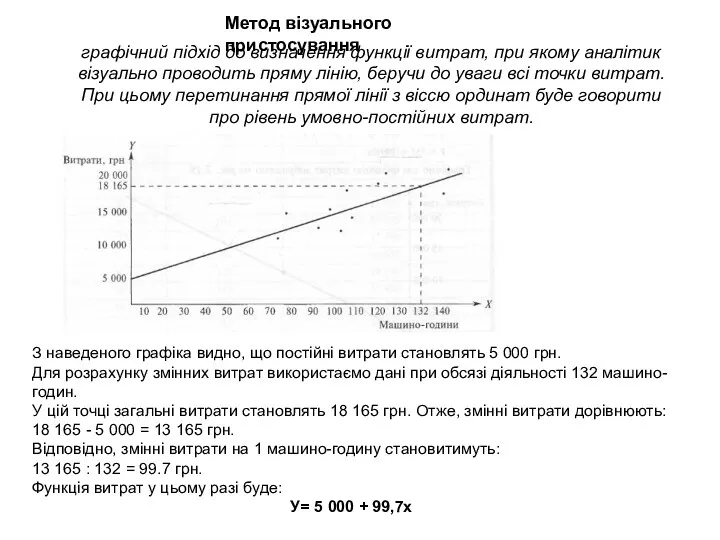

Метод візуального пристосування

графічний підхід до визначення функції витрат, при якому аналітик

Метод візуального пристосування

графічний підхід до визначення функції витрат, при якому аналітик

Финансовые рынки и финансовые институты

Финансовые рынки и финансовые институты Прибыль. Экономическая и бухгалтерская прибыль

Прибыль. Экономическая и бухгалтерская прибыль Discounted cash flow applications

Discounted cash flow applications Declararea falimentului şi lichidarea întreprinderii insolvabile

Declararea falimentului şi lichidarea întreprinderii insolvabile Размещение денежных средств в срочные депозиты

Размещение денежных средств в срочные депозиты Возникновение банковской системы США. Современное состояние

Возникновение банковской системы США. Современное состояние Liquidated damages in Russian contract law

Liquidated damages in Russian contract law Доходы и расходы бюджетов бюджетной системы РФ

Доходы и расходы бюджетов бюджетной системы РФ Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Блокчейн - технология будущего

Блокчейн - технология будущего Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Учет труда и заработной платы

Учет труда и заработной платы Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Диагностика драгоценных металлов

Диагностика драгоценных металлов Финансы предприятий

Финансы предприятий Выгоды портфельного инвестирования (управления финансовыми активами)

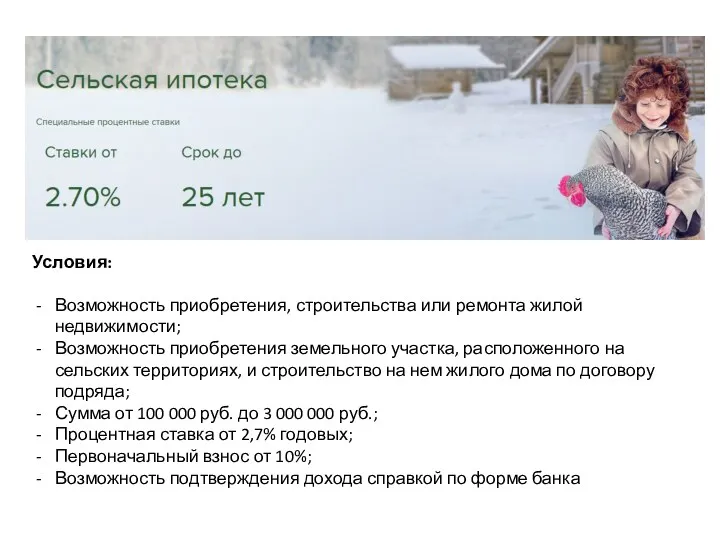

Выгоды портфельного инвестирования (управления финансовыми активами) Сельская ипотека

Сельская ипотека О деньгах. 2 класс

О деньгах. 2 класс Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Почему Optimal Bank

Почему Optimal Bank Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Налоговое законодательство. Международные акты в системе налогового законодательства

Налоговое законодательство. Международные акты в системе налогового законодательства