- Прибыль. Экономическая и бухгалтерская прибыль

Содержание

- 2. Наверное, каждому человеку понятен термин «прибыль» — это та выгода, которую получает предприятие или индивидуальный предприниматель

- 3. Экономическая прибыль (англ. economic profit) — это прибыль, остающаяся у предприятия после вычета всех затрат, включая

- 4. В случае обратной ситуации — это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования

- 5. Бухгалтерская прибыль представляет собой ту выгоду, которую получила компания, и рассчитывается она путем вычитания из суммарного

- 6. Бухгалтерская прибыль основывается на доходах и расходах, оформленных официально и подтвержденных различными документами, а экономическая прибыль,

- 7. В числе важнейших с точки зрения оценки хозяйственной эффективности предприятия видов прибыли — чистая. Изучим ее

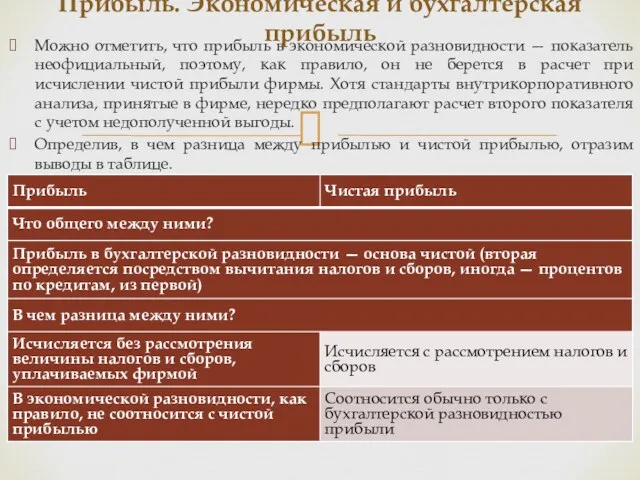

- 8. Можно отметить, что прибыль в экономической разновидности — показатель неофициальный, поэтому, как правило, он не берется

- 9. Бухгалтерская прибыль — разница между принимаемой к учёту суммой доходов и тем, что считается расходами (издержками);

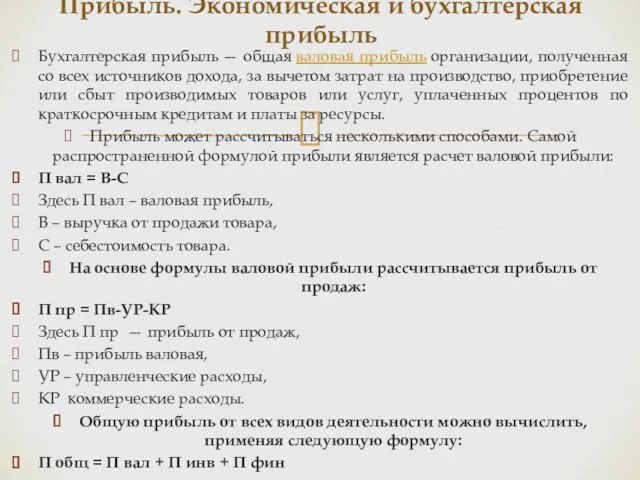

- 10. Бухгалтерская прибыль — общая валовая прибыль организации, полученная со всех источников дохода, за вычетом затрат на

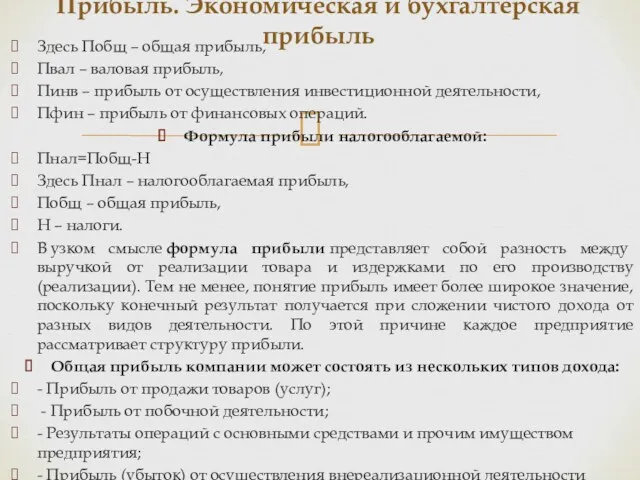

- 11. Здесь Побщ – общая прибыль, Пвал – валовая прибыль, Пинв – прибыль от осуществления инвестиционной деятельности,

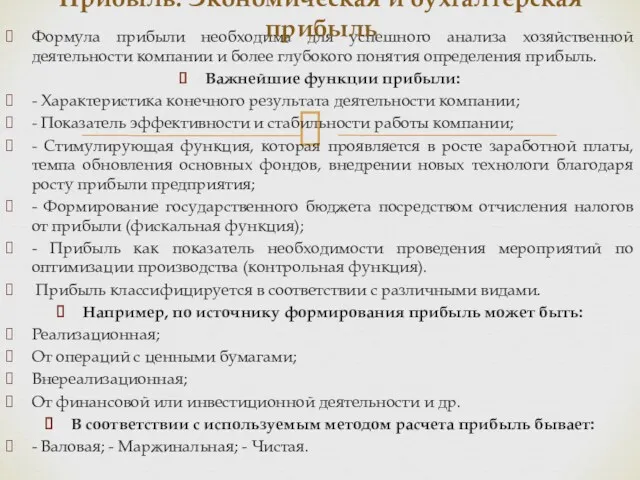

- 12. Формула прибыли необходима для успешного анализа хозяйственной деятельности компании и более глубокого понятия определения прибыль. Важнейшие

- 14. Скачать презентацию

Наверное, каждому человеку понятен термин «прибыль» — это та выгода, которую

Наверное, каждому человеку понятен термин «прибыль» — это та выгода, которую

Экономическая прибыль (англ. economic profit) — это прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца[.

Экономическая прибыль (англ. economic profit) — это прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца[.

В случае обратной ситуации — это свидетельствует о том, что организация оказалась

В случае обратной ситуации — это свидетельствует о том, что организация оказалась

Бухгалтерская прибыль представляет собой ту выгоду, которую получила компания, и рассчитывается она

Бухгалтерская прибыль представляет собой ту выгоду, которую получила компания, и рассчитывается она

Бухгалтерская прибыль основывается на доходах и расходах, оформленных официально и подтвержденных

Бухгалтерская прибыль основывается на доходах и расходах, оформленных официально и подтвержденных

В числе важнейших с точки зрения оценки хозяйственной эффективности предприятия видов

В числе важнейших с точки зрения оценки хозяйственной эффективности предприятия видов

Можно отметить, что прибыль в экономической разновидности — показатель неофициальный, поэтому,

Можно отметить, что прибыль в экономической разновидности — показатель неофициальный, поэтому,

Бухгалтерская прибыль — разница между принимаемой к учёту суммой доходов и

Бухгалтерская прибыль — разница между принимаемой к учёту суммой доходов и

Бухгалтерская прибыль — общая валовая прибыль организации, полученная со всех источников дохода, за вычетом

Бухгалтерская прибыль — общая валовая прибыль организации, полученная со всех источников дохода, за вычетом

Здесь Побщ – общая прибыль,

Пвал – валовая прибыль,

Пинв – прибыль от

Здесь Побщ – общая прибыль,

Пвал – валовая прибыль,

Пинв – прибыль от

Формула прибыли необходима для успешного анализа хозяйственной деятельности компании и более

Формула прибыли необходима для успешного анализа хозяйственной деятельности компании и более

Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Финансовая политика

Финансовая политика Себестоимость создания фитостен

Себестоимость создания фитостен Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Ежемесячные денежные компенсации военнослужащим и членам их семей

Ежемесячные денежные компенсации военнослужащим и членам их семей Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Основы бухгалтерского учета

Основы бухгалтерского учета Почта Банк. Web-анкета и E-commerce

Почта Банк. Web-анкета и E-commerce Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Теоретические основы налогообложения

Теоретические основы налогообложения Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Характеристика и виды налогов

Характеристика и виды налогов Финансы и кредит

Финансы и кредит Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Школьная карта. Для родителей

Школьная карта. Для родителей Международные экономические организации в системе МЭО

Международные экономические организации в системе МЭО “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Подготовка информации для оценки эффективности

Подготовка информации для оценки эффективности Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Операції банків з цінними паперами

Операції банків з цінними паперами Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово

Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств