- Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Содержание

- 2. Сұрақтар: Өндірістік қорларды басқару. Модель Уилсона ТМЗ Бақылау жүйелері Дебиторлық қарыздарды басқару Ақшалай қаражаттардың тиімді деңгейін

- 3. ҚОРЛАРДЫ БАСҚАРУ САЯСАТЫ тауарлы –материалдық құндылықтардың жалпы мөлшері мен қорлардың құрылымын оңтайландыруды, олардың қызмет етуі мен

- 4. Тапсырыс мөлшері дәлелденген экономикалық модель EOQ – model (Economic ordering quantity) Модель кәсіпорындағы қорларды сақтау мен

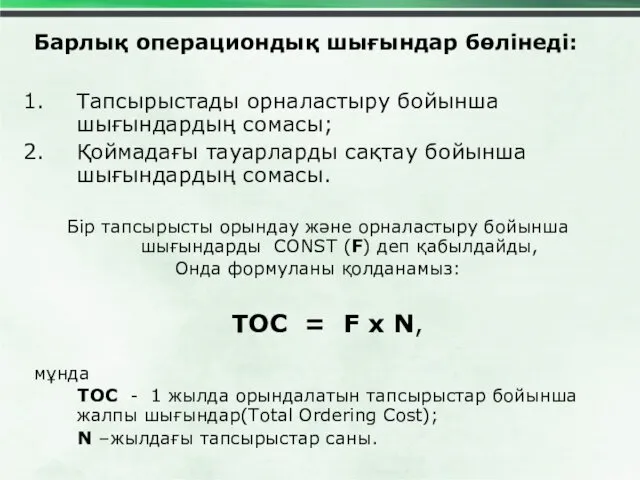

- 5. Барлық операциондық шығындар бөлінеді: Тапсырыстады орналастыру бойынша шығындардың сомасы; Қоймадағы тауарларды сақтау бойынша шығындардың сомасы. Бір

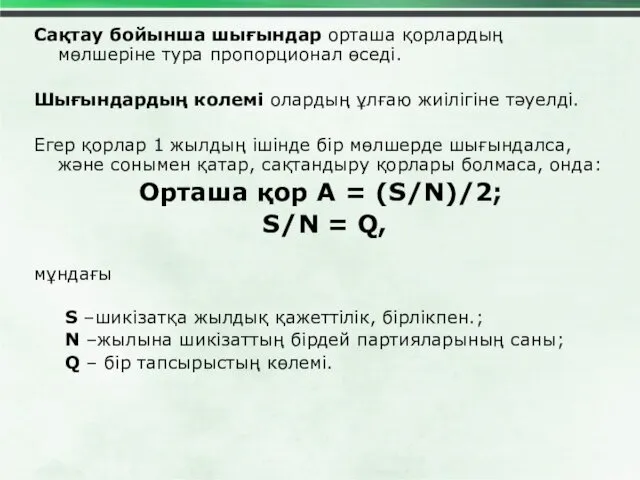

- 6. Сақтау бойынша шығындар орташа қорлардың мөлшеріне тура пропорционал өседі. Шығындардың колемі олардың ұлғаю жиілігіне тәуелді. Егер

- 7. Мысал. S = 120000 бірлің. жылына; N = 4; демек, Q = 30000; А = 15000

- 8. Сақтау бойынша басқа да шығындарды ескереміз (дол-мен.): ғимаратты жалдау, күзет, коммуналды төлемдер, салықтар - 2000 сақтандыру

- 9. Қорларды сақтау бойынша шығындарды С арқылы белгілейміз және жылдық қорларды сақтау бойынша шығындардың формуласын жазамыз: ТСС

- 10. Қорларды қолдау бойынша жалпы шығындар (Total inventory Costs): TIC = C x P x A +

- 11. Құрылымның негізгі алғышарты EOQ - model Қорларды сақтау бойынша шығындар мен шығындарды орналастырудан, тен. Партияның мөлшері

- 12. Дифференциалдаймыз TIC по Q, нәтижені 0-ге теңестіріп және тапсырыстың тиімді партияларын табу формаласын шығарамыз: СР/2 –

- 13. Модельдің болжамдарға негізделгенін ескеру керек : Көлемнің жылдық іске асуы, және сонымен қатар қорларға қажеттілік нақты

- 14. ТМҚ бақылау жүйелері Қызыл сызық әдісі Екі жәшік әдісі Компьютерлік жүйелер Орналастыру жүйесі «дәл мерзімде» АВС-әдісі

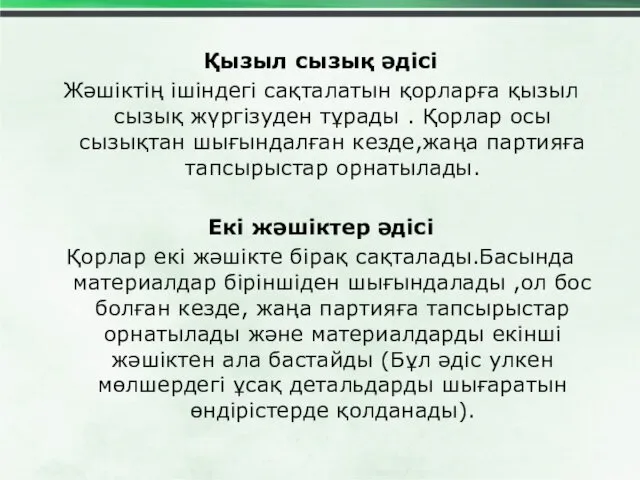

- 15. Қызыл сызық әдісі Жәшіктің ішіндегі сақталатын қорларға қызыл сызық жүргізуден тұрады . Қорлар осы сызықтан шығындалған

- 16. Компьютерлік жүйелер нақты қорлардың көлемін бақылауға және жүзеге асыру көлеміндегі қорлардың көлемін түзетуде қамтамасыз етуге көмектеседі

- 17. АВС әдісі Әр материалдың түрі олардың мағынасы бойынша бағаланады. Нақты кезеңдегі материалдарды қолдану дәрежесін білдіреді; уақыт,

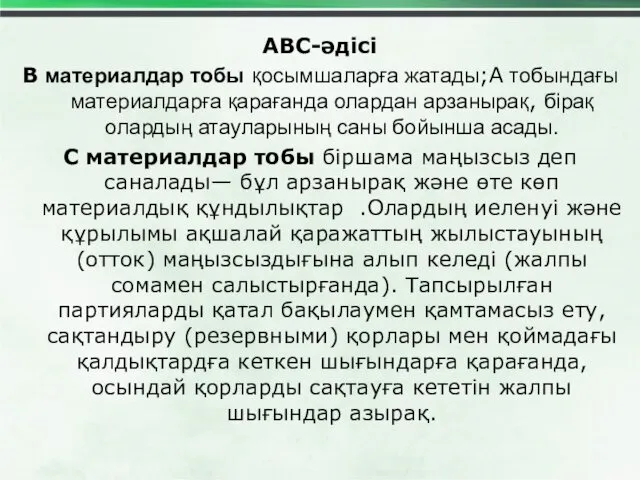

- 18. АВС-әдісі В материалдар тобы қосымшаларға жатады;А тобындағы материалдарға қарағанда олардан арзанырақ, бірақ олардың атауларының саны бойынша

- 19. АВС-әдісі Материалдық ресурстар кәсіпорынның нақты шарттарына байланысты аталған топтарға бөлінеді. Мұнда негізгісі А тобындағы материалдар айырықша

- 20. Дебиторлық қарыздарды басқару ең басты мерзімі өткен қарыздардың күйіне, есептілікте құралдардың айналымдылығына бағалауды болжайды. Динамикадағы айналымдылықтың

- 21. Дебиторлық қарыздардың деңгейіне әсер ететін факторлар: Өнімдердің түрі, Нарықтың сыйымдылығы, Берілген өнімнің нарықтағы қаныққан(насыщенности) дәрежесі, Шарт

- 22. Резервтерді құру тәжірибесі бойынша күдікті қарыздаға мүмкіндік береді: біріншіден, шығындарды жабу үшін арналарды (источники) құру екіншіден,

- 23. Дебитор өзінің қарыздарын өтеуді міндеттеген кезеңіндегі , үмітсіз қарыздардың бөлігі кезеңнің жалғасуына тура байланыста орналысқан. Сонымен

- 24. Несиелік саясаттың элементтері: Берілген кредиттің мерзімі; Несиелік қабілеттіліктің стандарттары; Төлемдерді жинау саясаты; Жеңілдіктер жүйесі (льгот).

- 25. Берілетін кредиттің мерзімі Берілген өнімге қойылған максималды төлеуге берілетін мерзімді шартпен анықтай отырып , тапсыру шартын

- 26. Несиегеқабілеттілік стандарттары Өнімді тапсырудағы шартқа келісе отырып, және ондағы төлеу шартын анықтай отырып , кәсіпорынға құрылған

- 27. Төлемдерді жинау саясаты Бұл дебиторлармен жұмыс істеу бөлімі өңдеуді ұсынады: а) төлеу шарты бұзылған кездегі өзара

- 28. Жеңiлдiктердiң беруiдің 3 негiзгi жеңілдіктері дәлелденді: Бағаның төмендеуі сатылымның ұлғаюына алып келеді. Кәсіпорындағы соңғы дефицит шарттарындағы

- 29. Ақшалай қаражаттардың тиімді деңгейін анықтау Өтімді бағалы қағаздарға салынған яғни, абсолютті өтімдіге жақын активтер , сақтандыру

- 30. Ақшалай қаражаттардың тиімді деңгейін анықтау Қорларды және ақшалай қаражаттардың көлемін оңтайландыратын басқару теориясында қарастыратын , ақшалай

- 31. Баумоля моделі (1952г.) EOQ моделі қарастырып кеткен, ақшалай қаражаттардың қалдықтарын жоспарлау үшін бірінші трансформалаған( трансформировал), осы

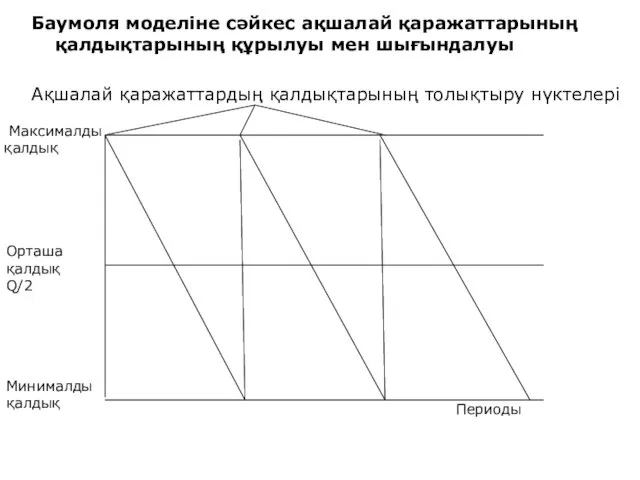

- 32. Баумоля моделіне сәйкес ақшалай қаражаттарының қалдықтарының құрылуы мен шығындалуы Ақшалай қаражаттардың қалдықтарының толықтыру нүктелері Орташа қалдық

- 33. Ақшалай қаражаттардың толықтыру операцияларының қызмет көрсету шығындарының ортақ сомаларын үнемдеу үшін , бұл толықтырулардың мерзімін үлкейту

- 34. Баумоля әдісіне сәйкес ақшалай қаражаттардың қалдықтарының тиімді мөлшерінің құрылу схемасы Ақшалай қаражаттардың қалдықтарының толықтыруындағы жоғалту деігейі

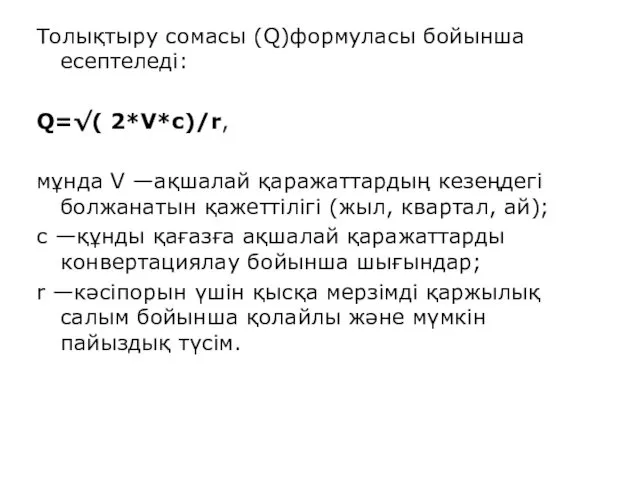

- 35. Толықтыру сомасы (Q)формуласы бойынша есептеледі: Q=√( 2*V*c)/r, мұнда V —ақшалай қаражаттардың кезеңдегі болжанатын қажеттілігі (жыл, квартал,

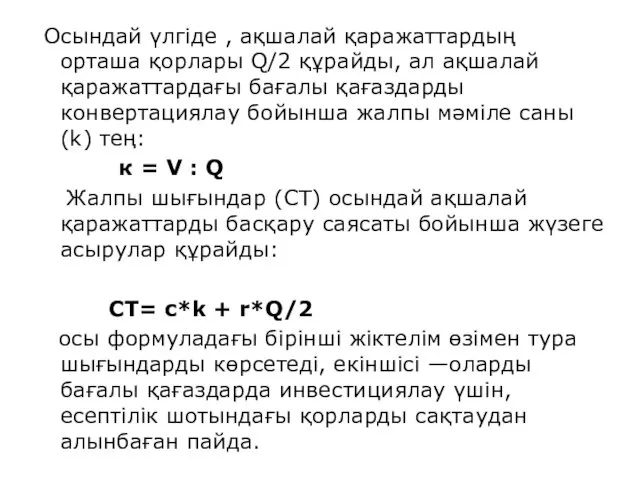

- 36. Осындай үлгіде , ақшалай қаражаттардың орташа қорлары Q/2 құрайды, ал ақшалай қаражаттардағы бағалы қағаздарды конвертациялау бойынша

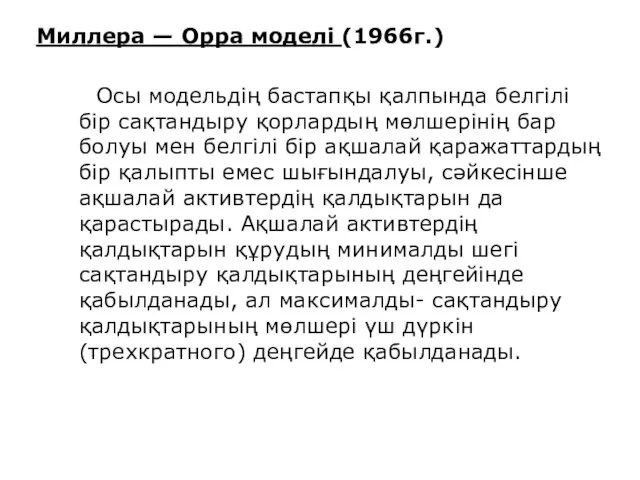

- 37. Миллера — Орра моделі (1966г.) Осы модельдің бастапқы қалпында белгілі бір сақтандыру қорлардың мөлшерінің бар болуы

- 38. Моделді жүзеге асыру бірнеше этаптарда орындалады: 1. Есеп шотта үнемі мақсатты болатын, ақшалай қаражаттардың минималды мөлшері

- 39. Zs–есепті шоттағы қаражаттарды сақтау бойынша шығындар; Zt- ақшалай қаражаттар мен бағалы қағаздардың өзара трансформациясы бойынша шығындар;

- 40. 4. (Сr) қайтару нүктесін анықтайды – егер есеп шоттағы құралдардың қалдықтары іс жүзінде интервал шекарасынан шықса,

- 42. Скачать презентацию

Сұрақтар:

Өндірістік қорларды басқару. Модель Уилсона

ТМЗ Бақылау жүйелері

Дебиторлық қарыздарды басқару

Ақшалай қаражаттардың

Сұрақтар:

Өндірістік қорларды басқару. Модель Уилсона

ТМЗ Бақылау жүйелері

Дебиторлық қарыздарды басқару

Ақшалай қаражаттардың

ҚОРЛАРДЫ БАСҚАРУ САЯСАТЫ

тауарлы –материалдық құндылықтардың жалпы мөлшері мен қорлардың құрылымын

ҚОРЛАРДЫ БАСҚАРУ САЯСАТЫ

тауарлы –материалдық құндылықтардың жалпы мөлшері мен қорлардың құрылымын

Тапсырыс мөлшері дәлелденген экономикалық модель EOQ – model (Economic ordering quantity)

Модель

Тапсырыс мөлшері дәлелденген экономикалық модель EOQ – model (Economic ordering quantity)

Модель

Барлық операциондық шығындар бөлінеді:

Тапсырыстады орналастыру бойынша шығындардың сомасы;

Қоймадағы тауарларды сақтау бойынша

Барлық операциондық шығындар бөлінеді:

Тапсырыстады орналастыру бойынша шығындардың сомасы;

Қоймадағы тауарларды сақтау бойынша

Сақтау бойынша шығындар орташа қорлардың мөлшеріне тура пропорционал өседі.

Шығындардың колемі олардың

Сақтау бойынша шығындар орташа қорлардың мөлшеріне тура пропорционал өседі.

Шығындардың колемі олардың

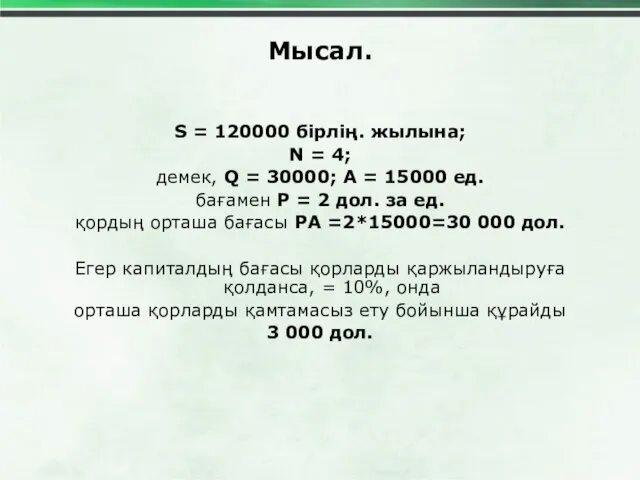

Мысал.

S = 120000 бірлің. жылына;

N = 4;

демек, Q =

Мысал.

S = 120000 бірлің. жылына;

N = 4;

демек, Q =

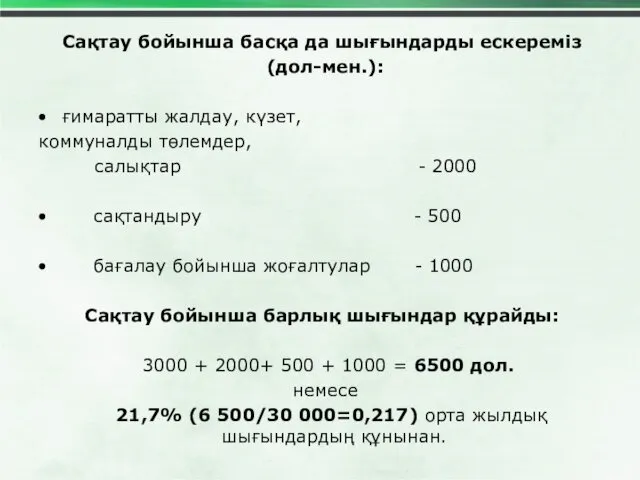

Сақтау бойынша басқа да шығындарды ескереміз

(дол-мен.):

ғимаратты жалдау, күзет,

коммуналды төлемдер,

салықтар

Сақтау бойынша басқа да шығындарды ескереміз

(дол-мен.):

ғимаратты жалдау, күзет,

коммуналды төлемдер,

салықтар

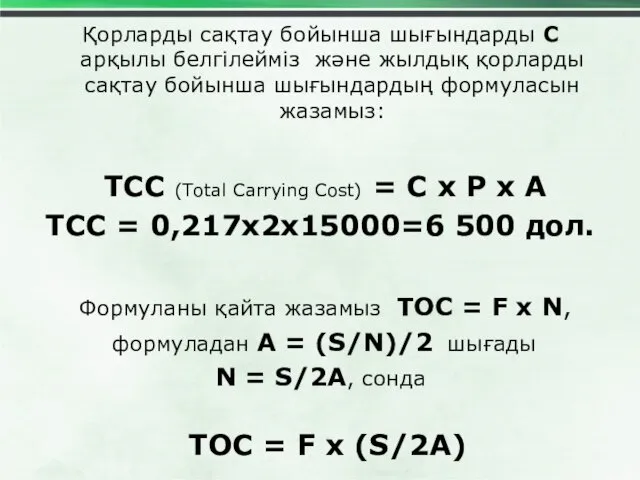

Қорларды сақтау бойынша шығындарды С арқылы белгілейміз және жылдық қорларды сақтау

Қорларды сақтау бойынша шығындарды С арқылы белгілейміз және жылдық қорларды сақтау

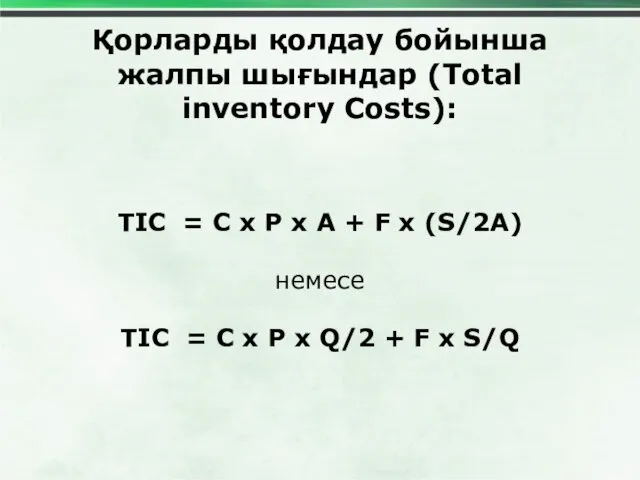

Қорларды қолдау бойынша жалпы шығындар (Total inventory Costs):

TIC = C x

Қорларды қолдау бойынша жалпы шығындар (Total inventory Costs):

TIC = C x

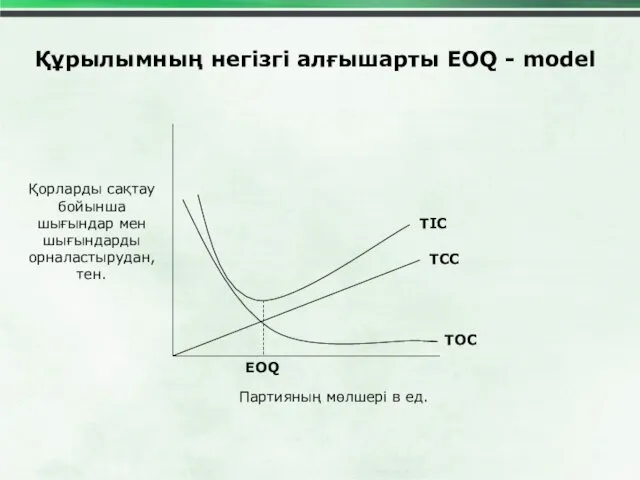

Құрылымның негізгі алғышарты EOQ - model

Қорларды сақтау бойынша

шығындар мен шығындарды

Қорларды сақтау бойынша

шығындар мен шығындарды

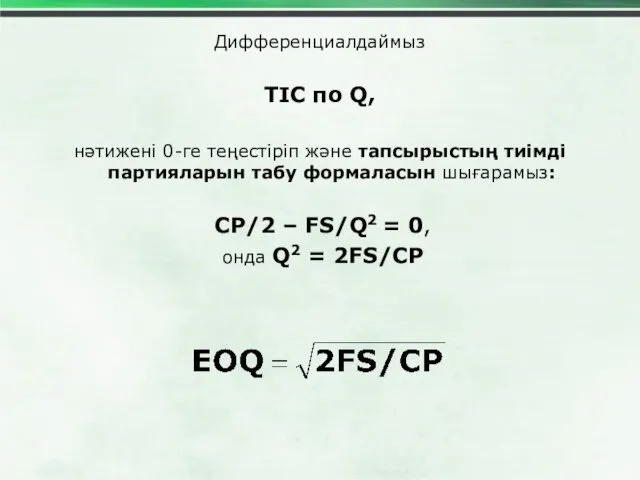

Дифференциалдаймыз

TIC по Q,

нәтижені 0-ге теңестіріп және тапсырыстың тиімді партияларын табу формаласын

Дифференциалдаймыз

TIC по Q,

нәтижені 0-ге теңестіріп және тапсырыстың тиімді партияларын табу формаласын

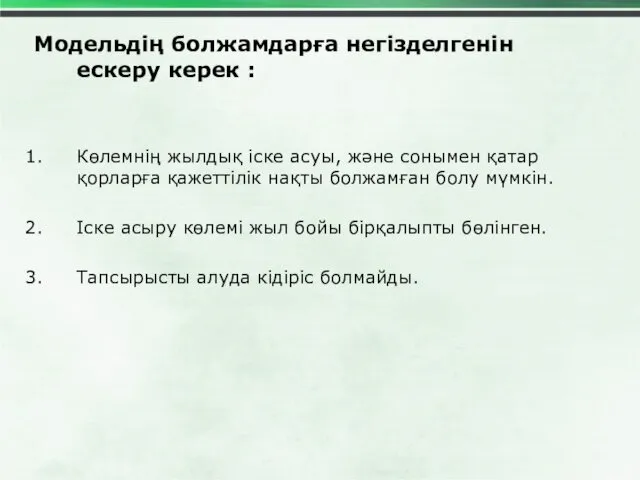

Модельдің болжамдарға негізделгенін ескеру керек :

Көлемнің жылдық іске асуы, және сонымен

Модельдің болжамдарға негізделгенін ескеру керек :

Көлемнің жылдық іске асуы, және сонымен

ТМҚ бақылау жүйелері

Қызыл сызық әдісі

Екі жәшік әдісі

Компьютерлік жүйелер

Орналастыру жүйесі «дәл мерзімде»

АВС-әдісі

ТМҚ бақылау жүйелері

Қызыл сызық әдісі

Екі жәшік әдісі

Компьютерлік жүйелер

Орналастыру жүйесі «дәл мерзімде»

АВС-әдісі

Қызыл сызық әдісі

Жәшіктің ішіндегі сақталатын қорларға қызыл сызық жүргізуден тұрады .

Қызыл сызық әдісі

Жәшіктің ішіндегі сақталатын қорларға қызыл сызық жүргізуден тұрады .

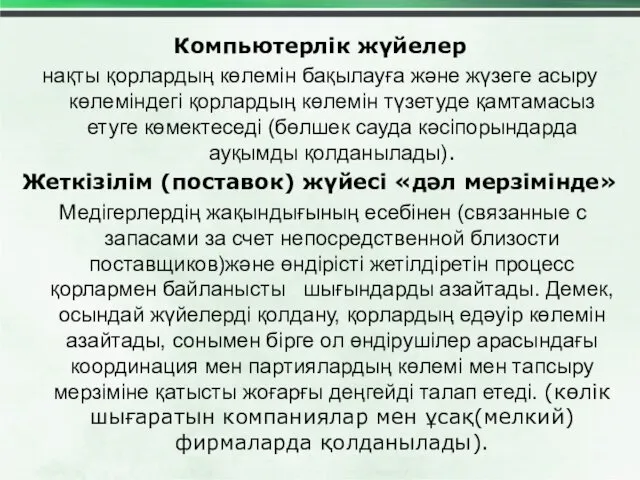

Компьютерлік жүйелер

нақты қорлардың көлемін бақылауға және жүзеге асыру көлеміндегі қорлардың көлемін

Компьютерлік жүйелер

нақты қорлардың көлемін бақылауға және жүзеге асыру көлеміндегі қорлардың көлемін

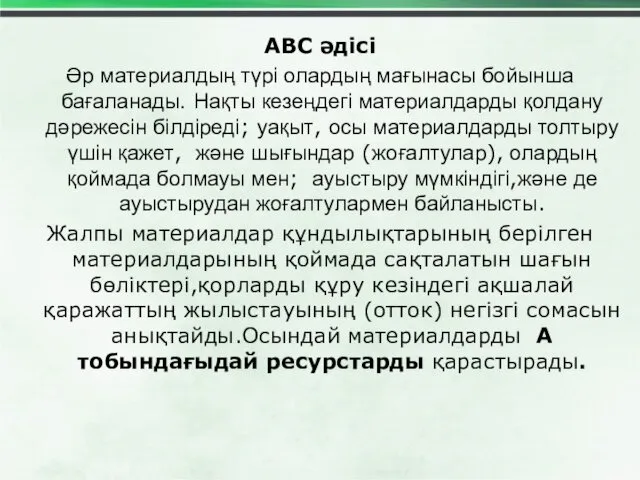

АВС әдісі

Әр материалдың түрі олардың мағынасы бойынша бағаланады. Нақты кезеңдегі материалдарды

АВС әдісі

Әр материалдың түрі олардың мағынасы бойынша бағаланады. Нақты кезеңдегі материалдарды

АВС-әдісі

В материалдар тобы қосымшаларға жатады;А тобындағы материалдарға қарағанда олардан арзанырақ, бірақ

АВС-әдісі

В материалдар тобы қосымшаларға жатады;А тобындағы материалдарға қарағанда олардан арзанырақ, бірақ

АВС-әдісі

Материалдық ресурстар кәсіпорынның нақты шарттарына байланысты аталған топтарға бөлінеді. Мұнда негізгісі

АВС-әдісі

Материалдық ресурстар кәсіпорынның нақты шарттарына байланысты аталған топтарға бөлінеді. Мұнда негізгісі

Дебиторлық қарыздарды басқару

ең басты мерзімі өткен қарыздардың күйіне, есептілікте құралдардың айналымдылығына

Дебиторлық қарыздарды басқару

ең басты мерзімі өткен қарыздардың күйіне, есептілікте құралдардың айналымдылығына

Дебиторлық қарыздардың деңгейіне әсер ететін факторлар:

Өнімдердің түрі,

Нарықтың сыйымдылығы,

Берілген өнімнің

Дебиторлық қарыздардың деңгейіне әсер ететін факторлар:

Өнімдердің түрі,

Нарықтың сыйымдылығы,

Берілген өнімнің

Резервтерді құру тәжірибесі бойынша күдікті қарыздаға мүмкіндік береді:

біріншіден, шығындарды жабу үшін

біріншіден, шығындарды жабу үшін

Дебитор өзінің қарыздарын өтеуді міндеттеген кезеңіндегі , үмітсіз қарыздардың бөлігі кезеңнің

Дебитор өзінің қарыздарын өтеуді міндеттеген кезеңіндегі , үмітсіз қарыздардың бөлігі кезеңнің

Несиелік саясаттың элементтері:

Берілген кредиттің мерзімі;

Несиелік қабілеттіліктің стандарттары;

Төлемдерді жинау саясаты;

Жеңілдіктер жүйесі (льгот).

Несиелік саясаттың элементтері:

Берілген кредиттің мерзімі;

Несиелік қабілеттіліктің стандарттары;

Төлемдерді жинау саясаты;

Жеңілдіктер жүйесі (льгот).

Берілетін кредиттің мерзімі

Берілген өнімге қойылған максималды төлеуге берілетін мерзімді шартпен анықтай

Берілетін кредиттің мерзімі

Берілген өнімге қойылған максималды төлеуге берілетін мерзімді шартпен анықтай

Несиегеқабілеттілік стандарттары

Өнімді тапсырудағы шартқа келісе отырып, және ондағы төлеу шартын анықтай

Несиегеқабілеттілік стандарттары

Өнімді тапсырудағы шартқа келісе отырып, және ондағы төлеу шартын анықтай

Төлемдерді жинау саясаты

Бұл дебиторлармен жұмыс істеу бөлімі өңдеуді ұсынады: а) төлеу

Төлемдерді жинау саясаты

Бұл дебиторлармен жұмыс істеу бөлімі өңдеуді ұсынады: а) төлеу

Жеңiлдiктердiң беруiдің 3 негiзгi жеңілдіктері дәлелденді:

Бағаның төмендеуі сатылымның ұлғаюына алып келеді.

Кәсіпорындағы

Жеңiлдiктердiң беруiдің 3 негiзгi жеңілдіктері дәлелденді:

Бағаның төмендеуі сатылымның ұлғаюына алып келеді.

Кәсіпорындағы

Ақшалай қаражаттардың тиімді деңгейін анықтау

Өтімді бағалы қағаздарға салынған яғни, абсолютті

Ақшалай қаражаттардың тиімді деңгейін анықтау

Өтімді бағалы қағаздарға салынған яғни, абсолютті

Ақшалай қаражаттардың тиімді деңгейін анықтау

Қорларды және ақшалай қаражаттардың көлемін оңтайландыратын

Ақшалай қаражаттардың тиімді деңгейін анықтау

Қорларды және ақшалай қаражаттардың көлемін оңтайландыратын

Баумоля моделі (1952г.)

EOQ моделі қарастырып кеткен, ақшалай қаражаттардың қалдықтарын жоспарлау

Баумоля моделі (1952г.)

EOQ моделі қарастырып кеткен, ақшалай қаражаттардың қалдықтарын жоспарлау

Баумоля моделіне сәйкес ақшалай қаражаттарының қалдықтарының құрылуы мен шығындалуы

Ақшалай қаражаттардың қалдықтарының

Баумоля моделіне сәйкес ақшалай қаражаттарының қалдықтарының құрылуы мен шығындалуы

Ақшалай қаражаттардың қалдықтарының

Ақшалай қаражаттардың толықтыру операцияларының қызмет көрсету шығындарының ортақ сомаларын үнемдеу үшін

Ақшалай қаражаттардың толықтыру операцияларының қызмет көрсету шығындарының ортақ сомаларын үнемдеу үшін

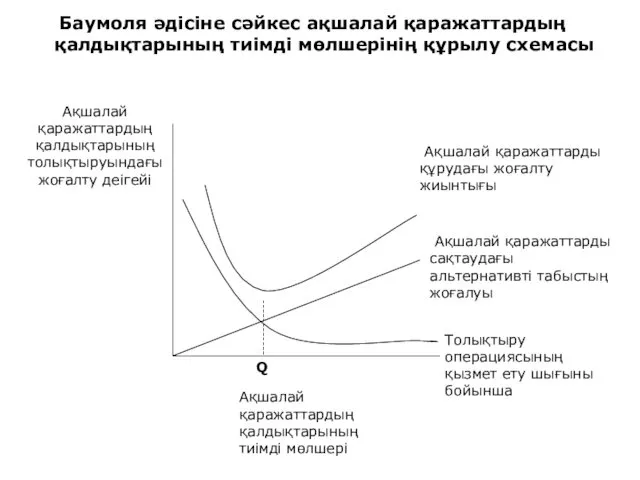

Баумоля әдісіне сәйкес ақшалай қаражаттардың қалдықтарының тиімді мөлшерінің құрылу схемасы

Ақшалай қаражаттардың

Баумоля әдісіне сәйкес ақшалай қаражаттардың қалдықтарының тиімді мөлшерінің құрылу схемасы

Ақшалай қаражаттардың

Толықтыру сомасы (Q)формуласы бойынша есептеледі:

Q=√( 2*V*c)/r,

мұнда V —ақшалай қаражаттардың кезеңдегі

Толықтыру сомасы (Q)формуласы бойынша есептеледі:

Q=√( 2*V*c)/r,

мұнда V —ақшалай қаражаттардың кезеңдегі

Осындай үлгіде , ақшалай қаражаттардың орташа қорлары Q/2 құрайды, ал

Осындай үлгіде , ақшалай қаражаттардың орташа қорлары Q/2 құрайды, ал

Миллера — Орра моделі (1966г.)

Осы модельдің бастапқы қалпында белгілі бір

Миллера — Орра моделі (1966г.)

Осы модельдің бастапқы қалпында белгілі бір

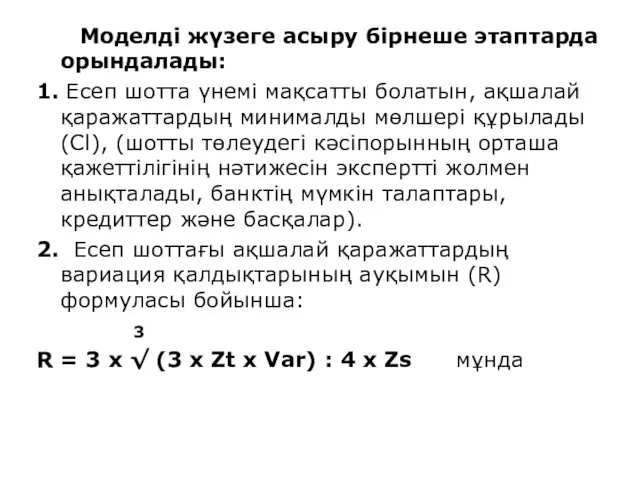

Моделді жүзеге асыру бірнеше этаптарда орындалады:

1. Есеп шотта үнемі мақсатты

Моделді жүзеге асыру бірнеше этаптарда орындалады:

1. Есеп шотта үнемі мақсатты

Zs–есепті шоттағы қаражаттарды сақтау бойынша шығындар;

Zt- ақшалай қаражаттар мен бағалы қағаздардың

Zt- ақшалай қаражаттар мен бағалы қағаздардың

LCCI

LCCI Кредитование

Кредитование Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Управление оборотным капиталом

Управление оборотным капиталом Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Валюта. Валютные курсы

Валюта. Валютные курсы О бюджете на 2020-2022 гг. Главное

О бюджете на 2020-2022 гг. Главное Субсидиарная ответственность

Субсидиарная ответственность Эффективность деятельности предприятия

Эффективность деятельности предприятия Учет основного капитала предприятия

Учет основного капитала предприятия Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Vērtspapīri

Vērtspapīri Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі Виды кредитов

Виды кредитов Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Роль биржи на финансовом рынке

Роль биржи на финансовом рынке ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года

ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Управление проектам. Финансирование инвестиционных проектов

Управление проектам. Финансирование инвестиционных проектов Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Споживче кредитування

Споживче кредитування Финансовый менеджмент

Финансовый менеджмент Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Управление портфелем ценных бумаг. Портфельные стратегии

Управление портфелем ценных бумаг. Портфельные стратегии Охрана труда. Финансирование

Охрана труда. Финансирование Пособие по временной нетрудоспособности (ПВН)

Пособие по временной нетрудоспособности (ПВН)