- Оценка финансового состояния предприятия

Содержание

- 2. 1. Необходимость и цели анализа финансового состояния предприятий

- 3. Финансовое состояние предприятия– способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, целесообразностью их размещения

- 4. Устойчивым; Неустойчивым; Кризисным. Финансовое состояние предприятия может быть:

- 5. Для оценки устойчивости финансового состояния предприятий используют систему показателей, характеризующих изменение: структуры капитала; эффективности и интенсивности

- 6. определить реальное финансовое состояние предприятия на дату оценки путем расчета ключевых параметров, дающих объективную и точную

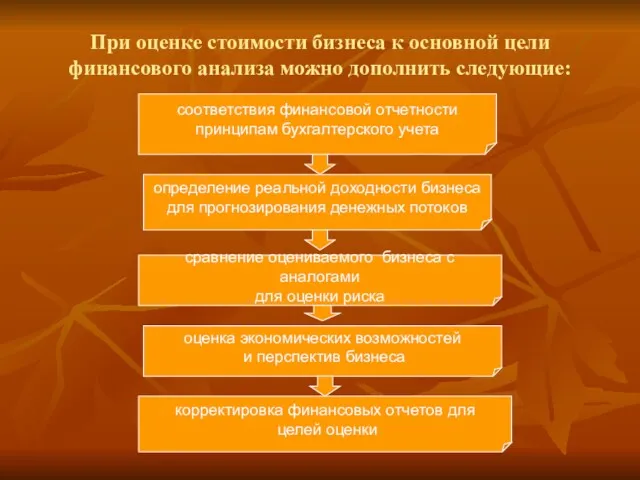

- 7. При оценке стоимости бизнеса к основной цели финансового анализа можно дополнить следующие: определение реальной доходности бизнеса

- 8. Цели анализа достигаются в результате решения аналитических задач. Аналитическая задача – конкретизация целей анализа с учетом

- 9. С целями оценки бизнеса степень финансового анализа может быть различной: Экспресс- анализ Детальный анализ

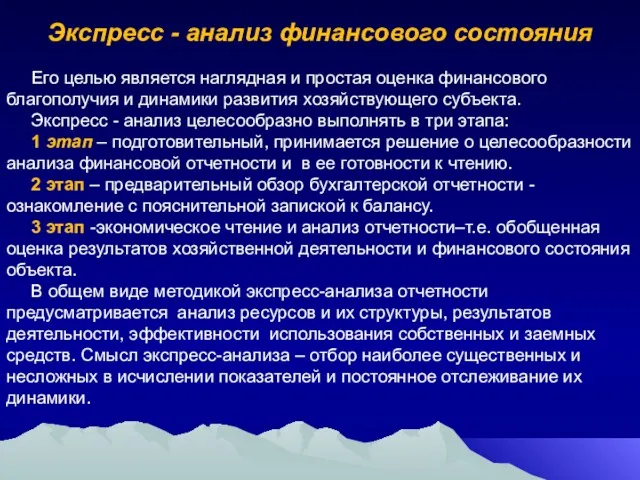

- 10. Экспресс - анализ финансового состояния Его целью является наглядная и простая оценка финансового благополучия и динамики

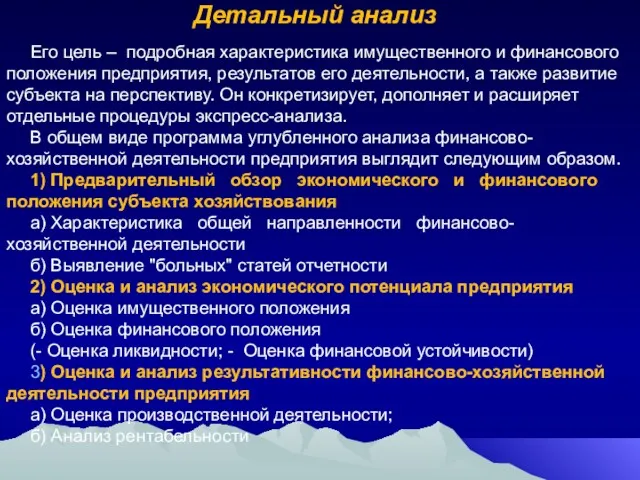

- 11. Детальный анализ Его цель – подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности, а

- 12. Цели анализа достигаются в результате решения конкретных аналитических задач, с учетом организационных, информационных, технических и методических

- 13. 2. Подготовка информации в процессе оценки

- 14. Для того, чтобы дать обоснованную оценку стоимости, необходимо собрать информацию по соответствующему объекту собственности. Информация, используемая

- 15. Оценочная информация классифицируется по различным критериям. В зависимости от характеризуемых условий выделяются внешняя и внутренняя информация.

- 16. В зависимости от размещения источника выделяется аутсайдерская и инсайдерская информация. Аутсайдерская информация является публичной, доступной широкой

- 17. В зависимости от параметров бизнеса и показателей, характеризующих его состояние, информацию можно подразделить на обычную и

- 18. В зависимости от характеризуемых аспектов бизнеса информация подразделяется на финансовую, правовую, управленческую, технико-технологическую, хозяйственно-экономическую.

- 19. Учитывая, что предприятие это органическое единство имущественного комплекса и бизнеса, следует различать информацию относящуюся к имуществу

- 20. Существуют различные пути организации информации: хронологический, журналистский, логический

- 21. Хронологический путь организации информации предусматривает последовательный переход от прошлого к будущему (или от будущего к прошлому).

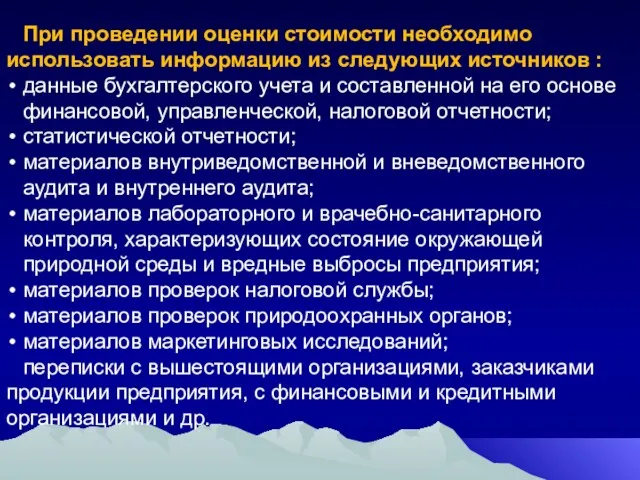

- 22. При проведении оценки стоимости необходимо использовать информацию из следующих источников : данные бухгалтерского учета и составленной

- 23. Для финансового анализа оцениваемого предприятия изучаются основные учетные документы: баланс предприятия; отчет о финансовых результатах; данные

- 24. При осуществлении оценки с применением различных подходов уделяется внимание бухгалтерскому документу: Затратный подход Анализ и корректировка

- 25. 3. КОРРЕКТИРОВКА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЦЕЛЯХ ОЦЕНКИ БИЗНЕСА

- 26. Система бухгалтерского учета представляет собой важнейший элемент инфраструктуры рыночной экономики. В РК действует национальная и международная

- 27. В практике государств с развитой рыночной экономикой компании фактически ведут три типа бухгалтерских книг, информация для

- 28. Внутрифирменный учет называется управленческим в противоположность внешней отчетности, подготавливаемой в рамках финансового учета. В отличие от

- 29. Общие правила и принципы ведения бухгалтерского учета могут различаться, что отражается в учетной политике и финансовой

- 30. Корректировки показателей финансовых отчетов проводятся для показателей, которые имеют прямое отношение к процессу оценки. Корректировки могут

- 31. Основные направления корректировок — исключение из финансовых отчетов следующих доходов и расходов: излишние или непроизводственные затраты

- 32. Корректировка Приближение к финансовой экономической отчетности реальности бизнеса финансовой отчетности бизнеса

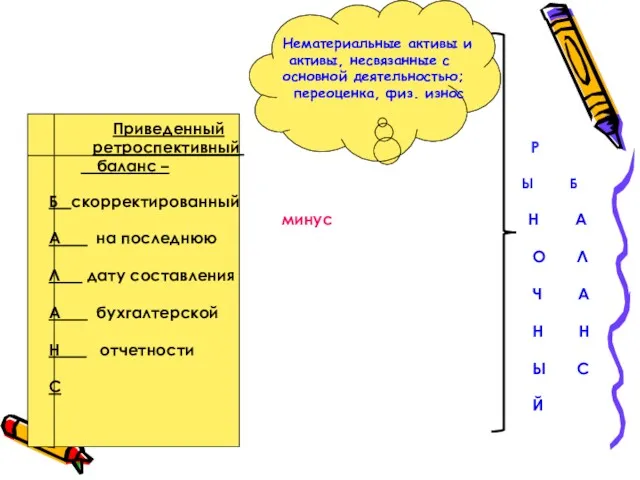

- 33. Нематериальные активы и активы, несвязанные с основной деятельностью; переоценка, физ. износ Приведенный ретроспективный Р баланс –

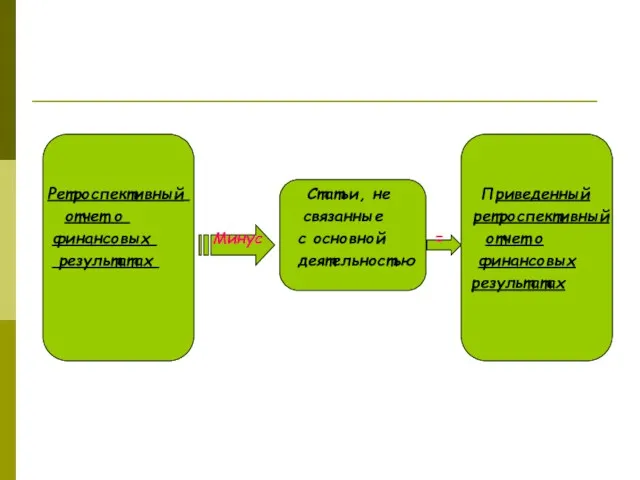

- 34. Ретроспективный Статьи, не Приведенный отчет о связанные ретроспективный финансовых Минус с основной = отчет о результатах

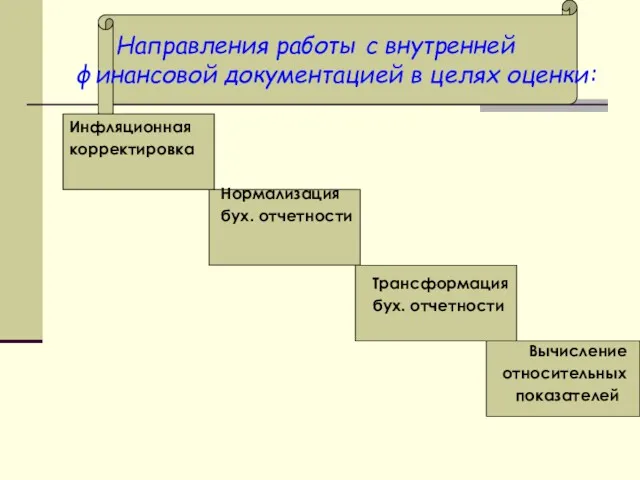

- 35. Направления работы с внутренней финансовой документацией в целях оценки: Инфляционная корректировка Нормализация бух. отчетности Трансформация бух.

- 36. Способы инфляционной корректировки Нормализация 3. Основан на учете изменения общего уровня цен финансовой 2. Переоценка статей

- 37. НОРМАЛИЗАЦИЯ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ Корректировка отчетности на основе определения доходов и расходов, характерных для нормально действующего

- 38. Нормализация отчетности в процессе оценки проводится всегда, объем применяемых корректировок в зависимости от целей оценки меняется.

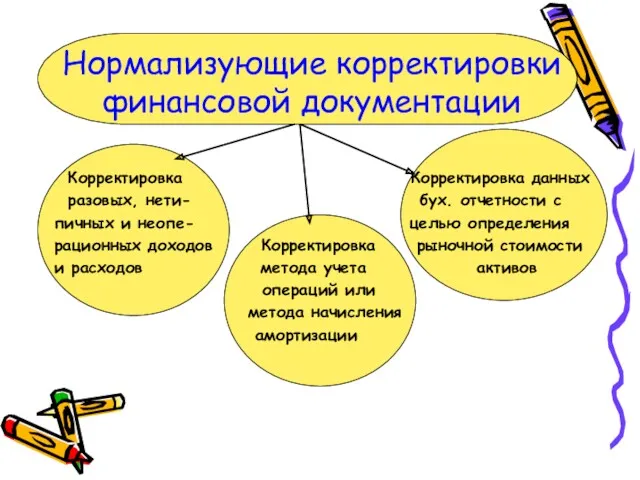

- 39. Нормализующие корректировки финансовой документации Корректировка Корректировка данных разовых, нети- бух. отчетности с пичных и неопе- целью

- 40. Трансформация финансовой отчетности – корректировка счетов для приведения к единым стандартам финансовой отчетности Трансформация бухгалтерской отчетности

- 41. Вместе с тем между двумя системами учета существуют различия. Среди них, например: • по составу отчетности:

- 42. Вычисление относительных показателей в процессе оценки. .

- 43. Анализ отчётности Горизонтальный Вертикальный

- 44. Вертикальный анализ представление данных различных статей баланса, отчета о финансовых результатах и др. в процентах от

- 45. Горизонтальный анализ представление данных в виде индексов по отношению к базисному году или процентное изменение по

- 46. При анализе структуры активов и пассивов предприятия особое внимание уделяется: Соотношению между собственными и заемными средствами

- 47. При анализе отчета о финансовых результатах особое внимание уделяется: : соотношению выручки от реализации, себестоимости и

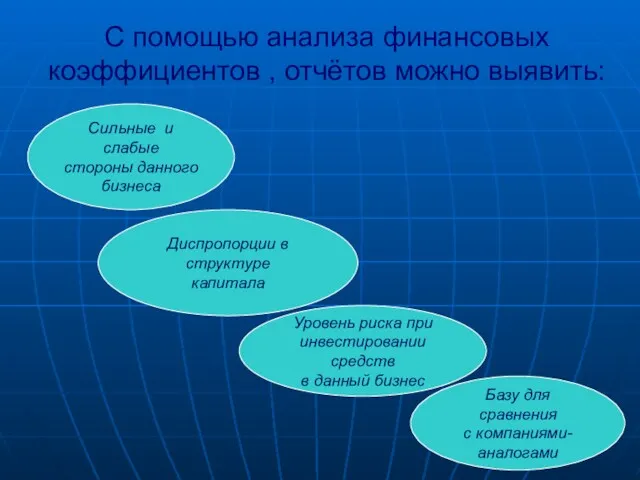

- 48. С помощью анализа финансовых коэффициентов , отчётов можно выявить: Сильные и слабые стороны данного бизнеса Диспропорции

- 49. Финансовый коэффициент - отношение одного бухгалтерского показателя к другому. Коэффициенты позволяют: -определить круг сведений, который важен

- 50. Таким образом, Работа оценщика с финансовой документацией проводится по следующим направлениям: Приведение финансовой документации к сопоставимому

- 52. Скачать презентацию

1. Необходимость и цели анализа финансового состояния предприятий

1. Необходимость и цели анализа финансового состояния предприятий

Финансовое состояние предприятия– способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью

Финансовое состояние предприятия– способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью

Устойчивым;

Неустойчивым;

Кризисным.

Финансовое состояние предприятия

может быть:

Устойчивым;

Неустойчивым;

Кризисным.

Финансовое состояние предприятия

может быть:

Для оценки устойчивости финансового состояния предприятий используют систему показателей, характеризующих изменение:

структуры

Для оценки устойчивости финансового состояния предприятий используют систему показателей, характеризующих изменение:

структуры

определить реальное финансовое состояние предприятия на дату оценки путем расчета ключевых

определить реальное финансовое состояние предприятия на дату оценки путем расчета ключевых

При оценке стоимости бизнеса к основной цели финансового анализа можно дополнить

При оценке стоимости бизнеса к основной цели финансового анализа можно дополнить

Цели анализа достигаются в результате решения аналитических задач.

Аналитическая задача – конкретизация

Цели анализа достигаются в результате решения аналитических задач.

Аналитическая задача – конкретизация

С целями оценки бизнеса степень

финансового анализа может быть различной:

Экспресс- анализ

Детальный анализ

С целями оценки бизнеса степень

финансового анализа может быть различной:

Экспресс- анализ

Детальный анализ

Экспресс - анализ финансового состояния

Его целью является наглядная и простая оценка

Экспресс - анализ финансового состояния

Его целью является наглядная и простая оценка

Детальный анализ

Его цель – подробная характеристика имущественного и финансового положения предприятия,

Детальный анализ

Его цель – подробная характеристика имущественного и финансового положения предприятия,

Цели анализа достигаются в результате решения конкретных аналитических задач, с учетом

Цели анализа достигаются в результате решения конкретных аналитических задач, с учетом

2. Подготовка информации в процессе оценки

2. Подготовка информации в процессе оценки

Для того, чтобы дать обоснованную оценку стоимости, необходимо собрать информацию

Для того, чтобы дать обоснованную оценку стоимости, необходимо собрать информацию

Оценочная информация классифицируется по различным критериям. В зависимости от характеризуемых условий

Оценочная информация классифицируется по различным критериям. В зависимости от характеризуемых условий

В зависимости от размещения источника выделяется аутсайдерская и инсайдерская информация.

Аутсайдерская

В зависимости от размещения источника выделяется аутсайдерская и инсайдерская информация. Аутсайдерская

В зависимости от параметров бизнеса и показателей, характеризующих его состояние, информацию

В зависимости от параметров бизнеса и показателей, характеризующих его состояние, информацию

В зависимости от характеризуемых аспектов бизнеса информация подразделяется на

финансовую, правовую,

В зависимости от характеризуемых аспектов бизнеса информация подразделяется на финансовую, правовую,

Учитывая, что предприятие это органическое единство имущественного комплекса и бизнеса, следует

Учитывая, что предприятие это органическое единство имущественного комплекса и бизнеса, следует

Существуют различные пути организации информации:

хронологический,

журналистский,

логический

Существуют различные пути организации информации:

хронологический,

журналистский,

логический

Хронологический путь организации информации предусматривает последовательный переход от прошлого к будущему

Хронологический путь организации информации предусматривает последовательный переход от прошлого к будущему

При проведении оценки стоимости необходимо использовать информацию из следующих источников :

данные

При проведении оценки стоимости необходимо использовать информацию из следующих источников :

данные

Для финансового анализа оцениваемого предприятия изучаются основные учетные документы:

баланс предприятия;

Для финансового анализа оцениваемого предприятия изучаются основные учетные документы:

баланс предприятия;

При осуществлении

оценки с применением различных подходов уделяется внимание бухгалтерскому документу:

Затратный подход

Анализ

При осуществлении

оценки с применением различных подходов уделяется внимание бухгалтерскому документу:

Затратный подход

Анализ

3. КОРРЕКТИРОВКА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЦЕЛЯХ ОЦЕНКИ БИЗНЕСА

3. КОРРЕКТИРОВКА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЦЕЛЯХ ОЦЕНКИ БИЗНЕСА

Система бухгалтерского учета представляет собой важнейший элемент инфраструктуры рыночной экономики. В

Система бухгалтерского учета представляет собой важнейший элемент инфраструктуры рыночной экономики. В

В практике государств с развитой рыночной экономикой компании фактически ведут три

В практике государств с развитой рыночной экономикой компании фактически ведут три

Внутрифирменный учет называется управленческим в противоположность внешней отчетности, подготавливаемой в рамках

Внутрифирменный учет называется управленческим в противоположность внешней отчетности, подготавливаемой в рамках

Общие правила и принципы ведения бухгалтерского учета могут различаться, что

Общие правила и принципы ведения бухгалтерского учета могут различаться, что

Корректировки показателей финансовых отчетов проводятся для показателей, которые имеют прямое

Корректировки показателей финансовых отчетов проводятся для показателей, которые имеют прямое

Основные направления корректировок — исключение из финансовых отчетов следующих доходов

Основные направления корректировок — исключение из финансовых отчетов следующих доходов

Корректировка Приближение к

финансовой экономической

отчетности реальности

бизнеса финансовой отчетности бизнеса

финансовой экономической

отчетности реальности

бизнеса финансовой отчетности бизнеса

Нематериальные активы и

активы, несвязанные с

основной деятельностью;

переоценка,

активы, несвязанные с

основной деятельностью;

переоценка,

Ретроспективный Статьи, не Приведенный

отчет о связанные ретроспективный

финансовых Минус

Ретроспективный Статьи, не Приведенный

отчет о связанные ретроспективный

финансовых Минус

Направления работы с внутренней финансовой документацией в целях оценки:

Инфляционная

Направления работы с внутренней финансовой документацией в целях оценки:

Инфляционная

Способы инфляционной корректировки

Нормализация

3. Основан на учете

изменения

Способы инфляционной корректировки

Нормализация

3. Основан на учете

изменения

НОРМАЛИЗАЦИЯ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Корректировка отчетности на основе определения доходов и расходов,

НОРМАЛИЗАЦИЯ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Корректировка отчетности на основе определения доходов и расходов,

Нормализация отчетности в процессе оценки проводится всегда, объем применяемых корректировок в

Нормализация отчетности в процессе оценки проводится всегда, объем применяемых корректировок в

Нормализующие корректировки финансовой документации

Корректировка Корректировка данных

разовых, нети- бух.

Нормализующие корректировки финансовой документации

Корректировка Корректировка данных

разовых, нети- бух.

Трансформация финансовой отчетности –

корректировка счетов для приведения к единым

стандартам

Трансформация финансовой отчетности –

корректировка счетов для приведения к единым

стандартам

Вместе с тем между двумя системами учета существуют различия. Среди них,

Вместе с тем между двумя системами учета существуют различия. Среди них,

Вычисление относительных показателей в процессе оценки. .

Вычисление относительных показателей в процессе оценки. .

Анализ отчётности

Горизонтальный

Вертикальный

Анализ отчётности

Горизонтальный

Вертикальный

Вертикальный анализ

представление данных различных статей баланса, отчета о финансовых результатах

Вертикальный анализ

представление данных различных статей баланса, отчета о финансовых результатах

Горизонтальный анализ

представление данных в виде индексов по отношению к базисному

Горизонтальный анализ

представление данных в виде индексов по отношению к базисному

При анализе структуры активов и пассивов предприятия особое внимание уделяется:

Соотношению между

При анализе структуры активов и пассивов предприятия особое внимание уделяется:

Соотношению между

При анализе отчета о финансовых результатах особое внимание уделяется:

:

соотношению выручки от

При анализе отчета о финансовых результатах особое внимание уделяется:

:

соотношению выручки от

С помощью анализа финансовых коэффициентов , отчётов можно выявить:

Сильные и

С помощью анализа финансовых коэффициентов , отчётов можно выявить:

Сильные и

Финансовый коэффициент - отношение одного бухгалтерского показателя к другому.

Коэффициенты позволяют:

-определить круг

Финансовый коэффициент - отношение одного бухгалтерского показателя к другому.

Коэффициенты позволяют:

-определить круг

Таким образом,

Работа оценщика с финансовой документацией проводится по следующим направлениям:

Приведение

Таким образом,

Работа оценщика с финансовой документацией проводится по следующим направлениям:

Приведение

Облигации. Сущность, классификация, инвестиционные характеристики

Облигации. Сущность, классификация, инвестиционные характеристики Налогообложение предприятий

Налогообложение предприятий Рынки факторов производства. Рынок капитала

Рынки факторов производства. Рынок капитала Основы инвестиционного анализа

Основы инвестиционного анализа _ Налоги. Государственный бюджет. Государственная политика по развитию конкуренции_(1)(1)

_ Налоги. Государственный бюджет. Государственная политика по развитию конкуренции_(1)(1) Онлайн-кассы

Онлайн-кассы Application: The Costs of Taxation

Application: The Costs of Taxation Перспективы инвестирования и принципы выбора ICO

Перспективы инвестирования и принципы выбора ICO Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Страхование ответсвенности

Страхование ответсвенности Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Тәуекелділік және табыстылық

Тәуекелділік және табыстылық Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Формирование учетной политики государственных (муниципальных) учреждений

Формирование учетной политики государственных (муниципальных) учреждений Бюджет Ханты-Мансийского автономного округа и источники его доходов

Бюджет Ханты-Мансийского автономного округа и источники его доходов Центральні банки

Центральні банки Управління грошовими потоками

Управління грошовими потоками Пушкинская карта

Пушкинская карта Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Международный стандарт аудита 320. Существенность при планировании и проведении аудита Фундаментальный анализ фондовых рынков

Фундаментальный анализ фондовых рынков Управление дебиторской задолженностью. Кредитная политика предприятия

Управление дебиторской задолженностью. Кредитная политика предприятия Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Осуществление и оформление потребительских кредитов на примере ПАО ПочтаБанк

Осуществление и оформление потребительских кредитов на примере ПАО ПочтаБанк Учет производственных затрат

Учет производственных затрат