- Формирование учетной политики государственных (муниципальных) учреждений

Содержание

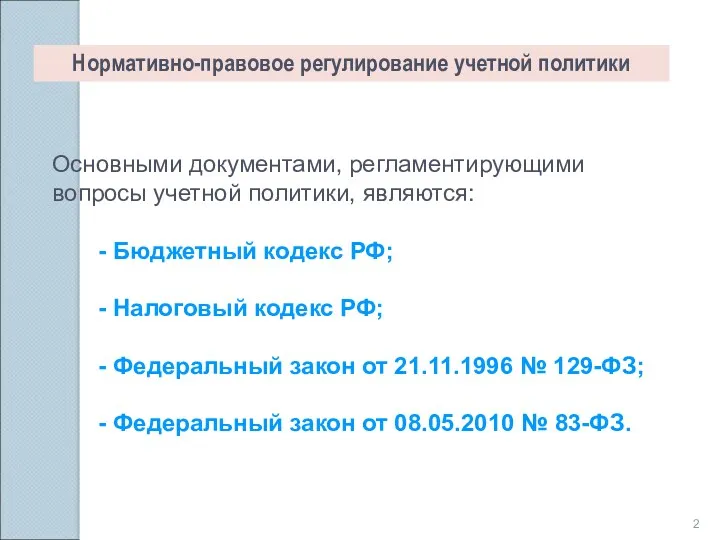

- 2. Нормативно-правовое регулирование учетной политики Основными документами, регламентирующими вопросы учетной политики, являются: - Бюджетный кодекс РФ; -

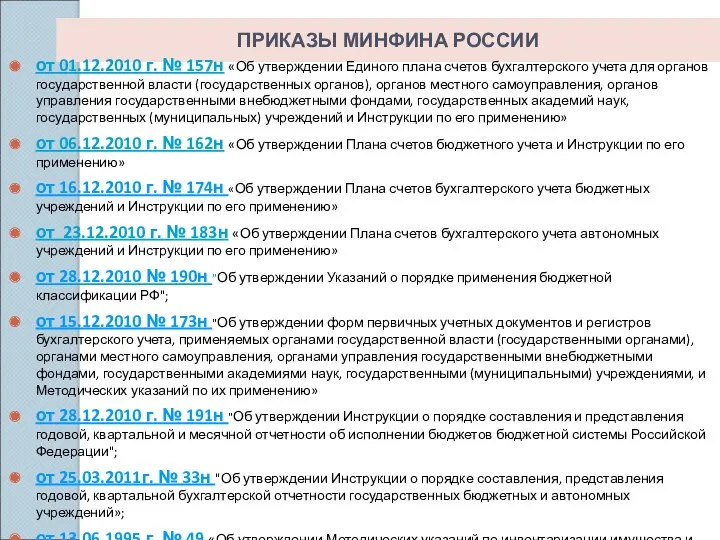

- 3. ПРИКАЗЫ МИНФИНА РОССИИ от 01.12.2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для

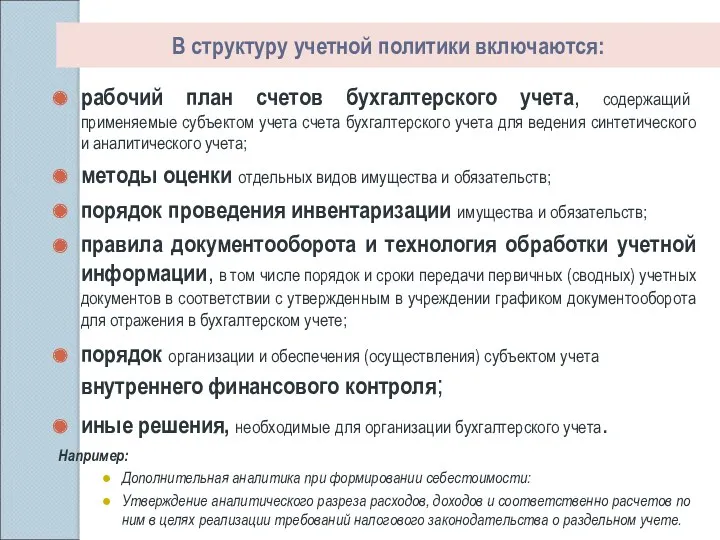

- 4. В структуру учетной политики включаются: рабочий план счетов бухгалтерского учета, содержащий применяемые субъектом учета счета бухгалтерского

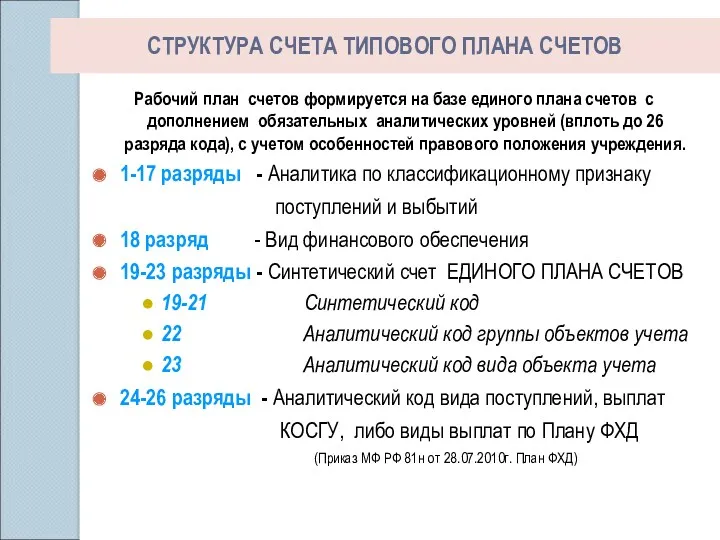

- 5. Рабочий план счетов формируется на базе единого плана счетов с дополнением обязательных аналитических уровней (вплоть до

- 6. ВИДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ 1 – БЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ; 2 – ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ (СОБСТВЕННЫЕ ДОХОДЫ УЧРЕЖДЕНИЯ); 3

- 7. Методы оценки отдельных видов имущества и обязательств Например: 1. Конкретизировать методику определения рыночной цены при принятии

- 8. Порядок проведения инвентаризации имущества и обязательств В учетной политике учреждения необходимо отразить в какой период времени

- 9. Правила документооборота способы формирования первичных (сводных) документов (ручной или автоматизированный); ответственных исполнителей; порядок визирования первичных документов;

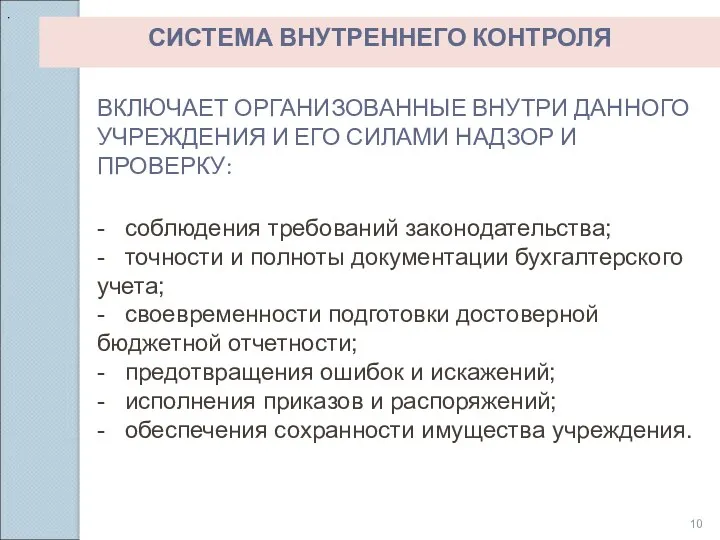

- 10. 10 СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ ВКЛЮЧАЕТ ОРГАНИЗОВАННЫЕ ВНУТРИ ДАННОГО УЧРЕЖДЕНИЯ И ЕГО СИЛАМИ НАДЗОР И ПРОВЕРКУ: -

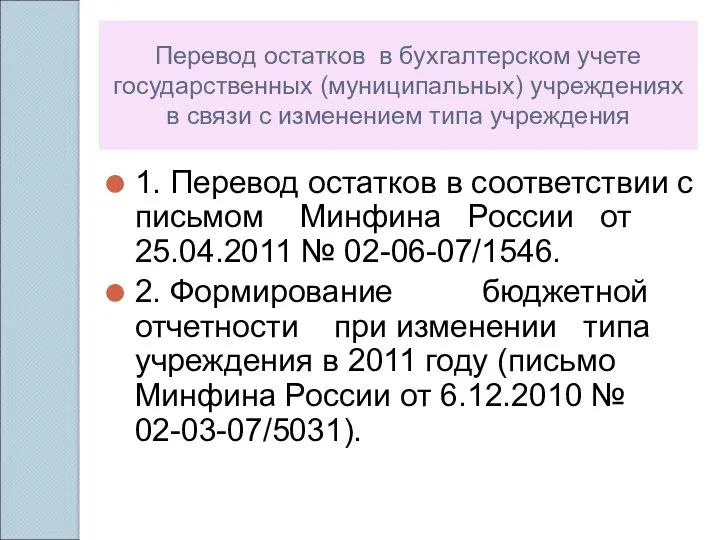

- 11. Перевод остатков в бухгалтерском учете государственных (муниципальных) учреждениях в связи с изменением типа учреждения 1. Перевод

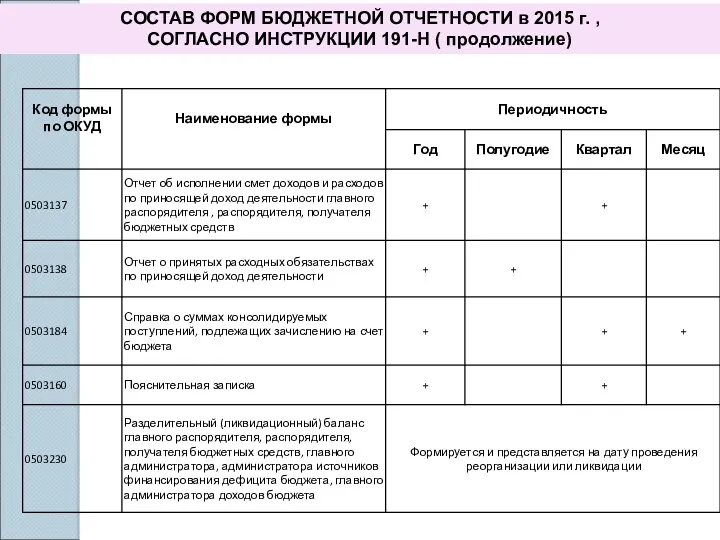

- 12. СОСТАВ ФОРМ БЮДЖЕТНОЙ ОТЧЕТНОСТИ в 2015 г. , СОГЛАСНО ИНСТРУКЦИИ 191-Н

- 13. СОСТАВ ФОРМ БЮДЖЕТНОЙ ОТЧЕТНОСТИ в 2015 г. , СОГЛАСНО ИНСТРУКЦИИ 191-Н ( продолжение)

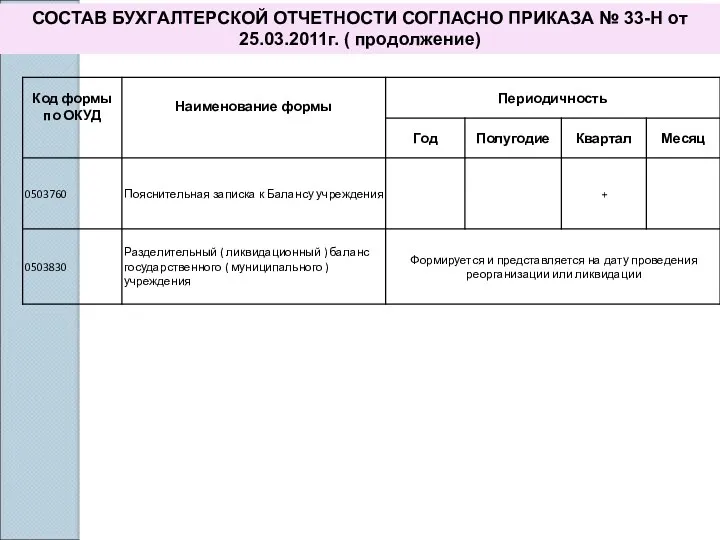

- 14. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ СОГЛАСНО ПРИКАЗА № 33-Н от 25.03.2011г.

- 15. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ СОГЛАСНО ПРИКАЗА № 33-Н от 25.03.2011г. ( продолжение)

- 16. СУБЪЕКТЫ ОТЧЕТНОСТИ ПУБЛИЧНОГО ОБРАЗОВАНИЯ ФИНАНСОВЫЙ ОРГАН УЧРЕДИТЕЛЬ ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ КАЗЕННЫЕ УЧРЕЖДЕНИЯ БЮДЖЕТНЫЕ УРЕЖДЕНИЯ НЕ

- 18. Скачать презентацию

Нормативно-правовое регулирование учетной политики

Основными документами, регламентирующими вопросы учетной политики, являются:

Нормативно-правовое регулирование учетной политики

Основными документами, регламентирующими вопросы учетной политики, являются:

ПРИКАЗЫ МИНФИНА РОССИИ

от 01.12.2010 г. № 157н «Об утверждении Единого плана

ПРИКАЗЫ МИНФИНА РОССИИ

от 01.12.2010 г. № 157н «Об утверждении Единого плана

В структуру учетной политики включаются:

рабочий план счетов бухгалтерского учета, содержащий применяемые

В структуру учетной политики включаются:

рабочий план счетов бухгалтерского учета, содержащий применяемые

Рабочий план счетов формируется на базе единого плана счетов с дополнением

Рабочий план счетов формируется на базе единого плана счетов с дополнением

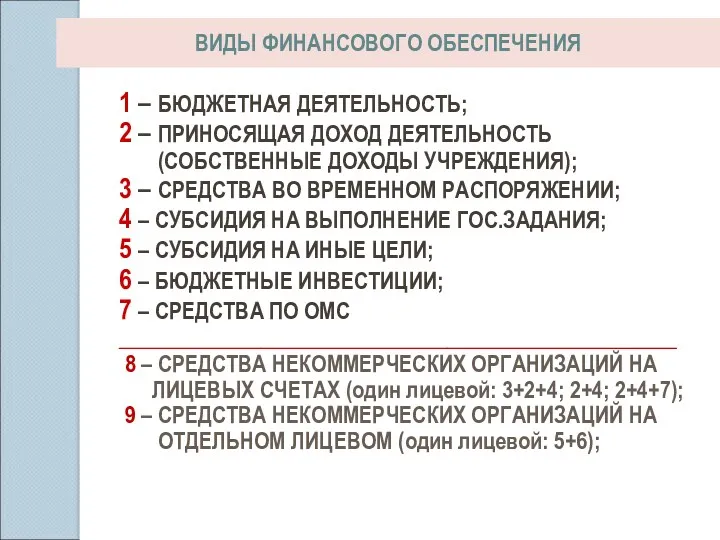

ВИДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

1 – БЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ;

2 – ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ

(СОБСТВЕННЫЕ

ВИДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

1 – БЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ;

2 – ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ

(СОБСТВЕННЫЕ

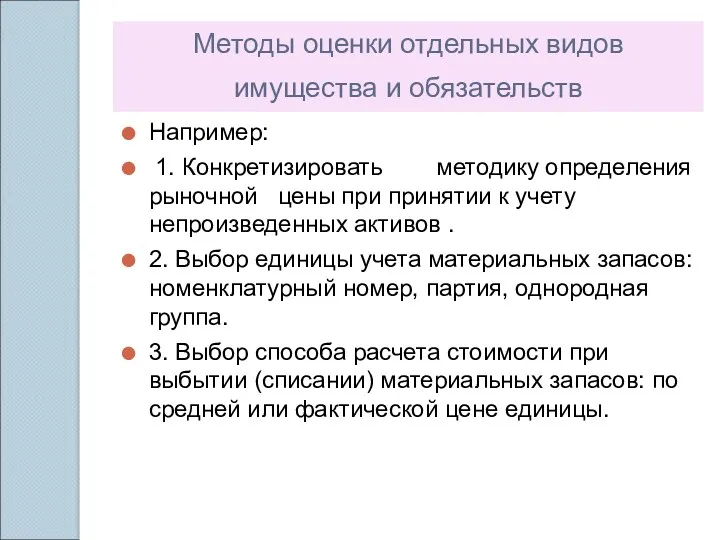

Методы оценки отдельных видов имущества и обязательств

Например:

1. Конкретизировать методику

Методы оценки отдельных видов имущества и обязательств

Например:

1. Конкретизировать методику

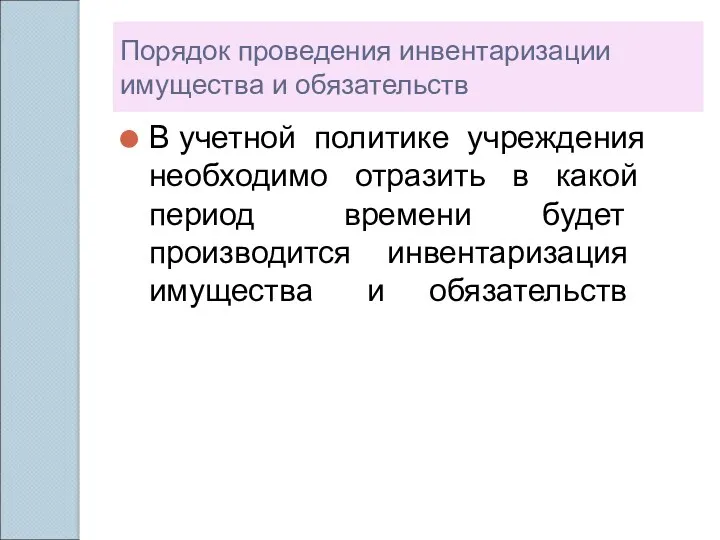

Порядок проведения инвентаризации имущества и обязательств

В учетной политике учреждения необходимо отразить

Порядок проведения инвентаризации имущества и обязательств

В учетной политике учреждения необходимо отразить

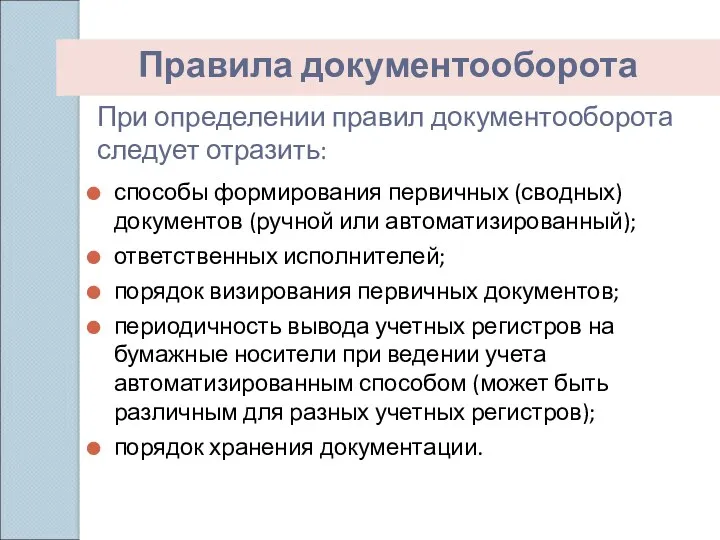

Правила документооборота

способы формирования первичных (сводных) документов (ручной или автоматизированный);

ответственных исполнителей;

порядок визирования

Правила документооборота

способы формирования первичных (сводных) документов (ручной или автоматизированный);

ответственных исполнителей;

порядок визирования

10

СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ

ВКЛЮЧАЕТ ОРГАНИЗОВАННЫЕ ВНУТРИ ДАННОГО УЧРЕЖДЕНИЯ И ЕГО СИЛАМИ НАДЗОР

10

СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ

ВКЛЮЧАЕТ ОРГАНИЗОВАННЫЕ ВНУТРИ ДАННОГО УЧРЕЖДЕНИЯ И ЕГО СИЛАМИ НАДЗОР

Перевод остатков в бухгалтерском учете государственных (муниципальных) учреждениях в связи с

Перевод остатков в бухгалтерском учете государственных (муниципальных) учреждениях в связи с

СОСТАВ ФОРМ БЮДЖЕТНОЙ ОТЧЕТНОСТИ в 2015 г. ,

СОГЛАСНО ИНСТРУКЦИИ 191-Н

СОСТАВ ФОРМ БЮДЖЕТНОЙ ОТЧЕТНОСТИ в 2015 г. ,

СОГЛАСНО ИНСТРУКЦИИ 191-Н

СОСТАВ ФОРМ БЮДЖЕТНОЙ ОТЧЕТНОСТИ в 2015 г. ,

СОГЛАСНО ИНСТРУКЦИИ 191-Н (

СОСТАВ ФОРМ БЮДЖЕТНОЙ ОТЧЕТНОСТИ в 2015 г. , СОГЛАСНО ИНСТРУКЦИИ 191-Н (

СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ СОГЛАСНО ПРИКАЗА № 33-Н от 25.03.2011г.

СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ СОГЛАСНО ПРИКАЗА № 33-Н от 25.03.2011г.

СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ СОГЛАСНО ПРИКАЗА № 33-Н от 25.03.2011г. ( продолжение)

СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ СОГЛАСНО ПРИКАЗА № 33-Н от 25.03.2011г. ( продолжение)

СУБЪЕКТЫ ОТЧЕТНОСТИ ПУБЛИЧНОГО ОБРАЗОВАНИЯ

ФИНАНСОВЫЙ ОРГАН

УЧРЕДИТЕЛЬ

ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

БЮДЖЕТНЫЕ УРЕЖДЕНИЯ

СУБЪЕКТЫ ОТЧЕТНОСТИ ПУБЛИЧНОГО ОБРАЗОВАНИЯ

ФИНАНСОВЫЙ ОРГАН

УЧРЕДИТЕЛЬ

ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

БЮДЖЕТНЫЕ УРЕЖДЕНИЯ

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Типові задачі (2)

Типові задачі (2) International Monetary and Financial Organization: International Monetary Fund

International Monetary and Financial Organization: International Monetary Fund Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ

Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ Зарплатный проект

Зарплатный проект Банковские продукты для бизнеса

Банковские продукты для бизнеса Управление денежными средствами и легко реализуемыми ценными бумагами

Управление денежными средствами и легко реализуемыми ценными бумагами Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Бюджеттік жүйе

Бюджеттік жүйе Документооборот и заполнение. Заявления о страховании по договору Премиум

Документооборот и заполнение. Заявления о страховании по договору Премиум Планирование ресурсов проекта. Формирование бюджета проекта

Планирование ресурсов проекта. Формирование бюджета проекта Банк Москвы

Банк Москвы Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке)

Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке) Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Таможенные органы РФ

Таможенные органы РФ Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Оплата труда на предприятии

Оплата труда на предприятии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Бюджетные правонарушения

Бюджетные правонарушения КАСКО и ОСАГО

КАСКО и ОСАГО Открытый аукцион в электронной форме

Открытый аукцион в электронной форме Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия Сущность и формы кредита

Сущность и формы кредита