- Управление денежными средствами и легко реализуемыми ценными бумагами

Содержание

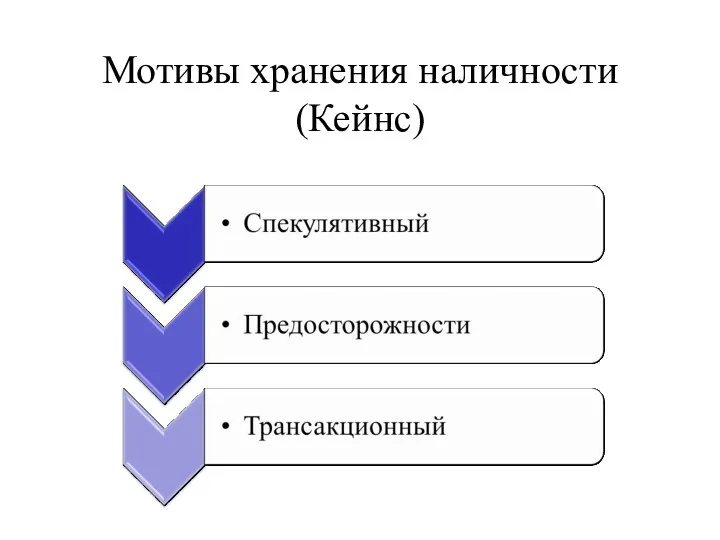

- 2. Мотивы хранения наличности (Кейнс)

- 3. 5.1. Управление денежными средствами Задачи управления денежными средствами: Определение оптимального остатка денежных средств (CB – cash

- 4. 5.1. Управление денежными средствами Оптимальный остаток ДС? Минимальный остаток, достаточный для функционирования фирмы, например: Своевременная оплата

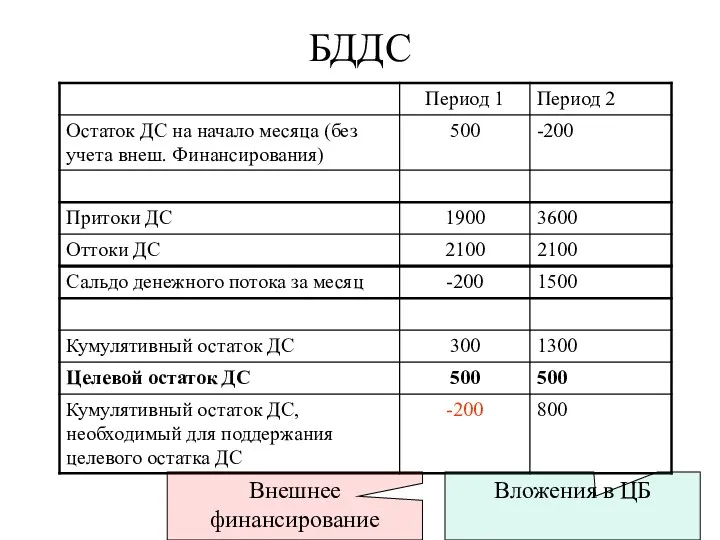

- 5. БДДС Внешнее финансирование Вложения в ЦБ

- 6. 5.1. Управление денежными средствами Для определения оптимального остатка денежных средств могут использоваться 4 метода: Модель Баумоля

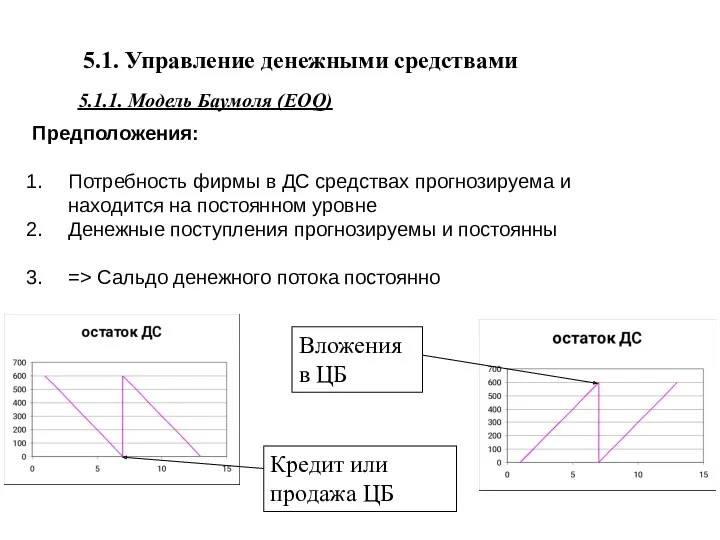

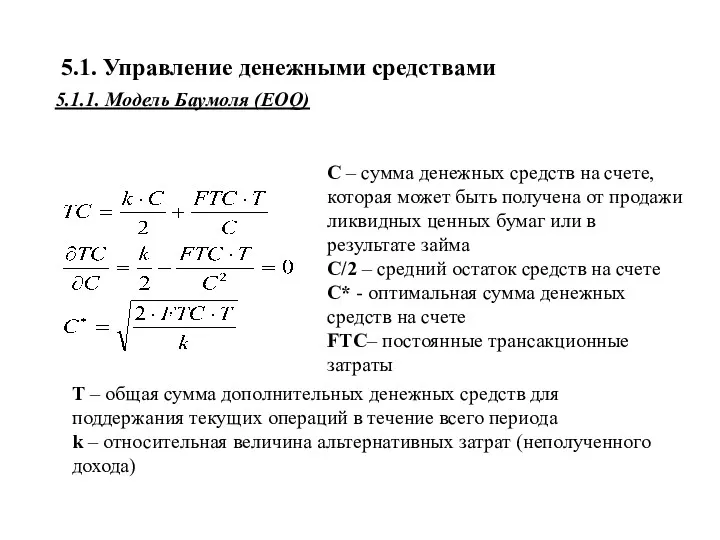

- 7. 5.1. Управление денежными средствами 5.1.1. Модель Баумоля (EOQ) Предположения: Потребность фирмы в ДС средствах прогнозируема и

- 8. Какие издержки несет фирма на поддержание уровня ДС?

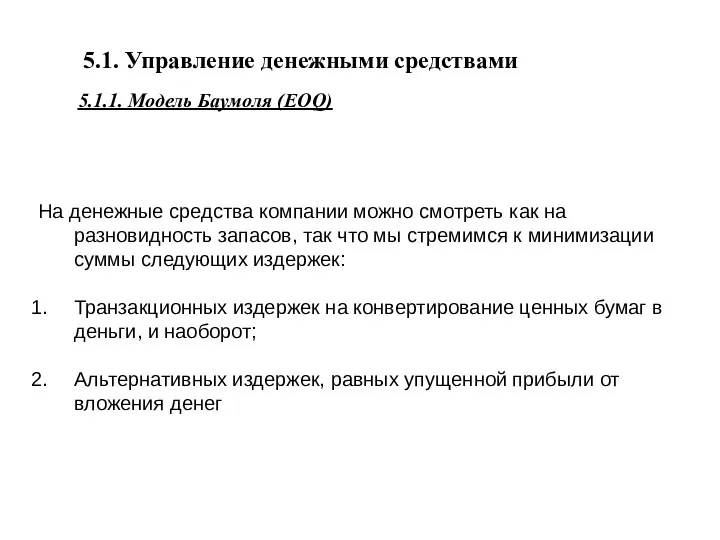

- 9. 5.1. Управление денежными средствами 5.1.1. Модель Баумоля (EOQ) На денежные средства компании можно смотреть как на

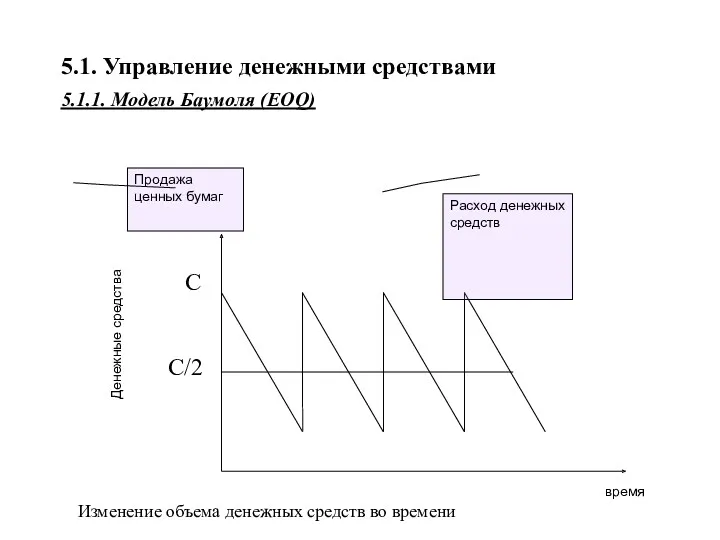

- 10. 5.1. Управление денежными средствами 5.1.1. Модель Баумоля (EOQ) Продажа ценных бумаг Денежные средства время Изменение объема

- 11. 5.1. Управление денежными средствами Т – общая сумма дополнительных денежных средств для поддержания текущих операций в

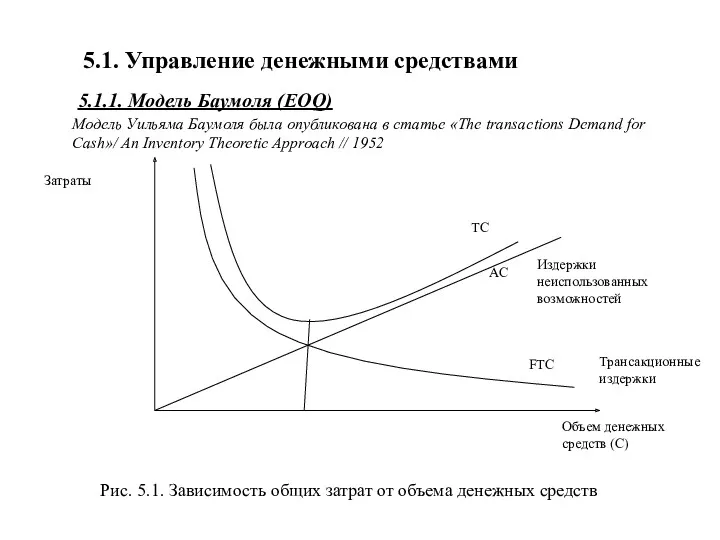

- 12. 5.1. Управление денежными средствами 5.1.1. Модель Баумоля (EOQ) Модель Уильяма Баумоля была опубликована в статье «The

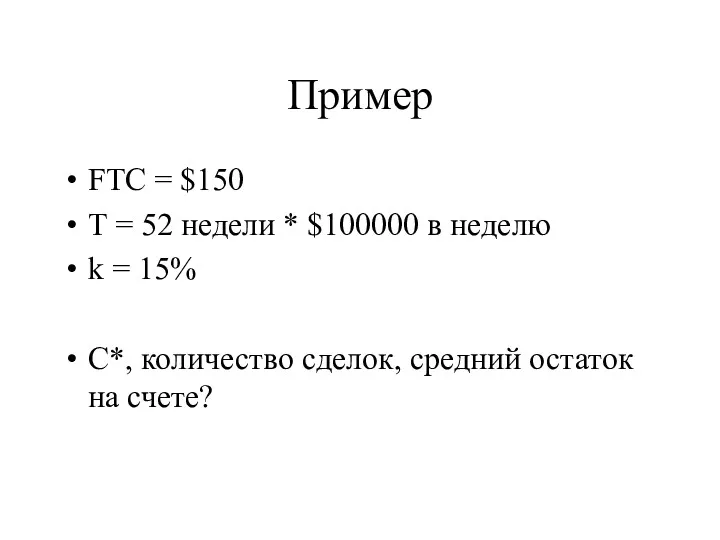

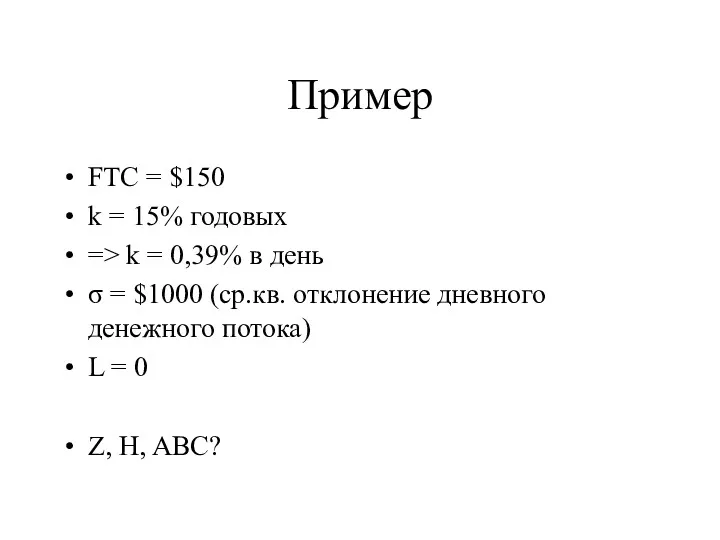

- 13. Пример FTC = $150 T = 52 недели * $100000 в неделю k = 15% C*,

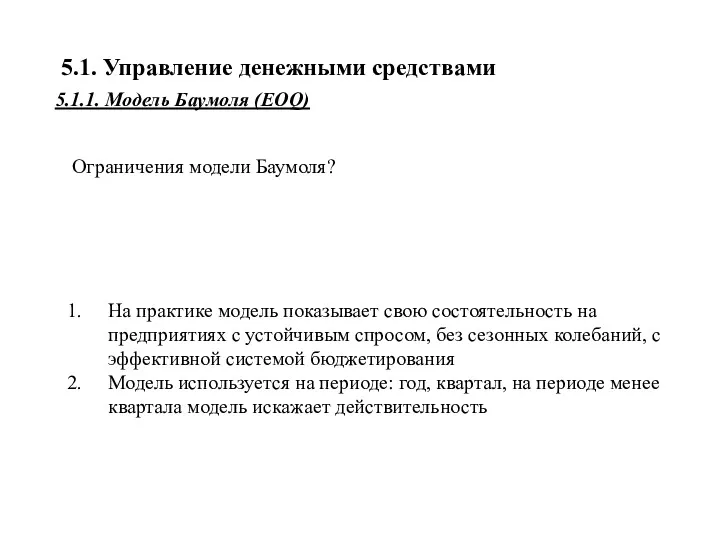

- 14. 5.1. Управление денежными средствами Ограничения модели Баумоля? На практике модель показывает свою состоятельность на предприятиях с

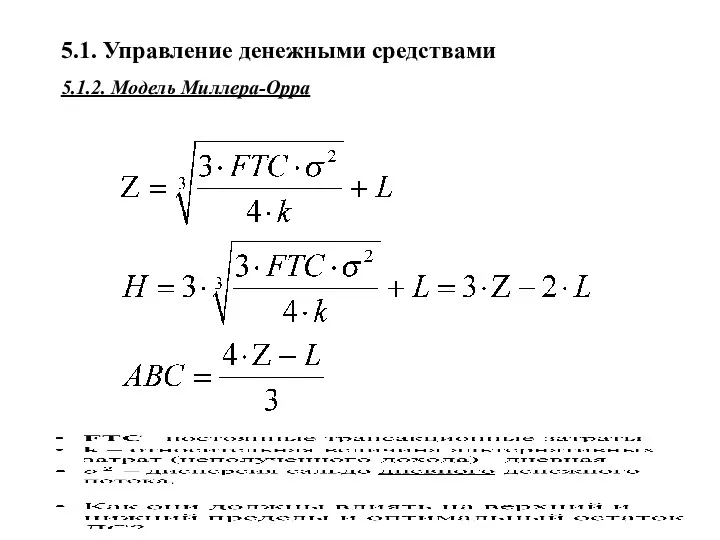

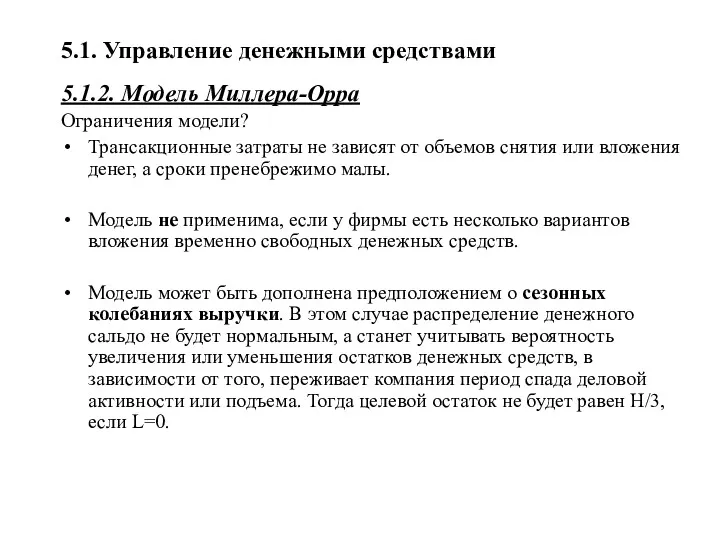

- 15. 5.1. Управление денежными средствами 5.1.2. Модель Миллера-Орра Модель учитывает фактор неопределенности денежных выплат и поступлений фирмы

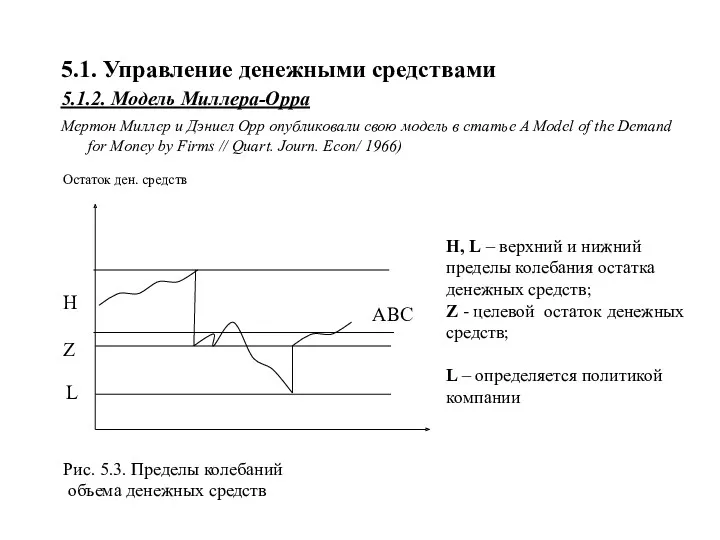

- 16. 5.1. Управление денежными средствами 5.1.2. Модель Миллера-Орра Мертон Миллер и Дэниел Орр опубликовали свою модель в

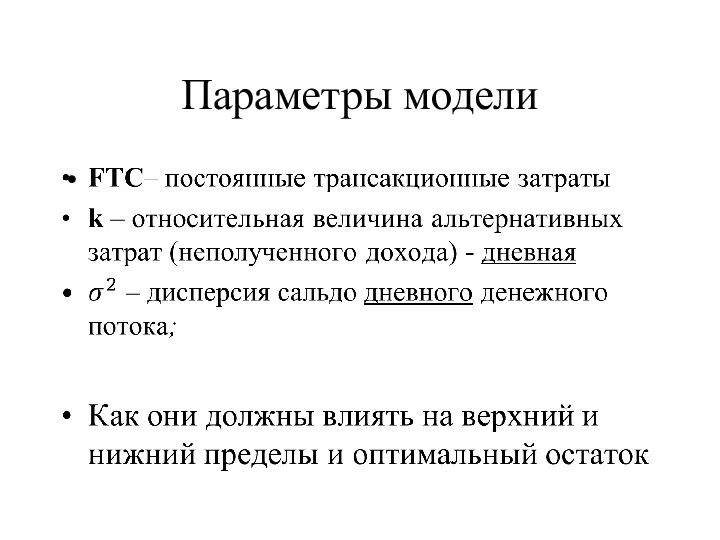

- 17. Параметры модели

- 18. 5.1. Управление денежными средствами 5.1.2. Модель Миллера-Орра

- 19. Пример FТС = $150 k = 15% годовых => k = 0,39% в день σ =

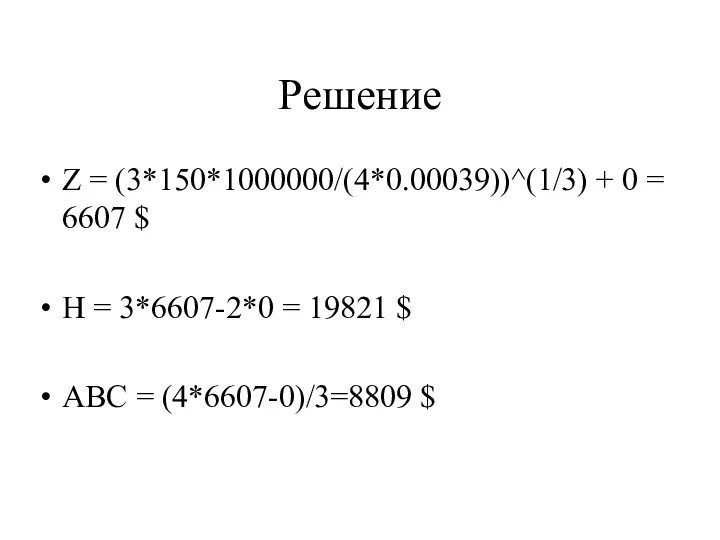

- 20. Решение Z = (3*150*1000000/(4*0.00039))^(1/3) + 0 = 6607 $ H = 3*6607-2*0 = 19821 $ ABC

- 21. 5.1. Управление денежными средствами

- 22. 5.1. Управление денежными средствами 5.1.2. Модель Миллера-Орра Ограничения модели? Трансакционные затраты не зависят от объемов снятия

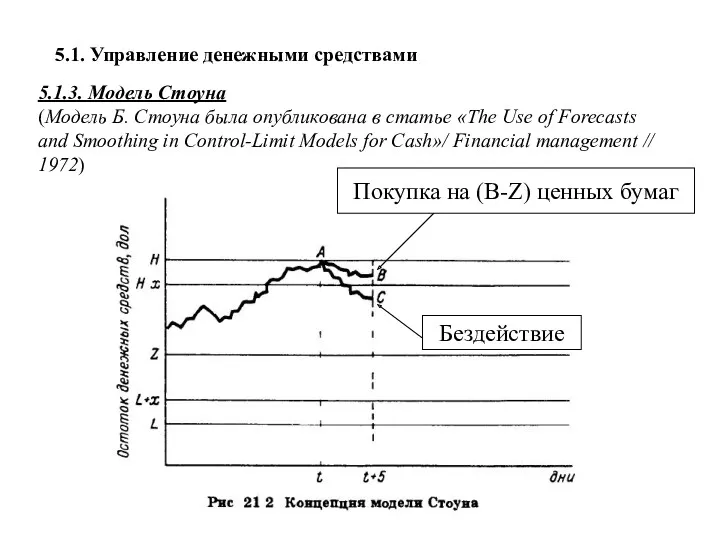

- 23. 5.1. Управление денежными средствами 5.1.3. Модель Стоуна в отличии от модели Миллера-Орра в модели Стоуна больше

- 24. 5.1. Управление денежными средствами 5.1.3. Модель Стоуна (Модель Б. Стоуна была опубликована в статье «The Use

- 25. 5.1. Управление денежными средствами 5.1.3. Модель Стоуна Выводы по модели: Состоятельна на дневном и недельном интервале

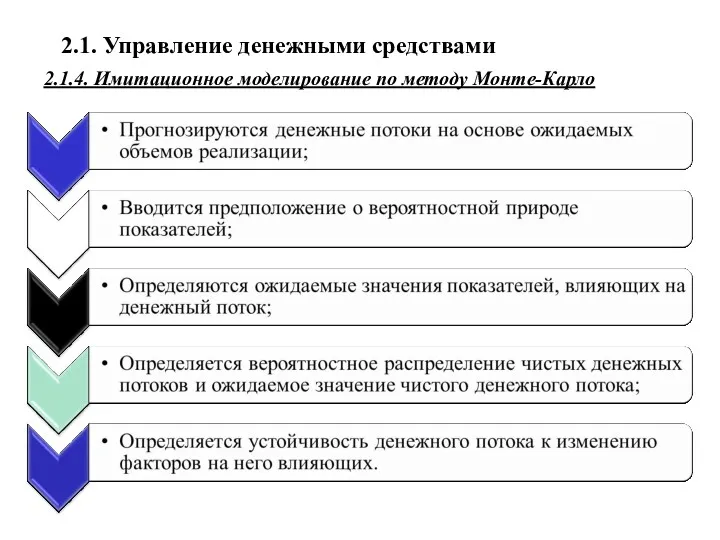

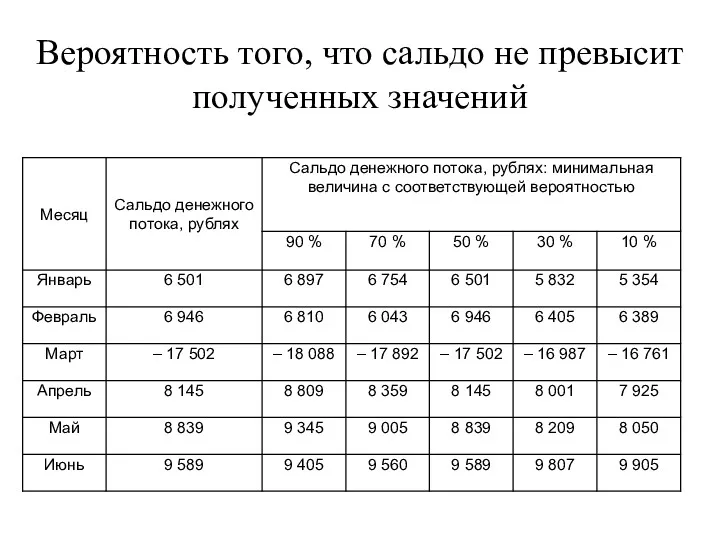

- 26. 2.1. Управление денежными средствами 2.1.4. Имитационное моделирование по методу Монте-Карло

- 27. Вероятность того, что сальдо не превысит полученных значений

- 28. 2.1. Управление денежными средствами 2.1.5. Методы управления денежными средствами синхронизация денежных потоков(сопоставление по срокам и объемам

- 29. Период поступления средств

- 30. 2.2. Управление ценными бумагами Ценные бумаги могут выступать в качестве: Альтернативы денежных средств Средств временного вложения

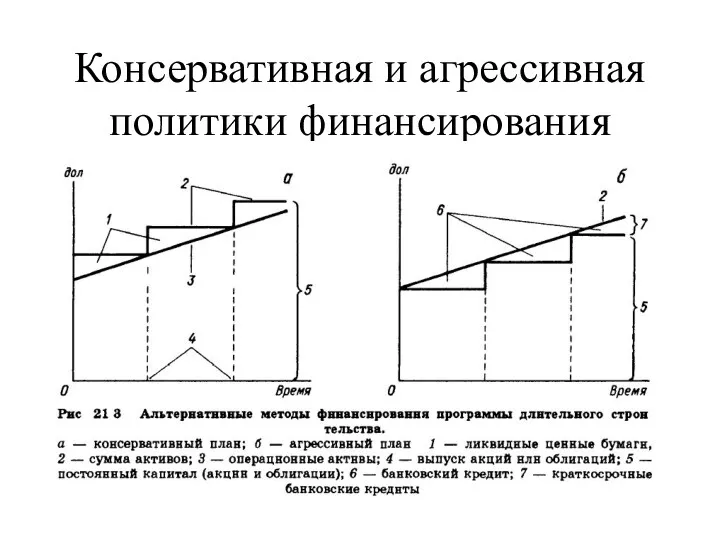

- 31. Консервативная и агрессивная политики финансирования

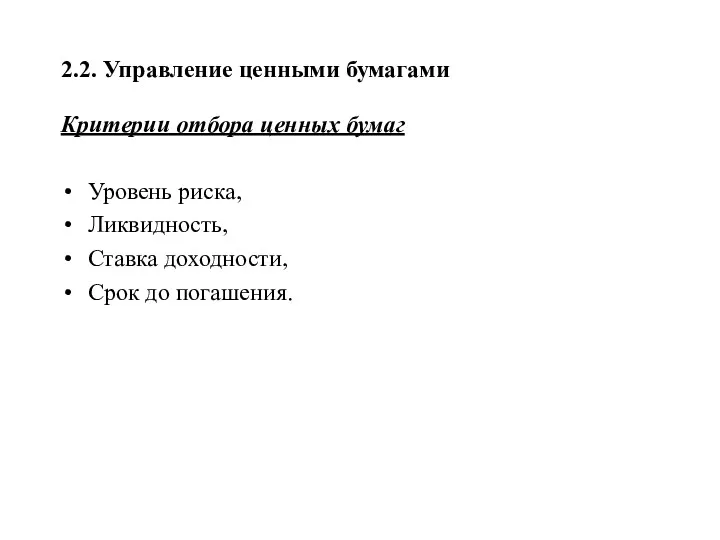

- 32. 2.2. Управление ценными бумагами Критерии отбора ценных бумаг Уровень риска, Ликвидность, Ставка доходности, Срок до погашения.

- 34. Скачать презентацию

Мотивы хранения наличности

(Кейнс)

Мотивы хранения наличности

(Кейнс)

5.1. Управление денежными средствами

Задачи управления денежными средствами:

Определение оптимального остатка денежных

5.1. Управление денежными средствами

Задачи управления денежными средствами:

Определение оптимального остатка денежных

5.1. Управление денежными средствами

Оптимальный остаток ДС?

Минимальный остаток, достаточный для функционирования фирмы,

5.1. Управление денежными средствами

Оптимальный остаток ДС?

Минимальный остаток, достаточный для функционирования фирмы,

БДДС

Внешнее финансирование

Вложения в ЦБ

БДДС

Внешнее финансирование

Вложения в ЦБ

5.1. Управление денежными средствами

Для определения оптимального остатка денежных средств могут использоваться

5.1. Управление денежными средствами

Для определения оптимального остатка денежных средств могут использоваться

5.1. Управление денежными средствами

5.1.1. Модель Баумоля (EOQ)

Предположения:

Потребность фирмы в ДС

5.1. Управление денежными средствами

5.1.1. Модель Баумоля (EOQ)

Предположения:

Потребность фирмы в ДС

Какие издержки несет фирма на поддержание уровня ДС?

Какие издержки несет фирма на поддержание уровня ДС?

5.1. Управление денежными средствами

5.1.1. Модель Баумоля (EOQ)

На денежные средства компании

5.1. Управление денежными средствами

5.1.1. Модель Баумоля (EOQ)

На денежные средства компании

5.1. Управление денежными средствами

5.1.1. Модель Баумоля (EOQ)

Продажа ценных бумаг

Денежные средства

время

Изменение

5.1. Управление денежными средствами

5.1.1. Модель Баумоля (EOQ)

Продажа ценных бумаг

Денежные средства

время

Изменение

5.1. Управление денежными средствами

Т – общая сумма дополнительных денежных средств для

5.1. Управление денежными средствами

Т – общая сумма дополнительных денежных средств для

5.1. Управление денежными средствами

5.1.1. Модель Баумоля (EOQ)

Модель Уильяма Баумоля была

5.1. Управление денежными средствами

5.1.1. Модель Баумоля (EOQ)

Модель Уильяма Баумоля была

Пример

FTC = $150

T = 52 недели * $100000 в неделю

k =

Пример

FTC = $150

T = 52 недели * $100000 в неделю

k =

5.1. Управление денежными средствами

Ограничения модели Баумоля?

На практике модель показывает свою состоятельность

5.1. Управление денежными средствами

Ограничения модели Баумоля?

На практике модель показывает свою состоятельность

5.1. Управление денежными средствами

5.1.2. Модель Миллера-Орра

Модель учитывает фактор неопределенности денежных

5.1. Управление денежными средствами

5.1.2. Модель Миллера-Орра

Модель учитывает фактор неопределенности денежных

5.1. Управление денежными средствами

5.1.2. Модель Миллера-Орра

Мертон Миллер и Дэниел Орр

5.1. Управление денежными средствами

5.1.2. Модель Миллера-Орра

Мертон Миллер и Дэниел Орр

Параметры модели

Параметры модели

5.1. Управление денежными средствами

5.1.2. Модель Миллера-Орра

5.1. Управление денежными средствами

5.1.2. Модель Миллера-Орра

Пример

FТС = $150

k = 15% годовых

=> k = 0,39% в

Пример

FТС = $150

k = 15% годовых

=> k = 0,39% в

Решение

Z = (3*150*1000000/(4*0.00039))^(1/3) + 0 = 6607 $

H = 3*6607-2*0 =

Решение

Z = (3*150*1000000/(4*0.00039))^(1/3) + 0 = 6607 $

H = 3*6607-2*0 =

5.1. Управление денежными средствами

5.1. Управление денежными средствами

5.1. Управление денежными средствами

5.1.2. Модель Миллера-Орра

Ограничения модели?

Трансакционные затраты не зависят

5.1. Управление денежными средствами

5.1.2. Модель Миллера-Орра

Ограничения модели?

Трансакционные затраты не зависят

5.1. Управление денежными средствами

5.1.3. Модель Стоуна

в отличии от модели Миллера-Орра в

5.1. Управление денежными средствами

5.1.3. Модель Стоуна

в отличии от модели Миллера-Орра в

5.1. Управление денежными средствами

5.1.3. Модель Стоуна

(Модель Б. Стоуна была опубликована в

5.1. Управление денежными средствами

5.1.3. Модель Стоуна

(Модель Б. Стоуна была опубликована в

5.1. Управление денежными средствами

5.1.3. Модель Стоуна

Выводы по модели:

Состоятельна на дневном и

5.1. Управление денежными средствами

5.1.3. Модель Стоуна

Выводы по модели:

Состоятельна на дневном и

2.1. Управление денежными средствами

2.1.4. Имитационное моделирование по методу Монте-Карло

2.1. Управление денежными средствами

2.1.4. Имитационное моделирование по методу Монте-Карло

Вероятность того, что сальдо не превысит полученных значений

Вероятность того, что сальдо не превысит полученных значений

2.1. Управление денежными средствами

2.1.5. Методы управления денежными средствами

синхронизация денежных потоков(сопоставление по

2.1. Управление денежными средствами

2.1.5. Методы управления денежными средствами

синхронизация денежных потоков(сопоставление по

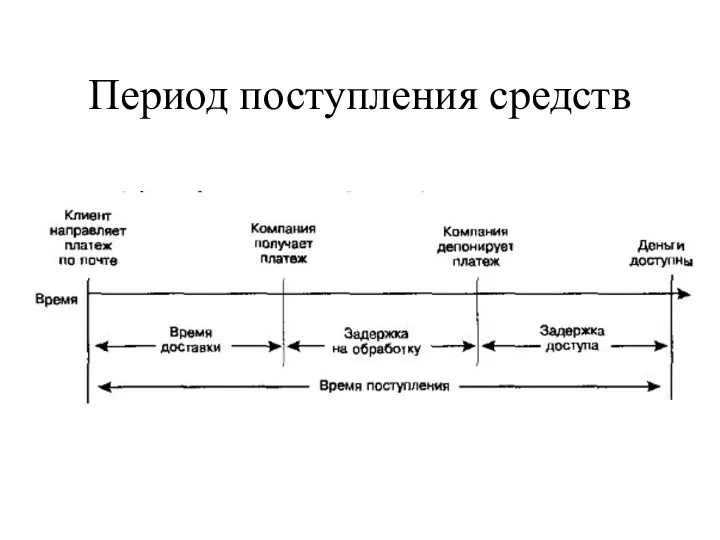

Период поступления средств

Период поступления средств

2.2. Управление ценными бумагами

Ценные бумаги могут выступать в качестве:

Альтернативы денежных средств

Средств

2.2. Управление ценными бумагами

Ценные бумаги могут выступать в качестве:

Альтернативы денежных средств

Средств

Консервативная и агрессивная политики финансирования

Консервативная и агрессивная политики финансирования

2.2. Управление ценными бумагами

Критерии отбора ценных бумаг

Уровень риска,

Ликвидность,

Ставка доходности,

Срок до погашения.

2.2. Управление ценными бумагами

Критерии отбора ценных бумаг

Уровень риска,

Ликвидность,

Ставка доходности,

Срок до погашения.

Бухгалтерский баланс организации

Бухгалтерский баланс организации Документальное оформление внешнеторговых операций

Документальное оформление внешнеторговых операций Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний История возникновения Международных Стандартов, Финансовой Отчетности (МСФО), суть, цели и задачи

История возникновения Международных Стандартов, Финансовой Отчетности (МСФО), суть, цели и задачи Международный стандарт аудита. Основные цели независимого аудитора

Международный стандарт аудита. Основные цели независимого аудитора Годовой публичный отчет АНО Лига 4+2 за 2018 год

Годовой публичный отчет АНО Лига 4+2 за 2018 год 1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики

1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики Деньги и их история

Деньги и их история Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов Free Cash Flow Valuation

Free Cash Flow Valuation Учет вложений во внеоборотные активы. (Тема 5)

Учет вложений во внеоборотные активы. (Тема 5) Фондовые биржи в России: современное состояние, проблемы и перспективы развития

Фондовые биржи в России: современное состояние, проблемы и перспективы развития Учет доходов и расходов при совмещении ОСНО и ЕНВД

Учет доходов и расходов при совмещении ОСНО и ЕНВД ехнический анализ финансовых рынков

ехнический анализ финансовых рынков Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2

Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2 Анализ институциональной структуры банковской сферы

Анализ институциональной структуры банковской сферы Компенсация части затрат российским организациям на транспортировку сельскохозяйственной и продовольственной продукции

Компенсация части затрат российским организациям на транспортировку сельскохозяйственной и продовольственной продукции Оформление результатов аудиторских проверок

Оформление результатов аудиторских проверок Понятие и функции финансов. Тема 1

Понятие и функции финансов. Тема 1 Бухучет и налоги в 2020 году: отчетная революция

Бухучет и налоги в 2020 году: отчетная революция Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты

Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты Личные финансы (Финансы населения или финансы домохозяйств)

Личные финансы (Финансы населения или финансы домохозяйств) Сингапурдың қаржы жүйесі

Сингапурдың қаржы жүйесі Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11)

Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11) Долгосрочная финансовая политика компании

Долгосрочная финансовая политика компании Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Федеральный закон № 273-ФЗ Об образовании в Российской Федерации

Федеральный закон № 273-ФЗ Об образовании в Российской Федерации Содержание и принципы организации финансов предприятия

Содержание и принципы организации финансов предприятия