- Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты

Содержание

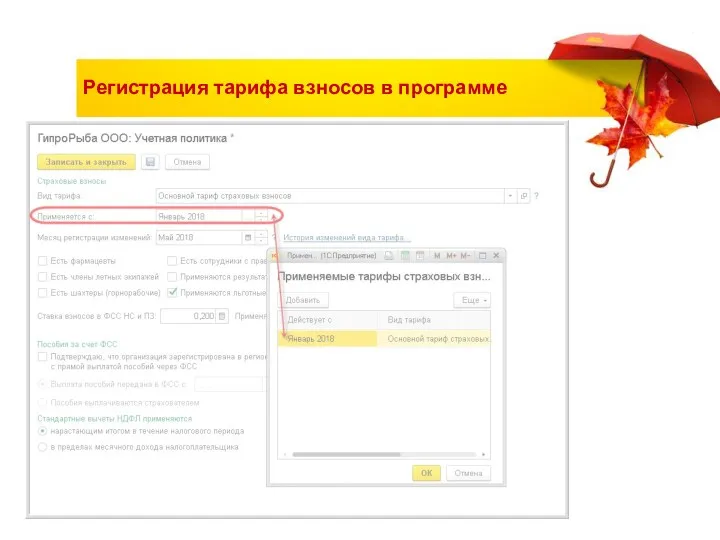

- 2. Регистрация тарифа взносов в программе

- 3. Регистрация тарифа взносов в программе

- 4. Пониженные тарифы Порядок применения пониженных тарифов страховых взносов в 2018 году (льгот) для страхователей определяют: ст.

- 5. Пониженные тарифы страховых взносов

- 6. Указание льготного тарифа организации

- 7. Представление тарифа в отчетности

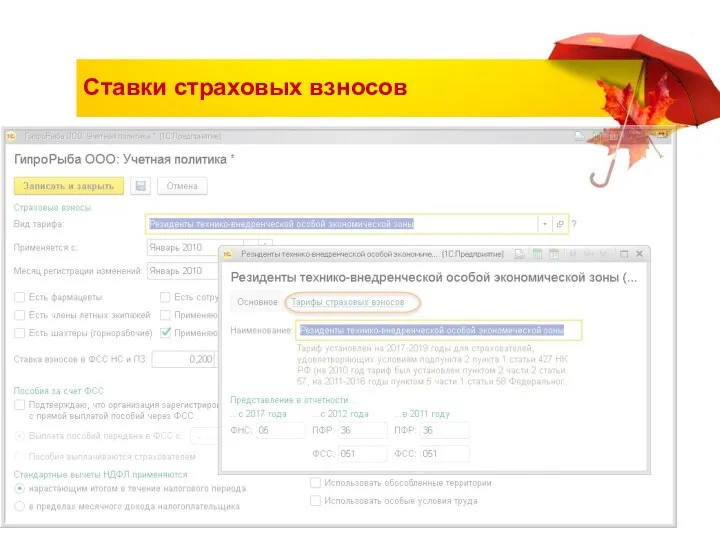

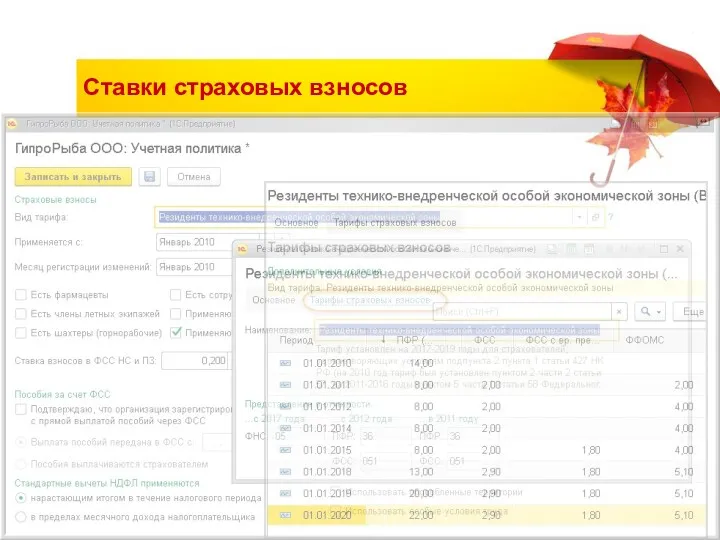

- 8. Ставки страховых взносов

- 9. Ставки страховых взносов

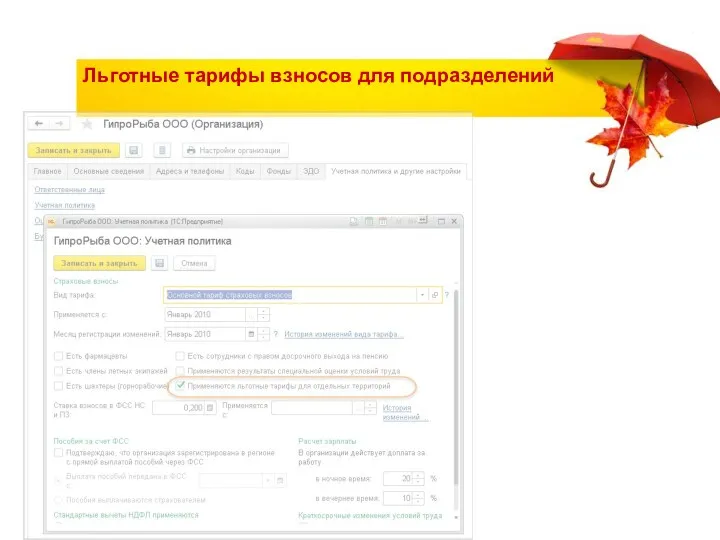

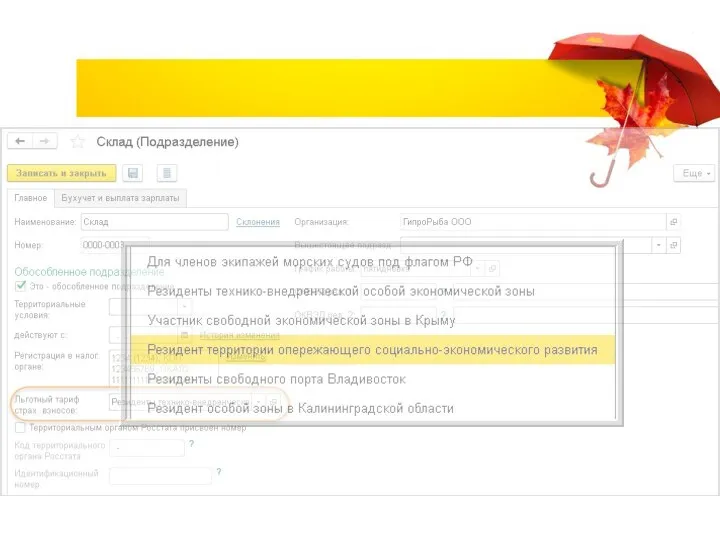

- 10. Льготные тарифы взносов для подразделений

- 11. Льготные тарифы взносов для подразделений

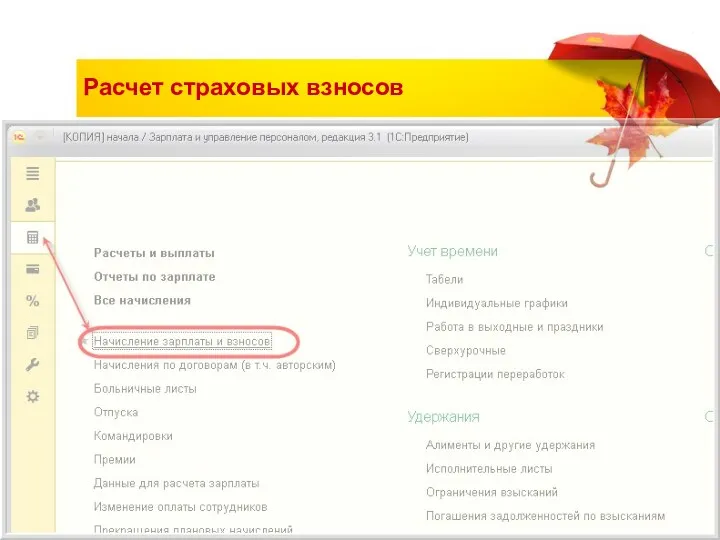

- 13. Расчет страховых взносов

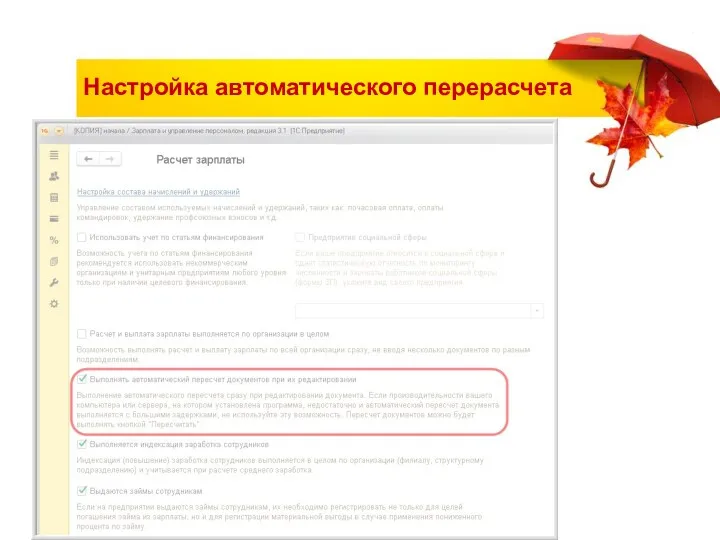

- 14. Настройка автоматического перерасчета

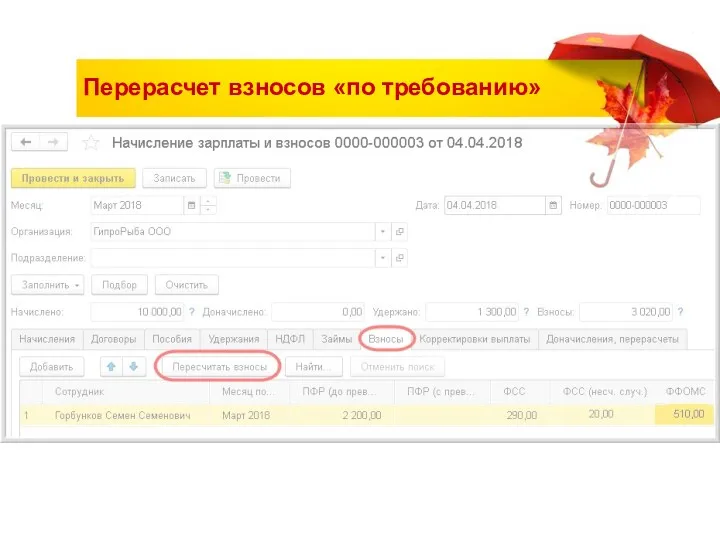

- 15. Перерасчет взносов «по требованию»

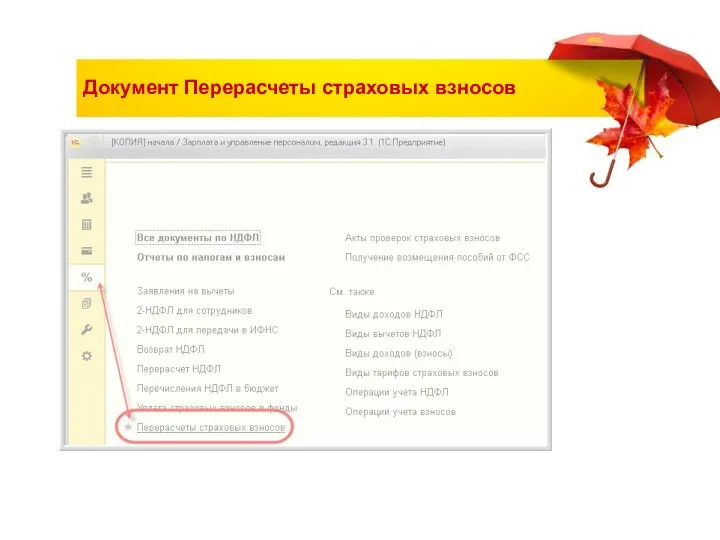

- 16. Документ Перерасчеты страховых взносов

- 17. Уточненный расчет по страховым взносам Согласно пункту 1.2 Порядка заполнения расчета по страховым взносам приведенному в

- 18. Уточненный расчет по страховым взносам Согласно пункту 1.2 Порядка заполнения расчета по страховым взносам приведенному в

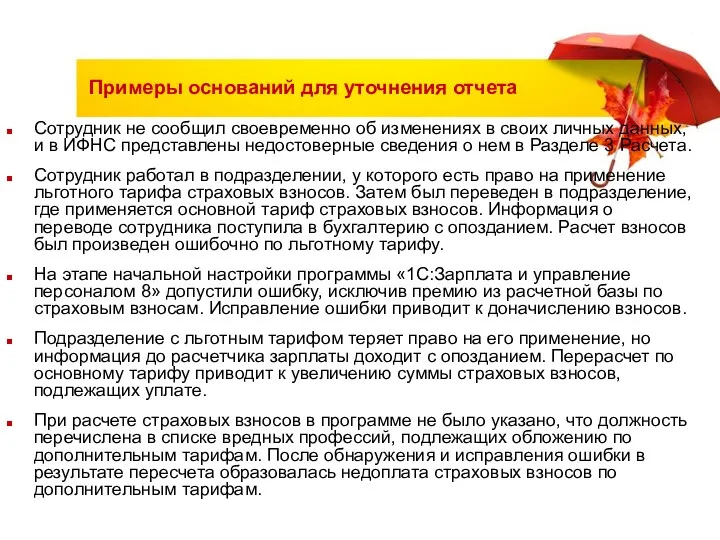

- 19. Примеры оснований для уточнения отчета Сотрудник не сообщил своевременно об изменениях в своих личных данных, и

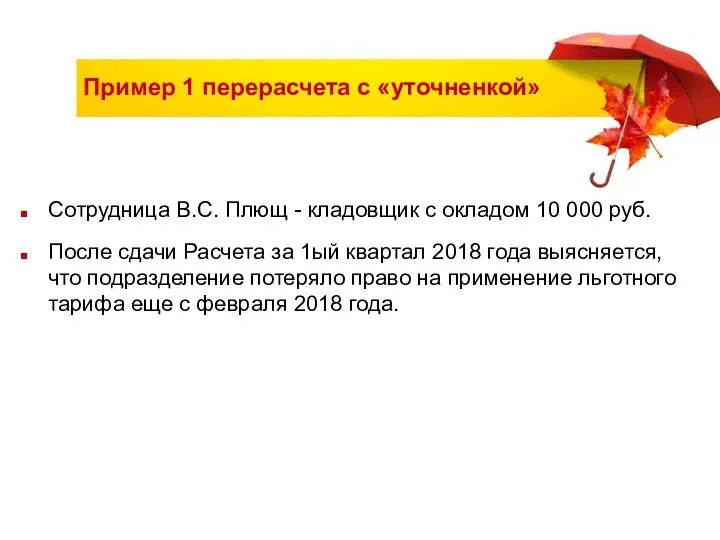

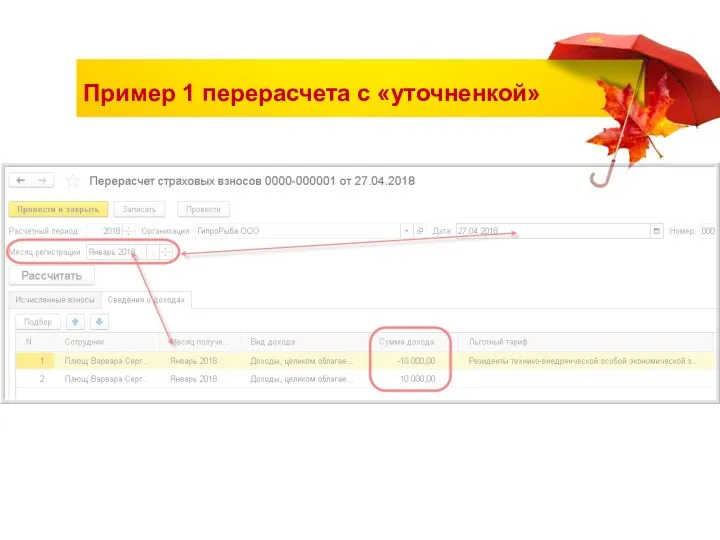

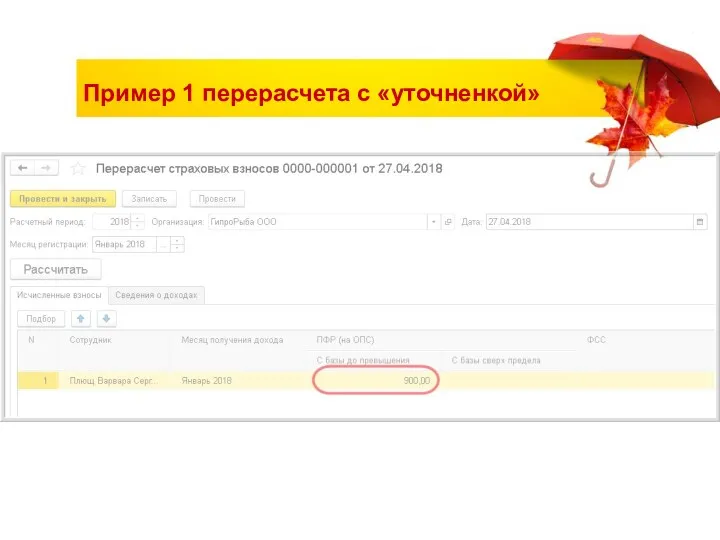

- 20. Пример 1 перерасчета с «уточненкой» Сотрудница В.С. Плющ - кладовщик с окладом 10 000 руб. После

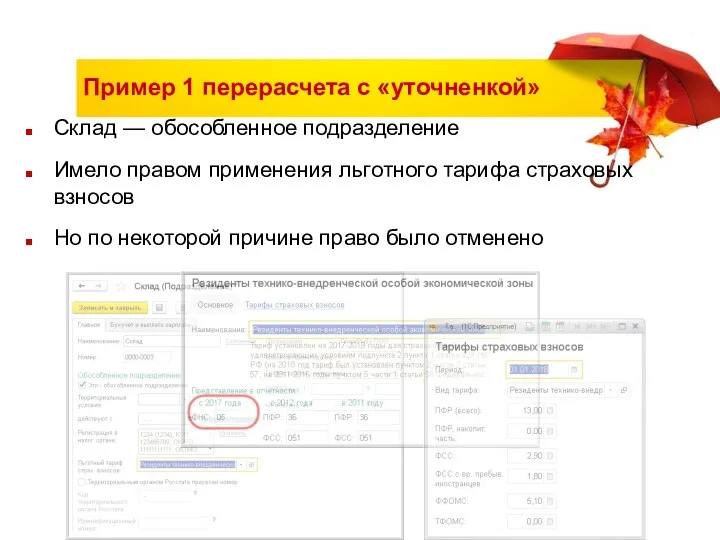

- 21. Пример 1 перерасчета с «уточненкой» Склад — обособленное подразделение Имело правом применения льготного тарифа страховых взносов

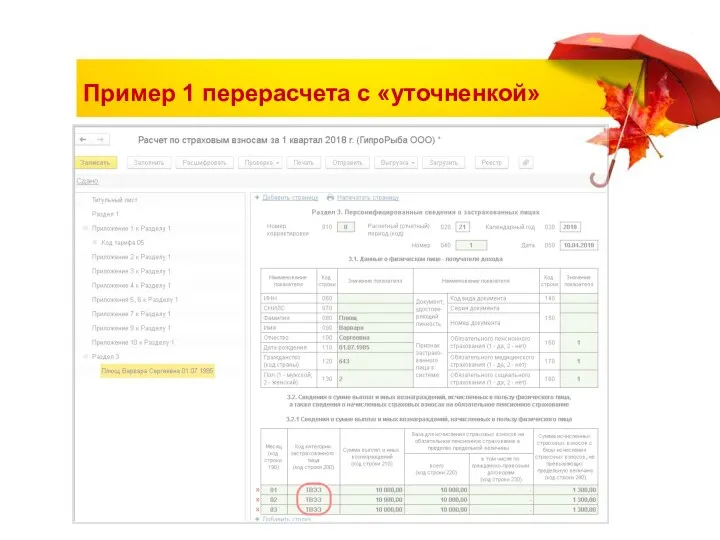

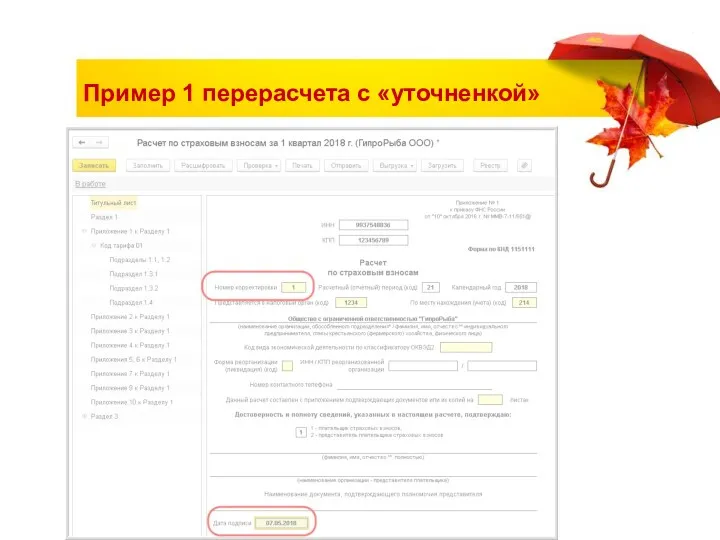

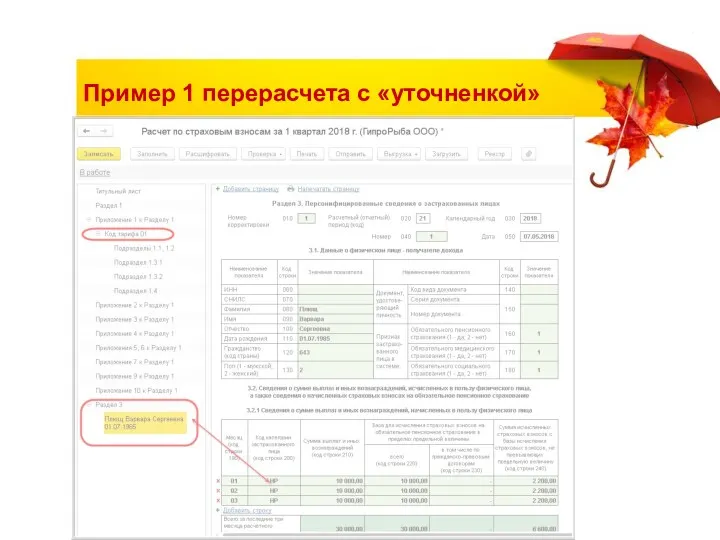

- 22. Пример 1 перерасчета с «уточненкой»

- 23. Пример 1 перерасчета с «уточненкой»

- 24. Пример 1 перерасчета с «уточненкой»

- 25. Пример 1 перерасчета с «уточненкой»

- 26. Пример 1 перерасчета с «уточненкой»

- 27. Пример 1 перерасчета с «уточненкой»

- 28. Пример 1 перерасчета с «уточненкой»

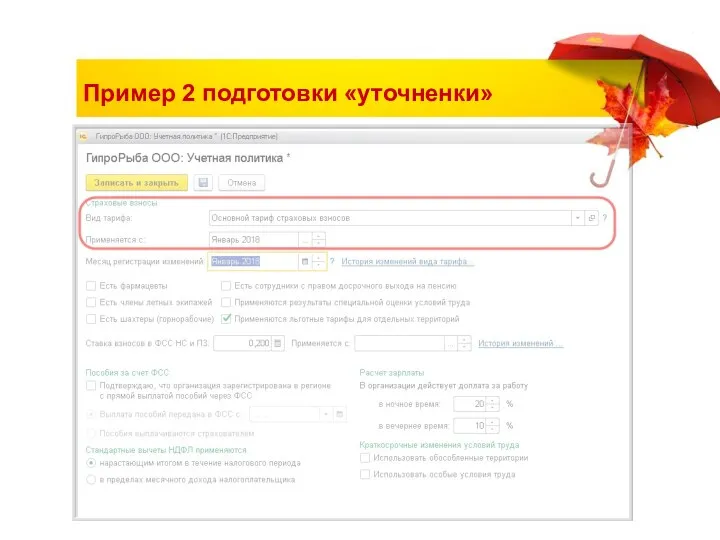

- 29. Пример 2 подготовки «уточненки»

- 30. Уточненный расчет по страховым взносам

- 31. Пример 3 перерасчета без «уточненки» Если в результате перерасчета образовалась переплата Законодательных требований к представлению уточненного

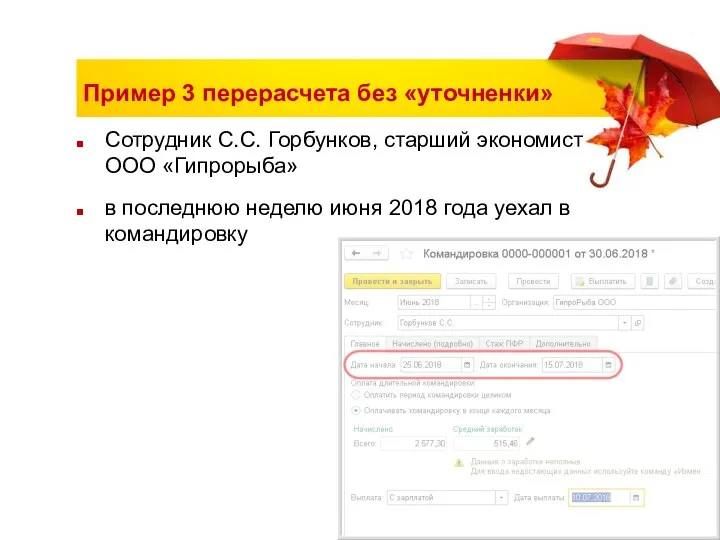

- 32. Пример 3 перерасчета без «уточненки» Сотрудник С.С. Горбунков, старший экономист ООО «Гипрорыба» в последнюю неделю июня

- 33. Пример 3 перерасчета без «уточненки» При расчете заработный платы за июнь сотруднику С.С. Горбункову были начислены:

- 34. Пример 3 перерасчета без «уточненки» После представления отчета в налоговую инспекцию выяснилось, что сотрудник в командировке

- 35. Пример 3 перерасчета без «уточненки»

- 36. Примеры необходимости уточнения отчета У сотрудника в результате перерасчета взносов в текущем периоде образовывается отрицательная сумма.

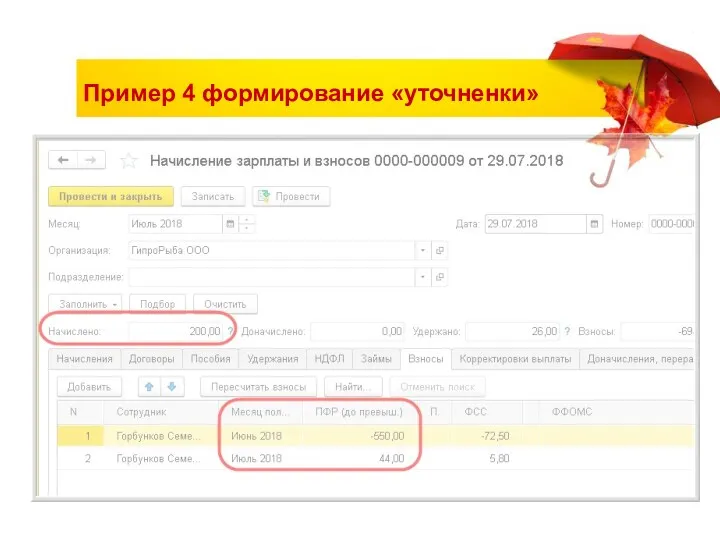

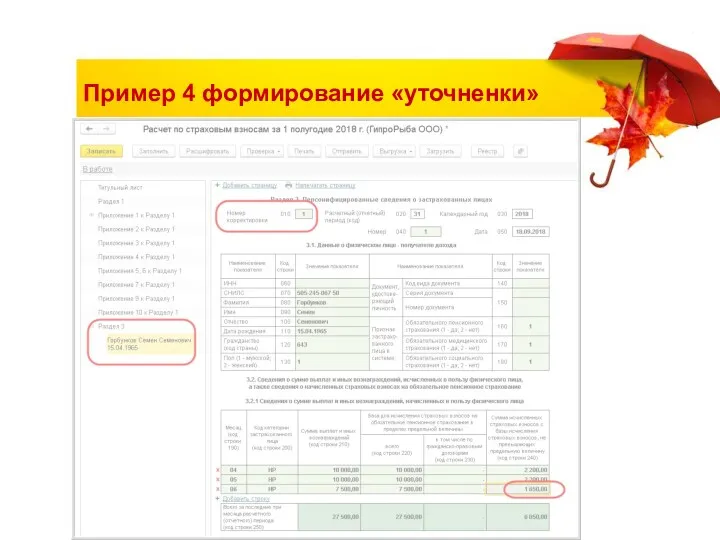

- 37. Пример 4 формирование «уточненки»

- 38. Пример 4 формирование «уточненки»

- 40. Скачать презентацию

Регистрация тарифа взносов в программе

Регистрация тарифа взносов в программе

Регистрация тарифа взносов в программе

Регистрация тарифа взносов в программе

Пониженные тарифы

Порядок применения пониженных тарифов страховых взносов в 2018 году (льгот)

Пониженные тарифы

Порядок применения пониженных тарифов страховых взносов в 2018 году (льгот)

Пониженные тарифы страховых взносов

Пониженные тарифы страховых взносов

Указание льготного тарифа организации

Указание льготного тарифа организации

Представление тарифа в отчетности

Представление тарифа в отчетности

Ставки страховых взносов

Ставки страховых взносов

Ставки страховых взносов

Ставки страховых взносов

Льготные тарифы взносов для подразделений

Льготные тарифы взносов для подразделений

Льготные тарифы взносов для подразделений

Льготные тарифы взносов для подразделений

Расчет страховых взносов

Расчет страховых взносов

Настройка автоматического перерасчета

Настройка автоматического перерасчета

Перерасчет взносов «по требованию»

Перерасчет взносов «по требованию»

Документ Перерасчеты страховых взносов

Документ Перерасчеты страховых взносов

Уточненный расчет по страховым взносам

Согласно пункту 1.2 Порядка заполнения расчета

Уточненный расчет по страховым взносам

Согласно пункту 1.2 Порядка заполнения расчета

Уточненный расчет по страховым взносам

Согласно пункту 1.2 Порядка заполнения расчета

Уточненный расчет по страховым взносам

Согласно пункту 1.2 Порядка заполнения расчета

Примеры оснований для уточнения отчета

Сотрудник не сообщил своевременно об изменениях в

Примеры оснований для уточнения отчета

Сотрудник не сообщил своевременно об изменениях в

Пример 1 перерасчета с «уточненкой»

Сотрудница В.С. Плющ - кладовщик с окладом

Пример 1 перерасчета с «уточненкой»

Сотрудница В.С. Плющ - кладовщик с окладом

Пример 1 перерасчета с «уточненкой»

Склад — обособленное подразделение

Имело правом применения льготного

Пример 1 перерасчета с «уточненкой»

Склад — обособленное подразделение

Имело правом применения льготного

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 1 перерасчета с «уточненкой»

Пример 2 подготовки «уточненки»

Пример 2 подготовки «уточненки»

Уточненный расчет по страховым взносам

Уточненный расчет по страховым взносам

Пример 3 перерасчета без «уточненки»

Если в результате перерасчета образовалась переплата

Законодательных требований

Пример 3 перерасчета без «уточненки»

Если в результате перерасчета образовалась переплата

Законодательных требований

Пример 3 перерасчета без «уточненки»

Сотрудник С.С. Горбунков, старший экономист ООО «Гипрорыба»

в

Пример 3 перерасчета без «уточненки»

Сотрудник С.С. Горбунков, старший экономист ООО «Гипрорыба»

в

Пример 3 перерасчета без «уточненки»

При расчете заработный платы за июнь

сотруднику С.С.

Пример 3 перерасчета без «уточненки»

При расчете заработный платы за июнь сотруднику С.С.

Пример 3 перерасчета без «уточненки»

После представления отчета в налоговую инспекцию выяснилось,

Пример 3 перерасчета без «уточненки»

После представления отчета в налоговую инспекцию выяснилось,

Пример 3 перерасчета без «уточненки»

Пример 3 перерасчета без «уточненки»

Примеры необходимости уточнения отчета

У сотрудника в результате перерасчета взносов в текущем

Примеры необходимости уточнения отчета

У сотрудника в результате перерасчета взносов в текущем

Пример 4 формирование «уточненки»

Пример 4 формирование «уточненки»

Пример 4 формирование «уточненки»

Пример 4 формирование «уточненки»

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение