- расходы

Содержание

- 2. 1. Классификация денежных расходов предприятия и источники их финансирования 2. Содержание затрат на производство и реализацию

- 3. 1. Классификация денежных расходов предприятия и источники их финансирования Затраты – стоимость ресурсов потребленных организацией в

- 4. Расходы – уменьшение экономических выгод в течении отчетного периода путем уменьшения активов или увеличения обязательств, ведущие

- 5. Виды расходов: - расходы по текущей деятельности - расходы по инвестиционной деятельности - расходы по финансовой

- 6. Текущая деятельность является основной приносящей доход деятельность организации, прочая деятельность, не относящаяся к финансовой и инвестиционной.

- 7. Инвестиционная деятельность – деятельность организации по приобретению, созданию, реализацию и прочему выбытию основных средств, нематериальных активов,

- 8. Финансовая деятельность – деятельность организации, приводящая к изменением величины и состава внесенного собственного капитала, обязательства кредитов,

- 9. Расходы по текущей деятельности включают: -себестоимость реализованной продукции, товаров, работ, услуг -управленческие расходы -расходы на реализацию

- 10. Себестоимость включает: - материальные затраты - затраты на оплату труда - сумма обязательных отчислений от затрат

- 11. 2. Содержание затрат на производство и реализацию продукции. Себестоимость работ, продукции, услуг представляет собой стоимостную оценку

- 12. Затраты: Постоянные затраты не зависят от изменения объема выпущенной продукции (арендная плата, повременная заработная плата, административные

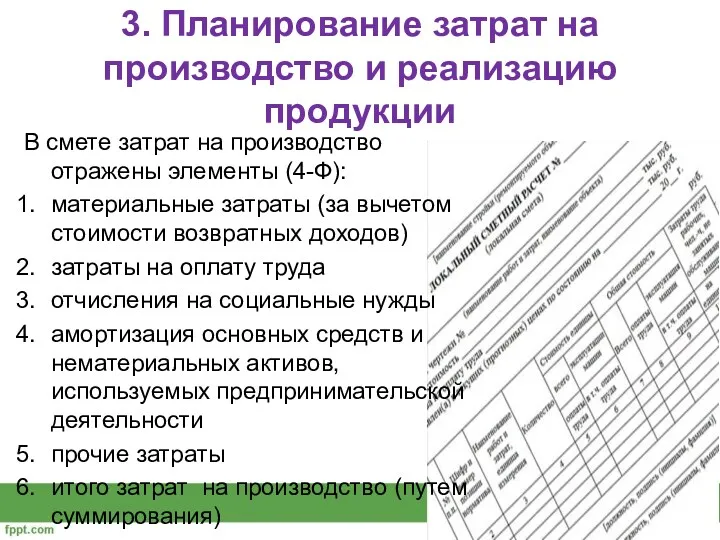

- 13. 3. Планирование затрат на производство и реализацию продукции В смете затрат на производство отражены элементы (4-Ф):

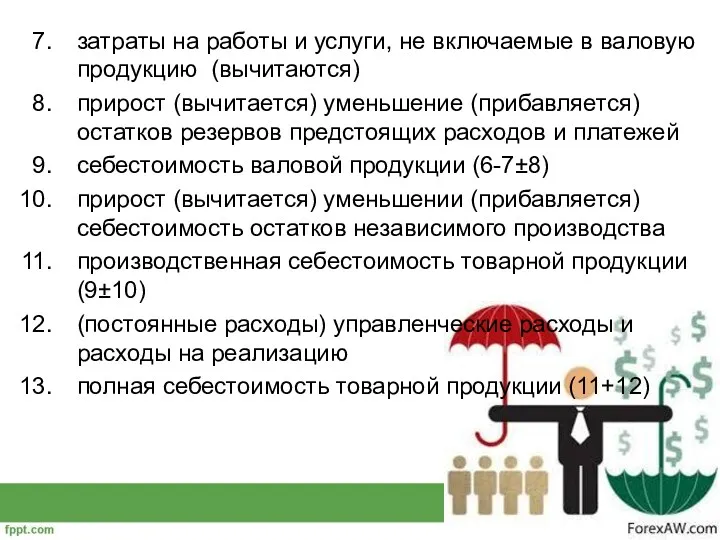

- 14. затраты на работы и услуги, не включаемые в валовую продукцию (вычитаются) прирост (вычитается) уменьшение (прибавляется) остатков

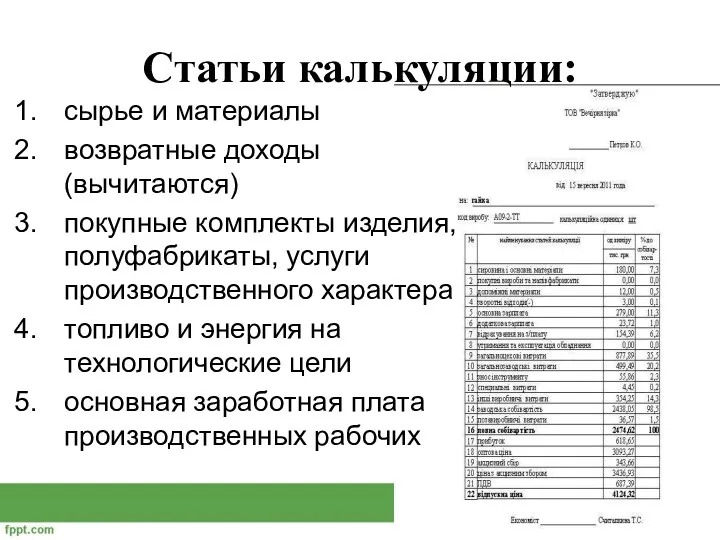

- 15. Статьи калькуляции: сырье и материалы возвратные доходы (вычитаются) покупные комплекты изделия, полуфабрикаты, услуги производственного характера топливо

- 16. дополнительная заработная плата производственным рабочим налоги, сборы, отчисления в бюджетные и внебюджетные фонды расходы на подготовку

- 17. Аналитический метод расчета затрат позволяет отслеживать влияние внешних и внутренних факторов на уровень себестоимости выпускаемой продукции

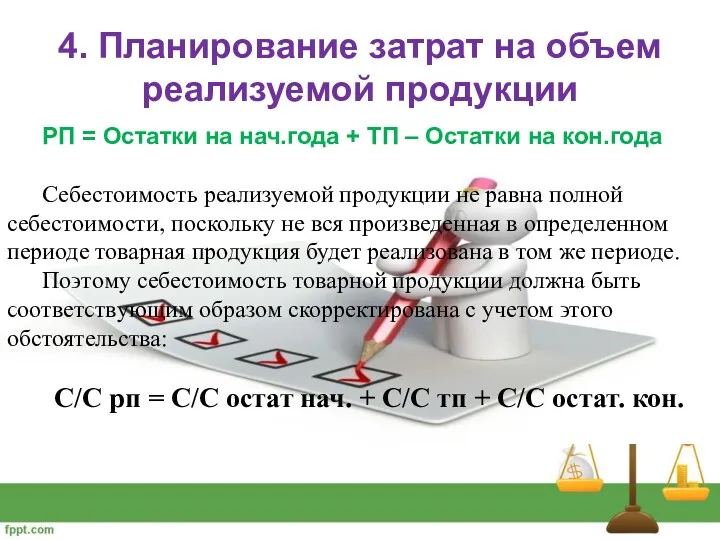

- 18. 4. Планирование затрат на объем реализуемой продукции РП = Остатки на нач.года + ТП – Остатки

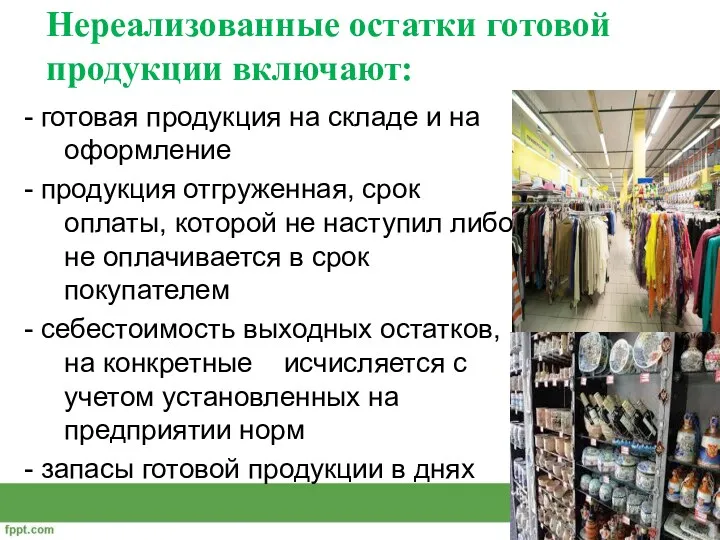

- 19. Нереализованные остатки готовой продукции включают: - готовая продукция на складе и на оформление - продукция отгруженная,

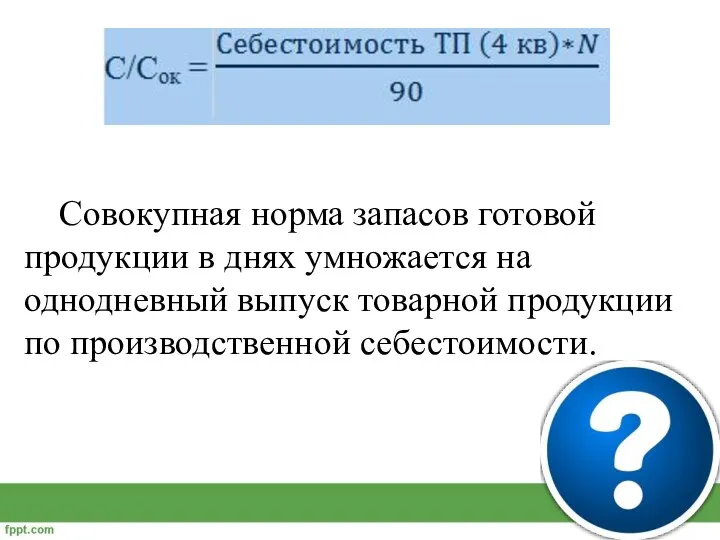

- 20. Совокупная норма запасов готовой продукции в днях умножается на однодневный выпуск товарной продукции по производственной себестоимости.

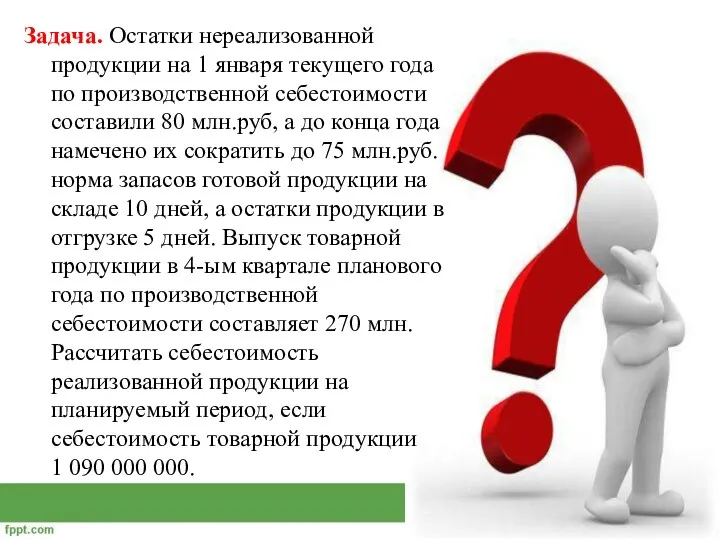

- 21. Задача. Остатки нереализованной продукции на 1 января текущего года по производственной себестоимости составили 80 млн.руб, а

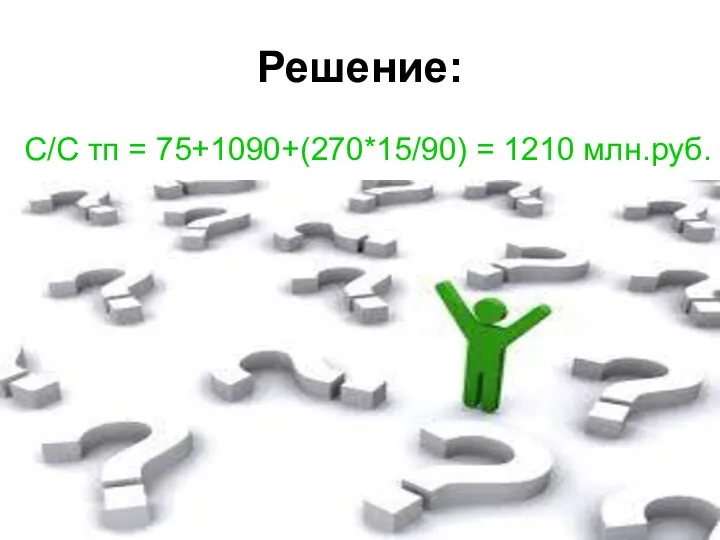

- 22. Решение: С/С тп = 75+1090+(270*15/90) = 1210 млн.руб.

- 23. 5. Контроль и регулирование затрат на производство и реализацию продукции Контроллинг – это совокупность методов стратегического

- 24. В системе контроллинга выделяют 2 группы затрат: прямые (чисто производственные) или переменные на организацию и подготовку

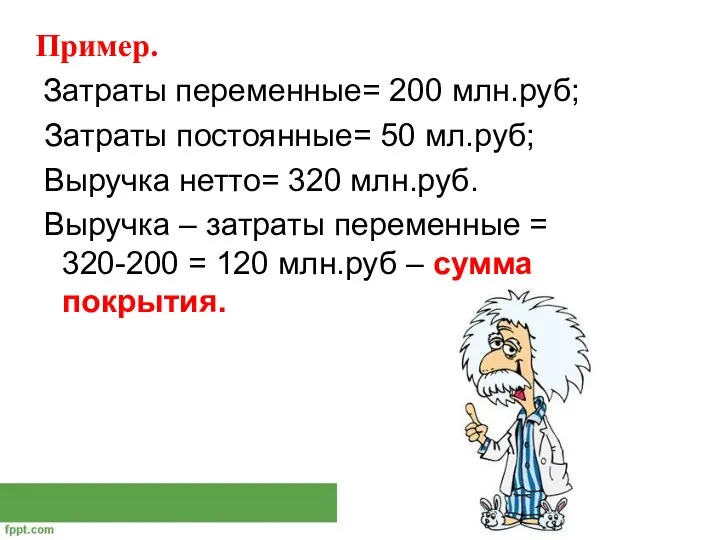

- 25. Пример. Затраты переменные= 200 млн.руб; Затраты постоянные= 50 мл.руб; Выручка нетто= 320 млн.руб. Выручка – затраты

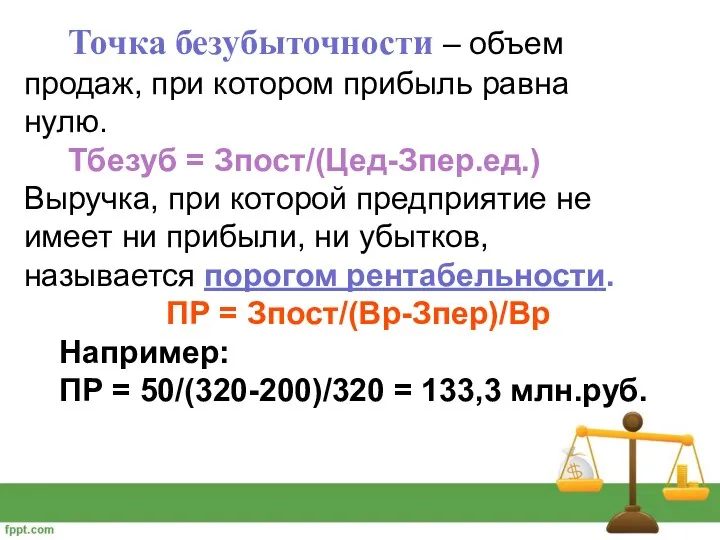

- 26. Точка безубыточности – объем продаж, при котором прибыль равна нулю. Тбезуб = Зпост/(Цед-Зпер.ед.) Выручка, при которой

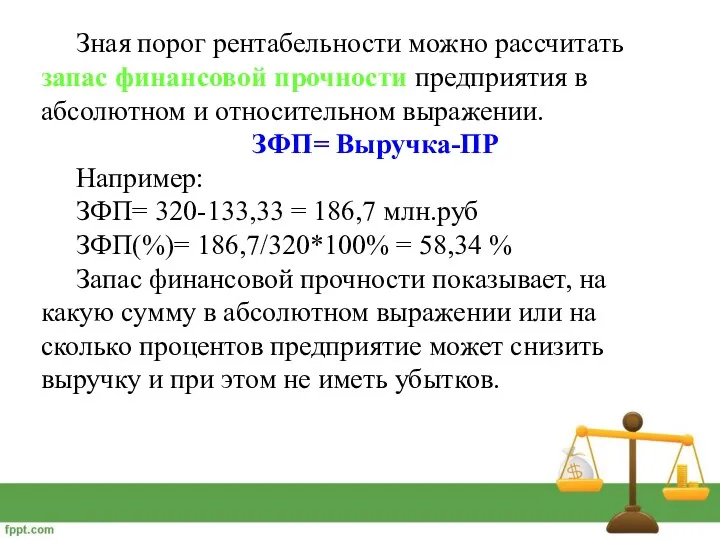

- 27. Зная порог рентабельности можно рассчитать запас финансовой прочности предприятия в абсолютном и относительном выражении. ЗФП= Выручка-ПР

- 29. Скачать презентацию

1. Классификация денежных расходов предприятия и источники их финансирования

2. Содержание затрат

1. Классификация денежных расходов предприятия и источники их финансирования

2. Содержание затрат

1. Классификация денежных расходов предприятия и источники их финансирования

Затраты – стоимость

1. Классификация денежных расходов предприятия и источники их финансирования

Затраты – стоимость

Расходы – уменьшение экономических выгод в течении отчетного периода путем уменьшения

Расходы – уменьшение экономических выгод в течении отчетного периода путем уменьшения

Виды расходов:

- расходы по текущей деятельности

- расходы по инвестиционной деятельности

- расходы

Виды расходов:

- расходы по текущей деятельности

- расходы по инвестиционной деятельности

- расходы

Текущая деятельность является основной приносящей доход деятельность организации, прочая деятельность, не

Текущая деятельность является основной приносящей доход деятельность организации, прочая деятельность, не

Инвестиционная деятельность – деятельность организации по приобретению, созданию, реализацию и прочему

Инвестиционная деятельность – деятельность организации по приобретению, созданию, реализацию и прочему

Финансовая деятельность – деятельность организации, приводящая к изменением величины и состава

Финансовая деятельность – деятельность организации, приводящая к изменением величины и состава

Расходы по текущей деятельности включают:

-себестоимость реализованной продукции, товаров, работ, услуг

-управленческие расходы

-расходы

Расходы по текущей деятельности включают:

-себестоимость реализованной продукции, товаров, работ, услуг

-управленческие расходы

-расходы

Себестоимость включает:

- материальные затраты

- затраты на оплату труда

- сумма обязательных отчислений

Себестоимость включает:

- материальные затраты

- затраты на оплату труда

- сумма обязательных отчислений

2. Содержание затрат на производство и реализацию продукции.

Себестоимость работ, продукции, услуг

2. Содержание затрат на производство и реализацию продукции.

Себестоимость работ, продукции, услуг

Затраты:

Постоянные затраты не зависят от изменения объема выпущенной продукции (арендная плата,

Затраты:

Постоянные затраты не зависят от изменения объема выпущенной продукции (арендная плата,

3. Планирование затрат на производство и реализацию продукции

В смете затрат на

3. Планирование затрат на производство и реализацию продукции

В смете затрат на

затраты на работы и услуги, не включаемые в валовую продукцию (вычитаются)

прирост

затраты на работы и услуги, не включаемые в валовую продукцию (вычитаются)

прирост

Статьи калькуляции:

сырье и материалы

возвратные доходы (вычитаются)

покупные комплекты изделия, полуфабрикаты, услуги производственного

Статьи калькуляции:

сырье и материалы

возвратные доходы (вычитаются)

покупные комплекты изделия, полуфабрикаты, услуги производственного

дополнительная заработная плата производственным рабочим

налоги, сборы, отчисления в бюджетные и внебюджетные

дополнительная заработная плата производственным рабочим

налоги, сборы, отчисления в бюджетные и внебюджетные

Аналитический метод расчета затрат позволяет отслеживать влияние внешних и внутренних факторов

Аналитический метод расчета затрат позволяет отслеживать влияние внешних и внутренних факторов

4. Планирование затрат на объем реализуемой продукции

РП = Остатки на нач.года

4. Планирование затрат на объем реализуемой продукции

РП = Остатки на нач.года

Нереализованные остатки готовой продукции включают:

- готовая продукция на складе и на

Нереализованные остатки готовой продукции включают:

- готовая продукция на складе и на

Совокупная норма запасов готовой продукции в днях умножается на однодневный выпуск

Совокупная норма запасов готовой продукции в днях умножается на однодневный выпуск

Задача. Остатки нереализованной продукции на 1 января текущего года по производственной

Задача. Остатки нереализованной продукции на 1 января текущего года по производственной

Решение:

С/С тп = 75+1090+(270*15/90) = 1210 млн.руб.

Решение:

С/С тп = 75+1090+(270*15/90) = 1210 млн.руб.

5. Контроль и регулирование затрат на производство и реализацию продукции

Контроллинг –

5. Контроль и регулирование затрат на производство и реализацию продукции

Контроллинг –

В системе контроллинга выделяют 2 группы затрат:

прямые (чисто производственные) или переменные

на

В системе контроллинга выделяют 2 группы затрат:

прямые (чисто производственные) или переменные

на

Пример.

Затраты переменные= 200 млн.руб;

Затраты постоянные= 50 мл.руб;

Выручка

Пример.

Затраты переменные= 200 млн.руб;

Затраты постоянные= 50 мл.руб;

Выручка

Точка безубыточности – объем продаж, при котором прибыль равна нулю.

Точка безубыточности – объем продаж, при котором прибыль равна нулю.

Зная порог рентабельности можно рассчитать запас финансовой прочности предприятия в абсолютном

Зная порог рентабельности можно рассчитать запас финансовой прочности предприятия в абсолютном

Договор имущественного страхования

Договор имущественного страхования Финансы в экономике

Финансы в экономике Международный финансовый рынок - 6

Международный финансовый рынок - 6 Кредитоспособность заемщика - физического лица и ее оценка банком

Кредитоспособность заемщика - физического лица и ее оценка банком Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Құрылыс ұйымдарындағы еңбек ақы есебі

Құрылыс ұйымдарындағы еңбек ақы есебі Финансовый план

Финансовый план Валюталық операциялар

Валюталық операциялар Облигации: общая характеристика, виды

Облигации: общая характеристика, виды Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика

Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк

Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк Стажировка ВТБ Юниор в региональной сети

Стажировка ВТБ Юниор в региональной сети Договор лизинга

Договор лизинга Руководство по заполнению карточки предприятия (приложение 4)

Руководство по заполнению карточки предприятия (приложение 4) Деньги и их функции

Деньги и их функции Кредит на карту, cash on card

Кредит на карту, cash on card С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу

Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу Бухгалтерский учет и контроль операций с безналичными денежными средствами в управлении образования

Бухгалтерский учет и контроль операций с безналичными денежными средствами в управлении образования Халықаралық валюта жүйесі

Халықаралық валюта жүйесі Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5

Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5 Социальная ипотека

Социальная ипотека Оплачиваемые издержки

Оплачиваемые издержки Страховые услуги

Страховые услуги Совершенствование взаимодействия государства и малого бизнеса. ООО СтройМаркет

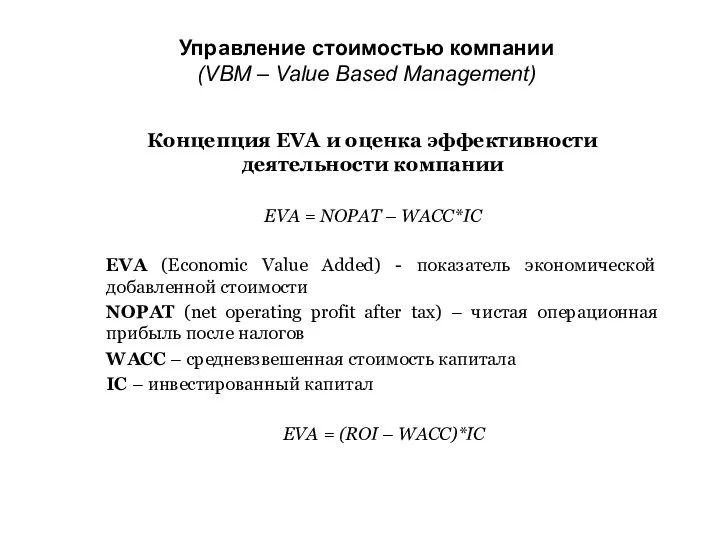

Совершенствование взаимодействия государства и малого бизнеса. ООО СтройМаркет Управление стоимостью компании

Управление стоимостью компании Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Инструменты поддержки малого и среднего предпринимательства

Инструменты поддержки малого и среднего предпринимательства