- ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ

Содержание

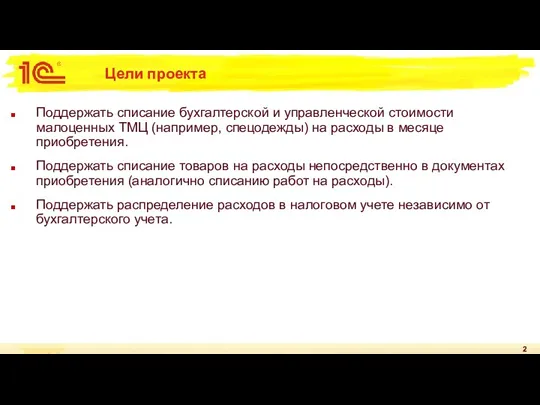

- 2. Цели проекта Поддержать списание бухгалтерской и управленческой стоимости малоценных ТМЦ (например, спецодежды) на расходы в месяце

- 3. Списание на расходы стоимости малоценных ТМЦ

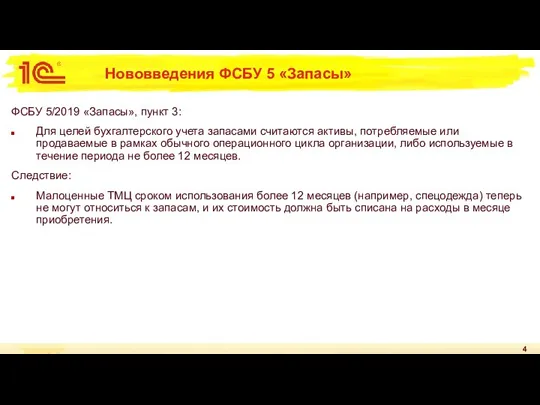

- 4. Нововведения ФСБУ 5 «Запасы» ФСБУ 5/2019 «Запасы», пункт 3: Для целей бухгалтерского учета запасами считаются активы,

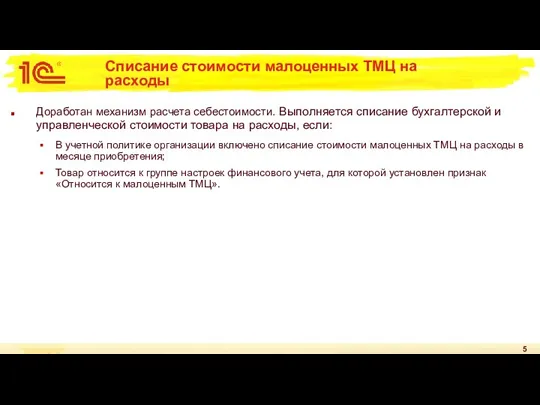

- 5. Списание стоимости малоценных ТМЦ на расходы Доработан механизм расчета себестоимости. Выполняется списание бухгалтерской и управленческой стоимости

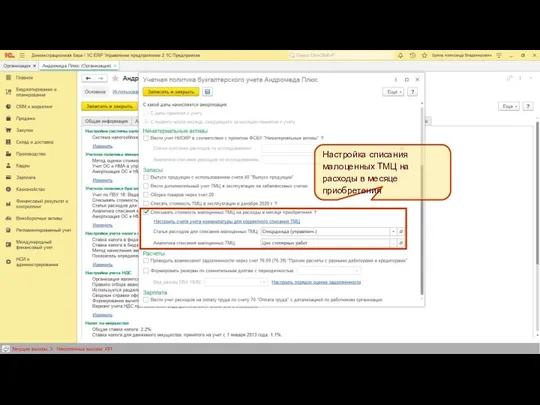

- 6. Настройка списания малоценных ТМЦ на расходы в месяце приобретения

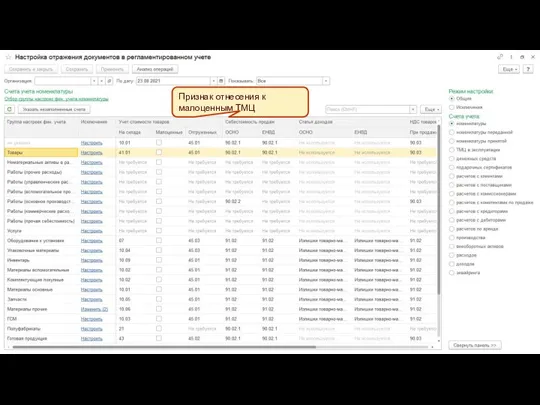

- 7. Признак отнесения к малоценным ТМЦ

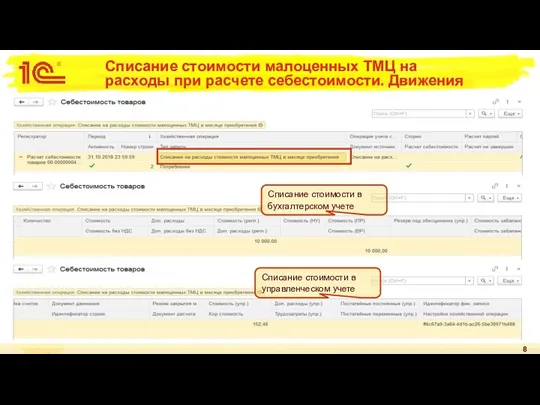

- 8. Списание стоимости малоценных ТМЦ на расходы при расчете себестоимости. Движения Списание стоимости в бухгалтерском учете Списание

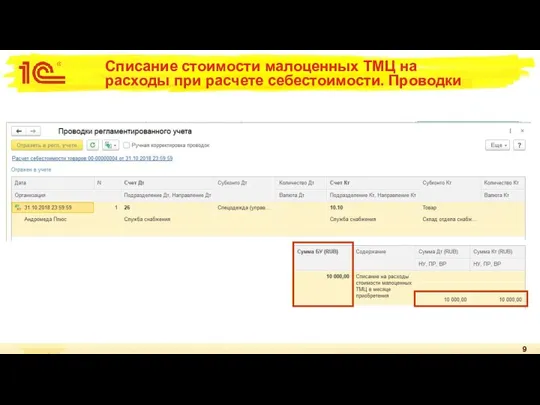

- 9. Списание стоимости малоценных ТМЦ на расходы при расчете себестоимости. Проводки

- 10. Списание товаров на расходы в документах приобретения

- 11. Нововведения ФСБУ 5 «Запасы» ФСБУ 5/2019 «Запасы», пункт 2: Организация может принять решение не применять настоящий

- 12. Списание товаров на расходы в документах приобретения Добавлена возможность установить признак «Списать на расходы» для товаров

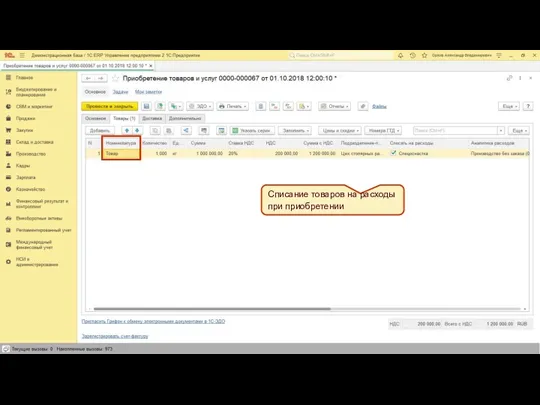

- 13. Списание товаров на расходы при приобретении

- 14. Не формируются движения по регистрам: Закупки Себестоимость товаров Товары к поступлению Товары на складах Товары организаций

- 15. Списание стоимости малоценных ТМЦ на расходы при расчете себестоимости. Проводки Затраты, которые должны были сформировать стоимость

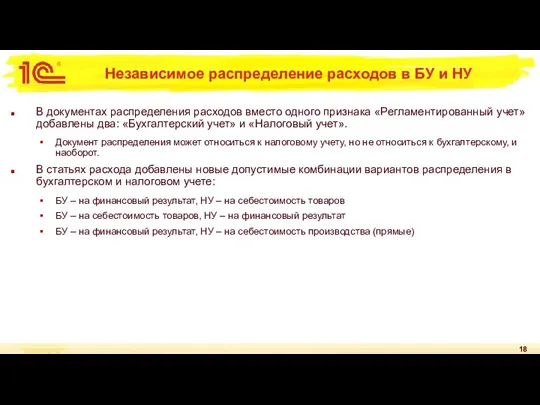

- 16. Независимое распределение расходов в БУ и НУ

- 17. Нововведения ФСБУ 5 «Запасы» ФСБУ 5/2019 «Запасы», пункт 23: В фактическую себестоимость незавершенного производства и готовой

- 18. Независимое распределение расходов в БУ и НУ В документах распределения расходов вместо одного признака «Регламентированный учет»

- 19. Новые комбинации вариантов распределения затрат в БУ и НУ

- 20. Независимое распределение затрат в БУ и НУ

- 21. Независимое распределение затрат в налоговом учете

- 23. Скачать презентацию

Цели проекта

Поддержать списание бухгалтерской и управленческой стоимости малоценных ТМЦ (например, спецодежды)

Цели проекта

Поддержать списание бухгалтерской и управленческой стоимости малоценных ТМЦ (например, спецодежды)

Списание на расходы стоимости малоценных ТМЦ

Списание на расходы стоимости малоценных ТМЦ

Нововведения ФСБУ 5 «Запасы»

ФСБУ 5/2019 «Запасы», пункт 3:

Для целей бухгалтерского учета

Нововведения ФСБУ 5 «Запасы»

ФСБУ 5/2019 «Запасы», пункт 3:

Для целей бухгалтерского учета

Списание стоимости малоценных ТМЦ на расходы

Доработан механизм расчета себестоимости. Выполняется списание

Списание стоимости малоценных ТМЦ на расходы

Доработан механизм расчета себестоимости. Выполняется списание

Настройка списания малоценных ТМЦ на расходы в месяце приобретения

Настройка списания малоценных ТМЦ на расходы в месяце приобретения

Признак отнесения к малоценным ТМЦ

Признак отнесения к малоценным ТМЦ

Списание стоимости малоценных ТМЦ на расходы при расчете себестоимости. Движения

Списание стоимости

Списание стоимости малоценных ТМЦ на расходы при расчете себестоимости. Движения

Списание стоимости

Списание стоимости малоценных ТМЦ на расходы при расчете себестоимости. Проводки

Списание стоимости малоценных ТМЦ на расходы при расчете себестоимости. Проводки

Списание товаров на расходы в документах приобретения

Списание товаров на расходы в документах приобретения

Нововведения ФСБУ 5 «Запасы»

ФСБУ 5/2019 «Запасы», пункт 2:

Организация может принять решение

Нововведения ФСБУ 5 «Запасы»

ФСБУ 5/2019 «Запасы», пункт 2:

Организация может принять решение

Списание товаров на расходы в документах приобретения

Добавлена возможность установить признак «Списать

Списание товаров на расходы в документах приобретения

Добавлена возможность установить признак «Списать

Списание товаров на расходы при приобретении

Списание товаров на расходы при приобретении

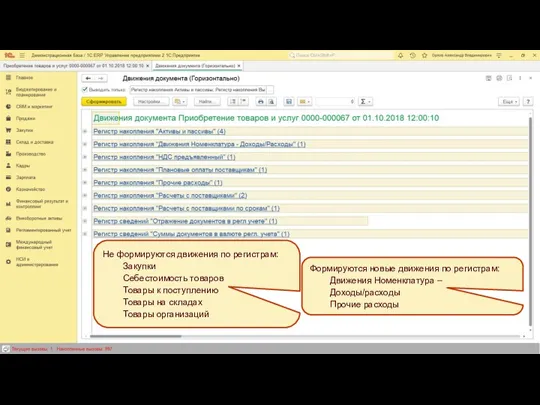

Не формируются движения по регистрам:

Закупки

Себестоимость товаров

Товары к поступлению

Товары на складах

Товары организаций

Формируются

Не формируются движения по регистрам:

Закупки

Себестоимость товаров

Товары к поступлению

Товары на складах

Товары организаций

Формируются

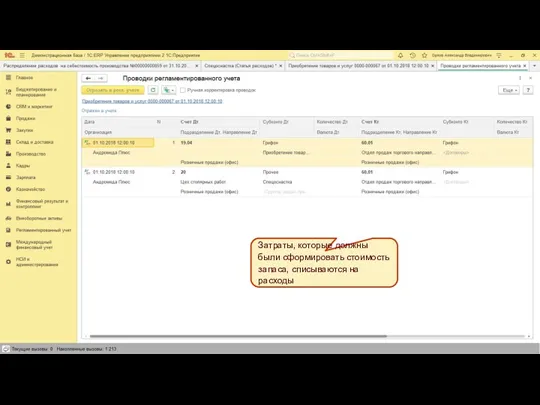

Списание стоимости малоценных ТМЦ на расходы при расчете себестоимости. Проводки

Затраты, которые

Списание стоимости малоценных ТМЦ на расходы при расчете себестоимости. Проводки

Затраты, которые

Независимое распределение расходов в БУ и НУ

Независимое распределение расходов в БУ и НУ

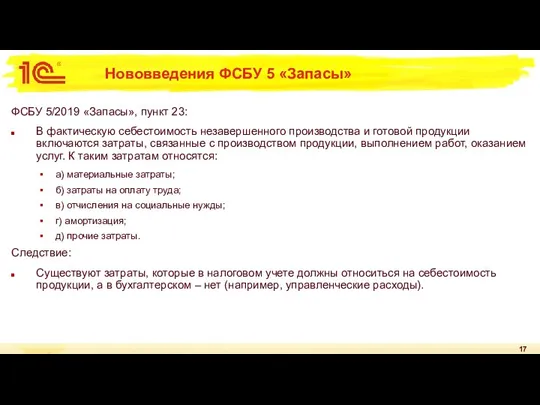

Нововведения ФСБУ 5 «Запасы»

ФСБУ 5/2019 «Запасы», пункт 23:

В фактическую себестоимость незавершенного

Нововведения ФСБУ 5 «Запасы»

ФСБУ 5/2019 «Запасы», пункт 23:

В фактическую себестоимость незавершенного

Независимое распределение расходов в БУ и НУ

В документах распределения расходов вместо

Независимое распределение расходов в БУ и НУ

В документах распределения расходов вместо

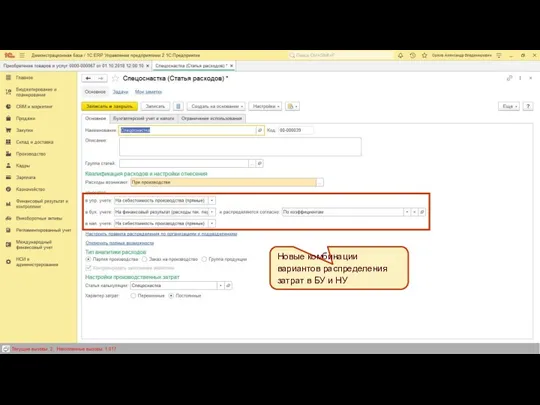

Новые комбинации вариантов распределения затрат в БУ и НУ

Новые комбинации вариантов распределения затрат в БУ и НУ

Независимое распределение затрат в БУ и НУ

Независимое распределение затрат в БУ и НУ

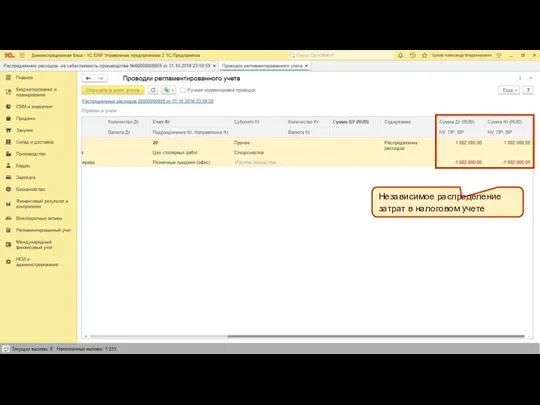

Независимое распределение затрат в налоговом учете

Независимое распределение затрат в налоговом учете

Налоги и налоговая политика

Налоги и налоговая политика Внебюджетные фонды

Внебюджетные фонды Участники рынка ценных бумаг. (Тема 2)

Участники рынка ценных бумаг. (Тема 2) Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков

Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков Виды кредитов

Виды кредитов Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Всероссийские Недели сбережений и финансовой грамотности

Всероссийские Недели сбережений и финансовой грамотности Стейкхолдеры Альфа-Банка

Стейкхолдеры Альфа-Банка Проект территориальной схемы обращения с отходами на территории Архангельской области

Проект территориальной схемы обращения с отходами на территории Архангельской области Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Сергиево-Посадский региональный оператор

Сергиево-Посадский региональный оператор Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Теоретический подход к понятию страхового рынка. Финансы и кредит

Теоретический подход к понятию страхового рынка. Финансы и кредит Личное финансовое планирование

Личное финансовое планирование Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Расходы и доходы

Расходы и доходы Налоговая ответственность

Налоговая ответственность Доходы государственного бюджета

Доходы государственного бюджета Оформление результатов аудиторских проверок

Оформление результатов аудиторских проверок Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов

Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов