- Налоговая ответственность

Содержание

- 2. Налоговая ответственность — применение уполномоченными органами к налогоплательщикам и лицам, содействующим уплате налогов, налоговых санкций за

- 3. Государство всегда было и будет заинтересовано в создании и соблюдении порядка налоговых отношений, обеспечивающего его имущественные

- 4. С 1 января 2015 года введены в действие новый Кодекс Республики Казахстан «Об административных правонарушениях» от

- 5. Действия в виде незаконного использования налоговых льгот, несвоевременной оплаты или предоставления недостоверных данных для исчисления и

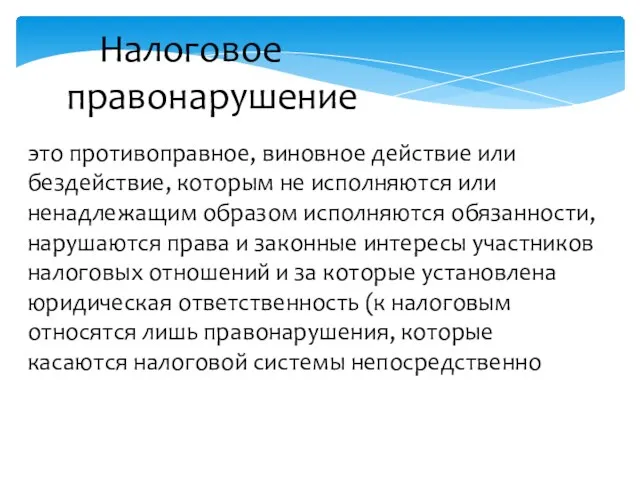

- 6. Налоговое правонарушение это противоправное, виновное действие или бездействие, которым не исполняются или ненадлежащим образом исполняются обязанности,

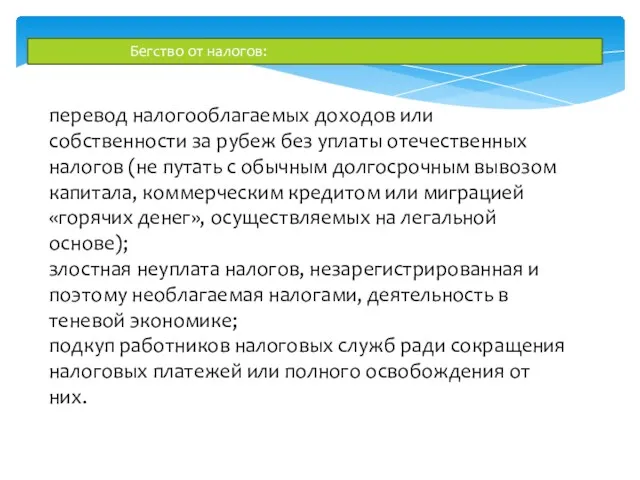

- 7. Бегство от налогов: перевод налогооблагаемых доходов или собственности за рубеж без уплаты отечественных налогов (не путать

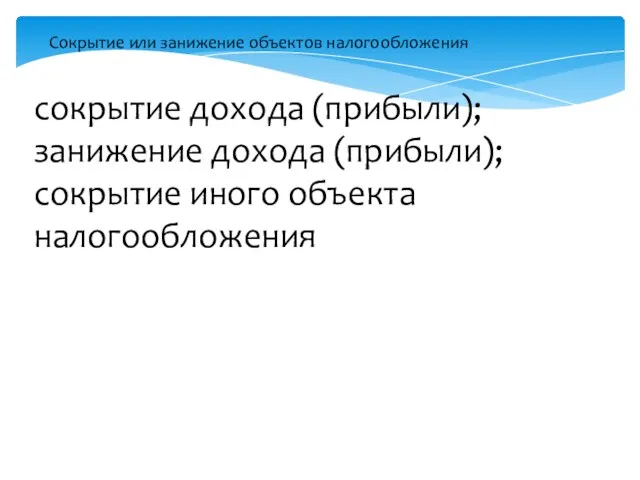

- 8. Сокрытие или занижение объектов налогообложения сокрытие дохода (прибыли); занижение дохода (прибыли); сокрытие иного объекта налогообложения

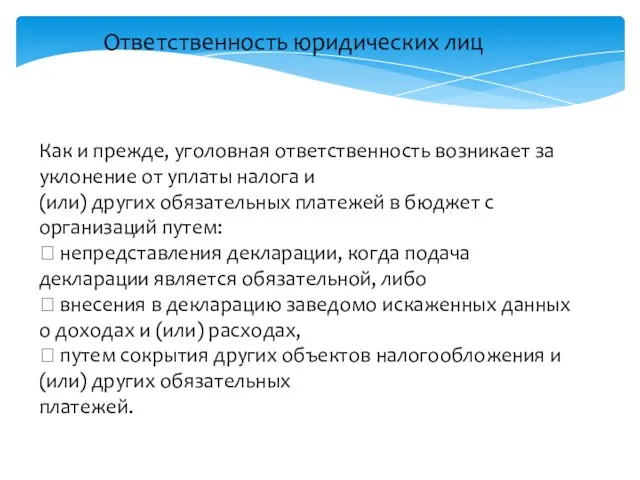

- 9. Ответственность юридических лиц Как и прежде, уголовная ответственность возникает за уклонение от уплаты налога и (или)

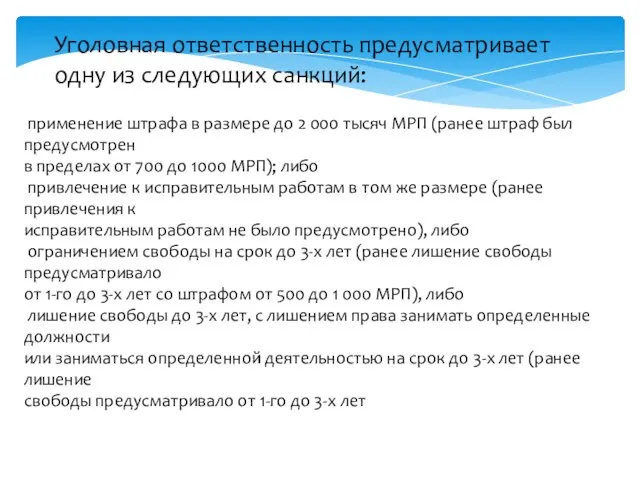

- 10. Уголовная ответственность предусматривает одну из следующих санкций: применение штрафа в размере до 2 000 тысяч МРП

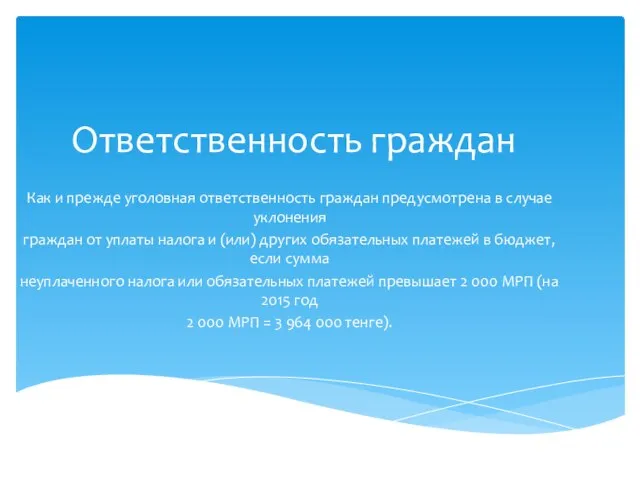

- 11. Ответственность граждан Как и прежде уголовная ответственность граждан предусмотрена в случае уклонения граждан от уплаты налога

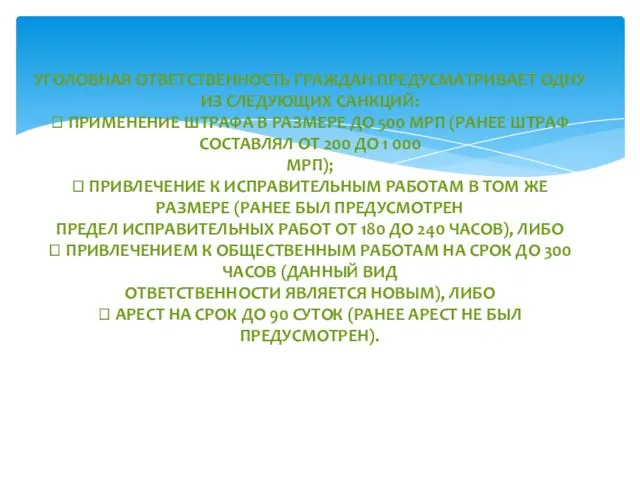

- 12. УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ ГРАЖДАН ПРЕДУСМАТРИВАЕТ ОДНУ ИЗ СЛЕДУЮЩИХ САНКЦИЙ: ПРИМЕНЕНИЕ ШТРАФА В РАЗМЕРЕ ДО 500 МРП

- 14. Скачать презентацию

Налоговая ответственность — применение уполномоченными органами к налогоплательщикам и лицам, содействующим

Налоговая ответственность — применение уполномоченными органами к налогоплательщикам и лицам, содействующим

Государство всегда было и будет заинтересовано в создании и соблюдении порядка

Государство всегда было и будет заинтересовано в создании и соблюдении порядка

С 1 января 2015 года введены в действие новый Кодекс Республики

С 1 января 2015 года введены в действие новый Кодекс Республики

Действия в виде незаконного использования налоговых льгот, несвоевременной оплаты или предоставления

Действия в виде незаконного использования налоговых льгот, несвоевременной оплаты или предоставления

Налоговое правонарушение

это противоправное, виновное действие или бездействие, которым не исполняются

Налоговое правонарушение

это противоправное, виновное действие или бездействие, которым не исполняются

Бегство от налогов:

перевод налогооблагаемых доходов или собственности за рубеж без уплаты

Бегство от налогов:

перевод налогооблагаемых доходов или собственности за рубеж без уплаты

Сокрытие или занижение объектов налогообложения

сокрытие дохода (прибыли);

занижение дохода (прибыли);

сокрытие иного объекта

Сокрытие или занижение объектов налогообложения

сокрытие дохода (прибыли);

занижение дохода (прибыли);

сокрытие иного объекта

Ответственность юридических лиц

Как и прежде, уголовная ответственность возникает за уклонение от

Ответственность юридических лиц

Как и прежде, уголовная ответственность возникает за уклонение от

Уголовная ответственность предусматривает одну из следующих санкций:

применение штрафа в размере

Уголовная ответственность предусматривает одну из следующих санкций:

применение штрафа в размере

Ответственность граждан

Как и прежде уголовная ответственность граждан предусмотрена в случае уклонения

граждан

Ответственность граждан

Как и прежде уголовная ответственность граждан предусмотрена в случае уклонения

граждан

УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ ГРАЖДАН ПРЕДУСМАТРИВАЕТ ОДНУ ИЗ СЛЕДУЮЩИХ САНКЦИЙ:

ПРИМЕНЕНИЕ ШТРАФА В

УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ ГРАЖДАН ПРЕДУСМАТРИВАЕТ ОДНУ ИЗ СЛЕДУЮЩИХ САНКЦИЙ: ПРИМЕНЕНИЕ ШТРАФА В

Налоговое право

Налоговое право Гроші: їх функції та види

Гроші: їх функції та види Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Polska w unii walutowej

Polska w unii walutowej Управление финансами. (Тема 2)

Управление финансами. (Тема 2) НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Планирование и калькулирование затрат

Планирование и калькулирование затрат Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Учет и отчетность в аптеке

Учет и отчетность в аптеке Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деньги и их функции

Деньги и их функции Бухгалтерский учет материалов

Бухгалтерский учет материалов Money matters

Money matters 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые риски корпорации

Финансовые риски корпорации Как работает рынок акций

Как работает рынок акций Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Источники дохода

Источники дохода ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Эффект финансового рычага

Эффект финансового рычага Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”