- Финансовые риски корпорации

Содержание

- 2. Предпринимательский риск – деятельность субъекта хозяйственной жизни, связанная с преодолением неопределенности в ситуации неизбежного выбора, в

- 3. Сущность предпринимательского риска 1) риск рассматривается в виде возможного ущерба от реализации того или иного решения,

- 4. Признаки ситуации риска: существование неопределенности (не единственный вариант развития событий) наличие действующего субъекта возможность оценки

- 5. Виды рисков в соответствии с основными направлениями хозяйственной деятельности: производственный (операционный) коммерческий финансовый по характеру последствий:

- 6. Виды рисков по уровню возможных потерь: допустимый (потеря прибыли) критический (потеря выручки) катастрофический (потеря капитала, банкротство)

- 7. Финансовый риск: вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности

- 8. Виды финансовых рисков кредитный риск процентный риск инвестиционный риск валютный риск инфляционный риск риск снижения финансовой

- 9. Кредитный риск Кредитный риск связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств перед инвестором в

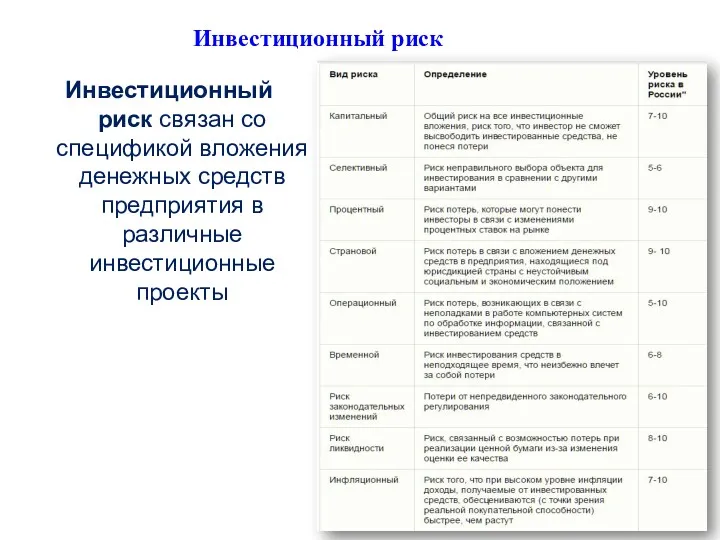

- 10. Инвестиционный риск Инвестиционный риск связан со спецификой вложения денежных средств предприятия в различные инвестиционные проекты

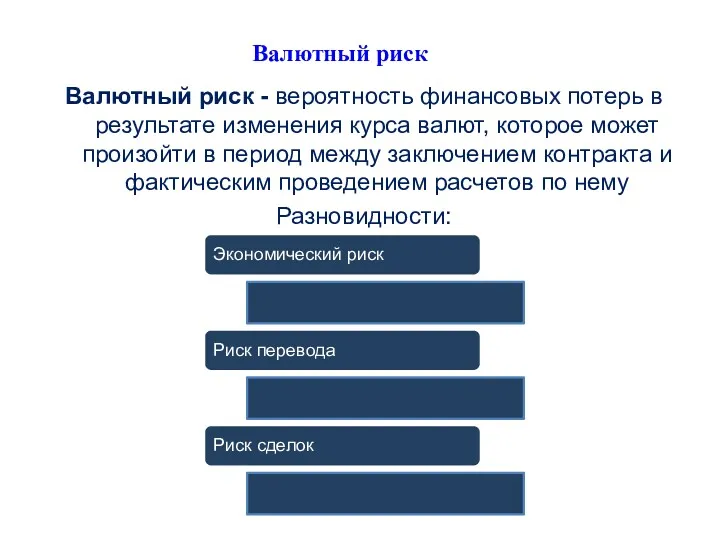

- 11. Валютный риск Валютный риск - вероятность финансовых потерь в результате изменения курса валют, которое может произойти

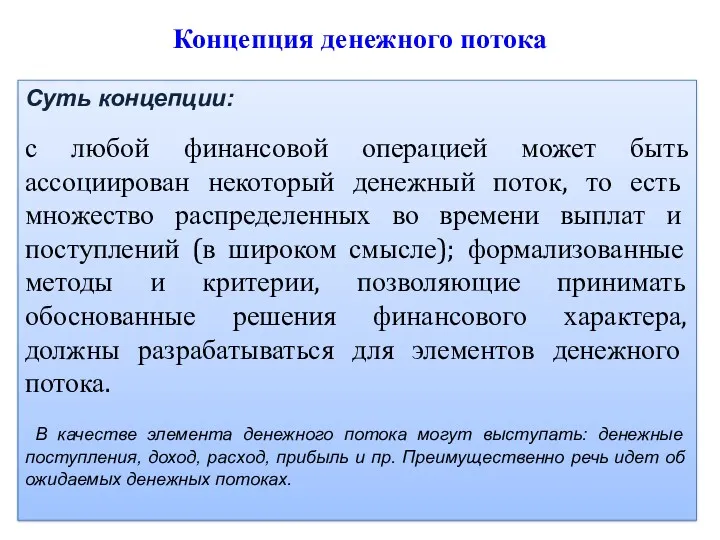

- 12. Суть концепции: с любой финансовой операцией может быть ассоциирован некоторый денежный поток, то есть множество распределенных

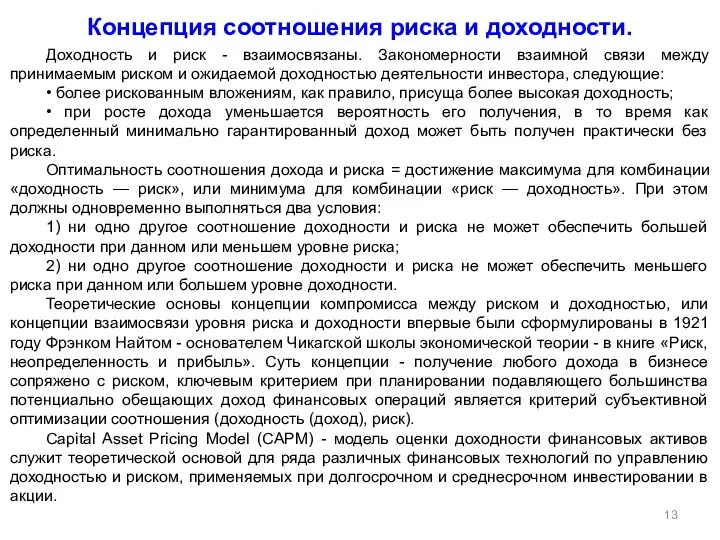

- 13. Концепция соотношения риска и доходности. Доходность и риск - взаимосвязаны. Закономерности взаимной связи между принимаемым риском

- 14. Система показателей оценки риска В зависимости от полноты информации, имеющейся у субъекта предпринимательства, показатели оценки риска

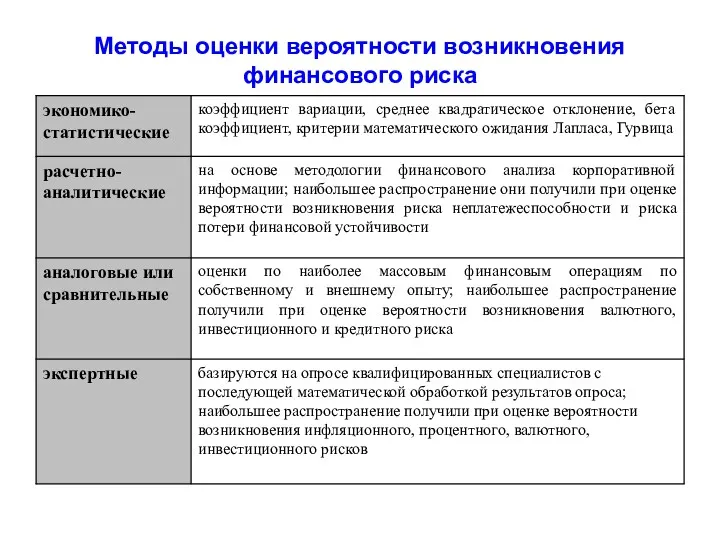

- 15. Методы оценки вероятности возникновения финансового риска

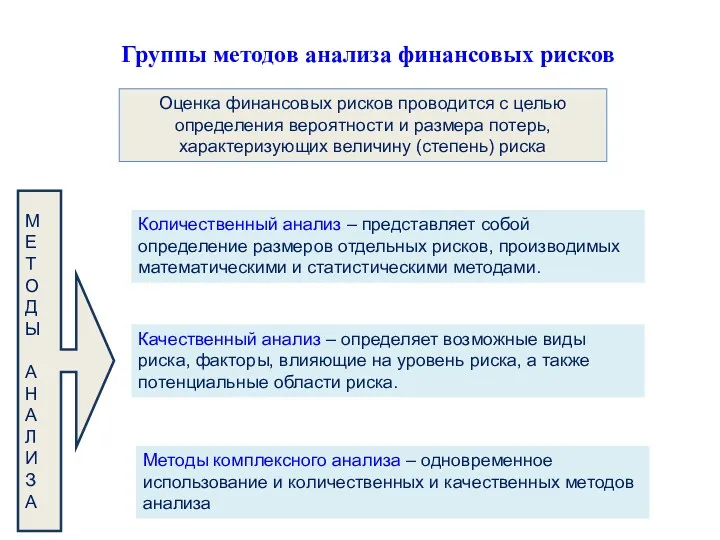

- 16. Группы методов анализа финансовых рисков Оценка финансовых рисков проводится с целью определения вероятности и размера потерь,

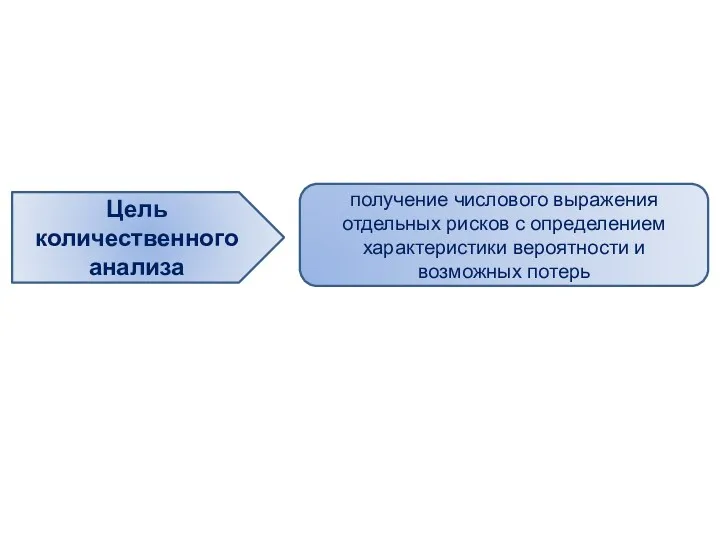

- 17. получение числового выражения отдельных рисков с определением характеристики вероятности и возможных потерь Цель количественного анализа

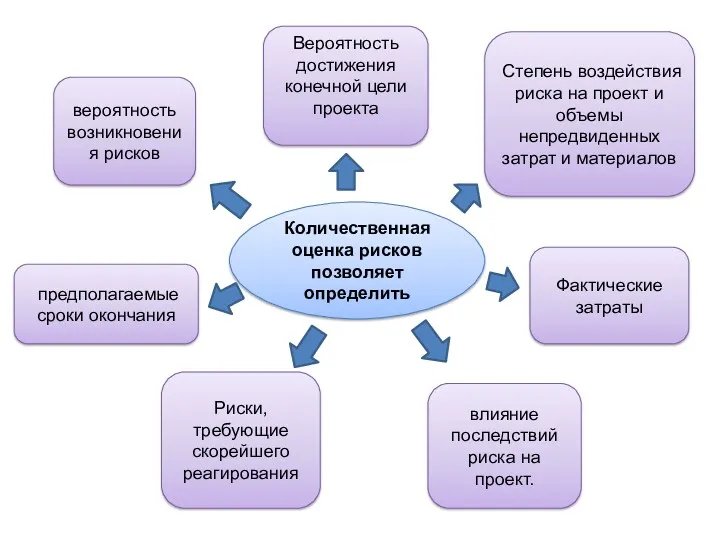

- 18. Количественная оценка рисков позволяет определить вероятность возникновения рисков Вероятность достижения конечной цели проекта Риски, требующие скорейшего

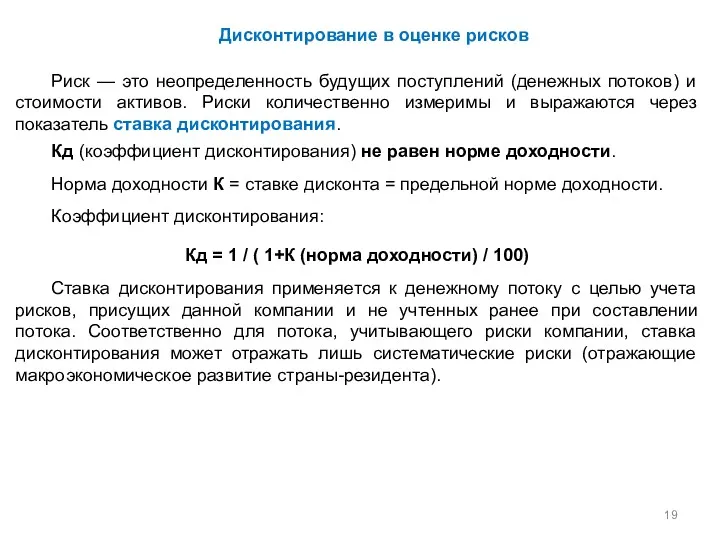

- 19. Дисконтирование в оценке рисков Риск — это неопределенность будущих поступлений (денежных потоков) и стоимости активов. Риски

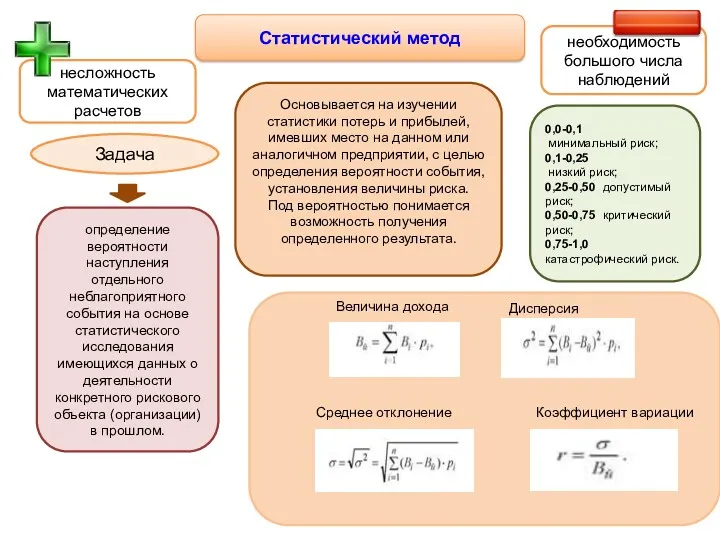

- 20. Статистический метод несложность математических расчетов необходимость большого числа наблюдений Основывается на изучении статистики потерь и прибылей,

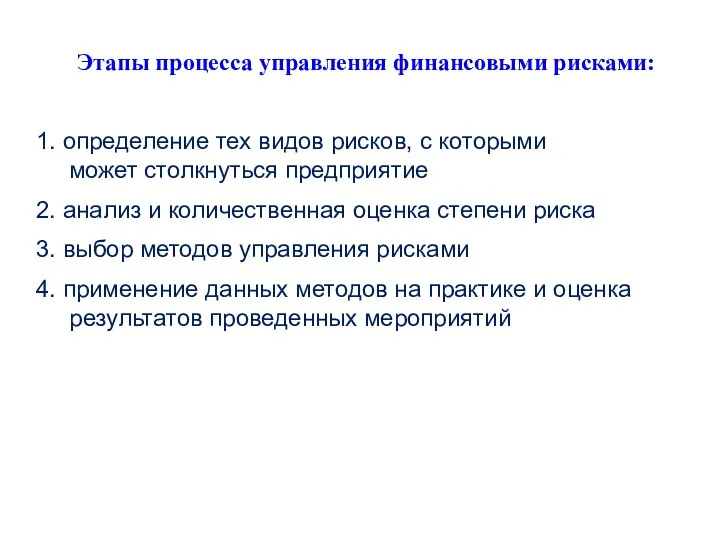

- 21. Этапы процесса управления финансовыми рисками: 1. определение тех видов рисков, с которыми может столкнуться предприятие 2.

- 23. Скачать презентацию

Предпринимательский риск – деятельность субъекта хозяйственной жизни, связанная с преодолением неопределенности

Предпринимательский риск – деятельность субъекта хозяйственной жизни, связанная с преодолением неопределенности

Сущность предпринимательского риска

1) риск рассматривается в виде возможного ущерба от

Сущность предпринимательского риска

1) риск рассматривается в виде возможного ущерба от

Признаки ситуации риска:

существование неопределенности (не единственный вариант развития событий)

наличие действующего субъекта

возможность

Признаки ситуации риска:

существование неопределенности (не единственный вариант развития событий)

наличие действующего субъекта

возможность

Виды рисков

в соответствии с основными направлениями хозяйственной деятельности:

производственный (операционный)

коммерческий

финансовый

по характеру последствий:

чистые

спекулятивные

по

Виды рисков

в соответствии с основными направлениями хозяйственной деятельности:

производственный (операционный)

коммерческий

финансовый

по характеру последствий:

чистые

спекулятивные

по

Виды рисков

по уровню возможных потерь:

допустимый (потеря прибыли)

критический (потеря выручки)

катастрофический (потеря капитала,

Виды рисков

по уровню возможных потерь:

допустимый (потеря прибыли)

критический (потеря выручки)

катастрофический (потеря капитала,

Финансовый риск:

вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и

Финансовый риск:

вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и

Виды финансовых рисков

кредитный риск

процентный риск

инвестиционный риск

валютный риск

инфляционный риск

Виды финансовых рисков

кредитный риск

процентный риск

инвестиционный риск

валютный риск

инфляционный риск

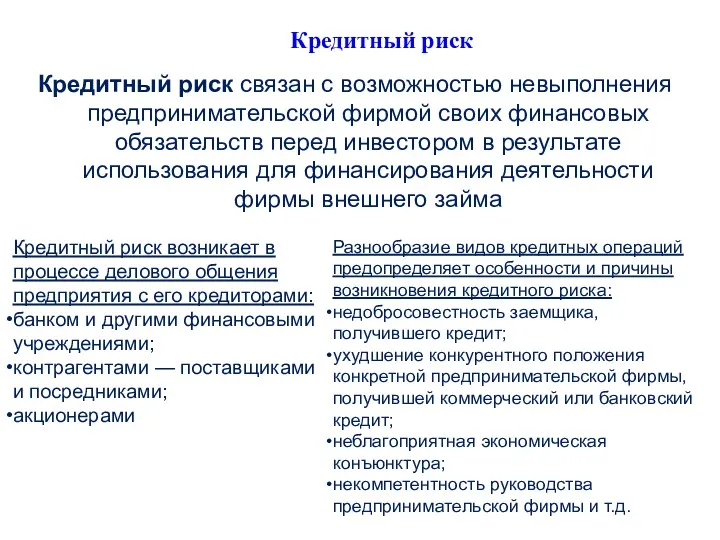

Кредитный риск

Кредитный риск связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств

Кредитный риск

Кредитный риск связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств

Инвестиционный риск

Инвестиционный риск связан со спецификой вложения денежных средств предприятия в различные

Инвестиционный риск

Инвестиционный риск связан со спецификой вложения денежных средств предприятия в различные

Валютный риск

Валютный риск - вероятность финансовых потерь в результате изменения курса валют,

Валютный риск

Валютный риск - вероятность финансовых потерь в результате изменения курса валют,

Суть концепции:

с любой финансовой операцией может быть ассоциирован некоторый денежный

Суть концепции:

с любой финансовой операцией может быть ассоциирован некоторый денежный

Концепция соотношения риска и доходности.

Доходность и риск - взаимосвязаны. Закономерности взаимной

Концепция соотношения риска и доходности.

Доходность и риск - взаимосвязаны. Закономерности взаимной

Система показателей оценки риска

В зависимости от полноты информации, имеющейся у субъекта

Система показателей оценки риска

В зависимости от полноты информации, имеющейся у субъекта

Методы оценки вероятности возникновения финансового риска

Методы оценки вероятности возникновения финансового риска

Группы методов анализа финансовых рисков

Оценка финансовых рисков проводится с целью определения

Группы методов анализа финансовых рисков

Оценка финансовых рисков проводится с целью определения

получение числового выражения отдельных рисков с определением характеристики вероятности и возможных

получение числового выражения отдельных рисков с определением характеристики вероятности и возможных

Количественная оценка рисков позволяет определить

вероятность возникновения рисков

Вероятность достижения конечной цели проекта

Риски,

Количественная оценка рисков позволяет определить

вероятность возникновения рисков

Вероятность достижения конечной цели проекта

Риски,

Дисконтирование в оценке рисков

Риск — это неопределенность будущих поступлений (денежных потоков)

Дисконтирование в оценке рисков

Риск — это неопределенность будущих поступлений (денежных потоков)

Статистический метод

несложность математических расчетов

необходимость большого числа наблюдений

Основывается на изучении статистики потерь

Статистический метод

несложность математических расчетов

необходимость большого числа наблюдений

Основывается на изучении статистики потерь

Этапы процесса управления финансовыми рисками:

1. определение тех видов рисков, с которыми

может

Этапы процесса управления финансовыми рисками:

1. определение тех видов рисков, с которыми

может

Программа смешанного страхования жизни Гармония

Программа смешанного страхования жизни Гармония Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава

Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава Оборотные средства предприятия

Оборотные средства предприятия Методы расчета ставки капитализации

Методы расчета ставки капитализации Податок на додану вартість

Податок на додану вартість Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Tengri bank

Tengri bank Финансовая грамотность

Финансовая грамотность Урок-игра по финансовой грамотости

Урок-игра по финансовой грамотости Формы и системы оплаты труда

Формы и системы оплаты труда Учет затрат на производство

Учет затрат на производство Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Счетчики банкнот, пневмопочта

Счетчики банкнот, пневмопочта Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Финансовое планирование

Финансовое планирование Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах

Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник Банки. Банковская система

Банки. Банковская система Поддержка промышленности Московской области

Поддержка промышленности Московской области Бюджет для граждан на 2019-2021гг

Бюджет для граждан на 2019-2021гг Методичний інструментарій інвестиційного менеджменту. (Тема 2.2)

Методичний інструментарій інвестиційного менеджменту. (Тема 2.2) Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками

Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками Основы финансовой системы Канады

Основы финансовой системы Канады Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности

Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности