- Финансовое планирование

Содержание

- 2. Принципы финансового планирования Принцип соответствия, Принцип постоянства чистого оборотного капитала, Принцип избытка денежных средств, Принцип рентабельности

- 3. Финансовое планирование Комплексное Планирование финансовых показателей Бюджетирование Финансовое прогнозирование

- 4. Методы прогнозирования Расчётно-аналитический, Нормативный, Балансовый, Оптимизации плановых решений, Экономико-математическое моделирование.

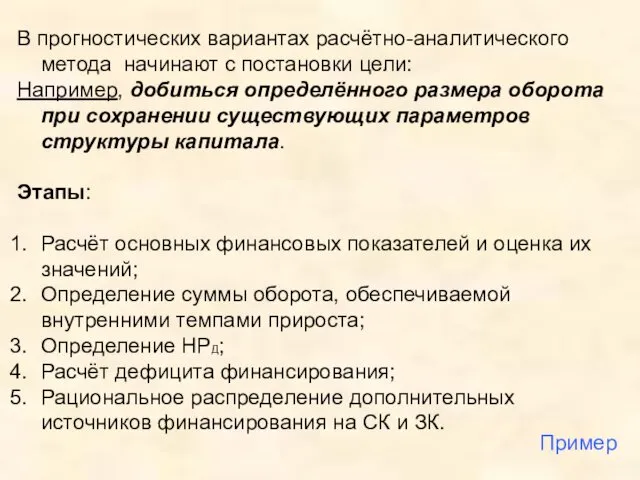

- 5. В прогностических вариантах расчётно-аналитического метода начинают с постановки цели: Например, добиться определённого размера оборота при сохранении

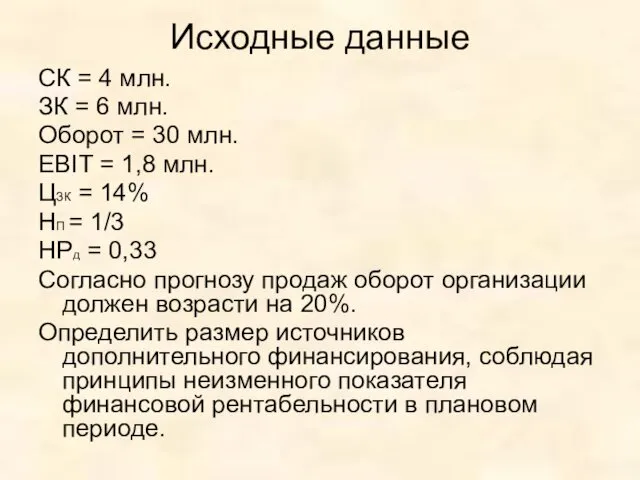

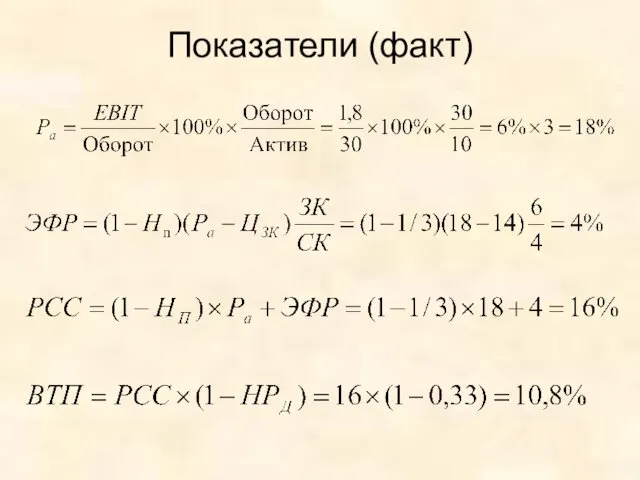

- 6. Исходные данные СК = 4 млн. ЗК = 6 млн. Оборот = 30 млн. EBIT =

- 7. Показатели (факт)

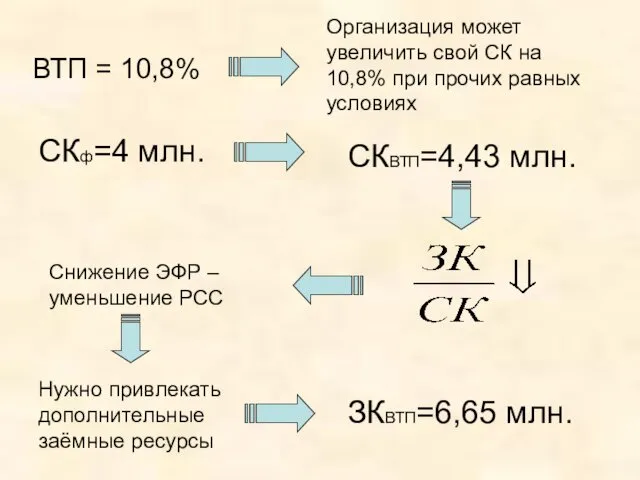

- 8. ВТП = 10,8% Организация может увеличить свой СК на 10,8% при прочих равных условиях СКф=4 млн.

- 9. При КТ=const Поскольку АктивВТП=4,43+6,65=11,08 млн. + 10,8% ОборотВТП = 33,24 млн. Требуется Оборотпл = 36 млн.

- 10. Дефицит = 12 млн. – 11,08 млн. = 0,92 млн. +ЗК = Х +СК = 0,92-Х

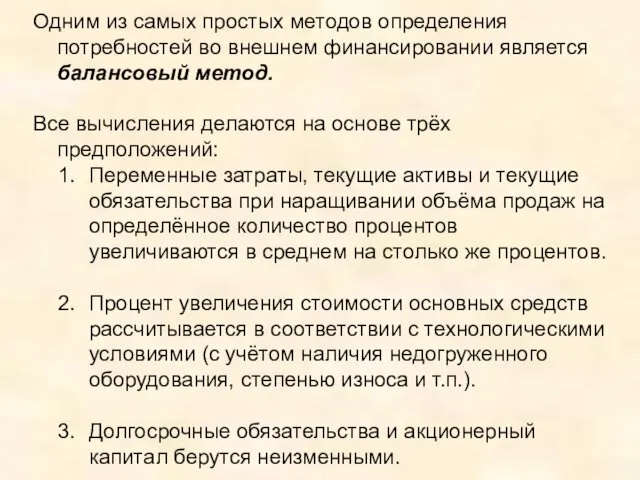

- 11. Одним из самых простых методов определения потребностей во внешнем финансировании является балансовый метод. Все вычисления делаются

- 12. Рассчитывается показатель нераспределённой прибыли в прогнозе, которая состоит из двух компонентов: Нераспределённая прибыль базового периода; Прогнозируемая

- 13. Прогнозируемый дивиденд рассчитывается следующим образом: Просчитав все эти прогнозные показатели, выясняют сколько пассивов не хватает, чтобы

- 14. Исходные данные Рентабельность продаж по чистой прибыли = 5% НРд = 0,4 Выручкаф = 20 млн.

- 15. Прогностический баланс 2,0+20% = 2,4 4,0+20% = 4,8 7,2 2,0+20% = 2,4 2,5 0,3 1,2+24,0*0,05 –

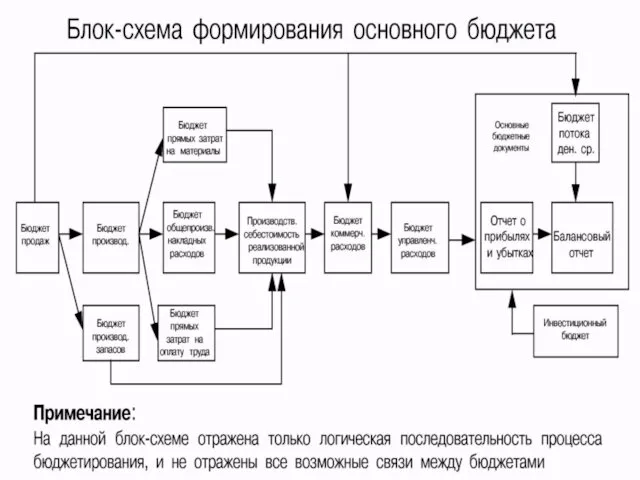

- 16. Бюджетирование как инструмент финансового планирования Общий бюджет – это скоординированный по всем подразделениям и функциям план

- 17. Стратегические – это планы генерального развития бизнеса и долгосрочной структуры организации. Стратегические планы определяют важнейшие финансовые

- 18. Бюджет – это количественное воплощение плана, характеризующее доходы и расходы на определённый период, и капитал, который

- 19. Бюджеты имеют множество видов и форм. Они могут нести информацию только о доходах или только о

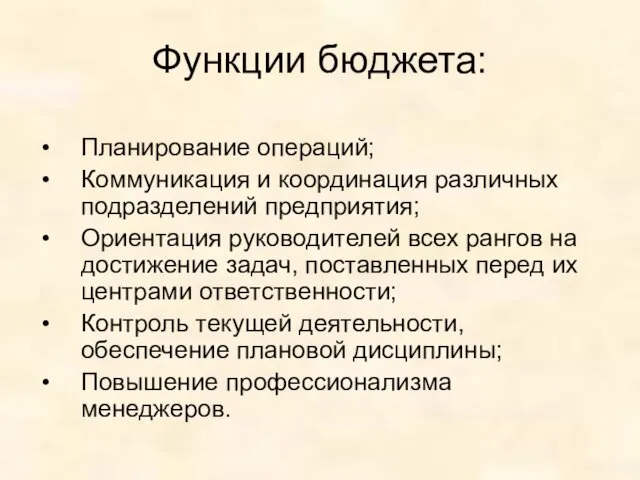

- 20. Функции бюджета: Планирование операций; Коммуникация и координация различных подразделений предприятия; Ориентация руководителей всех рангов на достижение

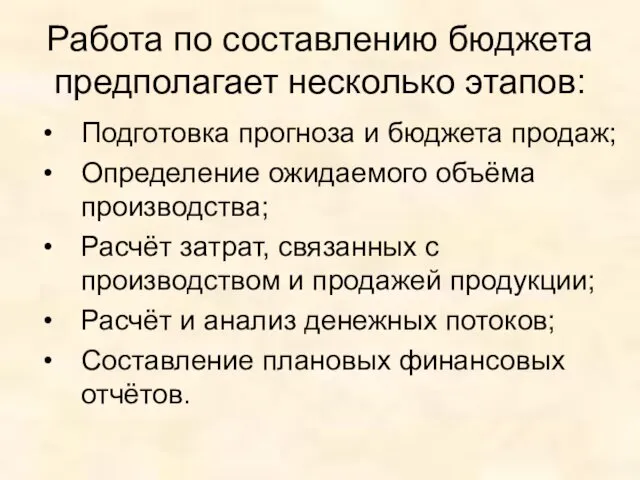

- 21. Работа по составлению бюджета предполагает несколько этапов: Подготовка прогноза и бюджета продаж; Определение ожидаемого объёма производства;

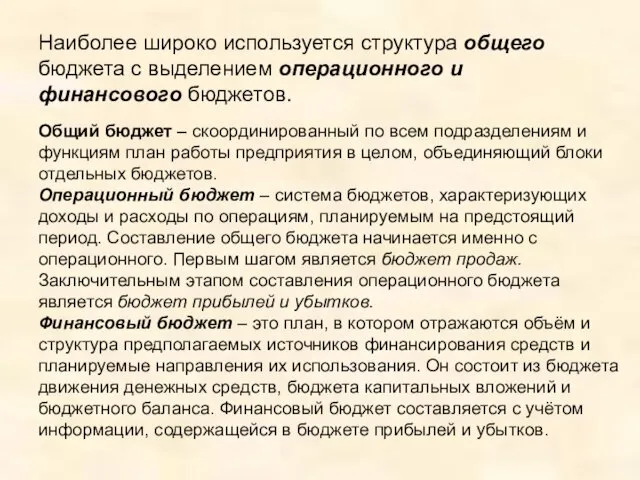

- 22. Наиболее широко используется структура общего бюджета с выделением операционного и финансового бюджетов. Общий бюджет – скоординированный

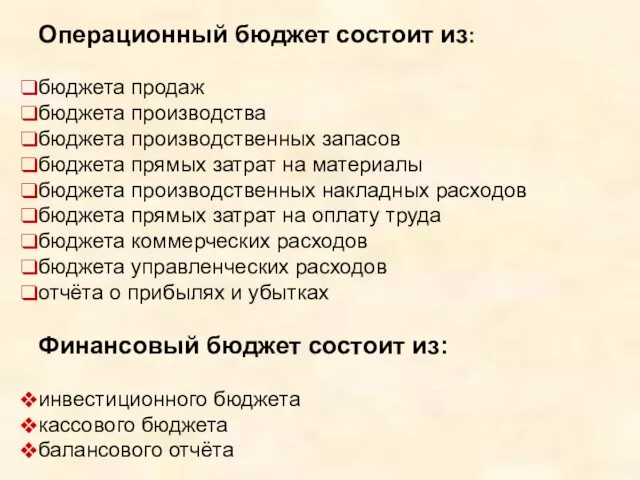

- 23. Операционный бюджет состоит из: бюджета продаж бюджета производства бюджета производственных запасов бюджета прямых затрат на материалы

- 25. Управление бюджетированием

- 27. Скачать презентацию

Принципы финансового планирования

Принцип соответствия,

Принцип постоянства чистого оборотного капитала,

Принцип избытка денежных средств,

Принцип

Принципы финансового планирования

Принцип соответствия,

Принцип постоянства чистого оборотного капитала,

Принцип избытка денежных средств,

Принцип

Финансовое планирование

Комплексное

Планирование финансовых показателей

Бюджетирование

Финансовое прогнозирование

Финансовое планирование

Комплексное

Планирование финансовых показателей

Бюджетирование

Финансовое прогнозирование

Методы прогнозирования

Расчётно-аналитический,

Нормативный,

Балансовый,

Оптимизации плановых решений,

Экономико-математическое моделирование.

Методы прогнозирования

Расчётно-аналитический,

Нормативный,

Балансовый,

Оптимизации плановых решений,

Экономико-математическое моделирование.

В прогностических вариантах расчётно-аналитического метода начинают с постановки цели:

Например, добиться

В прогностических вариантах расчётно-аналитического метода начинают с постановки цели:

Например, добиться

Исходные данные

СК = 4 млн.

ЗК = 6 млн.

Оборот = 30 млн.

EBIT

Исходные данные

СК = 4 млн.

ЗК = 6 млн.

Оборот = 30 млн.

EBIT

Показатели (факт)

Показатели (факт)

ВТП = 10,8%

Организация может увеличить свой СК на 10,8% при прочих

ВТП = 10,8%

Организация может увеличить свой СК на 10,8% при прочих

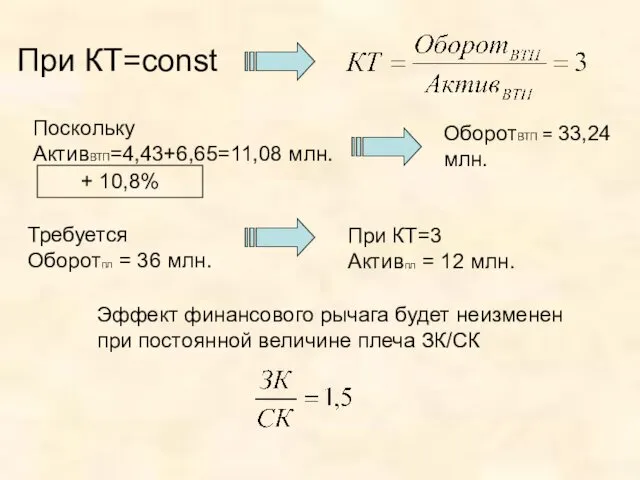

При КТ=const

Поскольку АктивВТП=4,43+6,65=11,08 млн.

+ 10,8%

ОборотВТП = 33,24 млн.

Требуется

Оборотпл = 36

При КТ=const

Поскольку АктивВТП=4,43+6,65=11,08 млн.

+ 10,8%

ОборотВТП = 33,24 млн.

Требуется Оборотпл = 36

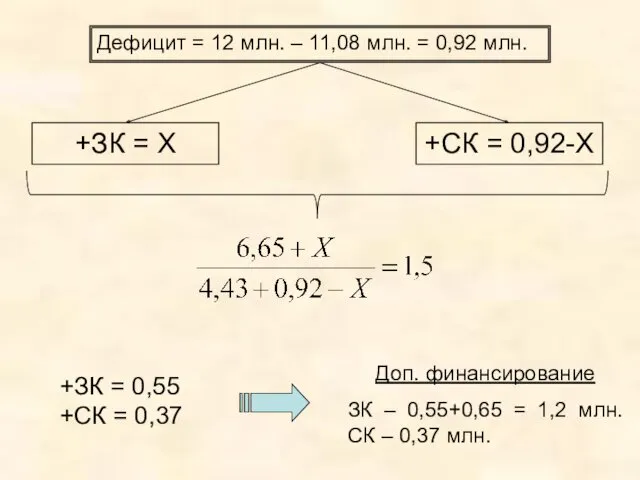

Дефицит = 12 млн. – 11,08 млн. = 0,92 млн.

+ЗК =

Дефицит = 12 млн. – 11,08 млн. = 0,92 млн.

+ЗК =

Одним из самых простых методов определения потребностей во внешнем финансировании является

Одним из самых простых методов определения потребностей во внешнем финансировании является

Рассчитывается показатель нераспределённой прибыли в прогнозе, которая состоит из двух компонентов:

Нераспределённая

Рассчитывается показатель нераспределённой прибыли в прогнозе, которая состоит из двух компонентов:

Нераспределённая

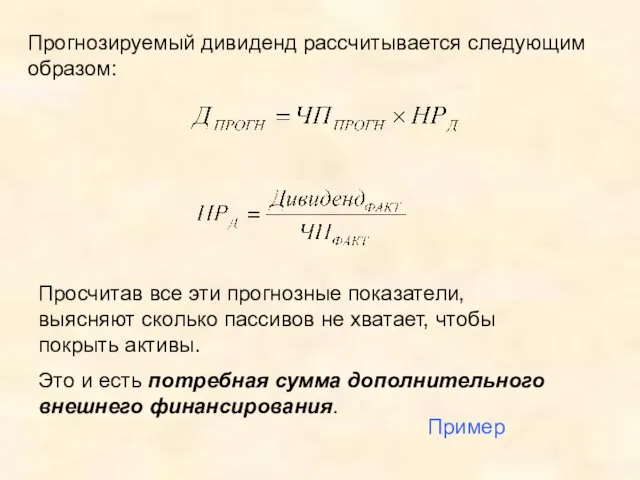

Прогнозируемый дивиденд рассчитывается следующим образом:

Просчитав все эти прогнозные показатели, выясняют

Прогнозируемый дивиденд рассчитывается следующим образом:

Просчитав все эти прогнозные показатели, выясняют

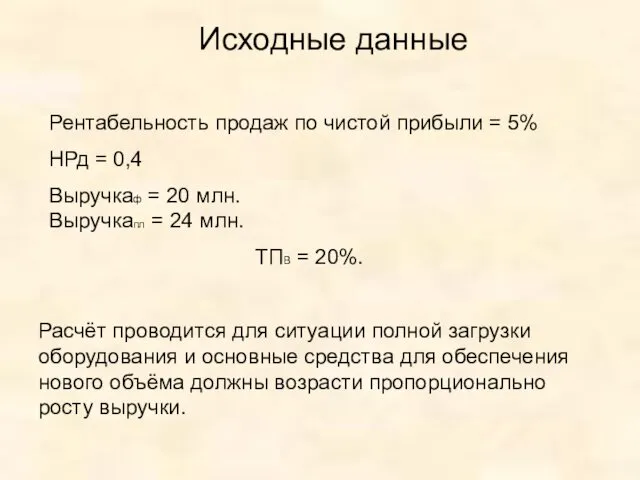

Исходные данные

Рентабельность продаж по чистой прибыли = 5%

НРд = 0,4

Выручкаф =

Исходные данные

Рентабельность продаж по чистой прибыли = 5%

НРд = 0,4

Выручкаф =

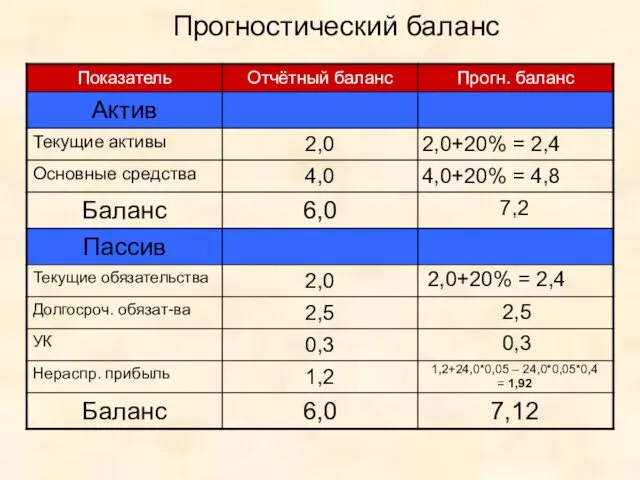

Прогностический баланс

2,0+20% = 2,4

4,0+20% = 4,8

7,2

2,0+20% = 2,4

2,5

0,3

1,2+24,0*0,05 – 24,0*0,05*0,4 =

Прогностический баланс

2,0+20% = 2,4

4,0+20% = 4,8

7,2

2,0+20% = 2,4

2,5

0,3

1,2+24,0*0,05 – 24,0*0,05*0,4 =

Бюджетирование как инструмент финансового планирования

Общий бюджет – это скоординированный по всем

Бюджетирование как инструмент финансового планирования

Общий бюджет – это скоординированный по всем

Стратегические – это планы генерального развития бизнеса и долгосрочной структуры организации.

Стратегические – это планы генерального развития бизнеса и долгосрочной структуры организации.

Бюджет – это количественное воплощение плана, характеризующее доходы и расходы на

Бюджет – это количественное воплощение плана, характеризующее доходы и расходы на

Бюджеты имеют множество видов и форм.

Они могут нести информацию только

Бюджеты имеют множество видов и форм.

Они могут нести информацию только

Функции бюджета:

Планирование операций;

Коммуникация и координация различных подразделений предприятия;

Ориентация руководителей всех

Функции бюджета:

Планирование операций;

Коммуникация и координация различных подразделений предприятия;

Ориентация руководителей всех

Работа по составлению бюджета предполагает несколько этапов:

Подготовка прогноза и бюджета

Работа по составлению бюджета предполагает несколько этапов:

Подготовка прогноза и бюджета

Наиболее широко используется структура общего бюджета с выделением операционного и финансового

Наиболее широко используется структура общего бюджета с выделением операционного и финансового

Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат на

Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат на

Управление бюджетированием

Управление бюджетированием

Ипотечное кредитование

Ипотечное кредитование Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Финансовые рынки и институты

Финансовые рынки и институты Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Индивидуальные инвестиционные счета. АО ФИНАМ

Индивидуальные инвестиционные счета. АО ФИНАМ Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Банковская Система РФ

Банковская Система РФ Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Эффект финансового рычага

Эффект финансового рычага Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Жалпы және таза табыс

Жалпы және таза табыс