Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности презентация

- Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Содержание

- 2. Внутренний контроль в выявлении и предотвращении мошенничества Переход от обнаружения мошенничества к разработке более совершенных систем

- 3. Внутренний контроль в выявлении и предотвращении мошенничества Роль внутреннего контроля определяется стандартами профессиональной практики. В соответствии

- 4. Внутренний контроль в выявлении и предотвращении мошенничества Многочисленные финансовые скандалы доказали, что на многие мошенничества с

- 5. Мошенничества в финансовой отчетности В соответствии с Международными стандартами аудита (англ. International Audit Standards - IAS)

- 6. Мошенничества в финансовой отчетности - фальсификация существенных фактов, документов или хозяйственных операций, - ложное представление событий,

- 7. Мошенничества в финансовой отчетности Большинство случаев мошенничества в финансовой отчетности осуществлялись путем манипулирования доходами и расходами

- 8. Внутренний контроль в предотвращении мошенничества в финансовой отчетности Ответственность за функционирование системы внутреннего контроля должна быть

- 9. Внутренний контроль в предотвращении мошенничества в финансовой отчетности Во-первых, стандарты внутреннего контроля предполагают составление списка потенциальных

- 10. Внутренний контроль в предотвращении мошенничества в финансовой отчетности Для успешного выполнения внутреннего контроля при обнаружении мошенничества

- 11. Внутренний контроль в предотвращении мошенничества в финансовой отчетности 2) Оценить риск контроля - независимо от того,

- 12. Внутренний контроль в предотвращении мошенничества в финансовой отчетности 3) Определить влияние оценки контрольного риска на основные

- 13. Методы внутреннего контроля в предотвращении мошенничества в финансовой отчетности Внутренний контроль и другие виды контроля должны

- 14. Методы внутреннего контроля в предотвращении мошенничества в финансовой отчетности Одним из лучших способов предотвращения мошенничества с

- 15. Методы внутреннего контроля в предотвращении мошенничества в финансовой отчетности Внутренний контроль и другие виды контроля должны

- 16. Вывод Основная задача внутреннего контроля заключается не в том, чтобы найти причину мошенничества, а в том,

- 17. Вывод Превентивные методы, используемые внутренним контролем, облегчают обнаружение мошенничества. Эти методы являются необходимой частью общего процесса,

- 19. Скачать презентацию

Внутренний контроль в выявлении и предотвращении мошенничества

Переход от обнаружения мошенничества к

Внутренний контроль в выявлении и предотвращении мошенничества

Переход от обнаружения мошенничества к

Внутренний контроль в выявлении и предотвращении мошенничества

Роль внутреннего контроля определяется стандартами

Внутренний контроль в выявлении и предотвращении мошенничества

Роль внутреннего контроля определяется стандартами

Внутренний контроль в выявлении и предотвращении мошенничества

Многочисленные финансовые скандалы доказали, что

Внутренний контроль в выявлении и предотвращении мошенничества

Многочисленные финансовые скандалы доказали, что

Мошенничества в финансовой отчетности

В соответствии с Международными стандартами аудита (англ. International

Мошенничества в финансовой отчетности

В соответствии с Международными стандартами аудита (англ. International

Мошенничества в финансовой отчетности

- фальсификация существенных фактов, документов или хозяйственных операций,

-

Мошенничества в финансовой отчетности

- фальсификация существенных фактов, документов или хозяйственных операций,

-

Мошенничества в финансовой отчетности

Большинство случаев мошенничества в финансовой отчетности осуществлялись путем

Мошенничества в финансовой отчетности

Большинство случаев мошенничества в финансовой отчетности осуществлялись путем

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

Ответственность за функционирование системы

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

Ответственность за функционирование системы

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

Во-первых, стандарты внутреннего контроля

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

Во-первых, стандарты внутреннего контроля

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

Для успешного выполнения внутреннего

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

Для успешного выполнения внутреннего

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

2) Оценить риск контроля

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

2) Оценить риск контроля

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

3) Определить влияние оценки

Внутренний контроль в предотвращении мошенничества в финансовой отчетности

3) Определить влияние оценки

Методы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Внутренний контроль и

Методы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Внутренний контроль и

Методы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Одним из лучших

Методы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Одним из лучших

Методы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Внутренний контроль и

Методы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Внутренний контроль и

Вывод

Основная задача внутреннего контроля заключается не в том, чтобы найти причину

Вывод

Основная задача внутреннего контроля заключается не в том, чтобы найти причину

Вывод

Превентивные методы, используемые внутренним контролем, облегчают обнаружение мошенничества. Эти методы являются

Вывод

Превентивные методы, используемые внутренним контролем, облегчают обнаружение мошенничества. Эти методы являются

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Финансовая безопасность

Финансовая безопасность Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Оздоровление и отдых членов профсоюза

Оздоровление и отдых членов профсоюза Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Моя профессия – бухгалтер

Моя профессия – бухгалтер Особенности современной налоговой системы России

Особенности современной налоговой системы России Совершенствование управления финансовыми потоками предприятия

Совершенствование управления финансовыми потоками предприятия Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Инвестиции в нашей жизни

Инвестиции в нашей жизни Что такое деньги

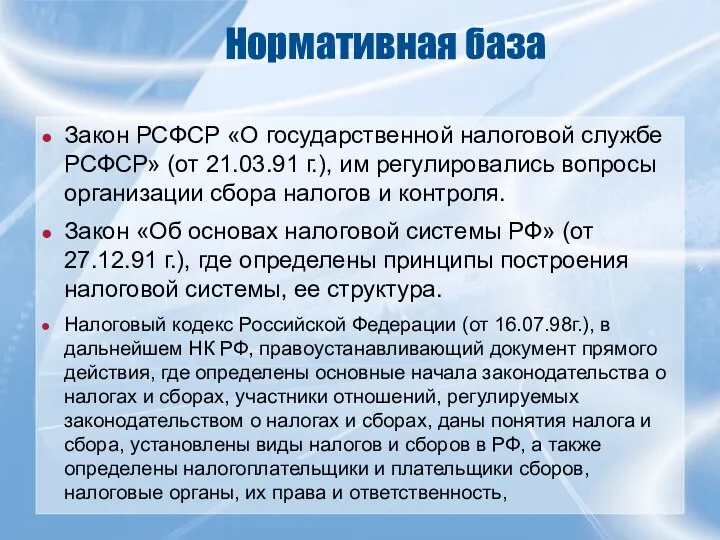

Что такое деньги Нормативная база Закон РСФСР О государственной налоговой службе РСФСР

Нормативная база Закон РСФСР О государственной налоговой службе РСФСР Захист прав вкладників у спорах з ФГВФО та актуальні питання визначення юрисдикції

Захист прав вкладників у спорах з ФГВФО та актуальні питання визначення юрисдикції Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы

Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы Экономическая оценка инвестиций

Экономическая оценка инвестиций Оценка стоимости бизнеса предприятий в сфере услуг

Оценка стоимости бизнеса предприятий в сфере услуг Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Применение затратного подхода для оценки объекта в целях страхования

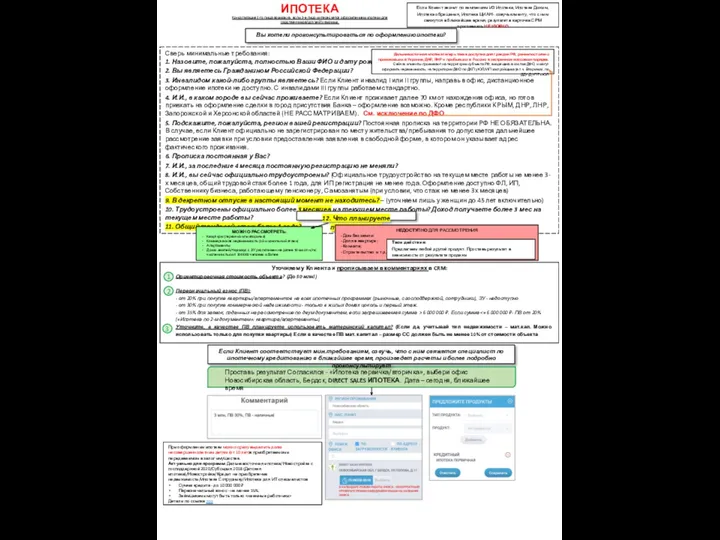

Применение затратного подхода для оценки объекта в целях страхования Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Система безналичных расчетов в РФ

Система безналичных расчетов в РФ Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Таможенные органы РФ

Таможенные органы РФ