- Нормативная база Закон РСФСР О государственной налоговой службе РСФСР

Содержание

- 2. Налоговый Кодекс Часть 1 НК РФ введена в действие с 01.01.1999. Ей определены: налогоплательщики и плательщики

- 3. Основные понятия Налог – это обязательный взнос в бюджет соответствующего уровня, осуществляемый плательщиком в соответствии с

- 4. Ставки бывают переменными и постоянными. Они играют определяющую роль в системе налогообложения. Величины их дифференцируются по

- 5. Налоговые льготы Налоговая декларация Налоговая льгота – исключение из общего правила налогообложения. Устанавливается законом с учетом

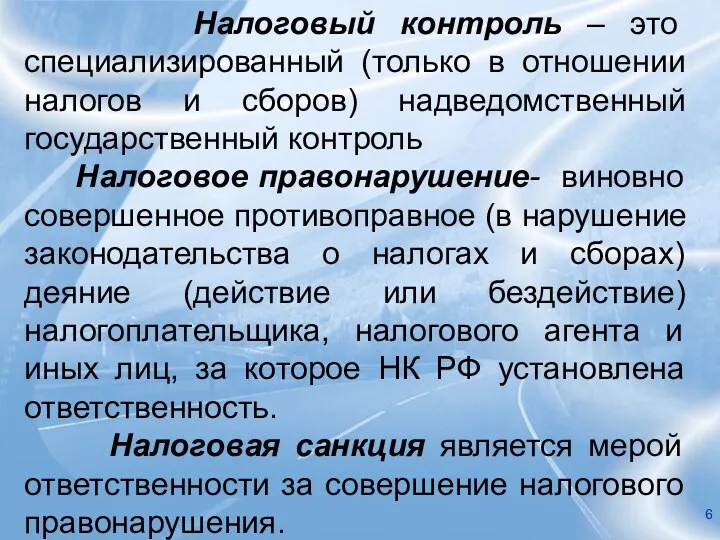

- 6. Налоговый контроль – это специализированный (только в отношении налогов и сборов) надведомственный государственный контроль Налоговое правонарушение-

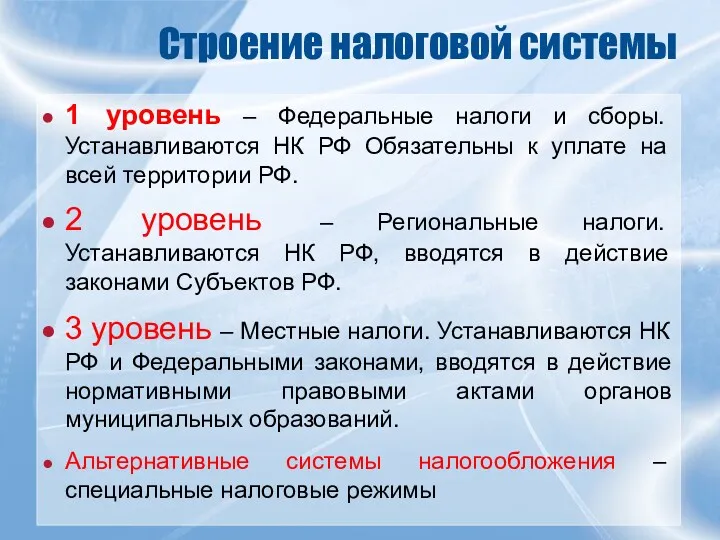

- 7. Строение налоговой системы 1 уровень – Федеральные налоги и сборы. Устанавливаются НК РФ Обязательны к уплате

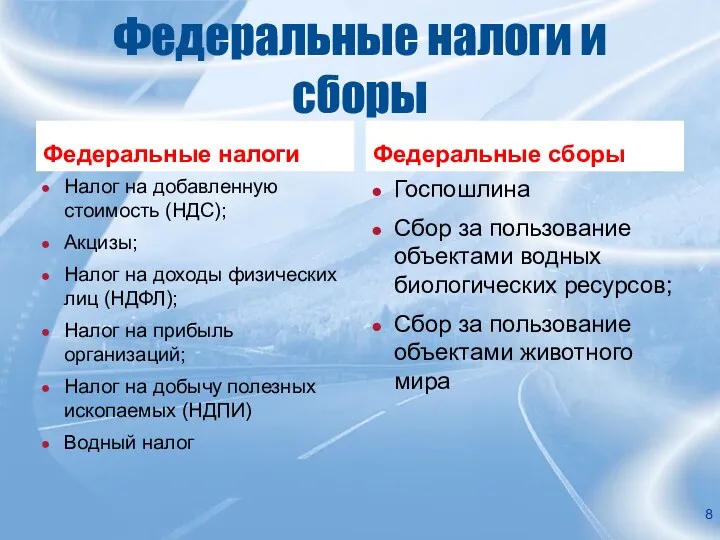

- 8. Федеральные налоги и сборы Федеральные налоги Налог на добавленную стоимость (НДС); Акцизы; Налог на доходы физических

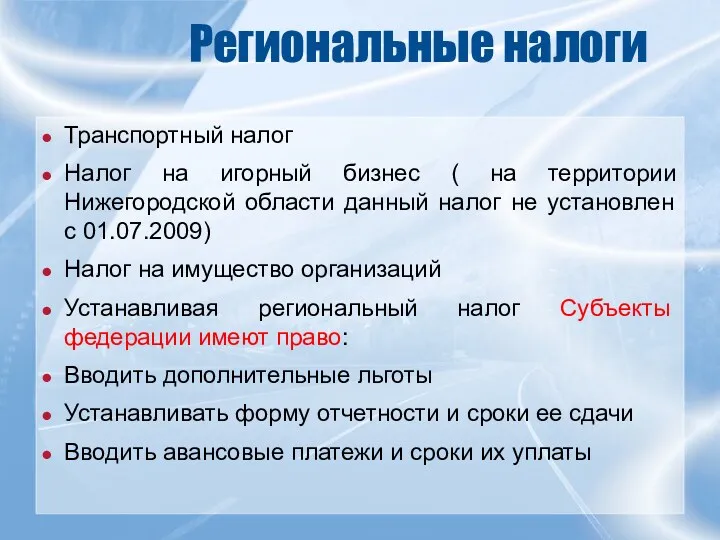

- 9. Региональные налоги Транспортный налог Налог на игорный бизнес ( на территории Нижегородской области данный налог не

- 10. Местные налоги Налог на имущество физических лиц Земельный налог Устанавливаются НК РФ и Федеральными законами. Вводятся

- 11. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ С 01.01.2015 введена в действие 32 гл. НК РФ «Налог на

- 12. специальные налоговые режимы Единый сельскохозяйственный налог Упрощенная система налогообложения Единый налог на вмененный доход. Патентная система

- 13. Общая характеристика специальных режимов Замена предусмотренной совокупности налогов одним налогом добровольное управленческое решение об использовании специального

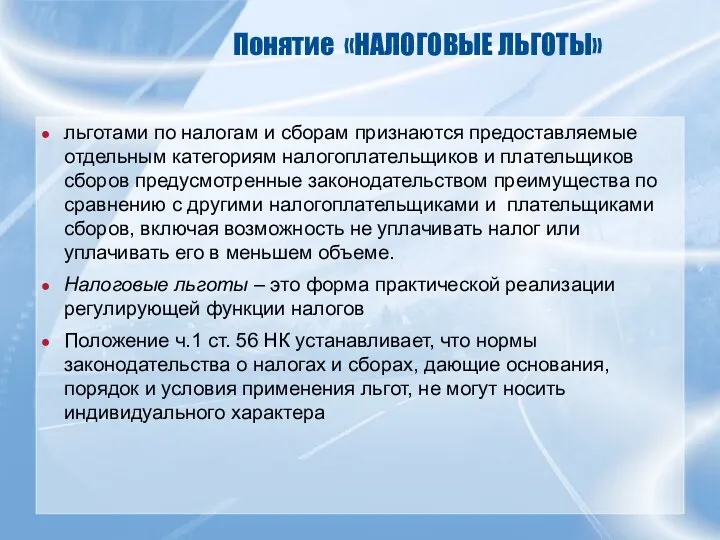

- 14. Понятие «НАЛОГОВЫЕ ЛЬГОТЫ» льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов

- 16. Скачать презентацию

Налоговый Кодекс

Часть 1 НК РФ введена в действие с 01.01.1999.

Налоговый Кодекс

Часть 1 НК РФ введена в действие с 01.01.1999.

Основные понятия

Налог – это обязательный взнос в бюджет соответствующего уровня, осуществляемый

Основные понятия

Налог – это обязательный взнос в бюджет соответствующего уровня, осуществляемый

Ставки бывают переменными и постоянными. Они играют определяющую роль в

Ставки бывают переменными и постоянными. Они играют определяющую роль в

Налоговые льготы Налоговая декларация

Налоговая льгота – исключение из общего правила налогообложения.

Налоговые льготы Налоговая декларация

Налоговая льгота – исключение из общего правила налогообложения.

Налоговый контроль – это специализированный (только в отношении налогов и

Налоговый контроль – это специализированный (только в отношении налогов и

Строение налоговой системы

1 уровень – Федеральные налоги и сборы. Устанавливаются НК

Строение налоговой системы

1 уровень – Федеральные налоги и сборы. Устанавливаются НК

Федеральные налоги и сборы

Федеральные налоги

Налог на добавленную стоимость (НДС);

Акцизы;

Налог на доходы

Федеральные налоги и сборы

Федеральные налоги

Налог на добавленную стоимость (НДС);

Акцизы;

Налог на доходы

Региональные налоги

Транспортный налог

Налог на игорный бизнес ( на территории Нижегородской области

Региональные налоги

Транспортный налог

Налог на игорный бизнес ( на территории Нижегородской области

Местные налоги

Налог на имущество физических лиц

Земельный налог

Устанавливаются НК РФ и Федеральными

Местные налоги

Налог на имущество физических лиц

Земельный налог

Устанавливаются НК РФ и Федеральными

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

С 01.01.2015 введена в действие 32 гл.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

С 01.01.2015 введена в действие 32 гл.

специальные налоговые режимы

Единый сельскохозяйственный налог

Упрощенная система налогообложения

Единый налог

специальные налоговые режимы

Единый сельскохозяйственный налог

Упрощенная система налогообложения

Единый налог

Общая характеристика специальных режимов

Замена предусмотренной совокупности налогов одним налогом

добровольное управленческое

Общая характеристика специальных режимов

Замена предусмотренной совокупности налогов одним налогом

добровольное управленческое

Понятие «НАЛОГОВЫЕ ЛЬГОТЫ»

льготами по налогам и сборам признаются предоставляемые отдельным категориям

Понятие «НАЛОГОВЫЕ ЛЬГОТЫ»

льготами по налогам и сборам признаются предоставляемые отдельным категориям

Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Социальная политика государства

Социальная политика государства Инвестиционный процесс, сущность, этапы, содержание

Инвестиционный процесс, сущность, этапы, содержание Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Методы ценообразования

Методы ценообразования Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование

Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование Классификация видов бухгалтерского учета и его основных пользователей

Классификация видов бухгалтерского учета и его основных пользователей Gestión Fiscal Renta

Gestión Fiscal Renta Амортизационная политика предприятия

Амортизационная политика предприятия ЛЕКЦИЯ № 3

ЛЕКЦИЯ № 3 Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Оценка стоимости земельных участков

Оценка стоимости земельных участков Учёт собственного капитала

Учёт собственного капитала Инфляция. Дефляция

Инфляция. Дефляция Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Безналичные расчеты

Безналичные расчеты История развития аудита

История развития аудита Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Современная бюджетная система РФ

Современная бюджетная система РФ Расходы бюджетов бюджетной системы Российской Федерации

Расходы бюджетов бюджетной системы Российской Федерации Социальная политика государства (8 класс)

Социальная политика государства (8 класс) Поняття та ознаки банкрутства

Поняття та ознаки банкрутства Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Оценка эффективности финансовой политики

Оценка эффективности финансовой политики