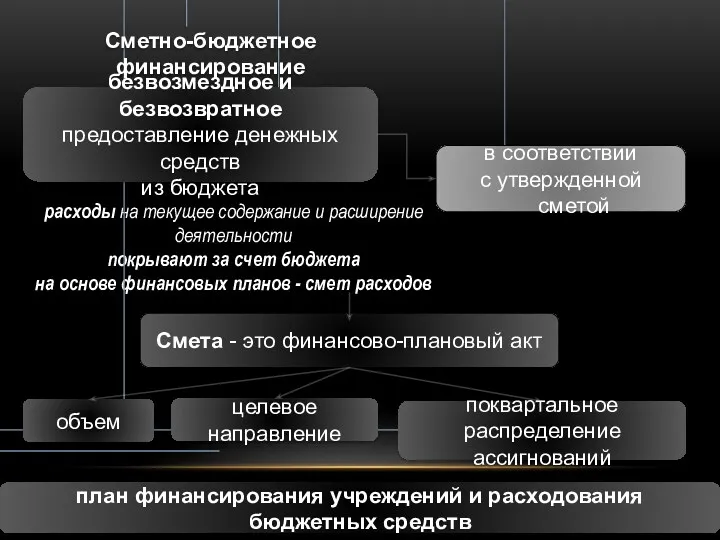

- Сметно-бюджетное финансирование

Содержание

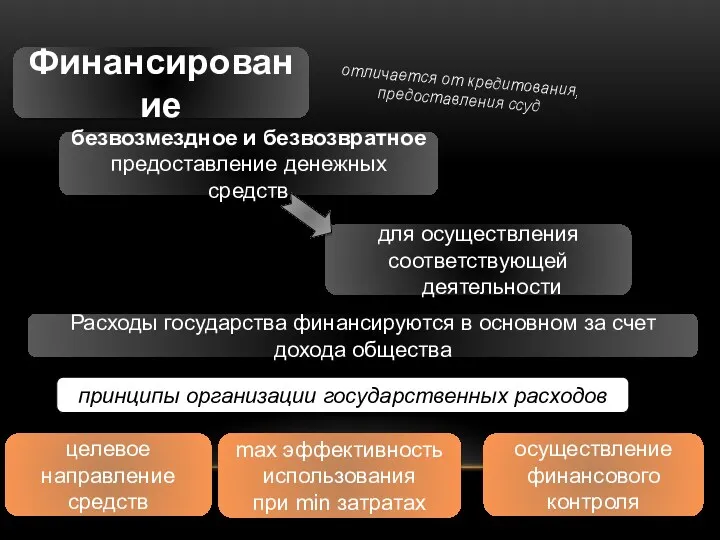

- 2. отличается от кредитования, предоставления ссуд

- 4. расходы на текущее содержание и расширение деятельности покрывают за счет бюджета на основе финансовых планов -

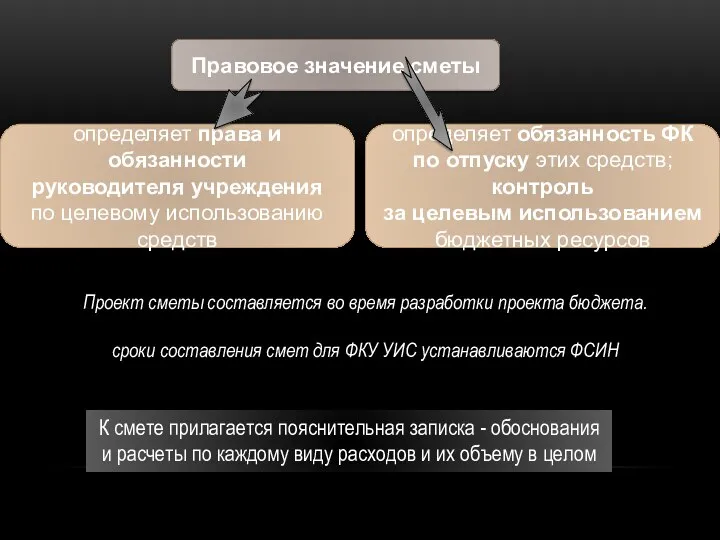

- 5. Проект сметы составляется во время разработки проекта бюджета. сроки составления смет для ФКУ УИС устанавливаются ФСИН

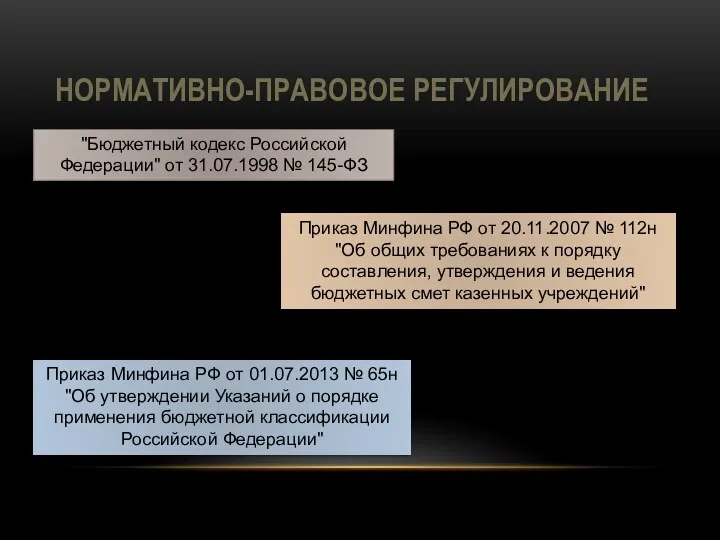

- 7. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ "Бюджетный кодекс Российской Федерации" от 31.07.1998 № 145-ФЗ Приказ Минфина РФ от 20.11.2007 №

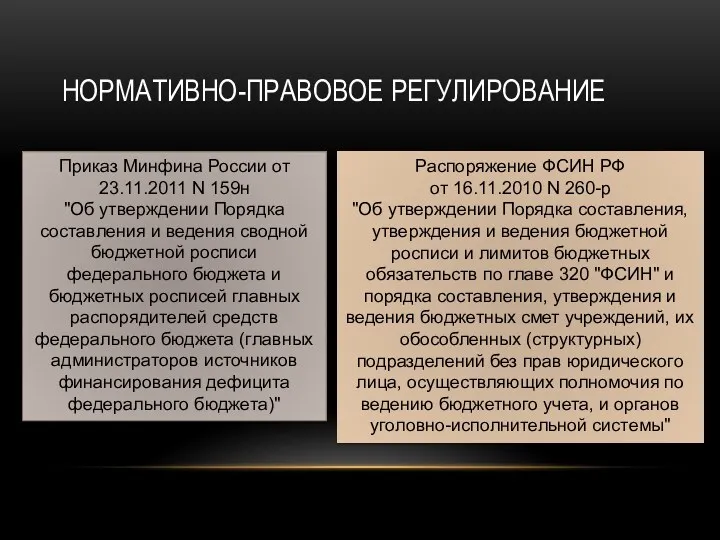

- 8. Приказ Минфина России от 23.11.2011 N 159н "Об утверждении Порядка составления и ведения сводной бюджетной росписи

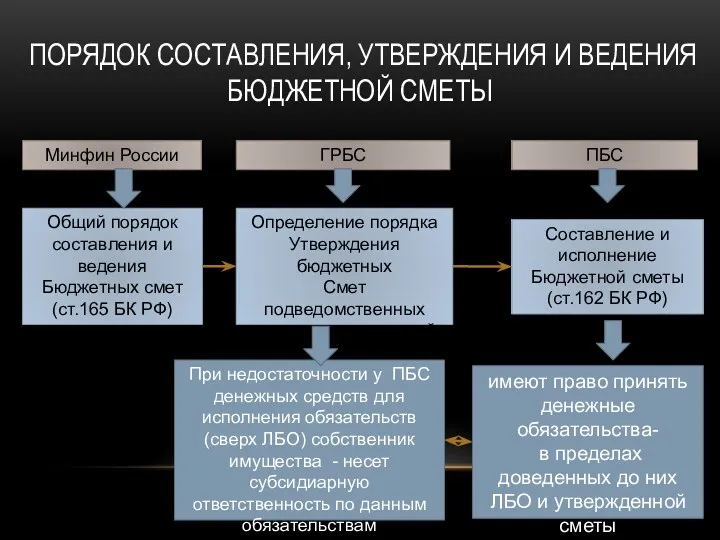

- 9. ПОРЯДОК СОСТАВЛЕНИЯ, УТВЕРЖДЕНИЯ И ВЕДЕНИЯ БЮДЖЕТНОЙ СМЕТЫ Минфин России ГРБС ПБС Общий порядок составления и ведения

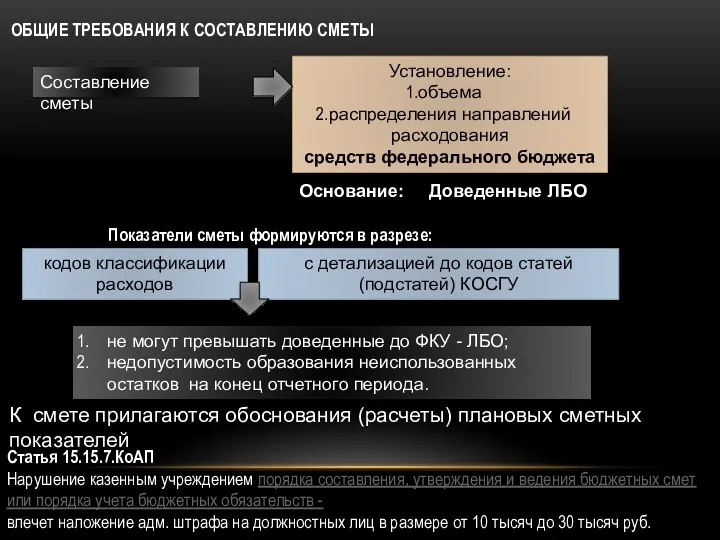

- 10. ОБЩИЕ ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ СМЕТЫ Составление сметы Установление: объема распределения направлений расходования средств федерального бюджета Основание:

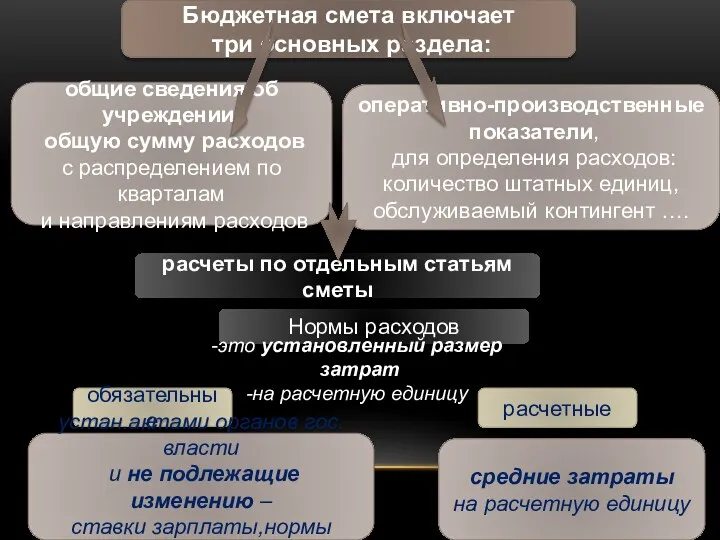

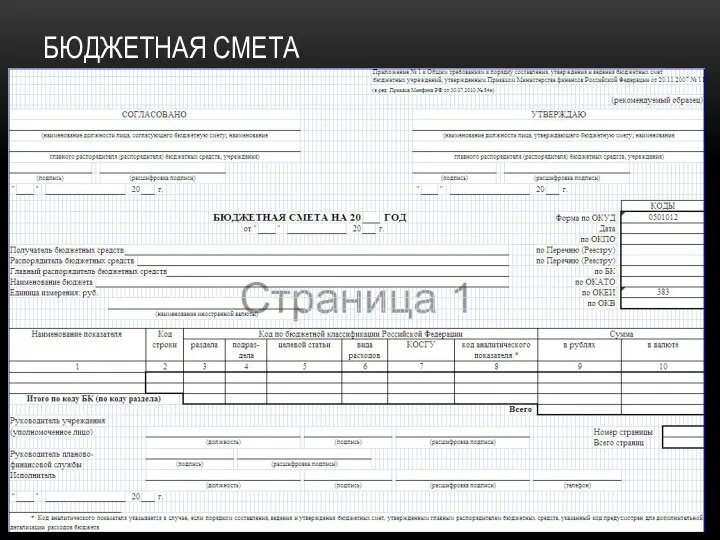

- 11. БЮДЖЕТНАЯ СМЕТА

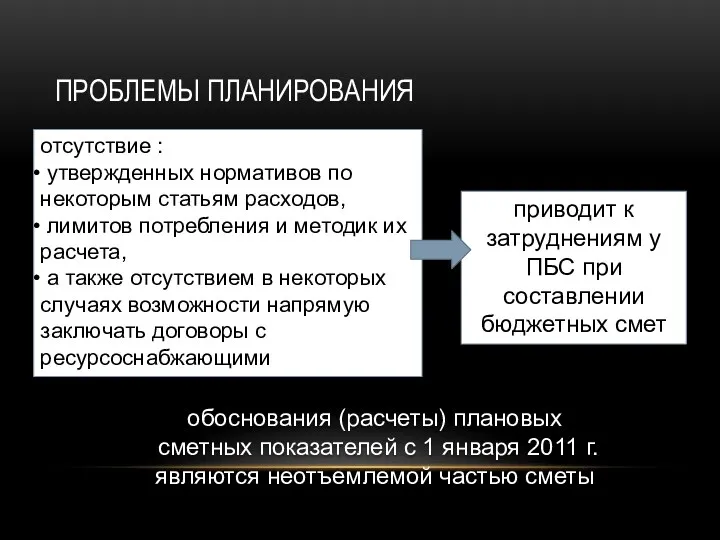

- 12. ПРОБЛЕМЫ ПЛАНИРОВАНИЯ отсутствие : утвержденных нормативов по некоторым статьям расходов, лимитов потребления и методик их расчета,

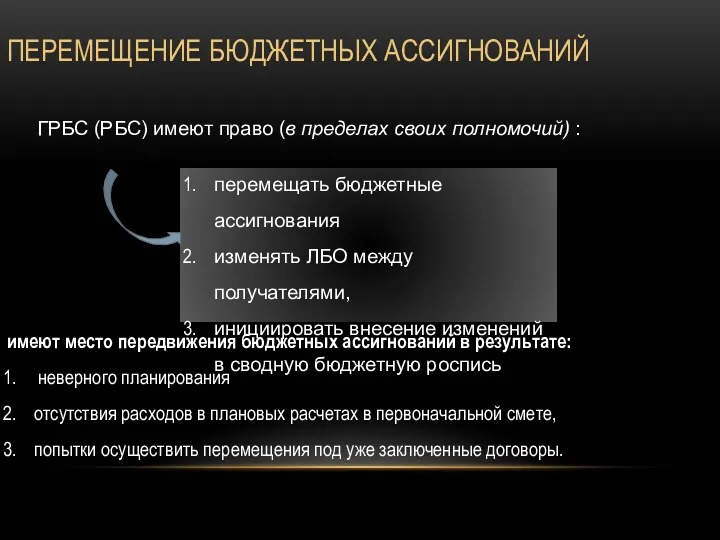

- 14. ПЕРЕМЕЩЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ГРБС (РБС) имеют право (в пределах своих полномочий) : перемещать бюджетные ассигнования изменять

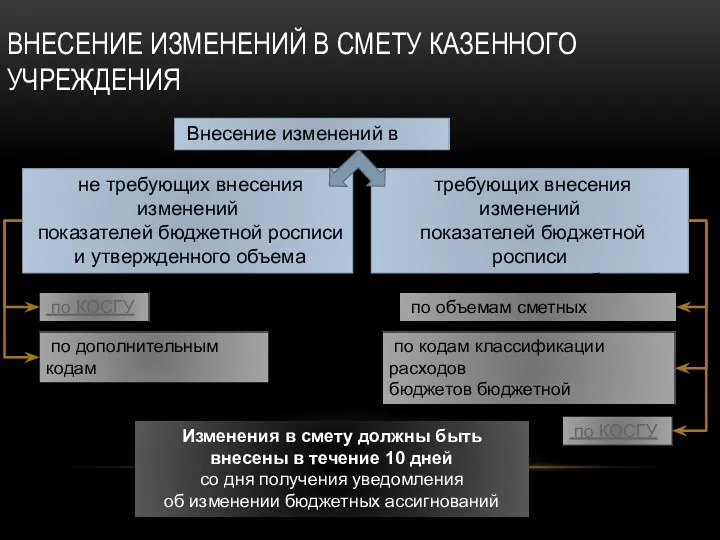

- 15. ВНЕСЕНИЕ ИЗМЕНЕНИЙ В СМЕТУ КАЗЕННОГО УЧРЕЖДЕНИЯ Внесение изменений в смету не требующих внесения изменений показателей бюджетной

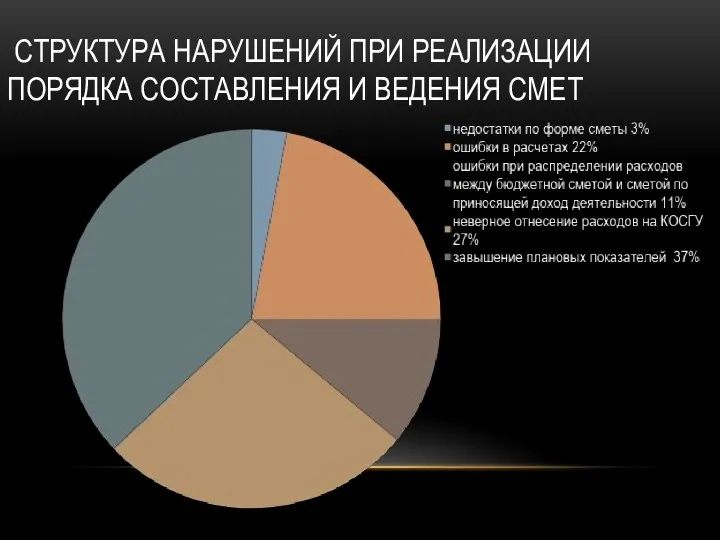

- 16. СТРУКТУРА НАРУШЕНИЙ ПРИ РЕАЛИЗАЦИИ ПОРЯДКА СОСТАВЛЕНИЯ И ВЕДЕНИЯ СМЕТ

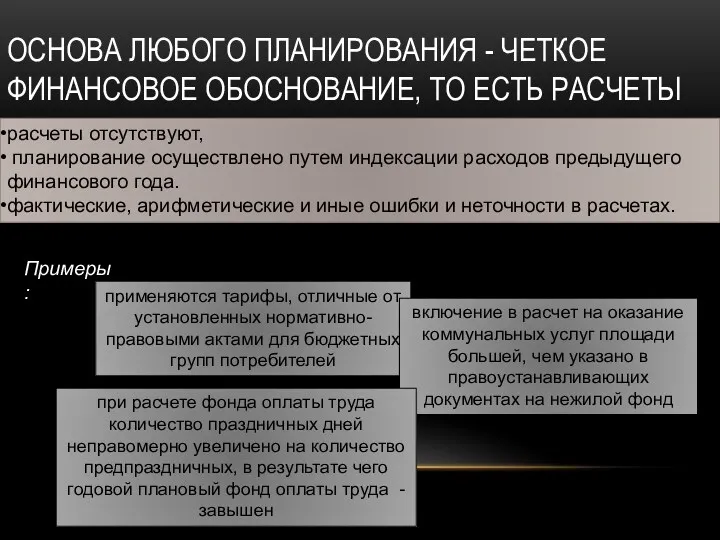

- 17. ОСНОВА ЛЮБОГО ПЛАНИРОВАНИЯ - ЧЕТКОЕ ФИНАНСОВОЕ ОБОСНОВАНИЕ, ТО ЕСТЬ РАСЧЕТЫ расчеты отсутствуют, планирование осуществлено путем индексации

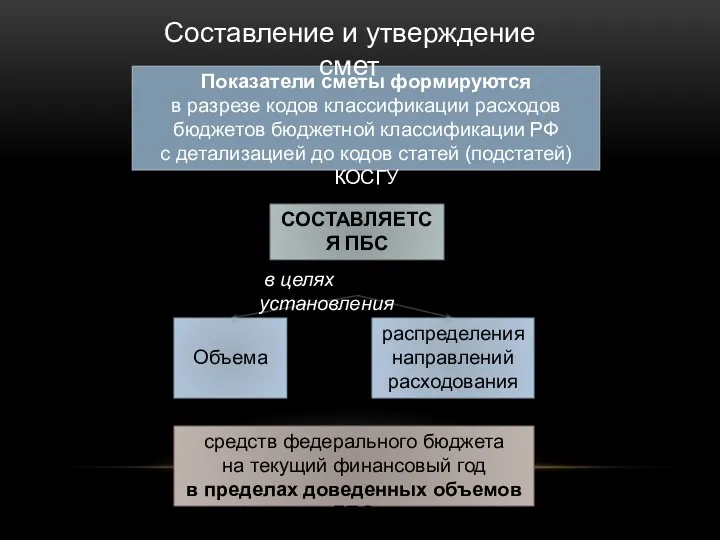

- 18. Показатели сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов

- 19. ПРОВЕРКА ПРАВИЛЬНОСТИ СОСТАВЛЕНИЯ БЮДЖЕТНОЙ СМЕТЫ

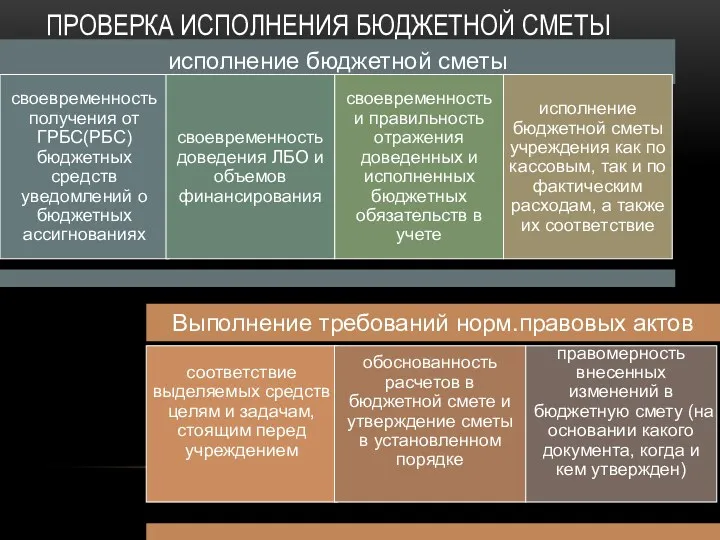

- 20. ПРОВЕРКА ИСПОЛНЕНИЯ БЮДЖЕТНОЙ СМЕТЫ

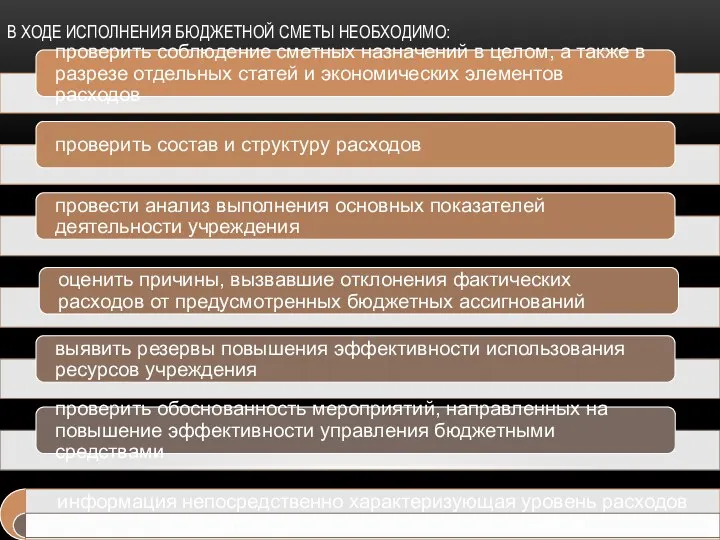

- 21. В ХОДЕ ИСПОЛНЕНИЯ БЮДЖЕТНОЙ СМЕТЫ НЕОБХОДИМО:

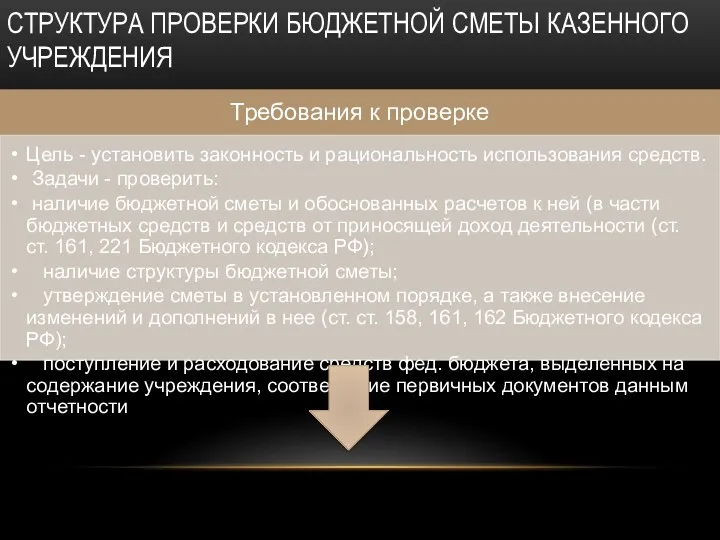

- 22. СТРУКТУРА ПРОВЕРКИ БЮДЖЕТНОЙ СМЕТЫ КАЗЕННОГО УЧРЕЖДЕНИЯ

- 23. Условия проверки

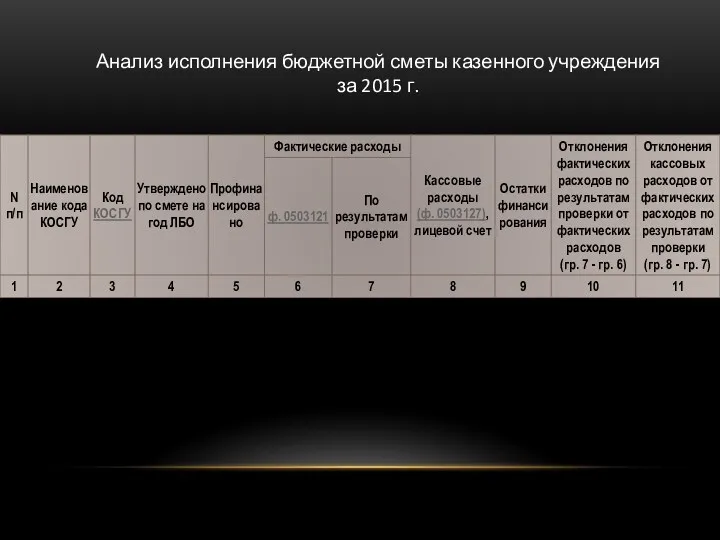

- 24. Анализ исполнения бюджетной сметы казенного учреждения за 2015 г.

- 26. Скачать презентацию

отличается от кредитования,

предоставления ссуд

отличается от кредитования,

предоставления ссуд

расходы на текущее содержание и расширение деятельности

покрывают за счет бюджета

расходы на текущее содержание и расширение деятельности

покрывают за счет бюджета

Проект сметы составляется во время разработки проекта бюджета.

сроки составления смет

Проект сметы составляется во время разработки проекта бюджета.

сроки составления смет

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ

"Бюджетный кодекс Российской Федерации" от 31.07.1998 № 145-ФЗ

Приказ Минфина РФ

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ

"Бюджетный кодекс Российской Федерации" от 31.07.1998 № 145-ФЗ

Приказ Минфина РФ

Приказ Минфина России от 23.11.2011 N 159н

"Об утверждении Порядка составления и

Приказ Минфина России от 23.11.2011 N 159н

"Об утверждении Порядка составления и

ПОРЯДОК СОСТАВЛЕНИЯ, УТВЕРЖДЕНИЯ И ВЕДЕНИЯ БЮДЖЕТНОЙ СМЕТЫ

Минфин России

ГРБС

ПБС

Общий порядок

составления

ПОРЯДОК СОСТАВЛЕНИЯ, УТВЕРЖДЕНИЯ И ВЕДЕНИЯ БЮДЖЕТНОЙ СМЕТЫ

Минфин России

ГРБС

ПБС

Общий порядок

составления

ОБЩИЕ ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ СМЕТЫ

Составление сметы

Установление:

объема

распределения направлений расходования

средств

ОБЩИЕ ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ СМЕТЫ

Составление сметы

Установление:

объема

распределения направлений расходования

средств

БЮДЖЕТНАЯ СМЕТА

БЮДЖЕТНАЯ СМЕТА

ПРОБЛЕМЫ ПЛАНИРОВАНИЯ

отсутствие :

утвержденных нормативов по некоторым статьям расходов,

лимитов

ПРОБЛЕМЫ ПЛАНИРОВАНИЯ

отсутствие :

утвержденных нормативов по некоторым статьям расходов,

лимитов

ПЕРЕМЕЩЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ

ГРБС (РБС) имеют право (в пределах своих полномочий) :

перемещать

ПЕРЕМЕЩЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ

ГРБС (РБС) имеют право (в пределах своих полномочий) :

перемещать

ВНЕСЕНИЕ ИЗМЕНЕНИЙ В СМЕТУ КАЗЕННОГО УЧРЕЖДЕНИЯ

Внесение изменений в смету

ВНЕСЕНИЕ ИЗМЕНЕНИЙ В СМЕТУ КАЗЕННОГО УЧРЕЖДЕНИЯ

Внесение изменений в смету

СТРУКТУРА НАРУШЕНИЙ ПРИ РЕАЛИЗАЦИИ ПОРЯДКА СОСТАВЛЕНИЯ И ВЕДЕНИЯ СМЕТ

СТРУКТУРА НАРУШЕНИЙ ПРИ РЕАЛИЗАЦИИ ПОРЯДКА СОСТАВЛЕНИЯ И ВЕДЕНИЯ СМЕТ

ОСНОВА ЛЮБОГО ПЛАНИРОВАНИЯ - ЧЕТКОЕ ФИНАНСОВОЕ ОБОСНОВАНИЕ, ТО ЕСТЬ РАСЧЕТЫ

расчеты отсутствуют,

ОСНОВА ЛЮБОГО ПЛАНИРОВАНИЯ - ЧЕТКОЕ ФИНАНСОВОЕ ОБОСНОВАНИЕ, ТО ЕСТЬ РАСЧЕТЫ

расчеты отсутствуют,

Показатели сметы формируются

в разрезе кодов классификации расходов бюджетов бюджетной классификации

Показатели сметы формируются

в разрезе кодов классификации расходов бюджетов бюджетной классификации

ПРОВЕРКА ПРАВИЛЬНОСТИ СОСТАВЛЕНИЯ БЮДЖЕТНОЙ СМЕТЫ

ПРОВЕРКА ПРАВИЛЬНОСТИ СОСТАВЛЕНИЯ БЮДЖЕТНОЙ СМЕТЫ

ПРОВЕРКА ИСПОЛНЕНИЯ БЮДЖЕТНОЙ СМЕТЫ

ПРОВЕРКА ИСПОЛНЕНИЯ БЮДЖЕТНОЙ СМЕТЫ

В ХОДЕ ИСПОЛНЕНИЯ БЮДЖЕТНОЙ СМЕТЫ НЕОБХОДИМО:

В ХОДЕ ИСПОЛНЕНИЯ БЮДЖЕТНОЙ СМЕТЫ НЕОБХОДИМО:

СТРУКТУРА ПРОВЕРКИ БЮДЖЕТНОЙ СМЕТЫ КАЗЕННОГО УЧРЕЖДЕНИЯ

СТРУКТУРА ПРОВЕРКИ БЮДЖЕТНОЙ СМЕТЫ КАЗЕННОГО УЧРЕЖДЕНИЯ

Условия проверки

Условия проверки

Анализ исполнения бюджетной сметы казенного учреждения

за 2015 г.

Анализ исполнения бюджетной сметы казенного учреждения

за 2015 г.

Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Факторы ценообразования в гостинице

Факторы ценообразования в гостинице Бюджет. Бюджетна система

Бюджет. Бюджетна система Новое в налоговом законодательстве

Новое в налоговом законодательстве Стипендія

Стипендія Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Управление дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженности Моя будущая специальность - учет и аудит

Моя будущая специальность - учет и аудит Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Операции коммерческих банков

Операции коммерческих банков Бюджетирование затрат на персонал

Бюджетирование затрат на персонал Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Рынок межбанковских кредитов

Рынок межбанковских кредитов Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Финансы некоммерческих организаций

Финансы некоммерческих организаций Порядок открытия лицевых счетов территориальными органами

Порядок открытия лицевых счетов территориальными органами Управленческий учет

Управленческий учет Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными

Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными Теория налогов и налогообложения

Теория налогов и налогообложения Сутність мета та завдання інвестиційного менеджменту

Сутність мета та завдання інвестиційного менеджменту Қазақстанның салық жүйесі және ерекшеліктері

Қазақстанның салық жүйесі және ерекшеліктері Методологічні основи та методичний інструментарій інвестиційного менеджменту

Методологічні основи та методичний інструментарій інвестиційного менеджменту 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Заполнение налоговой декларации

Заполнение налоговой декларации