- Бухгалтерский учет инвестиционного имущества

Содержание

- 2. 11 БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИОННОГО ИМУЩЕСТВА Глава 10. Бухгалтерский учет инвестиционного имущества отдельными некредитными финансовыми организациями. Обзор

- 3. Инвестиционное имущество - недвижимость (земельный участок или здание, либо часть здания, либо и то и другое),

- 4. Объектами инвестиционного имущества являются: здания (часть здания) и земельные участки, предназначение которых не определено; здания (часть

- 5. Бухгалтерский учет инвестиционного имущества осуществляется на балансовых счетах: 61905 «Инвестиционное имущество - земля, учитываемая по справедливой

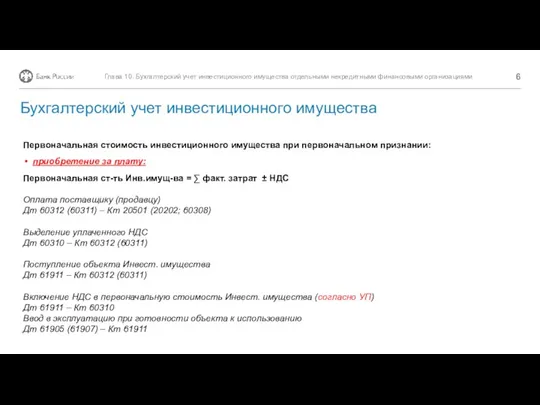

- 6. Первоначальная стоимость инвестиционного имущества при первоначальном признании: приобретение за плату: Первоначальная ст-ть Инв.имущ-ва = ∑ факт.

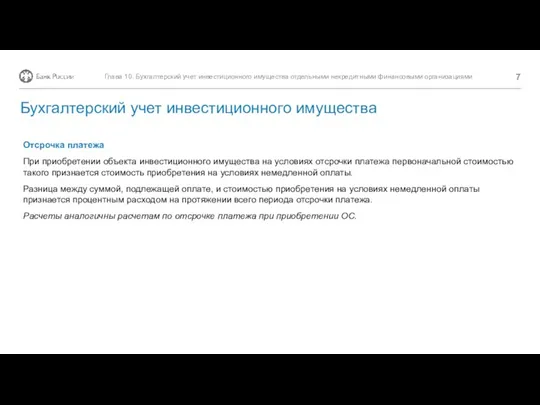

- 7. Отсрочка платежа При приобретении объекта инвестиционного имущества на условиях отсрочки платежа первоначальной стоимостью такого признается стоимость

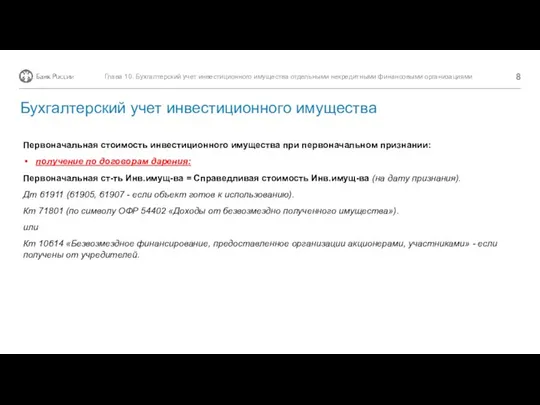

- 8. Первоначальная стоимость инвестиционного имущества при первоначальном признании: получение по договорам дарения: Первоначальная ст-ть Инв.имущ-ва = Справедливая

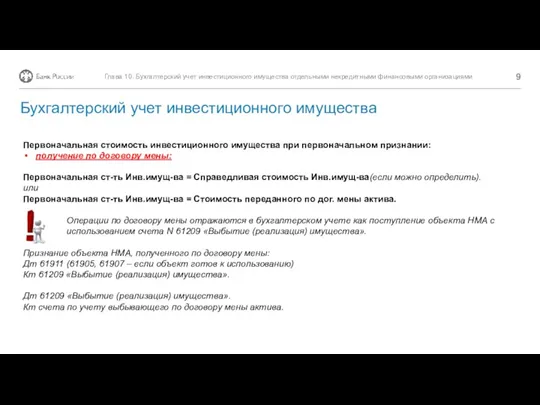

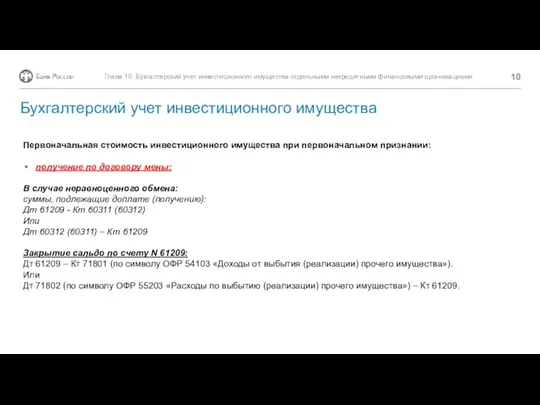

- 9. Первоначальная стоимость инвестиционного имущества при первоначальном признании: получение по договору мены: Первоначальная ст-ть Инв.имущ-ва = Справедливая

- 10. Первоначальная стоимость инвестиционного имущества при первоначальном признании: получение по договору мены: В случае неравноценного обмена: суммы,

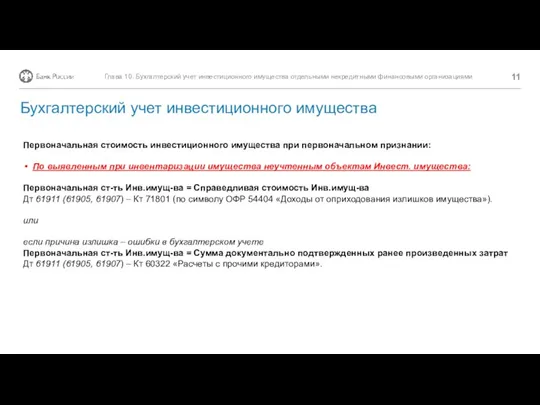

- 11. Первоначальная стоимость инвестиционного имущества при первоначальном признании: По выявленным при инвентаризации имущества неучтенным объектам Инвест. имущества:

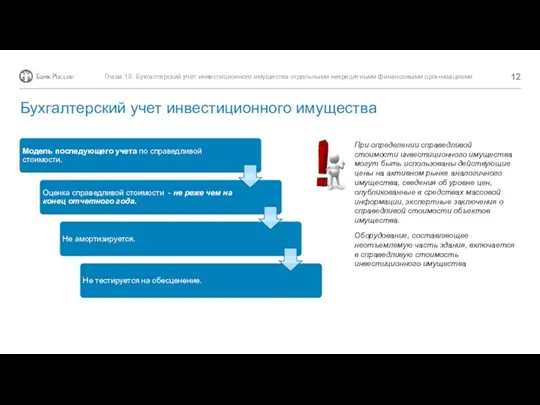

- 12. При определении справедливой стоимости инвестиционного имущества могут быть использованы действующие цены на активном рынке аналогичного имущества,

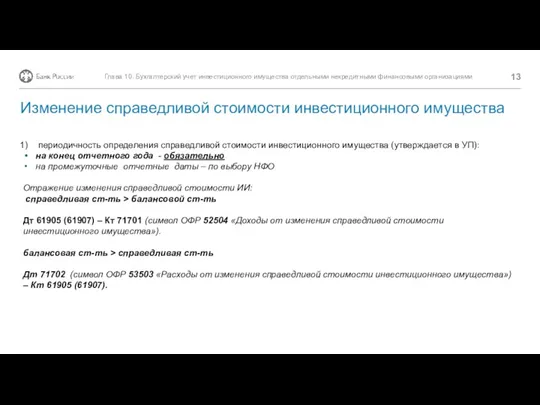

- 13. периодичность определения справедливой стоимости инвестиционного имущества (утверждается в УП): на конец отчетного года - обязательно на

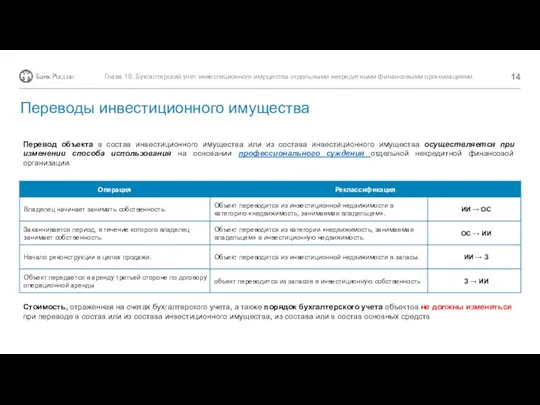

- 14. Перевод объекта в состав инвестиционного имущества или из состава инвестиционного имущества осуществляется при изменении способа использования

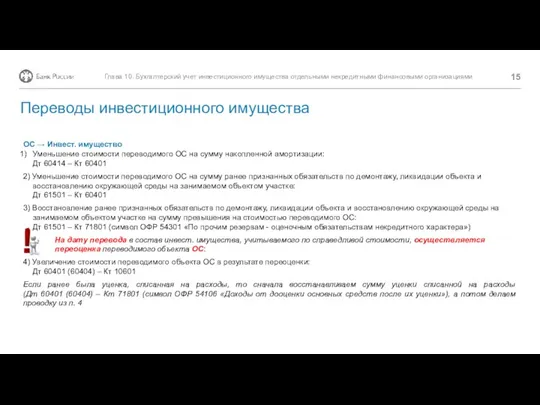

- 15. ОС → Инвест. имущество Уменьшение стоимости переводимого ОС на сумму накопленной амортизации: Дт 60414 – Кт

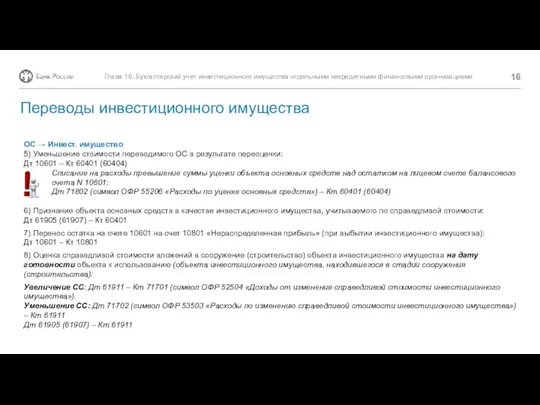

- 16. ОС → Инвест. имущество 5) Уменьшение стоимости переводимого ОС в результате переоценки: Дт 10601 – Кт

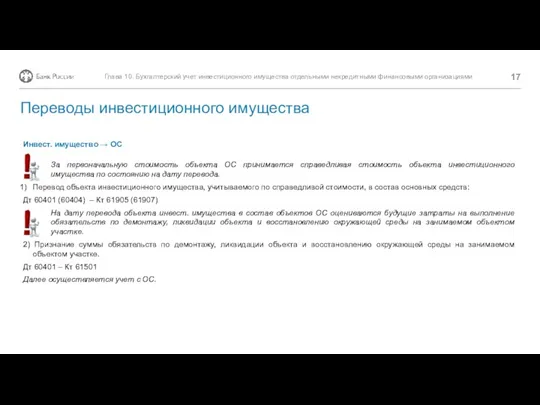

- 17. Инвест. имущество → ОС За первоначальную стоимость объекта ОС принимается справедливая стоимость объекта инвестиционного имущества по

- 18. Инвестиционное имущество, переданное в аренду, за исключением финансовой аренды (лизинга), учитывается арендодателем на балансовых счетах: 61906

- 20. Скачать презентацию

11

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИОННОГО ИМУЩЕСТВА

Глава 10. Бухгалтерский учет инвестиционного имущества отдельными некредитными

11

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИОННОГО ИМУЩЕСТВА

Глава 10. Бухгалтерский учет инвестиционного имущества отдельными некредитными

Инвестиционное имущество - недвижимость (земельный участок или здание, либо часть здания,

Инвестиционное имущество - недвижимость (земельный участок или здание, либо часть здания,

Объектами инвестиционного имущества являются:

здания (часть здания) и земельные участки, предназначение которых

Объектами инвестиционного имущества являются:

здания (часть здания) и земельные участки, предназначение которых

Бухгалтерский учет инвестиционного имущества осуществляется на балансовых счетах:

61905 «Инвестиционное имущество -

Бухгалтерский учет инвестиционного имущества осуществляется на балансовых счетах:

61905 «Инвестиционное имущество -

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

приобретение за плату:

Первоначальная ст-ть

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

приобретение за плату:

Первоначальная ст-ть

Отсрочка платежа

При приобретении объекта инвестиционного имущества на условиях отсрочки платежа первоначальной

Отсрочка платежа

При приобретении объекта инвестиционного имущества на условиях отсрочки платежа первоначальной

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

получение по договорам дарения:

Первоначальная

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

получение по договорам дарения:

Первоначальная

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

получение по договору мены:

Первоначальная ст-ть

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

получение по договору мены:

Первоначальная ст-ть

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

получение по договору мены:

В случае

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

получение по договору мены:

В случае

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

По выявленным при инвентаризации имущества

Первоначальная стоимость инвестиционного имущества при первоначальном признании:

По выявленным при инвентаризации имущества

При определении справедливой стоимости инвестиционного имущества могут быть использованы действующие цены

При определении справедливой стоимости инвестиционного имущества могут быть использованы действующие цены

периодичность определения справедливой стоимости инвестиционного имущества (утверждается в УП):

на конец отчетного

периодичность определения справедливой стоимости инвестиционного имущества (утверждается в УП):

на конец отчетного

Перевод объекта в состав инвестиционного имущества или из состава инвестиционного имущества

Перевод объекта в состав инвестиционного имущества или из состава инвестиционного имущества

ОС → Инвест. имущество

Уменьшение стоимости переводимого ОС на сумму накопленной амортизации:

Дт

ОС → Инвест. имущество

Уменьшение стоимости переводимого ОС на сумму накопленной амортизации:

Дт

ОС → Инвест. имущество

5) Уменьшение стоимости переводимого ОС в результате переоценки:

Дт

ОС → Инвест. имущество

5) Уменьшение стоимости переводимого ОС в результате переоценки:

Дт

Инвест. имущество → ОС

За первоначальную стоимость объекта ОС принимается справедливая стоимость

Инвест. имущество → ОС

За первоначальную стоимость объекта ОС принимается справедливая стоимость

Инвестиционное имущество, переданное в аренду, за исключением финансовой аренды (лизинга), учитывается

Инвестиционное имущество, переданное в аренду, за исключением финансовой аренды (лизинга), учитывается

Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Рейтинговые организации как основные участники кредитного рынка

Рейтинговые организации как основные участники кредитного рынка Організація стратегічного управління в банку

Організація стратегічного управління в банку Учетные регистры

Учетные регистры Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

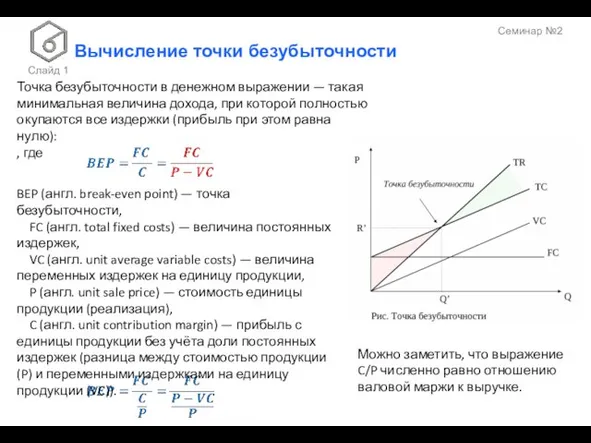

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию Вычисление точки безубыточности

Вычисление точки безубыточности Особенности развития аудита в Великобритании

Особенности развития аудита в Великобритании Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Денежная реформа 1922-24 годов

Денежная реформа 1922-24 годов Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Бюджет семьи. Доходная и расходная части бюджета

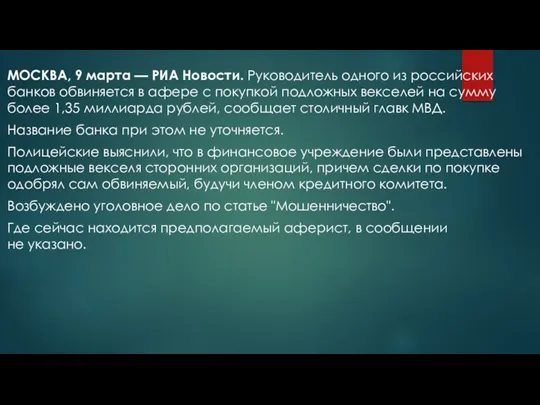

Бюджет семьи. Доходная и расходная части бюджета Москва, 9 марта - РИА Новости

Москва, 9 марта - РИА Новости Финансы для инвесторов. Как заработать миллион чужими деньгами

Финансы для инвесторов. Как заработать миллион чужими деньгами Расчет экономической эффективности разработки информационной системы

Расчет экономической эффективности разработки информационной системы Нормы этики бухгалтерской профессии

Нормы этики бухгалтерской профессии Договор имущественного страхования

Договор имущественного страхования Банковские операции

Банковские операции Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Воронежский РФ АО Россельхозбанк

Воронежский РФ АО Россельхозбанк Бюджет для граждан Благовещенского района. Отчет за 2017 год

Бюджет для граждан Благовещенского района. Отчет за 2017 год Коммерческие банки. Договор каршеринга

Коммерческие банки. Договор каршеринга Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Международные кредитные отношения

Международные кредитные отношения Производные ценные бумаги

Производные ценные бумаги Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом