- Нормы этики бухгалтерской профессии

Содержание

- 2. Следовательно, ответственность профессионального бухгалтера заключается не только в удовлетворении потребностей индивидуального клиента или работодателя. При осуществлении

- 3. Вопросы профессиональной этики бухгалтера начали прорабатываться очень давно, так, главный учитель Древнего Китая Конфуций (551-479 до

- 4. В средние века авторы определяли требования, выполнение которых необходимо для успешной работы бухгалтера. Так, Анжело ди

- 5. В «Трактате о счетах и записях» Л.Пачоли писал: «Бухгалтером может работать только абсолютно честный человек, следующий

- 6. Кодекс этики бухгалтера-аудитора впервые создан Американской ассоциацией общественных бухгалтеров в 1905 г. Международный норматив этики профессионального

- 7. Целостность: при предоставлении профессиональных услуг профессиональный бухгалтер (аудитор) должен действовать открыто и честно; Объективность: профессиональный бухгалтер

- 8. Профессиональная компетентность: профессиональный бухгалтер предоставляет профессиональные услуги с должной тщательностью, компетентностью и старанием. В его обязанности

- 9. Конфиденциальность: профессиональный бухгалтер должен соблюдать конфиденциальность информации, полученной в процессе предоставления профессиональных услуг, и не использовать

- 10. Профессиональное поведение: должен вести себя так, чтобы способствовать хорошей репутации профессии и воздерживаться от проведения, которое

- 11. КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ, ЧЛЕНОВ ОО «ПАЛАТА ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ И АУДИТОРОВ РЕСПУБЛИКИ КАЗАХСТАН» (принят 24 апреля

- 12. ЧАСТЬ А: ОБЩЕЕ ПРИМЕНЕНИЕ КОДЕКСА 100 Введение и фундаментальные принципы 110 Порядочность 120 Объективность 130 Профессиональная

- 13. ЧАСТЬ Б: ПУБЛИЧНО ПРАКТИКУЮЩИЕ ПРОФЕССИОНАЛЬНЫЕ БУХГАЛТЕРА 200 Введение 210 Профессиональное назначение 220 Конфликт интересов 230 Второе

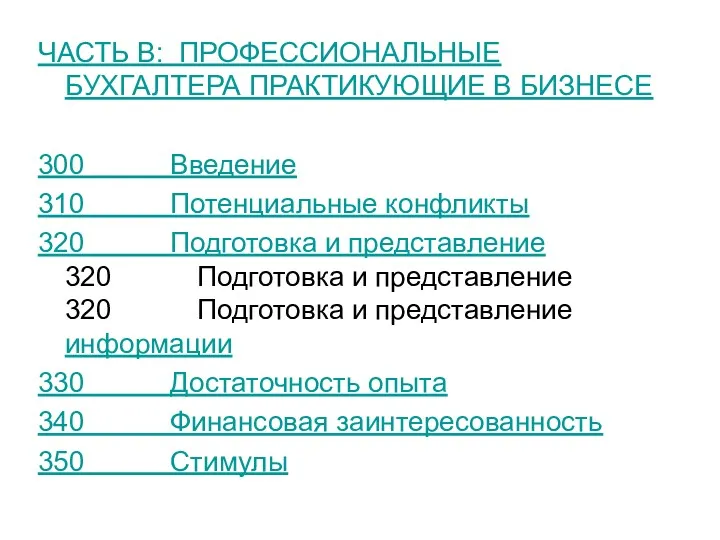

- 14. ЧАСТЬ В: ПРОФЕССИОНАЛЬНЫЕ БУХГАЛТЕРА ПРАКТИКУЮЩИЕ В БИЗНЕСЕ 300 Введение 310 Потенциальные конфликты 320 Подготовка и представление

- 15. КОДЕКС ЭТИКИ ЧЛЕНОВ ИНСТИТУТА ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ РОССИИ от 24 сентября 2003 г. N 08/03 (Д) Кодекс

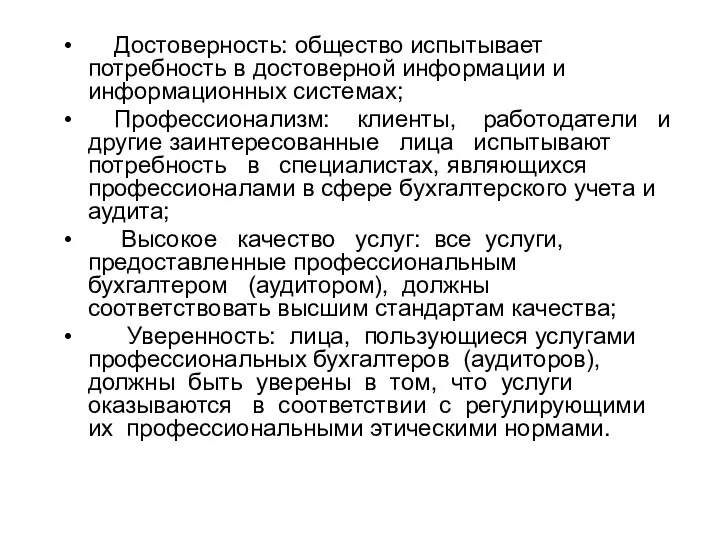

- 16. Достоверность: общество испытывает потребность в достоверной информации и информационных системах; Профессионализм: клиенты, работодатели и другие заинтересованные

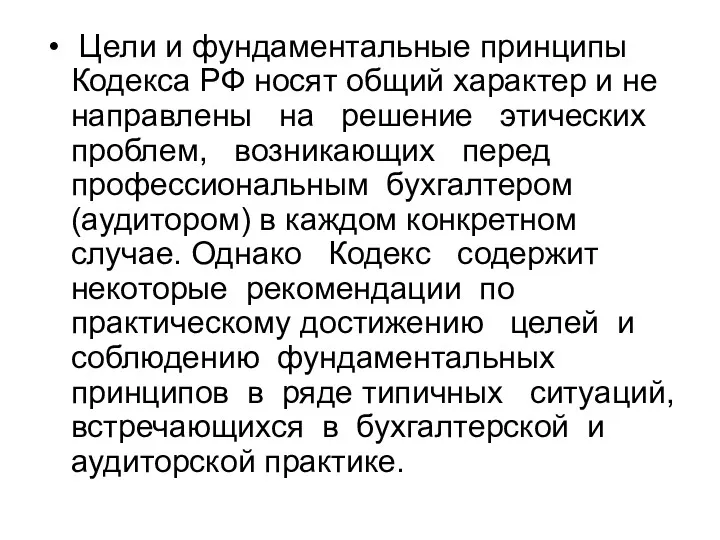

- 17. Цели и фундаментальные принципы Кодекса РФ носят общий характер и не направлены на решение этических проблем,

- 18. Этический кодекс бухгалтера США Бухгалтер, прежде чем занять место, должен тщательно изучить работу предшественника. Если предшественник

- 19. Этический кодекс бухгалтера США Бухгалтер не вправе требовать от администрации знания и понимания того, что он

- 20. Этический кодекс бухгалтера США Апелляционный суд США признал, что нет принципиальных причин, по которым бухгалтер не

- 21. Этический кодекс бухгалтера США Все справки о хозяйственной деятельности предприятия сторонним лицам бухгалтер может представить только

- 22. 2. Международные стандарты образования (МСО) Трудность профессии бухгалтера в том, что она сложна технически. Как сложно

- 23. Будущее любого специалиста зависит от уровня его профессионализма. А что такое профессионализм? Это гармоничное сочетание опыта,

- 24. Есть программы сертификации мирового уровня: САР (сертифицированный бухгалтер-практик) и CIPA (сертифицированный международный профессиональный бухгалтер); Для стран

- 25. В Законе РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 N 234-ІІІ в статье 9

- 26. Статья 22. Условия сертификации кандидатов в профессиональные бухгалтеры 1. Сертификация кандидатов в профессиональные бухгалтеры осуществляется организацией

- 27. Академическое образование, с точки зрения Международной Федерации Бухгалтеров, является лишь расширением горизонта молодых людей. Это обучение

- 28. Международные стандарты образования (МСО) Международные стандарты образования нужны для того, чтобы: - задавать структуру, систему обучения

- 29. Международные стандарты образования (МСО) МСО 1 «Требования для специалистов, начинающих обучение по программе профессионального бухгалтерского образования».

- 30. Международные стандарты образования (МСО) МСО 2 «Содержание программ для профессионального бухгалтерского образования». Перечень дисциплин, которые обязательно

- 31. Международные стандарты образования (МСО) МСО 3 «Профессиональная квалификация». Современное мышление предполагает, что в сегодняшнем профессиональном образовании

- 32. Международные стандарты образования (МСО) МСО 4 «Профессиональные ценности, этика и отношение». Все профессиональные программы образования должны

- 33. Международные стандарты образования (МСО) МСО 5 «Требования к практическому опыту». Сдавать экзамены, решать учебные задачи -

- 34. Международные стандарты образования (МСО) МСО 6 «Оценка профессиональных способностей и компетенции». Подчеркивается важность законченности уровня компетентности.

- 35. Международные стандарты образования (МСО) МСО 7 «Продолжающееся профессиональное развитие: программа непрерывного обучения и продолжающегося развития профессиональной

- 37. Скачать презентацию

Следовательно, ответственность профессионального бухгалтера заключается не только в удовлетворении потребностей индивидуального

Следовательно, ответственность профессионального бухгалтера заключается не только в удовлетворении потребностей индивидуального

Вопросы профессиональной этики бухгалтера начали прорабатываться очень давно, так, главный

Вопросы профессиональной этики бухгалтера начали прорабатываться очень давно, так, главный

В средние века авторы определяли требования, выполнение которых необходимо для

В средние века авторы определяли требования, выполнение которых необходимо для

В «Трактате о счетах и записях» Л.Пачоли писал: «Бухгалтером может работать

В «Трактате о счетах и записях» Л.Пачоли писал: «Бухгалтером может работать

Кодекс этики бухгалтера-аудитора впервые создан Американской ассоциацией общественных бухгалтеров в 1905

Кодекс этики бухгалтера-аудитора впервые создан Американской ассоциацией общественных бухгалтеров в 1905

Целостность: при предоставлении профессиональных услуг профессиональный бухгалтер (аудитор) должен действовать

Целостность: при предоставлении профессиональных услуг профессиональный бухгалтер (аудитор) должен действовать

Профессиональная компетентность: профессиональный бухгалтер предоставляет профессиональные услуги с должной тщательностью,

Профессиональная компетентность: профессиональный бухгалтер предоставляет профессиональные услуги с должной тщательностью,

Конфиденциальность: профессиональный бухгалтер должен соблюдать конфиденциальность информации, полученной в процессе предоставления

Конфиденциальность: профессиональный бухгалтер должен соблюдать конфиденциальность информации, полученной в процессе предоставления

Профессиональное поведение: должен вести себя так, чтобы способствовать хорошей репутации

Профессиональное поведение: должен вести себя так, чтобы способствовать хорошей репутации

КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ, ЧЛЕНОВ ОО «ПАЛАТА ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ И АУДИТОРОВ

КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ, ЧЛЕНОВ ОО «ПАЛАТА ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ И АУДИТОРОВ

ЧАСТЬ А: ОБЩЕЕ ПРИМЕНЕНИЕ КОДЕКСА

100 Введение и фундаментальные принципы

ЧАСТЬ А: ОБЩЕЕ ПРИМЕНЕНИЕ КОДЕКСА

100 Введение и фундаментальные принципы

ЧАСТЬ Б: ПУБЛИЧНО ПРАКТИКУЮЩИЕ ПРОФЕССИОНАЛЬНЫЕ БУХГАЛТЕРА

200 Введение

210 Профессиональное назначение

220 Конфликт интересов

230

ЧАСТЬ Б: ПУБЛИЧНО ПРАКТИКУЮЩИЕ ПРОФЕССИОНАЛЬНЫЕ БУХГАЛТЕРА

200 Введение

210 Профессиональное назначение

220 Конфликт интересов

230

ЧАСТЬ В: ПРОФЕССИОНАЛЬНЫЕ БУХГАЛТЕРА ПРАКТИКУЮЩИЕ В БИЗНЕСЕ

300 Введение

310 Потенциальные конфликты

320 Подготовка

ЧАСТЬ В: ПРОФЕССИОНАЛЬНЫЕ БУХГАЛТЕРА ПРАКТИКУЮЩИЕ В БИЗНЕСЕ

300 Введение

310 Потенциальные конфликты

320 Подготовка

КОДЕКС ЭТИКИ ЧЛЕНОВ ИНСТИТУТА ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ РОССИИ от 24 сентября 2003

КОДЕКС ЭТИКИ ЧЛЕНОВ ИНСТИТУТА ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ РОССИИ от 24 сентября 2003

Достоверность: общество испытывает потребность в достоверной информации и информационных системах;

Достоверность: общество испытывает потребность в достоверной информации и информационных системах;

Цели и фундаментальные принципы Кодекса РФ носят общий характер и

Цели и фундаментальные принципы Кодекса РФ носят общий характер и

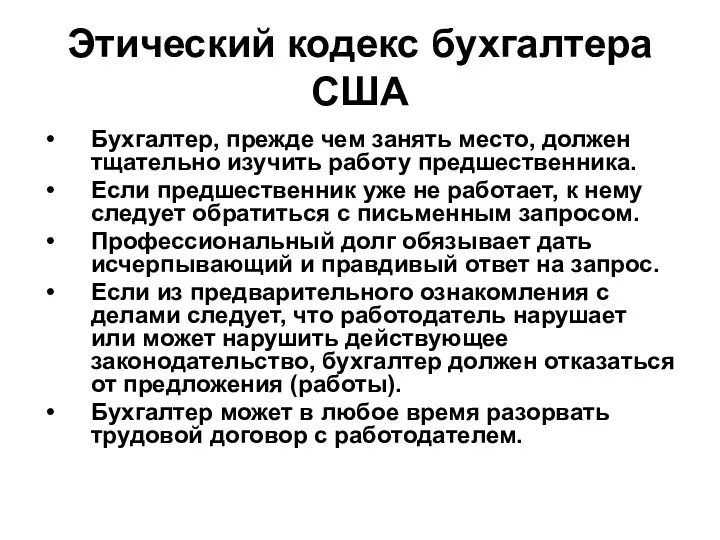

Этический кодекс бухгалтера США

Бухгалтер, прежде чем занять место, должен тщательно изучить

Этический кодекс бухгалтера США

Бухгалтер, прежде чем занять место, должен тщательно изучить

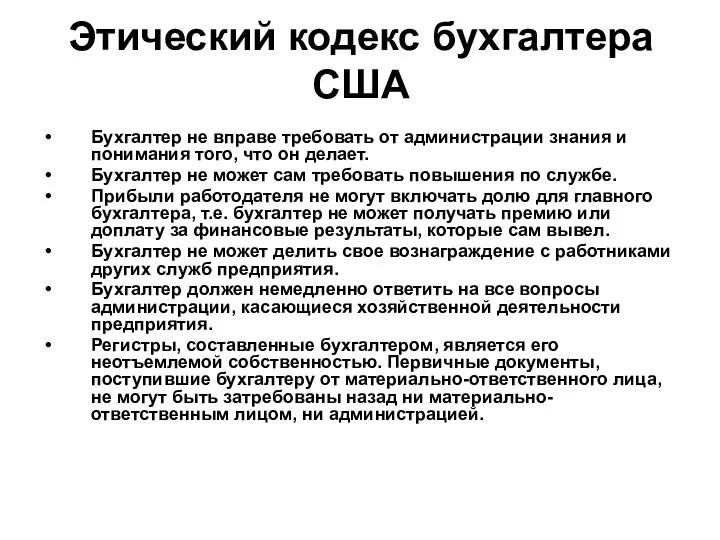

Этический кодекс бухгалтера США

Бухгалтер не вправе требовать от администрации знания и

Этический кодекс бухгалтера США

Бухгалтер не вправе требовать от администрации знания и

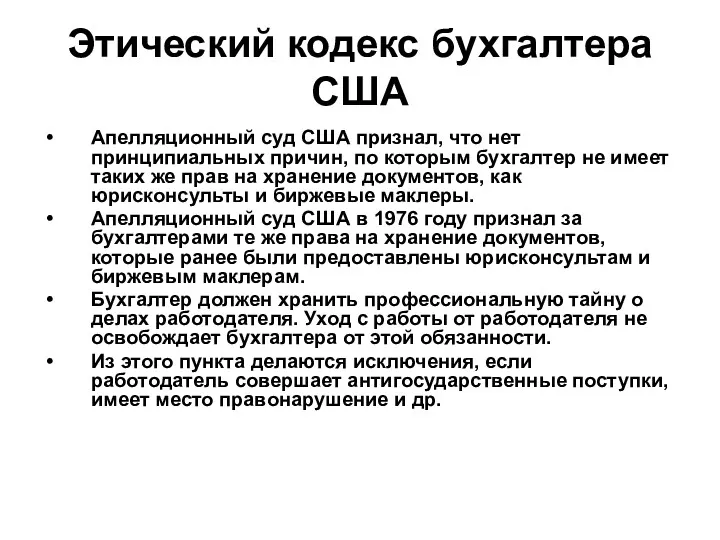

Этический кодекс бухгалтера США

Апелляционный суд США признал, что нет принципиальных причин,

Этический кодекс бухгалтера США

Апелляционный суд США признал, что нет принципиальных причин,

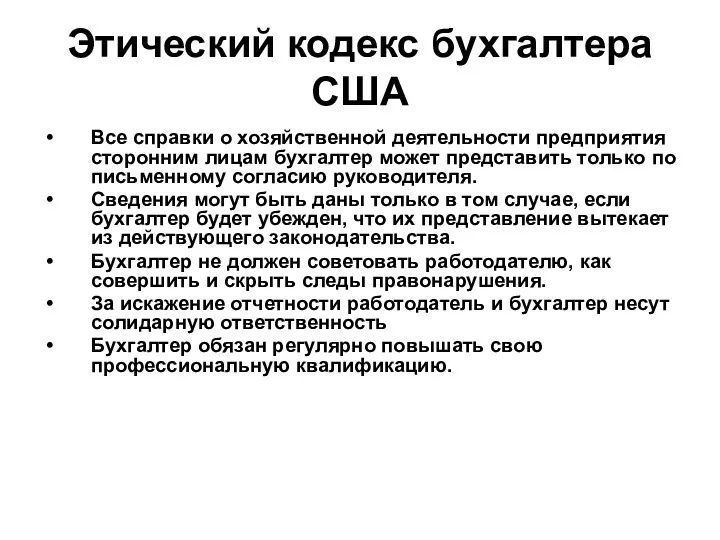

Этический кодекс бухгалтера США

Все справки о хозяйственной деятельности предприятия сторонним лицам

Этический кодекс бухгалтера США

Все справки о хозяйственной деятельности предприятия сторонним лицам

2. Международные стандарты образования (МСО)

Трудность профессии бухгалтера в том, что она

2. Международные стандарты образования (МСО)

Трудность профессии бухгалтера в том, что она

Будущее любого специалиста зависит от уровня его профессионализма. А что такое

Будущее любого специалиста зависит от уровня его профессионализма. А что такое

Есть программы сертификации мирового уровня: САР (сертифицированный бухгалтер-практик) и CIPA (сертифицированный

Есть программы сертификации мирового уровня: САР (сертифицированный бухгалтер-практик) и CIPA (сертифицированный

В Законе РК «О бухгалтерском учете и финансовой отчетности» от

В Законе РК «О бухгалтерском учете и финансовой отчетности» от

Статья 22. Условия сертификации кандидатов в профессиональные бухгалтеры

1. Сертификация кандидатов в

Статья 22. Условия сертификации кандидатов в профессиональные бухгалтеры

1. Сертификация кандидатов в

Академическое образование, с точки зрения Международной Федерации Бухгалтеров, является лишь расширением

Академическое образование, с точки зрения Международной Федерации Бухгалтеров, является лишь расширением

Международные стандарты образования (МСО)

Международные стандарты образования нужны для того, чтобы:

Международные стандарты образования (МСО)

Международные стандарты образования нужны для того, чтобы:

Международные стандарты образования (МСО)

МСО 1 «Требования для специалистов, начинающих обучение по

Международные стандарты образования (МСО)

МСО 1 «Требования для специалистов, начинающих обучение по

Международные стандарты образования (МСО)

МСО 2 «Содержание программ для профессионального бухгалтерского образования».

Международные стандарты образования (МСО)

МСО 2 «Содержание программ для профессионального бухгалтерского образования».

Международные стандарты образования (МСО)

МСО 3 «Профессиональная квалификация».

Современное мышление предполагает,

Международные стандарты образования (МСО)

МСО 3 «Профессиональная квалификация».

Современное мышление предполагает,

Международные стандарты образования (МСО)

МСО 4 «Профессиональные ценности, этика и отношение».

Международные стандарты образования (МСО)

МСО 4 «Профессиональные ценности, этика и отношение».

Международные стандарты образования (МСО)

МСО 5 «Требования к практическому опыту».

Сдавать

Международные стандарты образования (МСО)

МСО 5 «Требования к практическому опыту».

Сдавать

Международные стандарты образования (МСО)

МСО 6 «Оценка профессиональных способностей и компетенции». Подчеркивается

Международные стандарты образования (МСО)

МСО 6 «Оценка профессиональных способностей и компетенции». Подчеркивается

Международные стандарты образования (МСО)

МСО 7 «Продолжающееся профессиональное развитие: программа непрерывного обучения

Международные стандарты образования (МСО)

МСО 7 «Продолжающееся профессиональное развитие: программа непрерывного обучения

Финансовые институты. Банковская система. Тема 2.6

Финансовые институты. Банковская система. Тема 2.6 Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды

Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды О Региональном клубе бизнес-ангелов как платформе новых возможностей для развития стартапов

О Региональном клубе бизнес-ангелов как платформе новых возможностей для развития стартапов Личная финансовая безопасность и защита прав потребителей (тема 8)

Личная финансовая безопасность и защита прав потребителей (тема 8) Валютный риск

Валютный риск Бухгалтерская отчетность. Значение интегрированной отчетности

Бухгалтерская отчетность. Значение интегрированной отчетности Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты ҚР қаржы жүйесінде ұлттық компаниялардың рөлі

ҚР қаржы жүйесінде ұлттық компаниялардың рөлі Концепция единого налогового счета. Единый налоговый счет (ЕНС)

Концепция единого налогового счета. Единый налоговый счет (ЕНС) Акцизний податок (ПКУ ст.212-232)

Акцизний податок (ПКУ ст.212-232) Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Банк – это денежно-кредитный институт

Банк – это денежно-кредитный институт Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net) КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения

КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения Ислам lfve банкі

Ислам lfve банкі Кредитная Х5 карта. Перекресток и Пятерочка

Кредитная Х5 карта. Перекресток и Пятерочка Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Основы бухгалтерского учета

Основы бухгалтерского учета Точка безубыточности

Точка безубыточности Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Коммерческое предложение. Объекты недвижимости ОАО “Северный коммунар”

Коммерческое предложение. Объекты недвижимости ОАО “Северный коммунар” Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Финансовая грамотность. Что такое деньги

Финансовая грамотность. Что такое деньги Технический анализ финансовых рынков

Технический анализ финансовых рынков Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Green Chemistry for Life

Green Chemistry for Life