- Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды

Содержание

- 2. 1 ПРОВОДИТСЯ РАБОТА ПО ПОВЫШЕНИЮ НАЛОГОВОЙ ГРАМОТНОСТИ КЛЮЧЕВЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФНС РОССИИ ПО СОЗДАНИЮ БЛАГОПРИЯТНОЙ НАЛОГОВОЙ

- 3. ПРИОРИТЕТНЫЕ ЦЕЛИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ НА 2014 ГОД: ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНСТРУМЕНТОВ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ, НАПРАВЛЕННЫХ НА

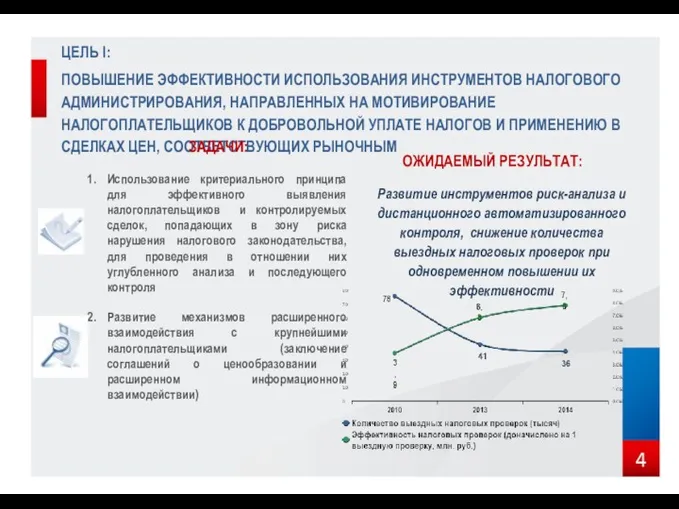

- 4. ЦЕЛЬ I: ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНСТРУМЕНТОВ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ, НАПРАВЛЕННЫХ НА МОТИВИРОВАНИЕ НАЛОГОПЛАТЕЛЬЩИКОВ К ДОБРОВОЛЬНОЙ УПЛАТЕ НАЛОГОВ

- 5. ЦЕЛЬ II: ФОРМИРОВАНИЕ ЕДИНОЙ ПРАВОПРИМЕНИТЕЛЬНОЙ ПРАКТИКИ И СОЗДАНИЕ УСЛОВИЙ ДЛЯ ЗАЩИТЫ ИНТЕРЕСОВ НАЛОГОПЛАТЕЛЬЩИКОВ В РАМКАХ ДОСУДЕБНОГО

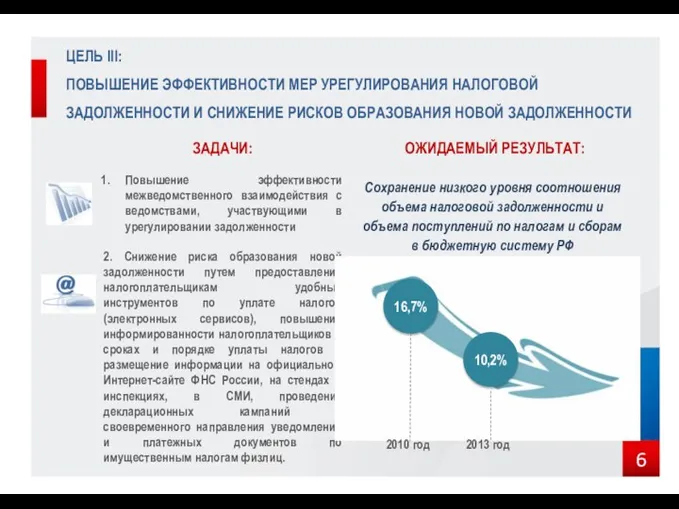

- 6. ЦЕЛЬ III: ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ МЕР УРЕГУЛИРОВАНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ И СНИЖЕНИЕ РИСКОВ ОБРАЗОВАНИЯ НОВОЙ ЗАДОЛЖЕННОСТИ ЗАДАЧИ: Повышение

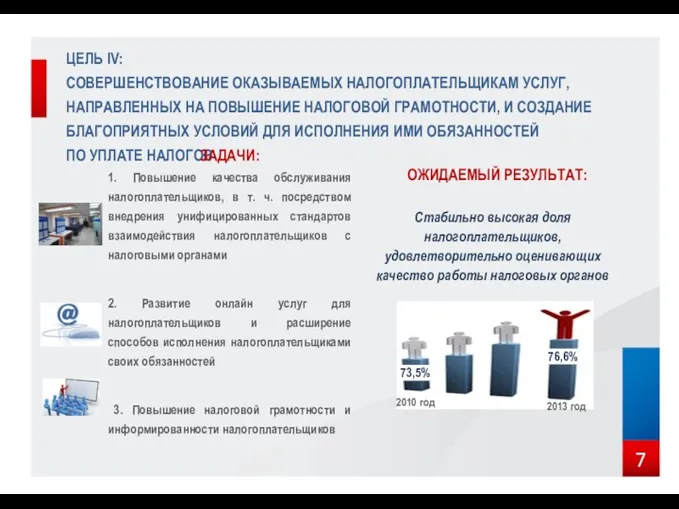

- 7. ЦЕЛЬ IV: СОВЕРШЕНСТВОВАНИЕ ОКАЗЫВАЕМЫХ НАЛОГОПЛАТЕЛЬЩИКАМ УСЛУГ, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ НАЛОГОВОЙ ГРАМОТНОСТИ, И СОЗДАНИЕ БЛАГОПРИЯТНЫХ УСЛОВИЙ ДЛЯ

- 9. Скачать презентацию

1

ПРОВОДИТСЯ РАБОТА ПО ПОВЫШЕНИЮ НАЛОГОВОЙ ГРАМОТНОСТИ

КЛЮЧЕВЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФНС РОССИИ

ПО

1

ПРОВОДИТСЯ РАБОТА ПО ПОВЫШЕНИЮ НАЛОГОВОЙ ГРАМОТНОСТИ

КЛЮЧЕВЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФНС РОССИИ

ПО

ПРИОРИТЕТНЫЕ ЦЕЛИ

ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

НА 2014 ГОД:

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНСТРУМЕНТОВ НАЛОГОВОГО

ПРИОРИТЕТНЫЕ ЦЕЛИ

ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

НА 2014 ГОД:

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНСТРУМЕНТОВ НАЛОГОВОГО

ЦЕЛЬ I:

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНСТРУМЕНТОВ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ, НАПРАВЛЕННЫХ НА МОТИВИРОВАНИЕ НАЛОГОПЛАТЕЛЬЩИКОВ

ЦЕЛЬ I:

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНСТРУМЕНТОВ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ, НАПРАВЛЕННЫХ НА МОТИВИРОВАНИЕ НАЛОГОПЛАТЕЛЬЩИКОВ

ЦЕЛЬ II:

ФОРМИРОВАНИЕ ЕДИНОЙ ПРАВОПРИМЕНИТЕЛЬНОЙ ПРАКТИКИ И СОЗДАНИЕ УСЛОВИЙ ДЛЯ ЗАЩИТЫ ИНТЕРЕСОВ

ЦЕЛЬ II:

ФОРМИРОВАНИЕ ЕДИНОЙ ПРАВОПРИМЕНИТЕЛЬНОЙ ПРАКТИКИ И СОЗДАНИЕ УСЛОВИЙ ДЛЯ ЗАЩИТЫ ИНТЕРЕСОВ

ЦЕЛЬ III:

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ МЕР УРЕГУЛИРОВАНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ И СНИЖЕНИЕ РИСКОВ ОБРАЗОВАНИЯ

ЦЕЛЬ III:

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ МЕР УРЕГУЛИРОВАНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ И СНИЖЕНИЕ РИСКОВ ОБРАЗОВАНИЯ

ЦЕЛЬ IV:

СОВЕРШЕНСТВОВАНИЕ ОКАЗЫВАЕМЫХ НАЛОГОПЛАТЕЛЬЩИКАМ УСЛУГ, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ НАЛОГОВОЙ ГРАМОТНОСТИ, И

ЦЕЛЬ IV:

СОВЕРШЕНСТВОВАНИЕ ОКАЗЫВАЕМЫХ НАЛОГОПЛАТЕЛЬЩИКАМ УСЛУГ, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ НАЛОГОВОЙ ГРАМОТНОСТИ, И

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования