- Метод обратной калькуляции

Содержание

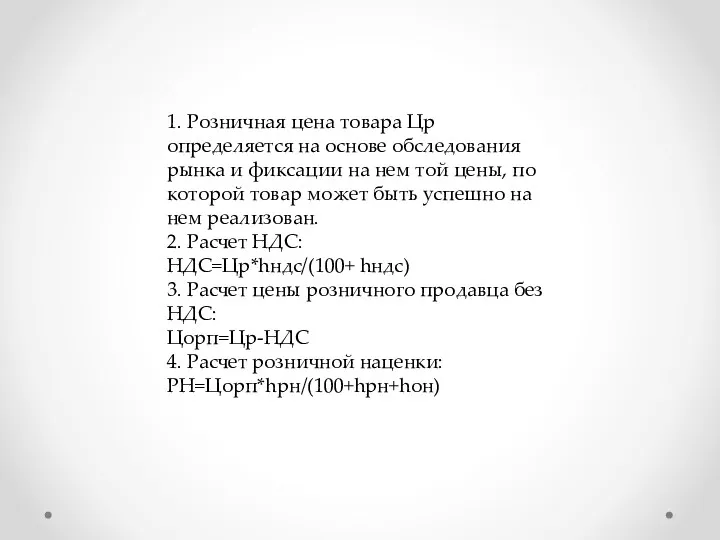

- 2. 1. Розничная цена товара Цр определяется на основе обследования рынка и фиксации на нем той цены,

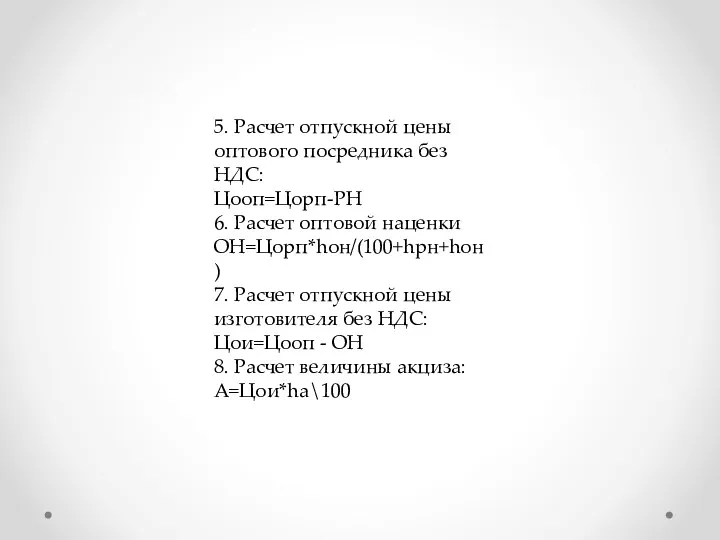

- 3. 5. Расчет отпускной цены оптового посредника без НДС: Цооп=Цорп-РН 6. Расчет оптовой наценки ОН=Цорп*hон/(100+hрн+hон) 7. Расчет

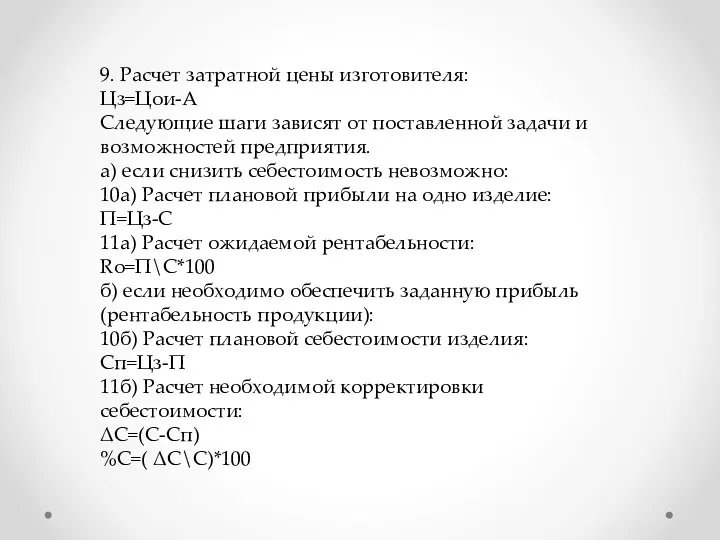

- 4. 9. Расчет затратной цены изготовителя: Цз=Цои-А Следующие шаги зависят от поставленной задачи и возможностей предприятия. а)

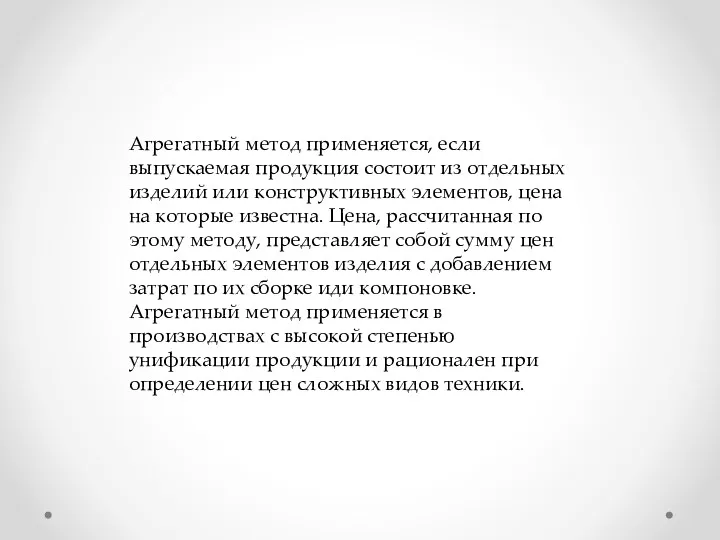

- 5. Агрегатный метод применяется, если выпускаемая продукция состоит из отдельных изделий или конструктивных элементов, цена на которые

- 6. Если имеется возможность точно определить по новому товару один из основных элементов затрат (материальные затраты по

- 7. Еще одним методом ценообразования, основанным на издержках производства, является метод обеспечения целевой прибыли. В этом случае

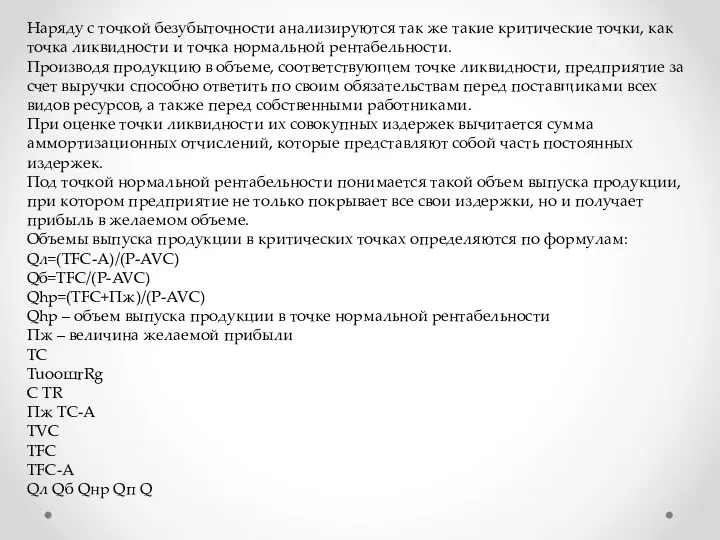

- 8. Наряду с точкой безубыточности анализируются так же такие критические точки, как точка ликвидности и точка нормальной

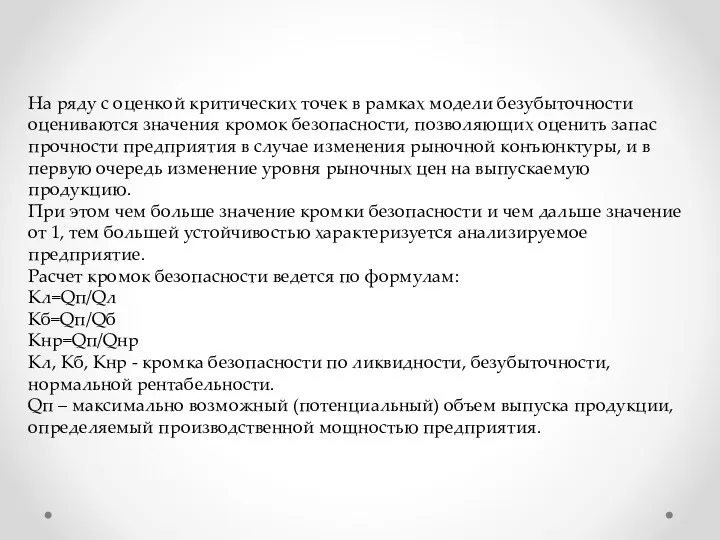

- 9. На ряду с оценкой критических точек в рамках модели безубыточности оцениваются значения кромок безопасности, позволяющих оценить

- 10. Используя модель безубыточности предприятие может, исходя из запланированных объемов выпуска продукции, рассчитать, какая цена должна установиться

- 11. Затратные методы целесообразно использовать в следующих случаях: 1. При обосновании цен на принципиально новую продукцию, когда

- 12. Затратные методы ценообразования имеют ряд преимуществ: - производители всегда лучше осведомлены о своих затратах, чем о

- 13. Так, при достаточно высоком спросе продавцы не наживаются за счет покупателей и, вместе с тем, имеют

- 15. Скачать презентацию

1. Розничная цена товара Цр определяется на основе обследования рынка и

1. Розничная цена товара Цр определяется на основе обследования рынка и

5. Расчет отпускной цены оптового посредника без НДС:

Цооп=Цорп-РН

6. Расчет оптовой наценки

ОН=Цорп*hон/(100+hрн+hон)

7.

5. Расчет отпускной цены оптового посредника без НДС:

Цооп=Цорп-РН

6. Расчет оптовой наценки

ОН=Цорп*hон/(100+hрн+hон)

7.

9. Расчет затратной цены изготовителя:

Цз=Цои-А

Следующие шаги зависят от поставленной задачи и

9. Расчет затратной цены изготовителя:

Цз=Цои-А

Следующие шаги зависят от поставленной задачи и

Агрегатный метод применяется, если выпускаемая продукция состоит из отдельных изделий или

Агрегатный метод применяется, если выпускаемая продукция состоит из отдельных изделий или

Если имеется возможность точно определить по новому товару один из основных

Если имеется возможность точно определить по новому товару один из основных

Еще одним методом ценообразования, основанным на издержках производства, является метод обеспечения

Еще одним методом ценообразования, основанным на издержках производства, является метод обеспечения

Наряду с точкой безубыточности анализируются так же такие критические точки, как

Наряду с точкой безубыточности анализируются так же такие критические точки, как

На ряду с оценкой критических точек в рамках модели безубыточности оцениваются

На ряду с оценкой критических точек в рамках модели безубыточности оцениваются

Используя модель безубыточности предприятие может, исходя из запланированных объемов выпуска продукции,

Используя модель безубыточности предприятие может, исходя из запланированных объемов выпуска продукции,

Затратные методы целесообразно использовать в следующих случаях:

1. При обосновании цен на

Затратные методы целесообразно использовать в следующих случаях:

1. При обосновании цен на

Затратные методы ценообразования имеют ряд преимуществ:

- производители всегда лучше осведомлены о

Затратные методы ценообразования имеют ряд преимуществ:

- производители всегда лучше осведомлены о

Так, при достаточно высоком спросе продавцы не наживаются за счет покупателей

Так, при достаточно высоком спросе продавцы не наживаются за счет покупателей

Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Горизонт планирования

Горизонт планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Финансовый менеджмент

Финансовый менеджмент Нарощення та дисконтування грошових сум

Нарощення та дисконтування грошових сум Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Деньги. Понятие денег

Деньги. Понятие денег Управління капіталом підприємства

Управління капіталом підприємства Розничные продукты для зарплатных клиентов

Розничные продукты для зарплатных клиентов Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Имущественное страхование

Имущественное страхование Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре

Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Опционные стратегии. Сочетания опционов и акций

Опционные стратегии. Сочетания опционов и акций Управління активами малого бізнесу. (Тема 7)

Управління активами малого бізнесу. (Тема 7) Виды социальных пособий

Виды социальных пособий Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов)

Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов) Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Доплаты и надбавки

Доплаты и надбавки