- Управління активами малого бізнесу. (Тема 7)

Содержание

- 2. План 1. Сутність та структура активів малого бізнесу 2. Управління необоротним капіталом малого бізнесу 3. Управління

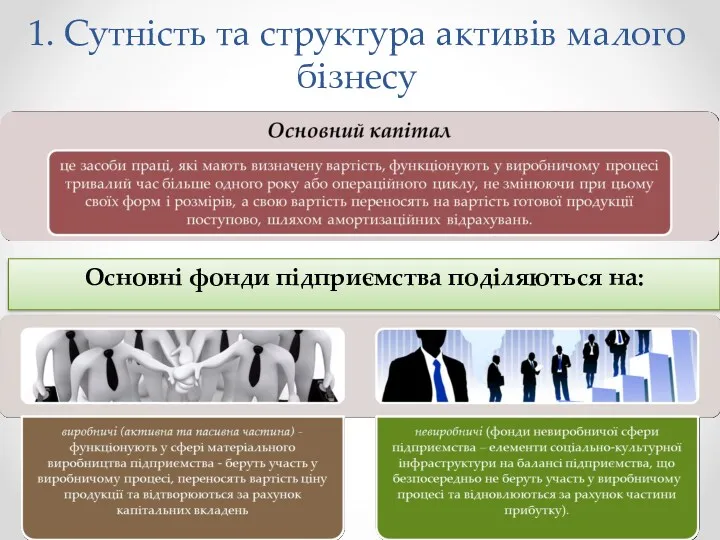

- 3. 1. Сутність та структура активів малого бізнесу Основні фонди підприємства поділяються на:

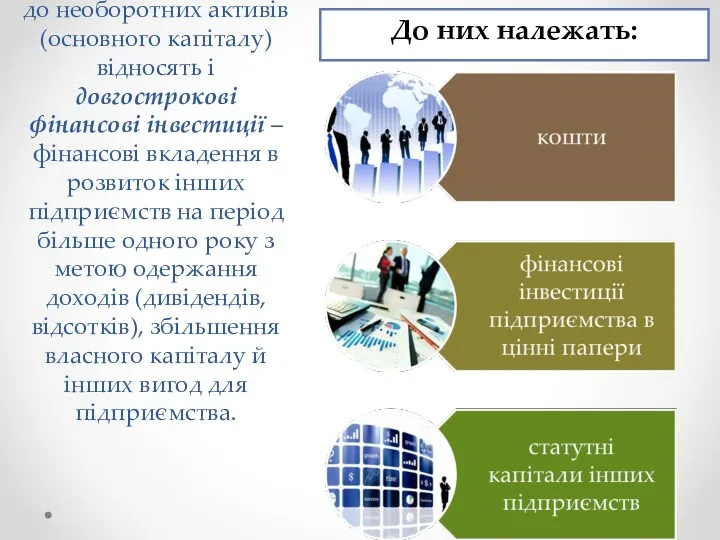

- 4. Окрім основних фондів, до необоротних активів (основного капіталу) відносять і довгострокові фінансові інвестиції – фінансові вкладення

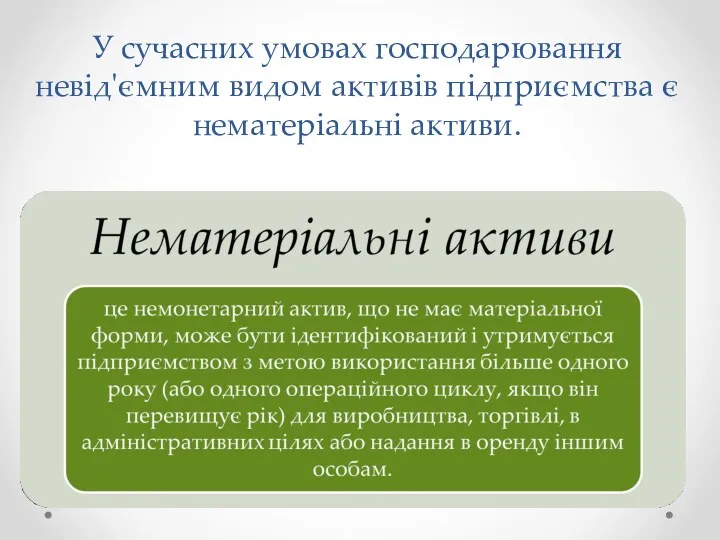

- 5. У сучасних умовах господарювання невід'ємним видом активів підприємства є нематеріальні активи.

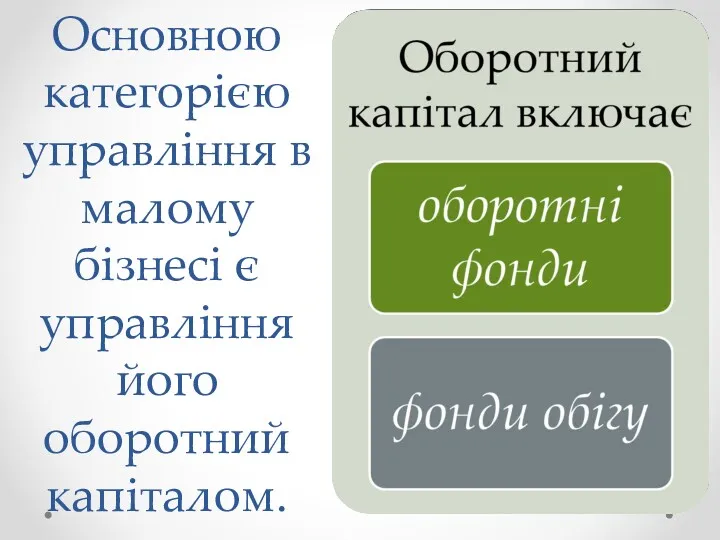

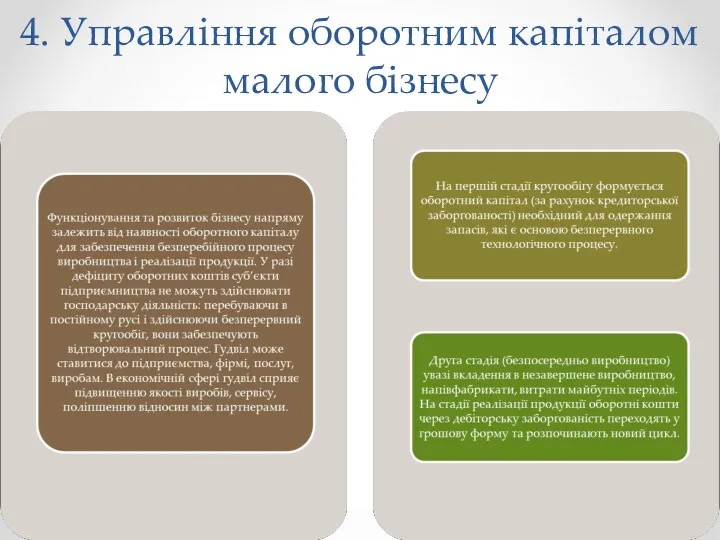

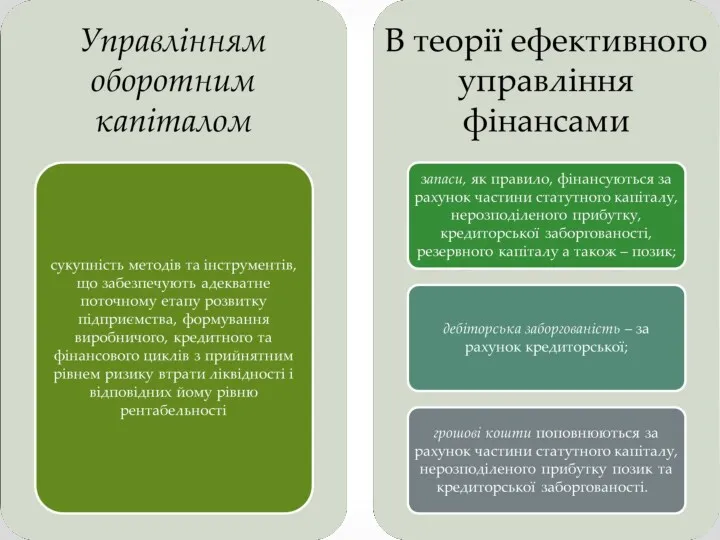

- 6. Основною категорією управління в малому бізнесі є управління його оборотний капіталом.

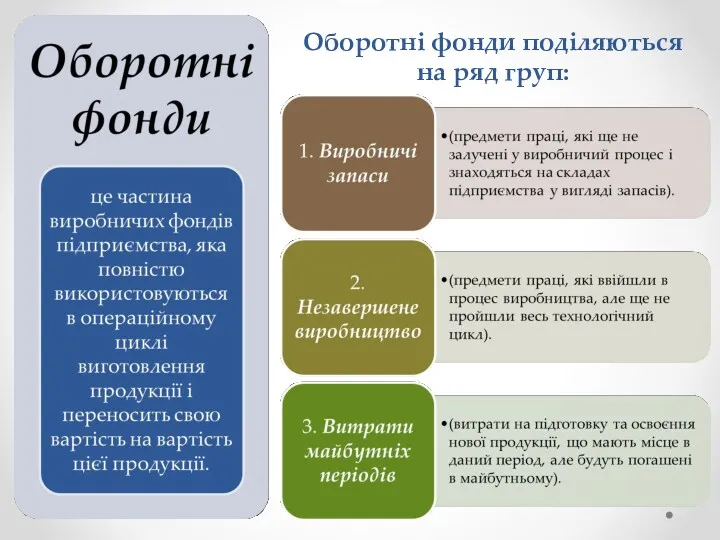

- 7. Оборотні фонди поділяються на ряд груп:

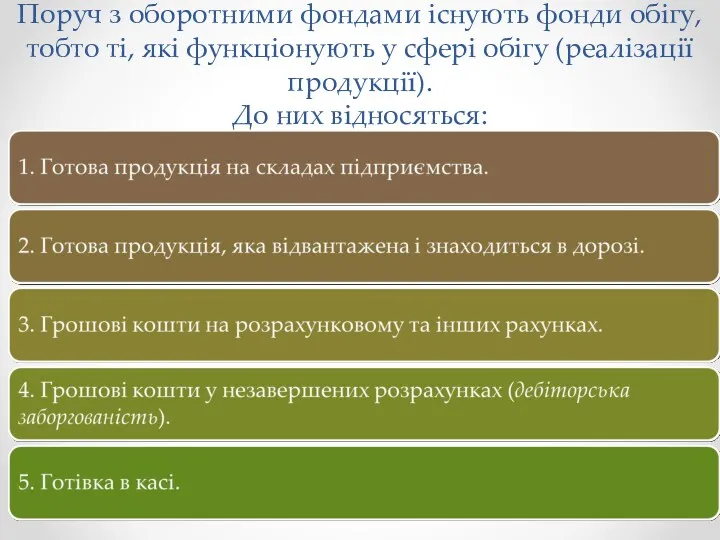

- 8. Поруч з оборотними фондами існують фонди обігу, тобто ті, які функціонують у сфері обігу (реалізації продукції).

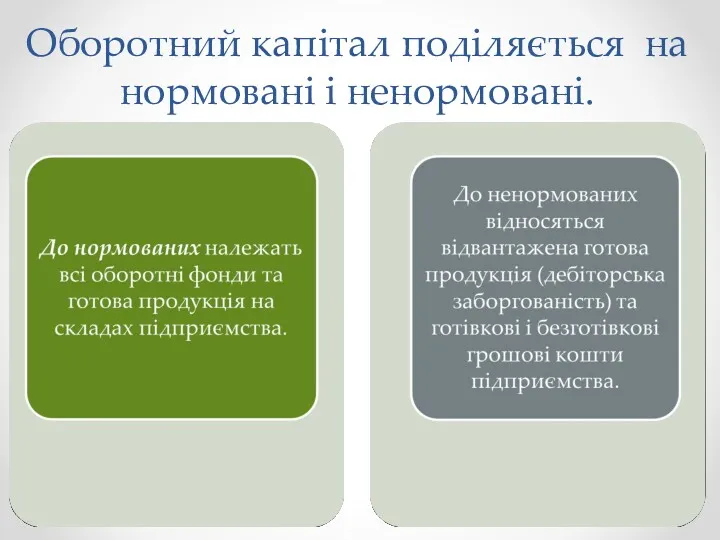

- 9. Оборотний капітал поділяється на нормовані і ненормовані.

- 10. 2. Управління основними засобами малого бізнесу

- 11. Завданнями фінансового управління основними засобами є:

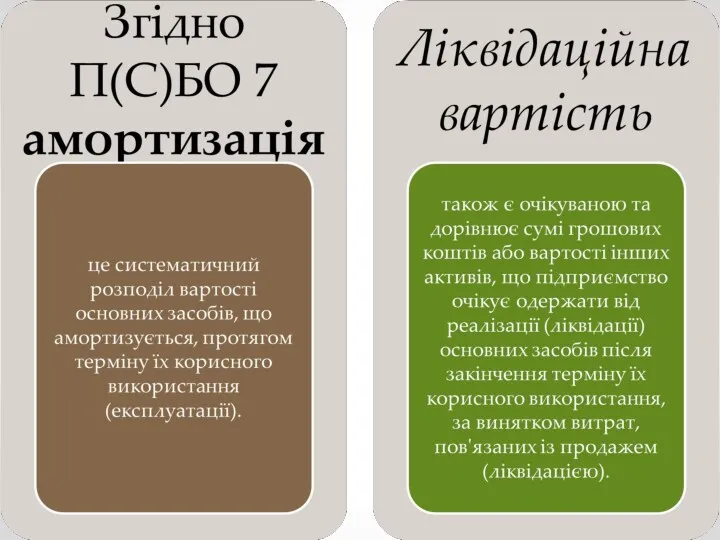

- 13. Крім витрат на придбання основних засобів більшість підприємств несуть додаткові витрати на їх відновлення та поліпшення.

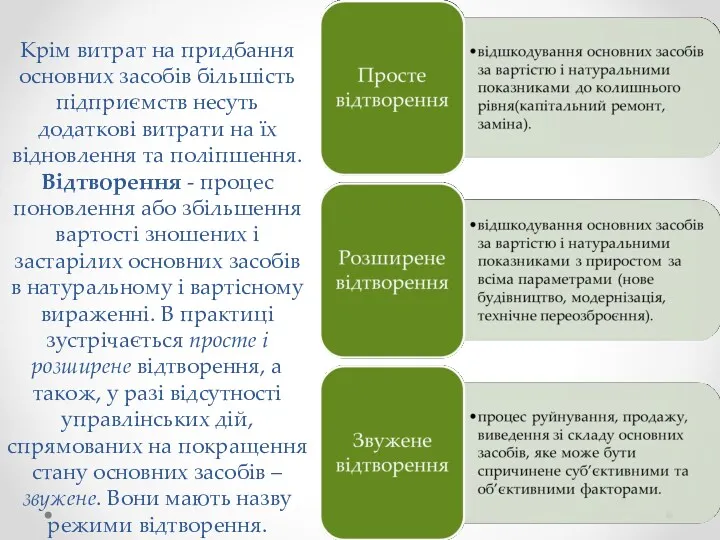

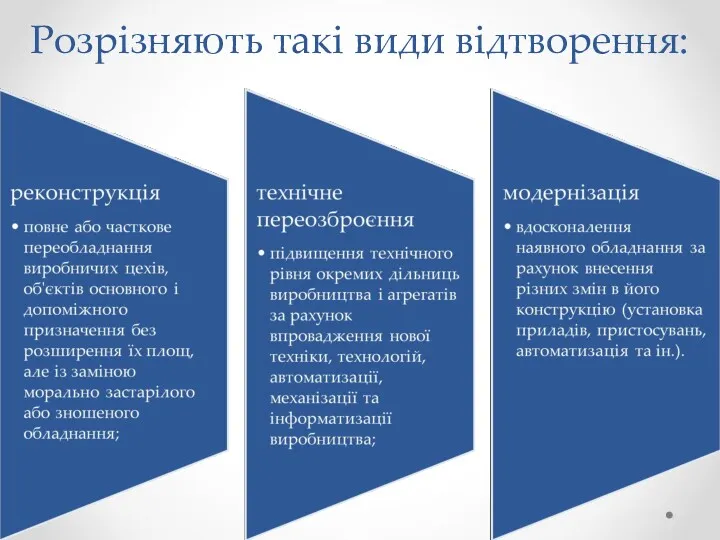

- 14. Розрізняють такі види відтворення:

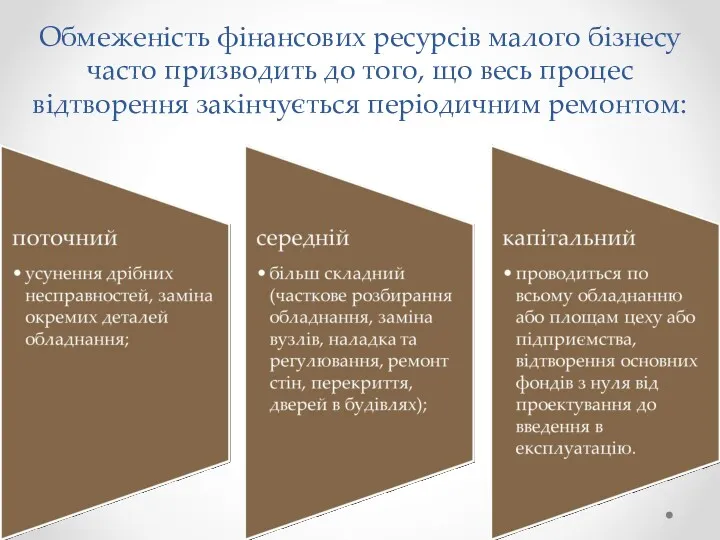

- 15. Обмеженість фінансових ресурсів малого бізнесу часто призводить до того, що весь процес відтворення закінчується періодичним ремонтом:

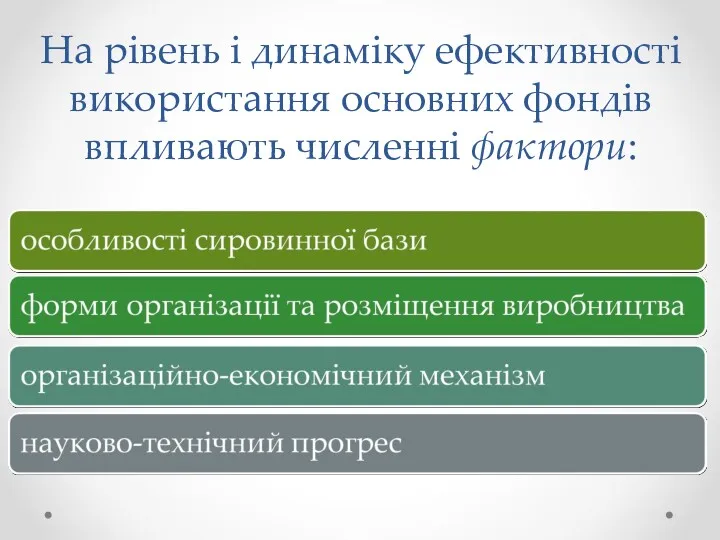

- 16. На рівень і динаміку ефективності використання основних фондів впливають численні фактори:

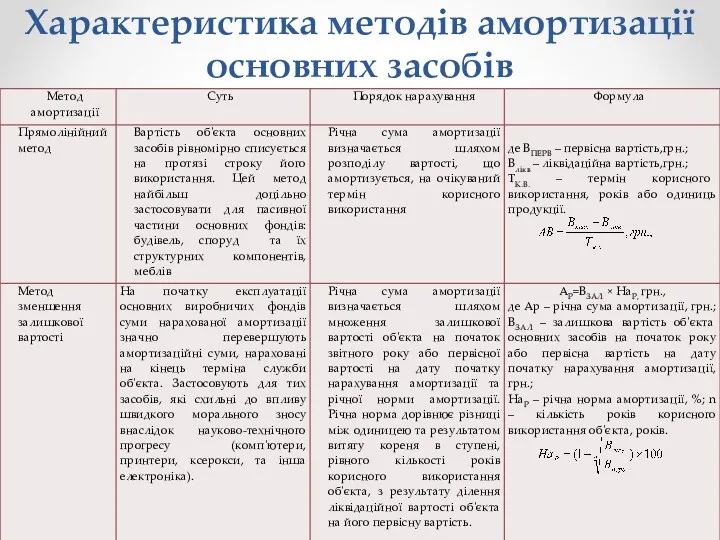

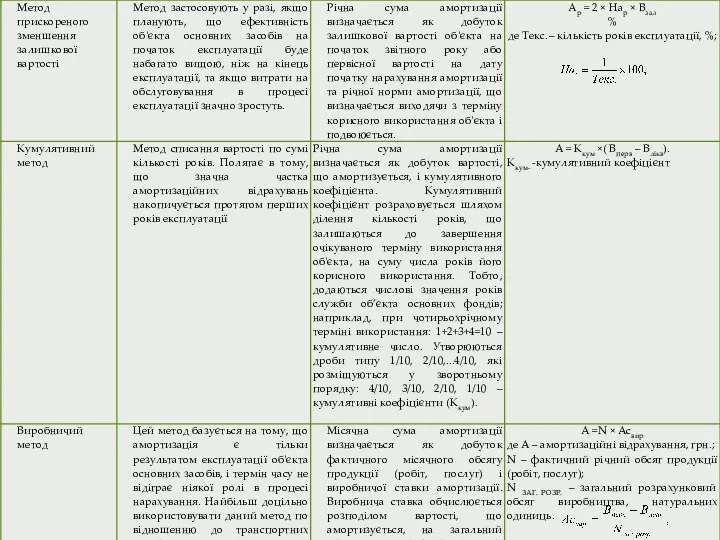

- 18. Характеристика методів амортизації основних засобів

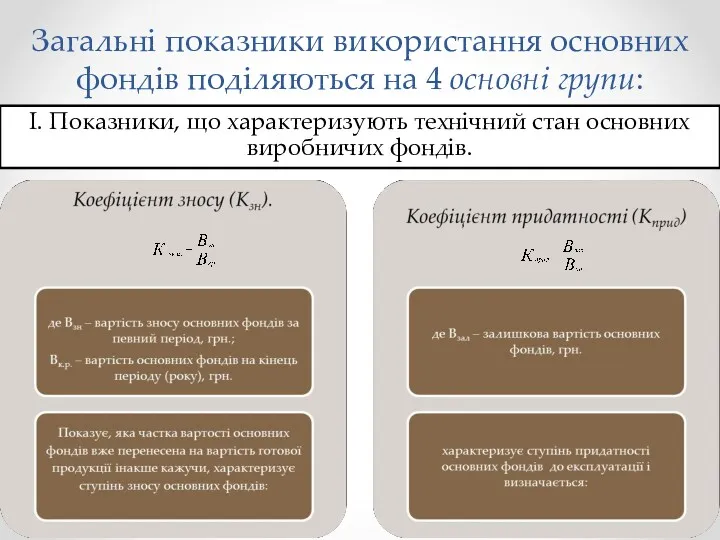

- 20. Загальні показники використання основних фондів поділяються на 4 основні групи: І. Показники, що характеризують технічний стан

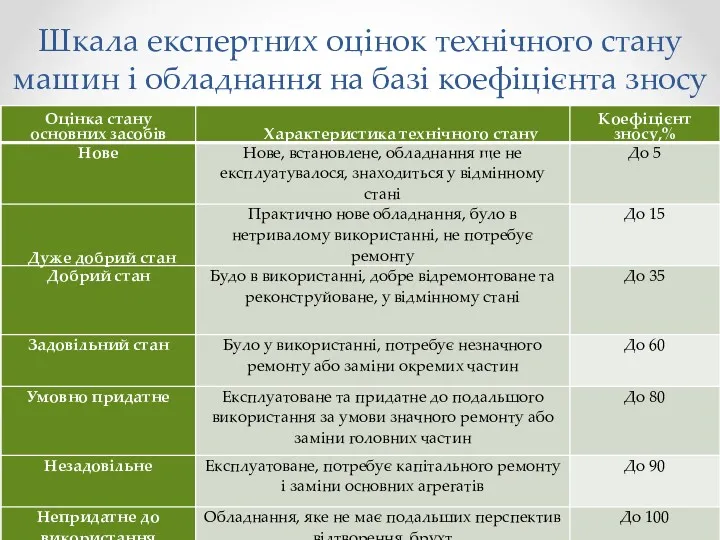

- 21. Шкала експертних оцінок технічного стану машин і обладнання на базі коефіцієнта зносу

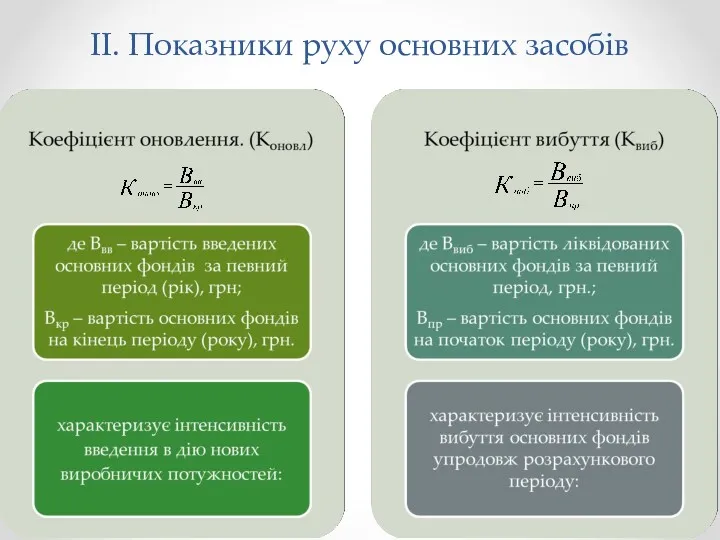

- 22. ІІ. Показники руху основних засобів

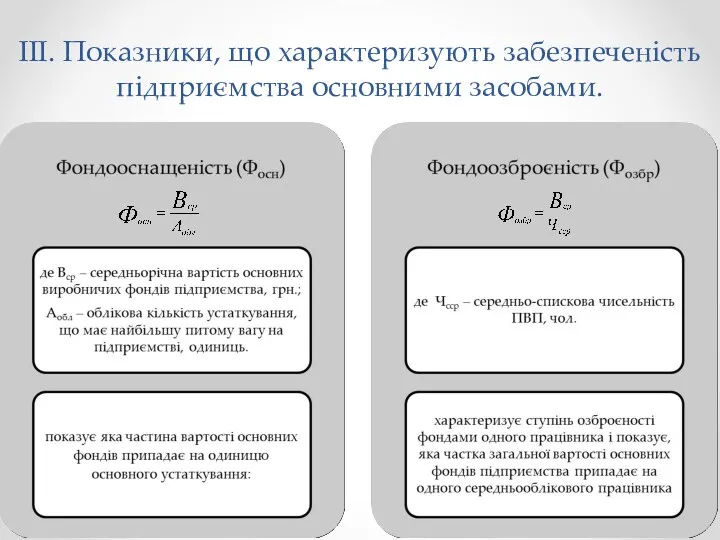

- 23. ІІІ. Показники, що характеризують забезпеченість підприємства основними засобами.

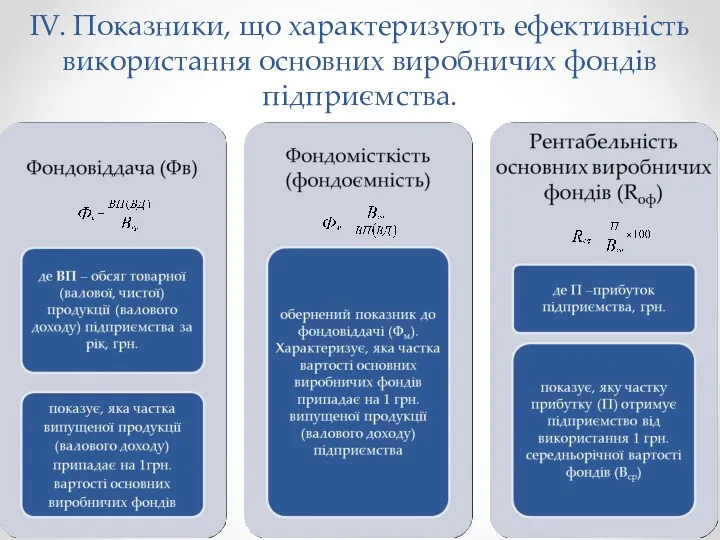

- 24. ІV. Показники, що характеризують ефективність використання основних виробничих фондів підприємства.

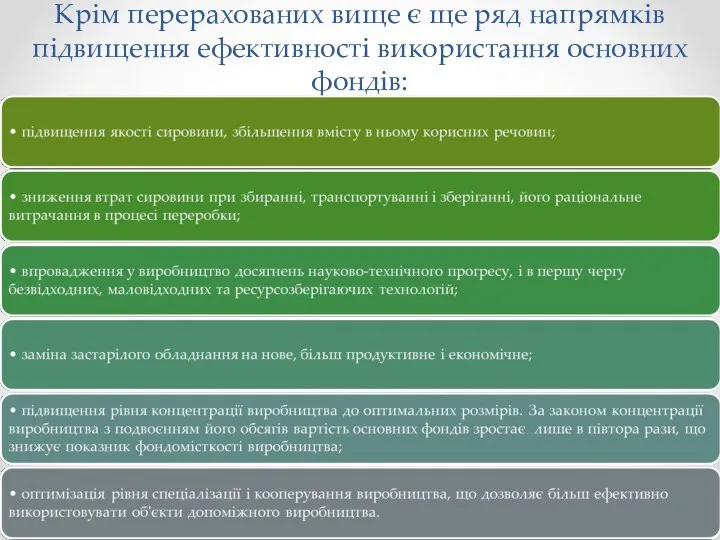

- 25. Крім перерахованих вище є ще ряд напрямків підвищення ефективності використання основних фондів:

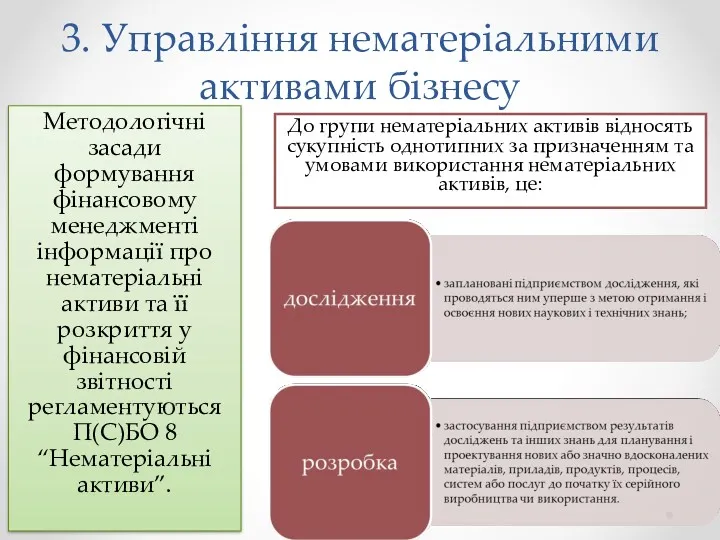

- 26. 3. Управління нематеріальними активами бізнесу Методологічні засади формування фінансовому менеджменті інформації про нематеріальні активи та її

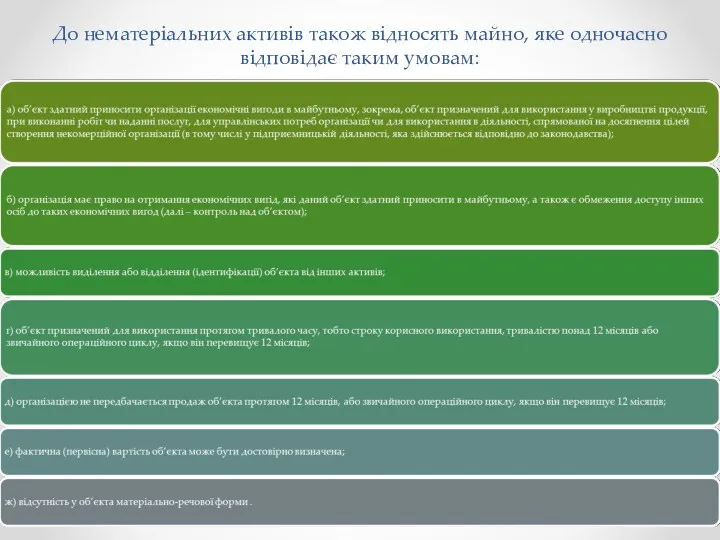

- 27. До нематеріальних активів також відносять майно, яке одночасно відповідає таким умовам:

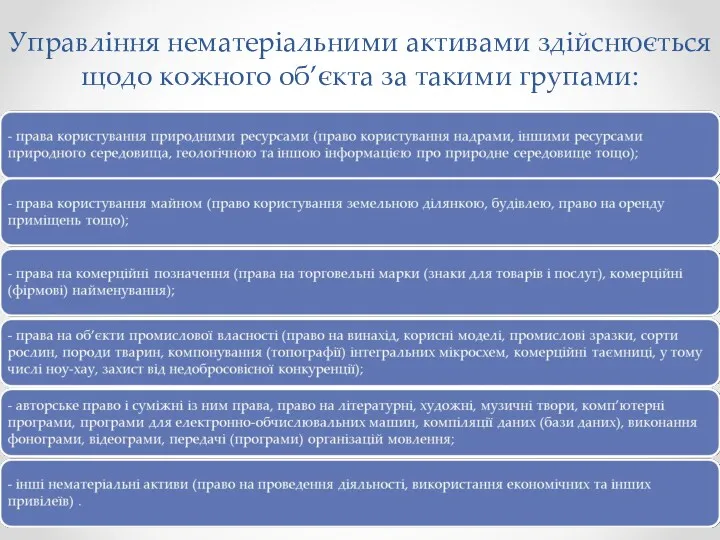

- 28. Управління нематеріальними активами здійснюється щодо кожного об’єкта за такими групами:

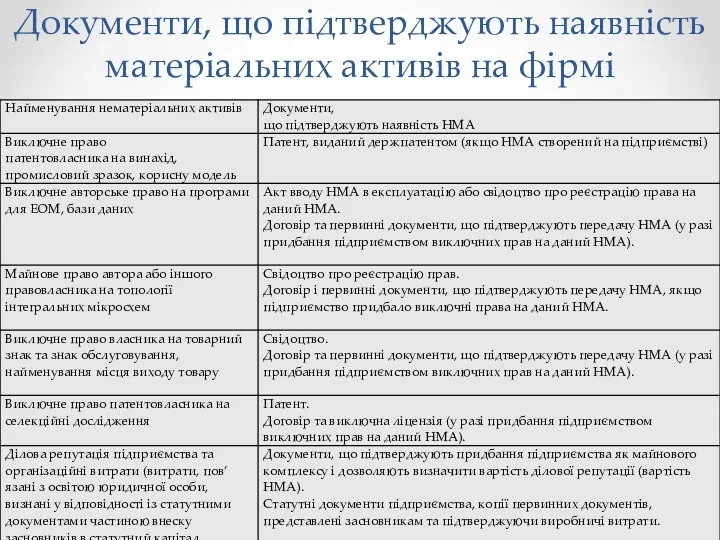

- 29. Документи, що підтверджують наявність матеріальних активів на фірмі

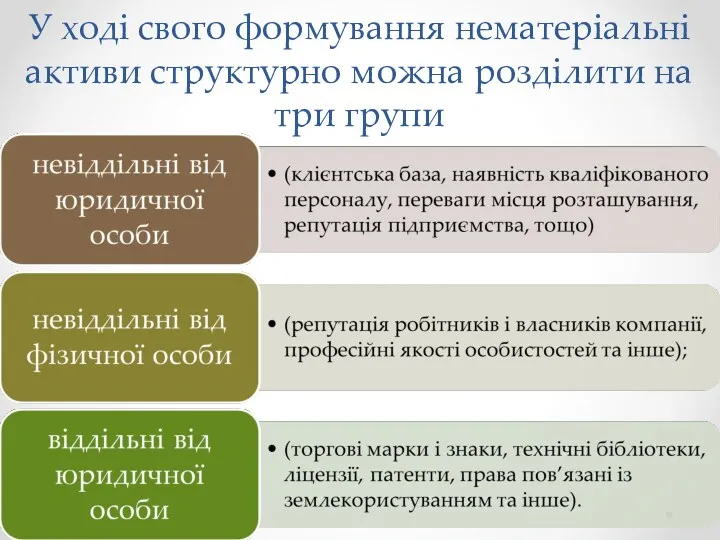

- 30. У ході свого формування нематеріальні активи структурно можна розділити на три групи

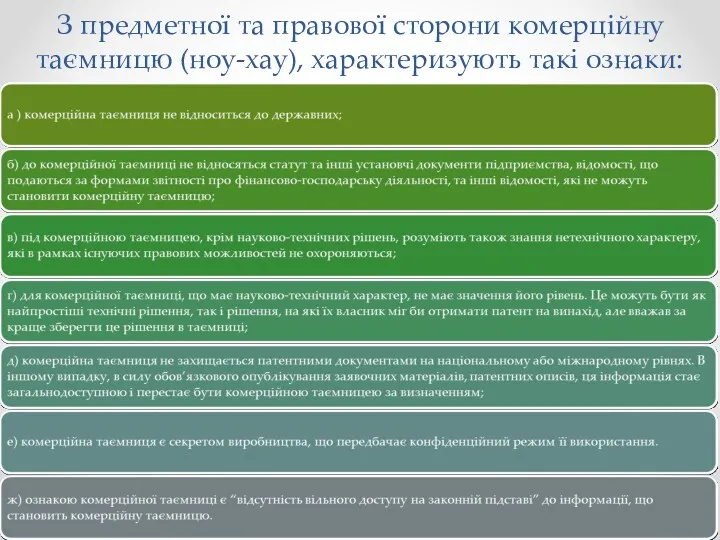

- 31. З предметної та правової сторони комерційну таємницю (ноу-хау), характеризують такі ознаки:

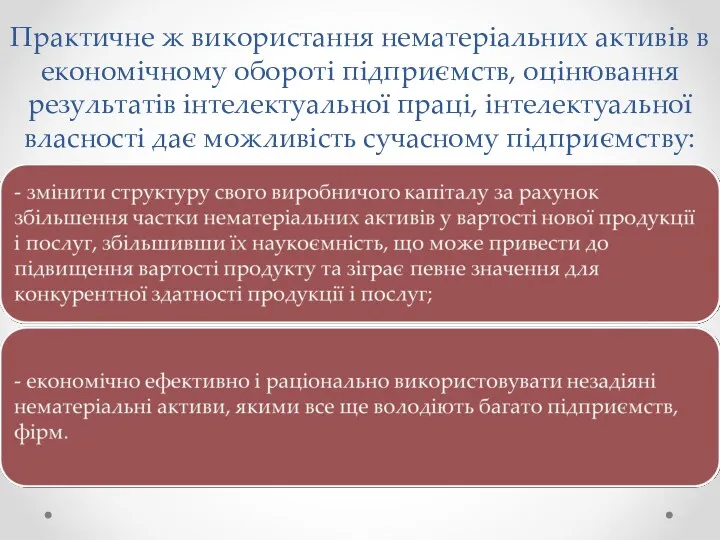

- 33. Практичне ж використання нематеріальних активів в економічному обороті підприємств, оцінювання результатів інтелектуальної праці, інтелектуальної власності дає

- 34. 4. Управління оборотним капіталом малого бізнесу

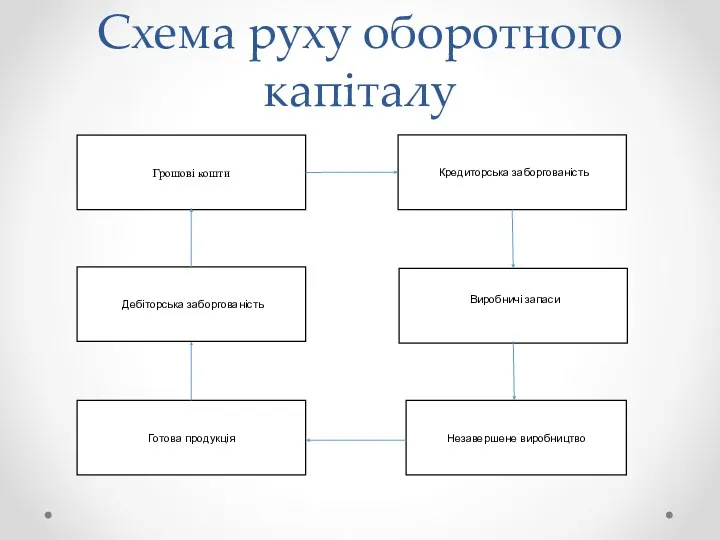

- 35. Схема руху оборотного капіталу

- 36. Структура операційного циклу

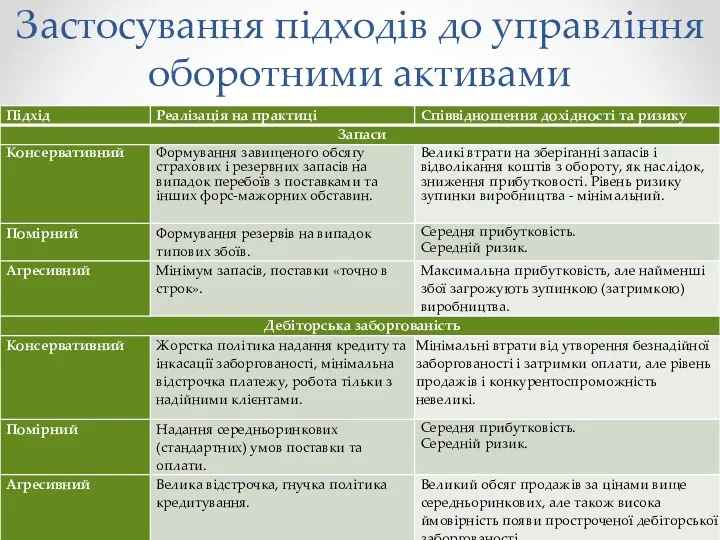

- 38. Застосування підходів до управління оборотними активами

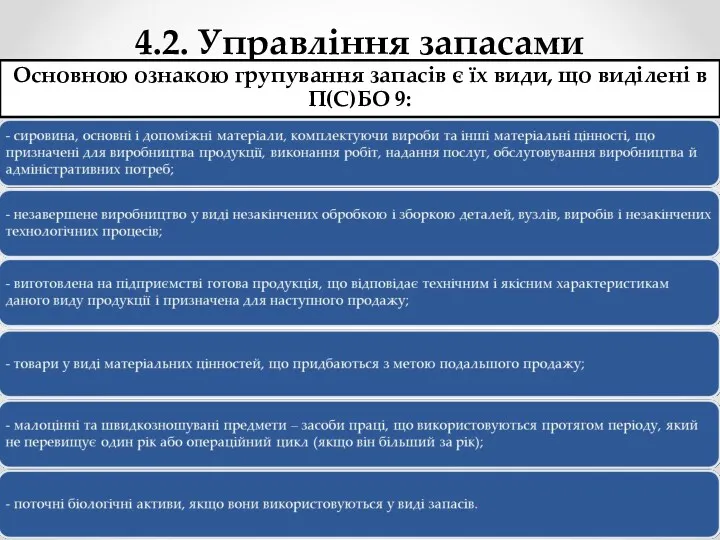

- 40. 4.2. Управління запасами Основною ознакою групування запасів є їх види, що виділені в П(С)БО 9:

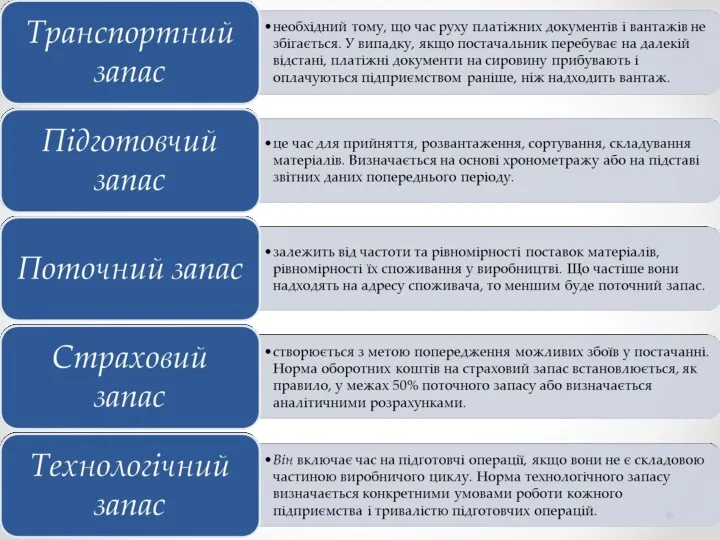

- 41. Товарно-матеріальні запаси (ТМЗ) сировини й матеріалів нормуються з врахуванням наступного виду запасів:

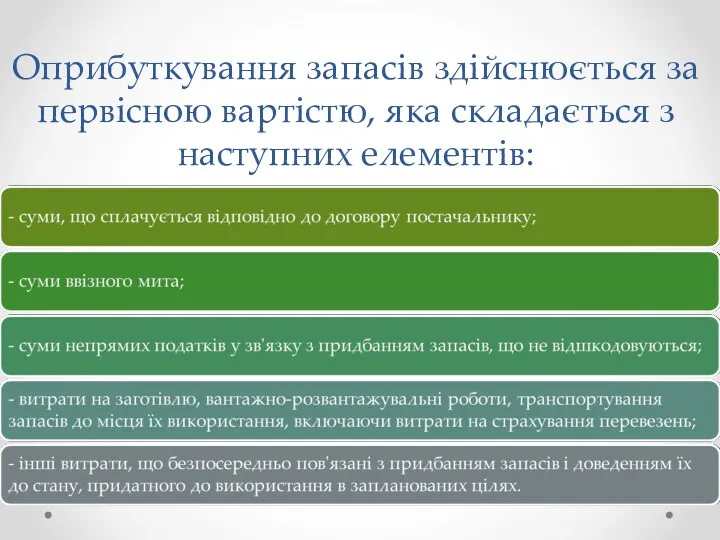

- 43. Оприбуткування запасів здійснюється за первісною вартістю, яка складається з наступних елементів:

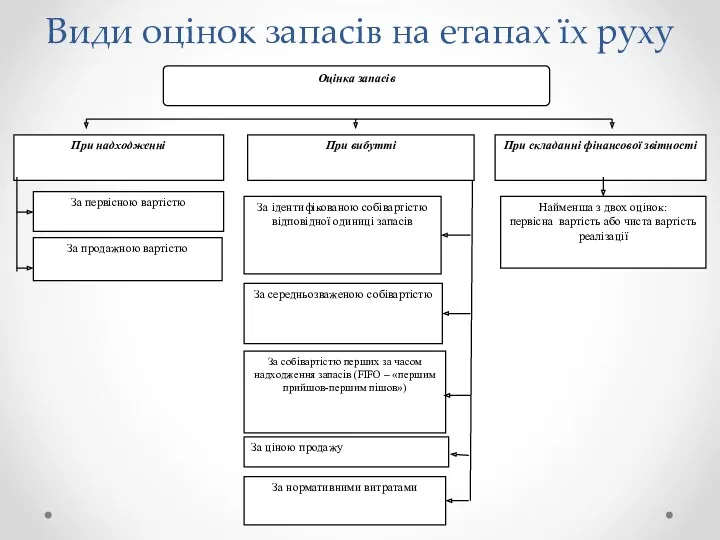

- 44. Види оцінок запасів на етапах їх руху

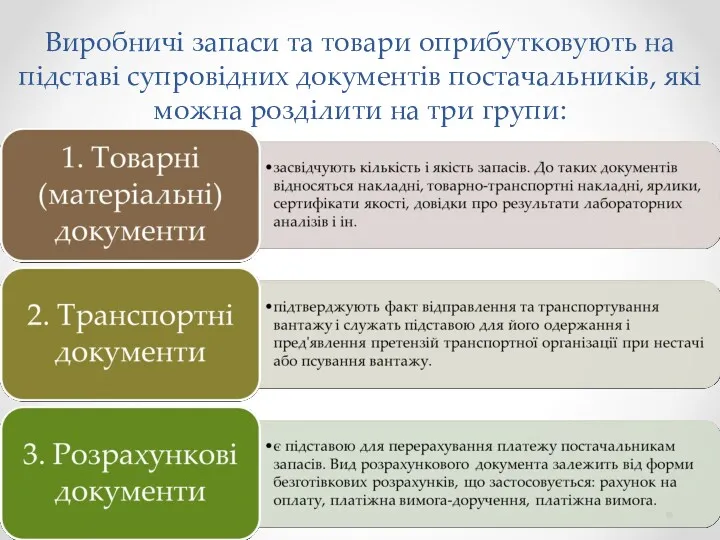

- 45. Виробничі запаси та товари оприбутковують на підставі супровідних документів постачальників, які можна розділити на три групи:

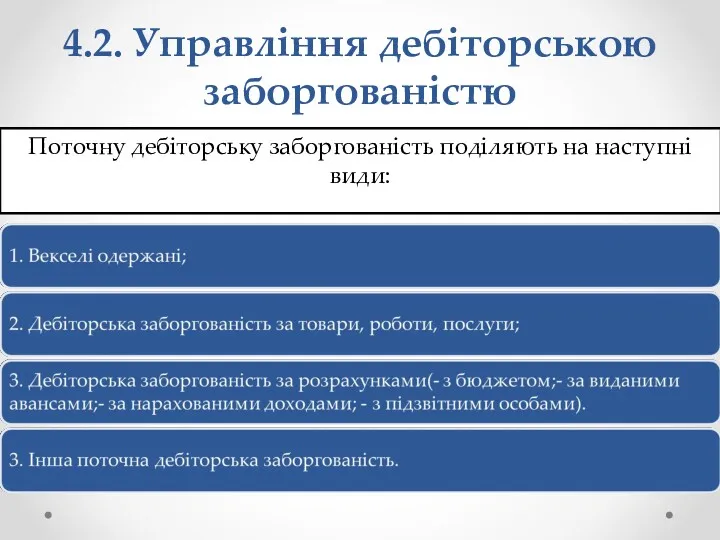

- 46. 4.2. Управління дебіторською заборгованістю Поточну дебіторську заборгованість поділяють на наступні види:

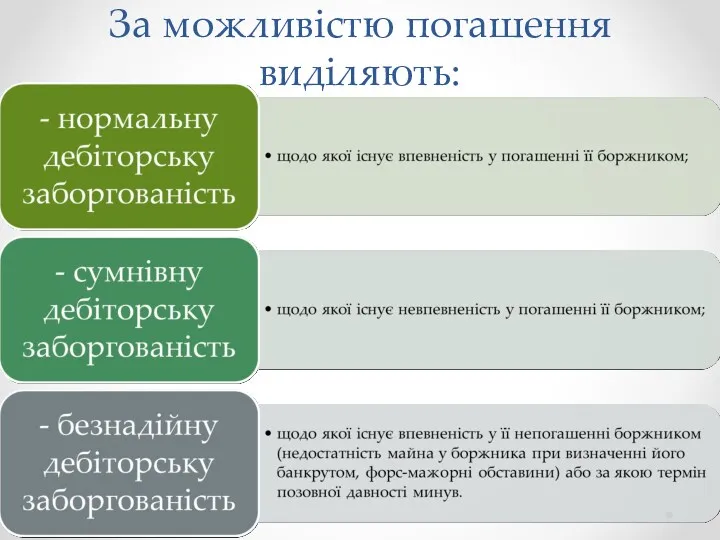

- 47. За можливістю погашення виділяють:

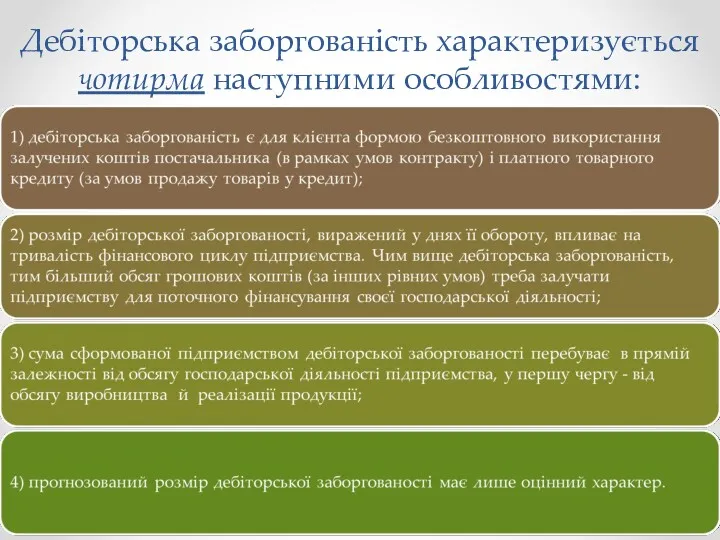

- 48. Дебіторська заборгованість характеризується чотирма наступними особливостями:

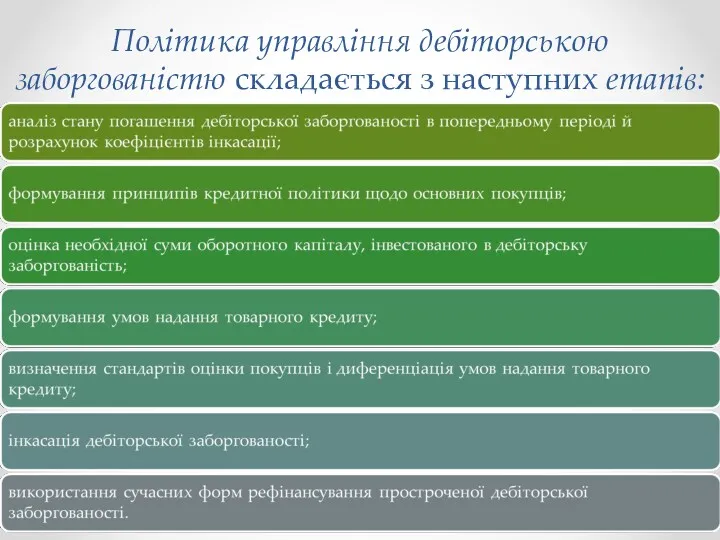

- 49. Політика управління дебіторською заборгованістю складається з наступних етапів:

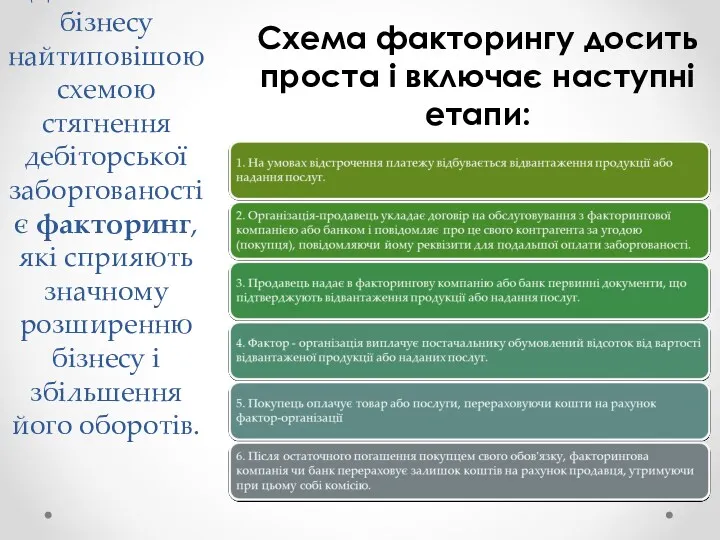

- 50. Для малого бізнесу найтиповішою схемою стягнення дебіторської заборгованості є факторинг, які сприяють значному розширенню бізнесу і

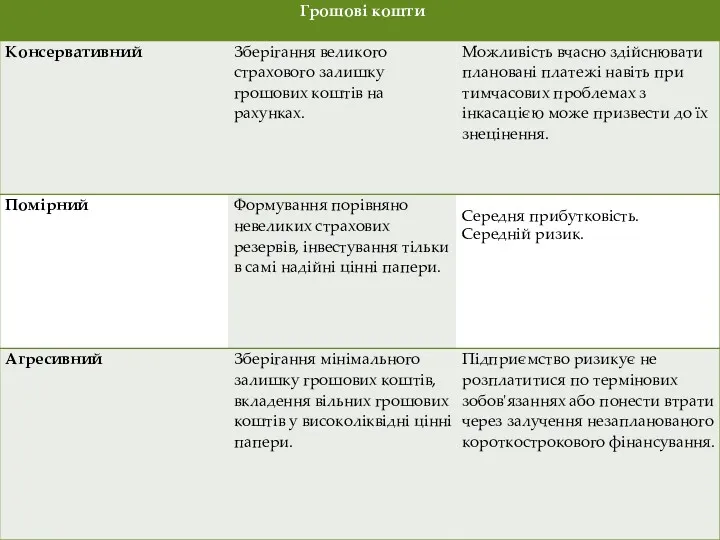

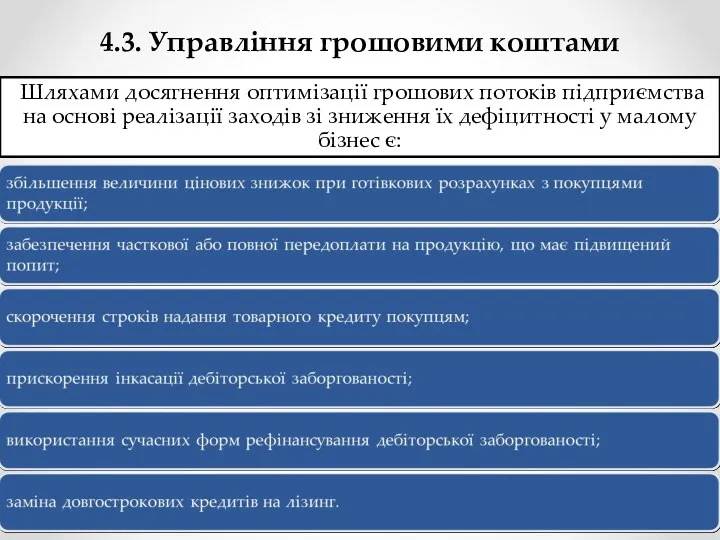

- 51. 4.3. Управління грошовими коштами Шляхами досягнення оптимізації грошових потоків підприємства на основі реалізації заходів зі зниження

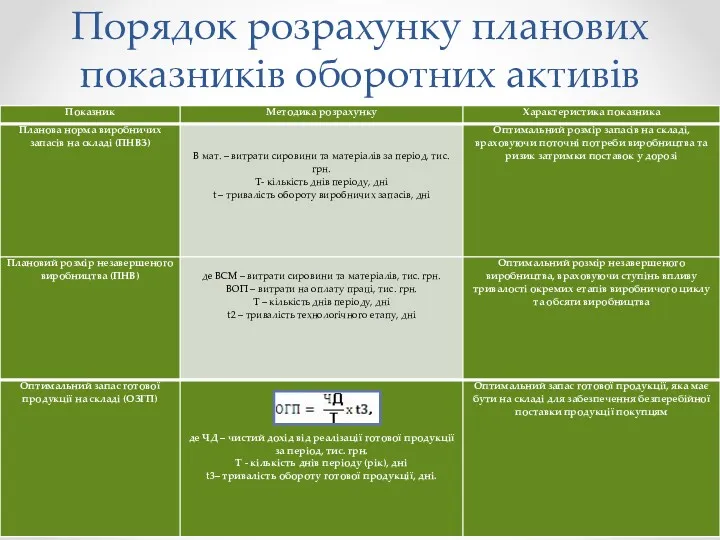

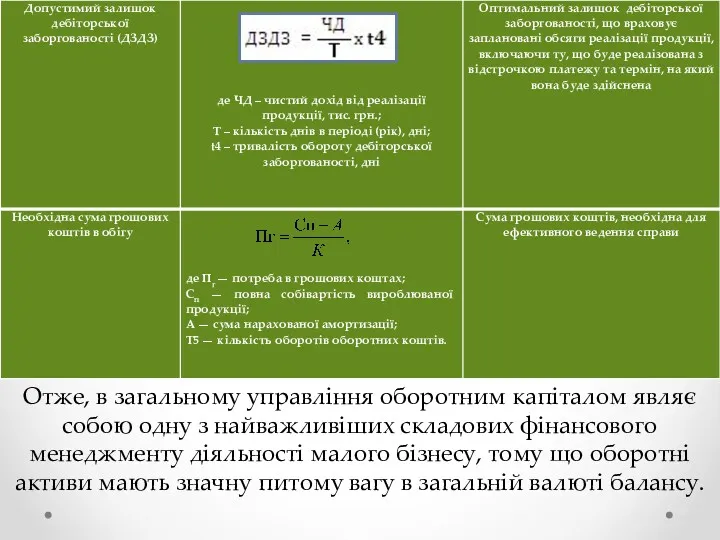

- 52. Порядок розрахунку планових показників оборотних активів

- 53. Отже, в загальному управління оборотним капіталом являє собою одну з найважливіших складових фінансового менеджменту діяльності малого

- 55. Скачать презентацию

План

1. Сутність та структура активів малого бізнесу

2. Управління необоротним капіталом малого

План 1. Сутність та структура активів малого бізнесу 2. Управління необоротним капіталом малого

1. Сутність та структура активів малого бізнесу

Основні фонди підприємства поділяються на:

1. Сутність та структура активів малого бізнесу

Основні фонди підприємства поділяються на:

Окрім основних фондів, до необоротних активів (основного капіталу) відносять і довгострокові

Окрім основних фондів, до необоротних активів (основного капіталу) відносять і довгострокові

У сучасних умовах господарювання невід'ємним видом активів підприємства є нематеріальні активи.

У сучасних умовах господарювання невід'ємним видом активів підприємства є нематеріальні активи.

Основною категорією управління в малому бізнесі є управління його оборотний капіталом.

Основною категорією управління в малому бізнесі є управління його оборотний капіталом.

Оборотні фонди поділяються на ряд груп:

Оборотні фонди поділяються на ряд груп:

Поруч з оборотними фондами існують фонди обігу, тобто ті, які функціонують

Поруч з оборотними фондами існують фонди обігу, тобто ті, які функціонують

Оборотний капітал поділяється на нормовані і ненормовані.

Оборотний капітал поділяється на нормовані і ненормовані.

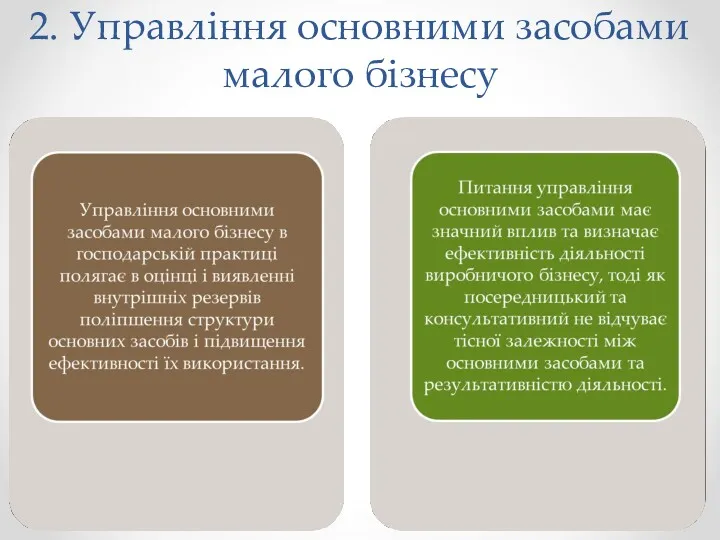

2. Управління основними засобами малого бізнесу

2. Управління основними засобами малого бізнесу

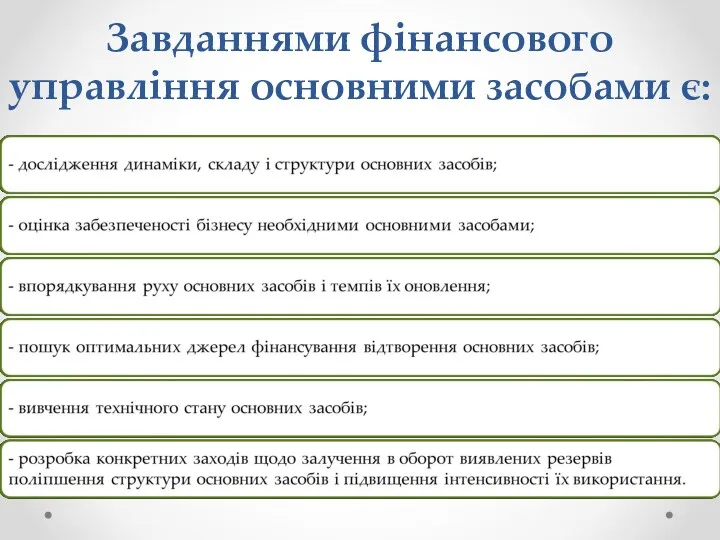

Завданнями фінансового управління основними засобами є:

Завданнями фінансового управління основними засобами є:

Крім витрат на придбання основних засобів більшість підприємств несуть додаткові витрати

Крім витрат на придбання основних засобів більшість підприємств несуть додаткові витрати

Розрізняють такі види відтворення:

Розрізняють такі види відтворення:

Обмеженість фінансових ресурсів малого бізнесу часто призводить до того, що весь

Обмеженість фінансових ресурсів малого бізнесу часто призводить до того, що весь

На рівень і динаміку ефективності використання основних фондів впливають численні фактори:

На рівень і динаміку ефективності використання основних фондів впливають численні фактори:

Характеристика методів амортизації основних засобів

Характеристика методів амортизації основних засобів

Загальні показники використання основних фондів поділяються на 4 основні групи:

І. Показники, що

Загальні показники використання основних фондів поділяються на 4 основні групи:

І. Показники, що

Шкала експертних оцінок технічного стану машин і обладнання на базі коефіцієнта

Шкала експертних оцінок технічного стану машин і обладнання на базі коефіцієнта

ІІ. Показники руху основних засобів

ІІ. Показники руху основних засобів

ІІІ. Показники, що характеризують забезпеченість підприємства основними засобами.

ІІІ. Показники, що характеризують забезпеченість підприємства основними засобами.

ІV. Показники, що характеризують ефективність використання основних виробничих фондів підприємства.

ІV. Показники, що характеризують ефективність використання основних виробничих фондів підприємства.

Крім перерахованих вище є ще ряд напрямків підвищення ефективності використання основних

Крім перерахованих вище є ще ряд напрямків підвищення ефективності використання основних

3. Управління нематеріальними активами бізнесу

Методологічні засади формування фінансовому менеджменті інформації про

3. Управління нематеріальними активами бізнесу

Методологічні засади формування фінансовому менеджменті інформації про

До нематеріальних активів також відносять майно, яке одночасно відповідає таким умовам:

До нематеріальних активів також відносять майно, яке одночасно відповідає таким умовам:

Управління нематеріальними активами здійснюється щодо кожного об’єкта за такими групами:

Управління нематеріальними активами здійснюється щодо кожного об’єкта за такими групами:

Документи, що підтверджують наявність матеріальних активів на фірмі

Документи, що підтверджують наявність матеріальних активів на фірмі

У ході свого формування нематеріальні активи структурно можна розділити на три

У ході свого формування нематеріальні активи структурно можна розділити на три

З предметної та правової сторони комерційну таємницю (ноу-хау), характеризують такі ознаки:

З предметної та правової сторони комерційну таємницю (ноу-хау), характеризують такі ознаки:

Практичне ж використання нематеріальних активів в економічному обороті підприємств, оцінювання результатів

Практичне ж використання нематеріальних активів в економічному обороті підприємств, оцінювання результатів

4. Управління оборотним капіталом малого бізнесу

4. Управління оборотним капіталом малого бізнесу

Схема руху оборотного капіталу

Схема руху оборотного капіталу

Структура операційного циклу

Структура операційного циклу

Застосування підходів до управління оборотними активами

Застосування підходів до управління оборотними активами

4.2. Управління запасами

Основною ознакою групування запасів є їх види, що виділені

4.2. Управління запасами

Основною ознакою групування запасів є їх види, що виділені

Товарно-матеріальні запаси (ТМЗ) сировини й матеріалів нормуються з врахуванням наступного виду

Товарно-матеріальні запаси (ТМЗ) сировини й матеріалів нормуються з врахуванням наступного виду

Оприбуткування запасів здійснюється за первісною вартістю, яка складається з наступних елементів:

Оприбуткування запасів здійснюється за первісною вартістю, яка складається з наступних елементів:

Види оцінок запасів на етапах їх руху

Види оцінок запасів на етапах їх руху

Виробничі запаси та товари оприбутковують на підставі супровідних документів постачальників, які

Виробничі запаси та товари оприбутковують на підставі супровідних документів постачальників, які

4.2. Управління дебіторською заборгованістю

Поточну дебіторську заборгованість поділяють на наступні види:

4.2. Управління дебіторською заборгованістю

Поточну дебіторську заборгованість поділяють на наступні види:

За можливістю погашення виділяють:

За можливістю погашення виділяють:

Дебіторська заборгованість характеризується чотирма наступними особливостями:

Дебіторська заборгованість характеризується чотирма наступними особливостями:

Політика управління дебіторською заборгованістю складається з наступних етапів:

Політика управління дебіторською заборгованістю складається з наступних етапів:

Для малого бізнесу найтиповішою схемою стягнення дебіторської заборгованості є факторинг, які

Для малого бізнесу найтиповішою схемою стягнення дебіторської заборгованості є факторинг, які

4.3. Управління грошовими коштами

Шляхами досягнення оптимізації грошових потоків підприємства на

4.3. Управління грошовими коштами

Шляхами досягнення оптимізації грошових потоків підприємства на

Порядок розрахунку планових показників оборотних активів

Порядок розрахунку планових показників оборотних активів

Отже, в загальному управління оборотним капіталом являє собою одну з найважливіших

Отже, в загальному управління оборотним капіталом являє собою одну з найважливіших

Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск

Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price

Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Расчеты чеками

Расчеты чеками Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Финансовый взлет

Финансовый взлет Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Кейс на тему ОСАГО без страхования жизни

Кейс на тему ОСАГО без страхования жизни Анализ системы профессиональных соревнований

Анализ системы профессиональных соревнований Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Финансовые и инвестиционные инструменты предпринимательской деятельности

Финансовые и инвестиционные инструменты предпринимательской деятельности Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Государственная поддержка жителям Ростовской области при приобретении жилья

Государственная поддержка жителям Ростовской области при приобретении жилья Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье

Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье Міжнародний рух інвестиційного капіталу та виробнича діяльність

Міжнародний рух інвестиційного капіталу та виробнича діяльність Долевые ценные бумаги

Долевые ценные бумаги Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Фінансові посередники

Фінансові посередники