- Фінансові посередники

Содержание

- 2. План Кредитно-договірні небанківскі фінансові посередники. Ощадно-договірні небанківскі фінансові посередники. Інвестиційні небанківскі фінансові посередники.

- 3. 1. Кредитно-договірні небанківскі фінансові посередники

- 4. Фрідріх Вільгельм Райффайзен

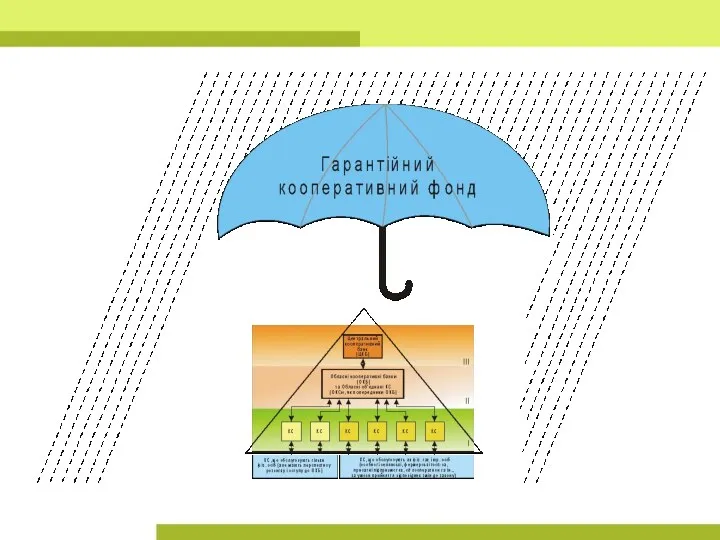

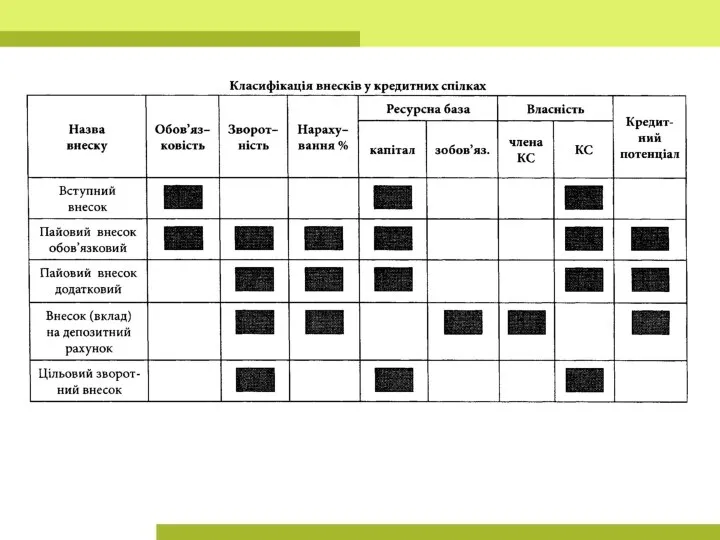

- 5. Юридичні особи Фізичні особи КС KK KK KK КС Обласні кооперативні банки Центральний кооп. банк Проект

- 7. Кооперативний банк – банк, створений на кооперативних засадах кредитними спілками та/або об’єднаними кредитними спілками. Переваги створення

- 8. Кредитна спілка – це неприбуткова організація, заснована фізичними особами, професійними спілками, їх об’єднаннями на кооперативних засадах

- 9. Переваги КС: більш лояльне ставлення до фінансового стану клієнта; більш гнучкий підхід до кожного клієнта. Недоліки

- 10. Чисельність засновників (членів) кредитної спілки не може бути менше ніж 50 осіб, які можуть бути членами

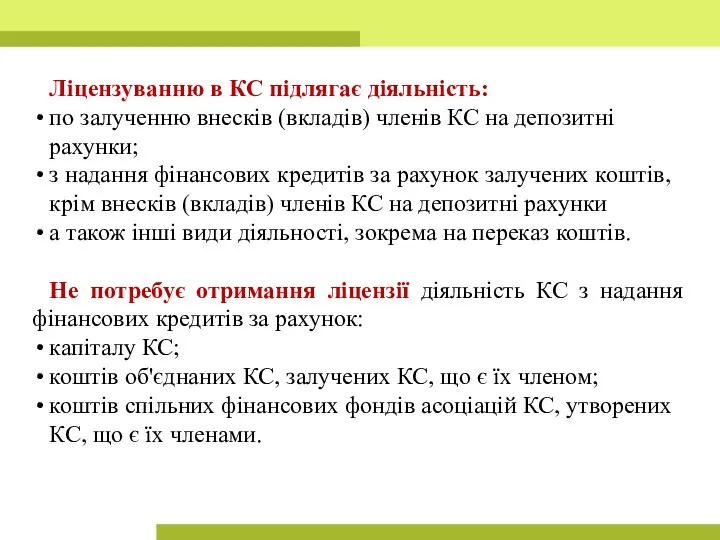

- 11. Ліцензуванню в КС підлягає діяльність: по залученню внесків (вкладів) членів КС на депозитні рахунки; з надання

- 13. Кредитні спілки об'єднуються в об’єднання кредитних спілок, у місцеві асоціації. Місцеві асоціації створюють асоціації всеукраїнського рівня.

- 14. Членами кредитної спілки можуть бути громадяни України, іноземці та особи без громадянства, які постійно проживають на

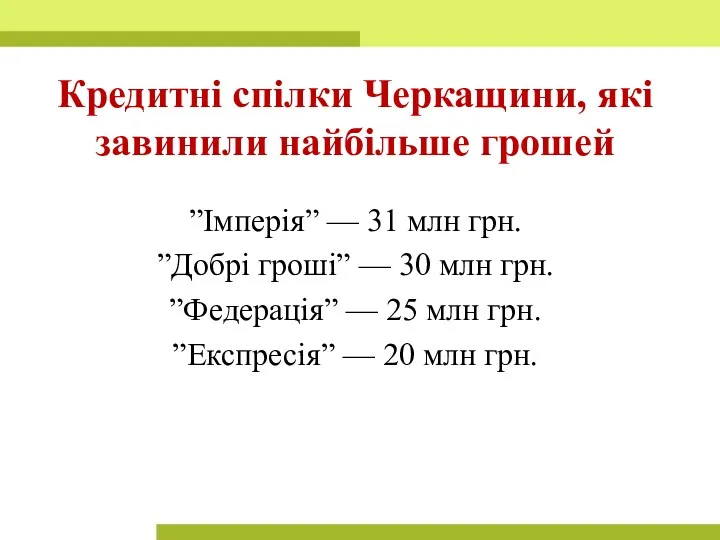

- 15. Кредитні спілки Черкащини, які завинили найбільше грошей ”Імперія” — 31 млн грн. ”Добрі гроші” — 30

- 16. Положення про надання фінансових послуг ломбардами, затверджене Розпорядженням Держфінпослуг від 26 квітня 2005 р. N 3981:

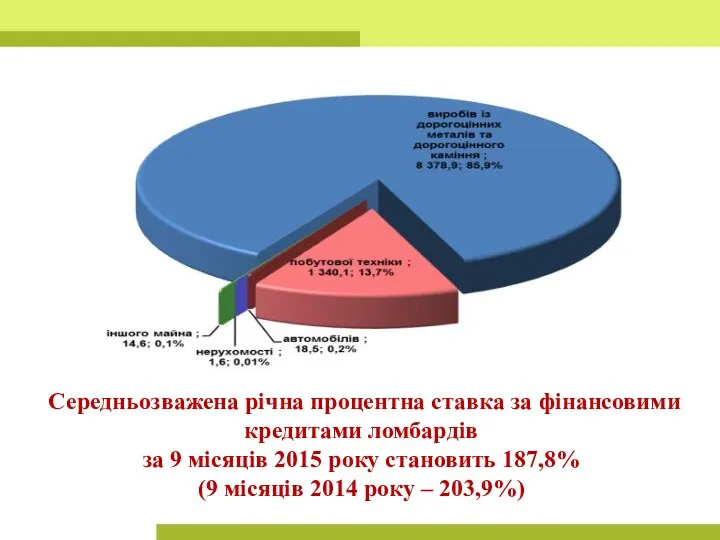

- 18. Середньозважена річна процентна ставка за фінансовими кредитами ломбардів за 9 місяців 2015 року становить 187,8% (9

- 19. Фінансові компанії – це фінансові установи, які надають фінансові послуги, окрім тих установ, які надають послуги

- 20. Вимога до власного капіталу фінансової компанії – не менш ніж 5 млн.грн. на дату подання заяви

- 21. Основні види послуг, які можуть надавати фінансові компанії, що не вимагають одержання ліцензії Нацкомфінпослуг: надання позик;

- 22. Види фінансових послуг, які фінансові компанії можуть надавати після одержання відповідної ліцензії: адміністрування фінансових активів для

- 23. Чим відрізняється позика від фінансового кредиту? Фінансовий кредит - кошти, які надаються у позику юридичній або

- 24. Чим відрізняється порука від гарантії? Порука – обов'язок поручителя перед кредитором нести відповідальність за порушення боржником

- 25. Адміністрування фінансових активів для придбання товарів у групі - фінансова послуга, що надається фінансовою установою і

- 26. Адміністрування фінансових активів для придбання товарів у групах передбачає: укладення договору з постачальником та визначення поточної

- 27. Лізингові компанії - юридичні особи, які передають право на володіння і користування неспоживчою річчю (предметом лізингу),

- 28. В англійській мові слово leasing походить від іншого, більш широко вживаного слова lease, що перекладається як

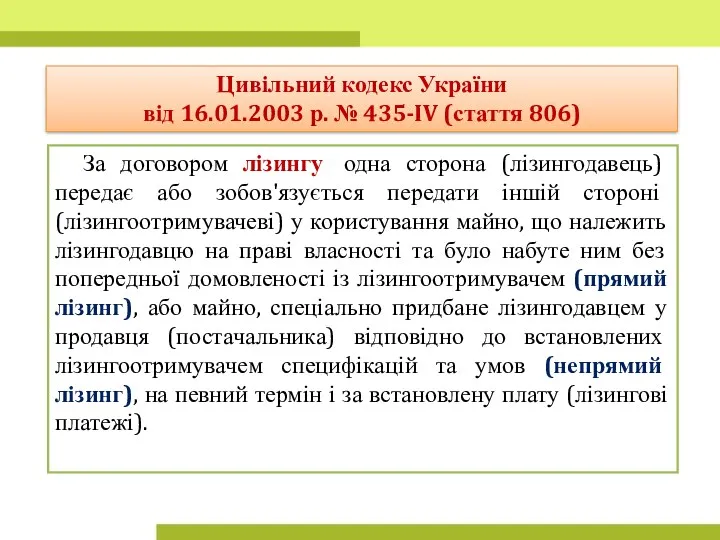

- 29. За договором лізингу одна сторона (лізингодавець) передає або зобов'язується передати іншій стороні (лізингоотримувачеві) у користування майно,

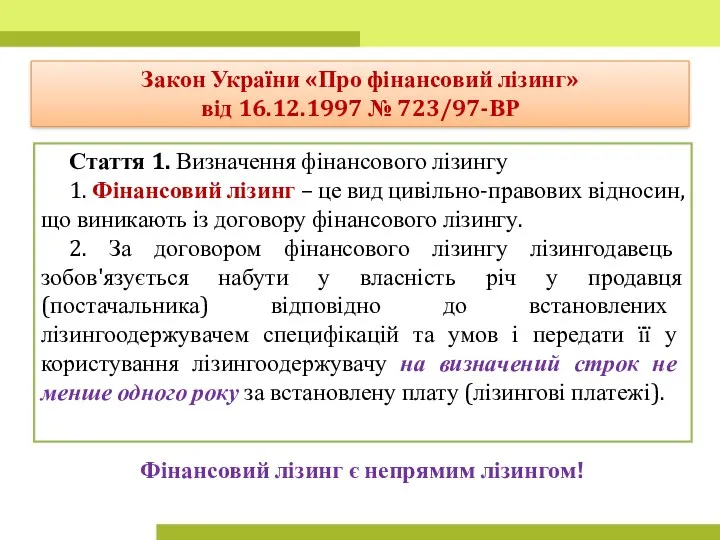

- 30. Стаття 1. Визначення фінансового лізингу 1. Фінансовий лізинг – це вид цивільно-правових відносин, що виникають із

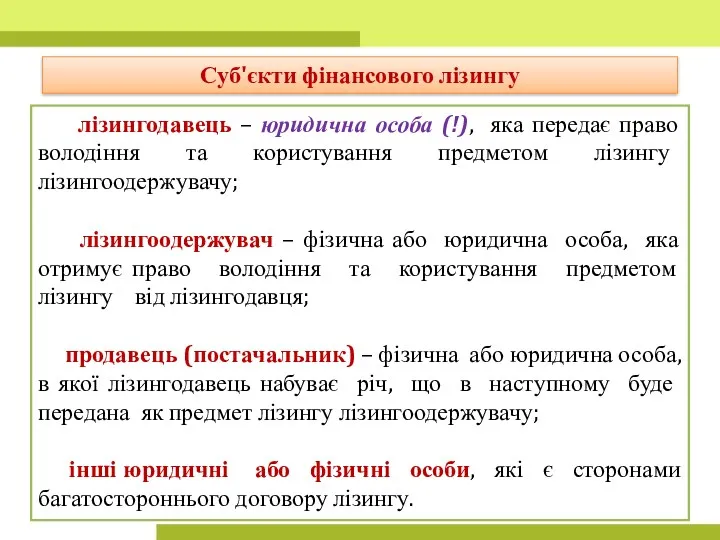

- 31. лізингодавець – юридична особа (!), яка передає право володіння та користування предметом лізингу лізингоодержувачу; лізингоодержувач –

- 32. трьохсторонній характер відносин – участь лізингодавця, лізингоодержувача та продавця (постачальника); спеціальне придбання майна лізингодавцем для надання

- 33. Предметом договору фінансового лізингу може бути неспоживна річ, визначена індивідуальними ознаками та віднесена відповідно до законодавства

- 34. земельні ділянки та інші природні об'єкти; єдині майнові комплекси підприємств та їх відокремлені структурні підрозділи (філії,

- 36. Скачать презентацию

План

Кредитно-договірні небанківскі фінансові посередники.

Ощадно-договірні небанківскі фінансові посередники.

Інвестиційні небанківскі фінансові

План

Кредитно-договірні небанківскі фінансові посередники.

Ощадно-договірні небанківскі фінансові посередники.

Інвестиційні небанківскі фінансові

1. Кредитно-договірні небанківскі фінансові посередники

1. Кредитно-договірні небанківскі фінансові посередники

Фрідріх Вільгельм Райффайзен

Фрідріх Вільгельм Райффайзен

Юридичні особи

Фізичні особи

КС

KK

KK

KK

КС

Обласні

кооперативні банки

Центральний

кооп. банк

Проект системи кооперативних банків

І

ІІ

ІІІ

КС-кредитні

Юридичні особи

Фізичні особи

КС

KK

KK

KK

КС

Обласні

кооперативні банки

Центральний

кооп. банк

Проект системи кооперативних банків

І

ІІ

ІІІ

КС-кредитні

Кооперативний банк – банк, створений на кооперативних засадах кредитними спілками та/або

Кооперативний банк – банк, створений на кооперативних засадах кредитними спілками та/або

Кредитна спілка – це неприбуткова організація, заснована фізичними особами, професійними спілками,

Кредитна спілка – це неприбуткова організація, заснована фізичними особами, професійними спілками,

Переваги КС:

більш лояльне ставлення до фінансового стану клієнта;

більш гнучкий підхід до

Переваги КС:

більш лояльне ставлення до фінансового стану клієнта;

більш гнучкий підхід до

Чисельність засновників (членів) кредитної спілки не може бути менше ніж 50

Чисельність засновників (членів) кредитної спілки не може бути менше ніж 50

Ліцензуванню в КС підлягає діяльність:

по залученню внесків (вкладів) членів КС

Ліцензуванню в КС підлягає діяльність:

по залученню внесків (вкладів) членів КС

Кредитні спілки об'єднуються в об’єднання кредитних спілок, у місцеві асоціації. Місцеві

Кредитні спілки об'єднуються в об’єднання кредитних спілок, у місцеві асоціації. Місцеві

Членами кредитної спілки можуть бути громадяни України, іноземці та особи без

Членами кредитної спілки можуть бути громадяни України, іноземці та особи без

Кредитні спілки Черкащини, які завинили найбільше грошей

”Імперія” — 31 млн грн.

”Добрі

Кредитні спілки Черкащини, які завинили найбільше грошей

”Імперія” — 31 млн грн.

”Добрі

Положення про надання фінансових послуг ломбардами, затверджене Розпорядженням Держфінпослуг від 26

Положення про надання фінансових послуг ломбардами, затверджене Розпорядженням Держфінпослуг від 26

Середньозважена річна процентна ставка за фінансовими кредитами ломбардів

за 9 місяців

Середньозважена річна процентна ставка за фінансовими кредитами ломбардів

за 9 місяців

Фінансові компанії – це фінансові установи, які надають фінансові послуги, окрім тих установ, які

Фінансові компанії – це фінансові установи, які надають фінансові послуги, окрім тих установ, які

Вимога до власного капіталу фінансової компанії – не менш ніж 5

Вимога до власного капіталу фінансової компанії – не менш ніж 5

Основні види послуг, які можуть надавати фінансові компанії, що не вимагають

Основні види послуг, які можуть надавати фінансові компанії, що не вимагають

Види фінансових послуг, які фінансові компанії можуть надавати після одержання відповідної

Види фінансових послуг, які фінансові компанії можуть надавати після одержання відповідної

Чим відрізняється позика від фінансового кредиту?

Фінансовий кредит - кошти, які надаються

Чим відрізняється позика від фінансового кредиту?

Фінансовий кредит - кошти, які надаються

Чим відрізняється порука від гарантії?

Порука – обов'язок поручителя перед кредитором нести відповідальність

Чим відрізняється порука від гарантії?

Порука – обов'язок поручителя перед кредитором нести відповідальність

Адміністрування фінансових активів для придбання товарів у групі - фінансова послуга,

Адміністрування фінансових активів для придбання товарів у групі - фінансова послуга,

Адміністрування фінансових активів для придбання товарів у групах передбачає:

укладення договору з

Адміністрування фінансових активів для придбання товарів у групах передбачає:

укладення договору з

Лізингові компанії - юридичні особи, які передають право на володіння і користування

Лізингові компанії - юридичні особи, які передають право на володіння і користування

В англійській мові слово leasing походить від іншого, більш широко вживаного слова

За договором лізингу одна сторона (лізингодавець) передає або зобов'язується передати іншій

За договором лізингу одна сторона (лізингодавець) передає або зобов'язується передати іншій

Стаття 1. Визначення фінансового лізингу

1. Фінансовий лізинг – це вид

Стаття 1. Визначення фінансового лізингу

1. Фінансовий лізинг – це вид

лізингодавець – юридична особа (!), яка передає право володіння та

лізингодавець – юридична особа (!), яка передає право володіння та

трьохсторонній характер відносин – участь лізингодавця, лізингоодержувача та продавця (постачальника);

спеціальне придбання

трьохсторонній характер відносин – участь лізингодавця, лізингоодержувача та продавця (постачальника);

спеціальне придбання

Предметом договору фінансового лізингу може бути неспоживна річ, визначена індивідуальними ознаками

Предметом договору фінансового лізингу може бути неспоживна річ, визначена індивідуальними ознаками

земельні ділянки та інші природні об'єкти;

єдині майнові комплекси підприємств та

земельні ділянки та інші природні об'єкти;

єдині майнові комплекси підприємств та

Сутність фінансової системи та її структура

Сутність фінансової системи та її структура Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Вебинар Как экономить и зарабатывать на повышение НДС

Вебинар Как экономить и зарабатывать на повышение НДС Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа

Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа Налог при упрощенной системе налогообложения

Налог при упрощенной системе налогообложения Қаржы ұғымы туралы

Қаржы ұғымы туралы Торговый эквайринг. Терминал в собственность

Торговый эквайринг. Терминал в собственность Таможенные органы РФ

Таможенные органы РФ Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области

Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области Существенность в аудите

Существенность в аудите Доходы населения

Доходы населения Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Бухгалтерский баланс

Бухгалтерский баланс Управление оборотными активами организации

Управление оборотными активами организации Облік у зарубіжних кранах

Облік у зарубіжних кранах Договор личного страхования

Договор личного страхования Финансовый анализ ПАО “КАМАЗ“

Финансовый анализ ПАО “КАМАЗ“ Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Понятие риска

Понятие риска Фондовая биржа

Фондовая биржа Источники финансирования корпорации

Источники финансирования корпорации The easiest talk about shares

The easiest talk about shares Разработка и внедрение электронных документов развитие

Разработка и внедрение электронных документов развитие Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Банковские счета: виды, порядок открытия и закрытия

Банковские счета: виды, порядок открытия и закрытия Общественные расходы. Общественное страхование

Общественные расходы. Общественное страхование Операційний аудит

Операційний аудит Управління капіталом підприємства

Управління капіталом підприємства