- Облік у зарубіжних кранах

Содержание

- 2. 2015-2016 н.р.АНК Облік у зарубіжних кранах ТЕМАТИЧНИЙ ПЛАН ДИСЦИПЛІНИ З ПОГОДИННИМ РОЗПОДІЛОМ ДЛЯ СТУДЕНТІВ НАПРЯМУ ПІДГОТОВКИ

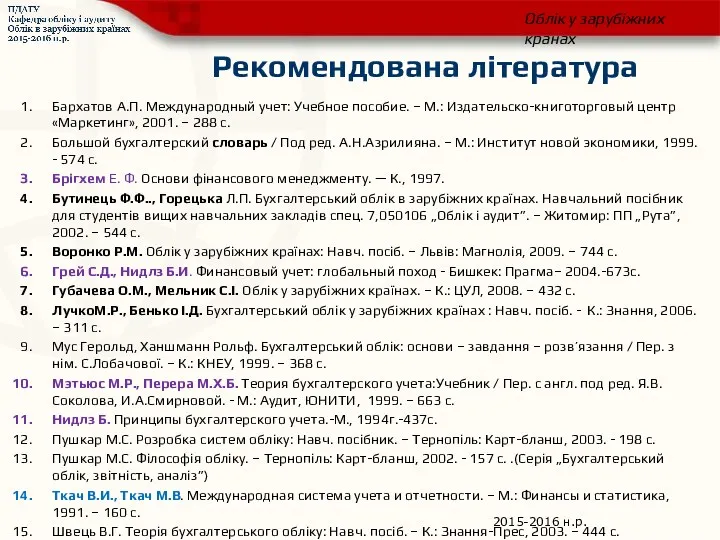

- 3. Рекомендована література 2015-2016 н.р.АНК Облік у зарубіжних кранах Бархатов А.П. Международный учет: Учебное пособие. – М.:

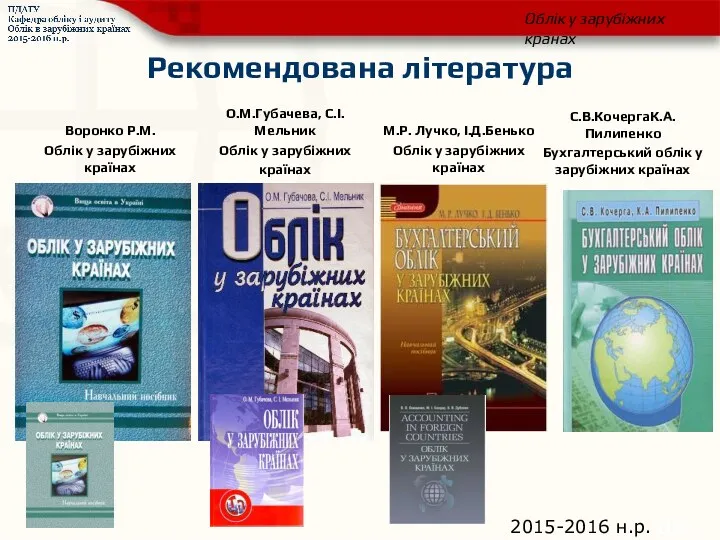

- 4. Рекомендована література М.Р. Лучко, І.Д.Бенько Облік у зарубіжних країнах 2015-2016 н.р.АНК Облік у зарубіжних кранах Воронко

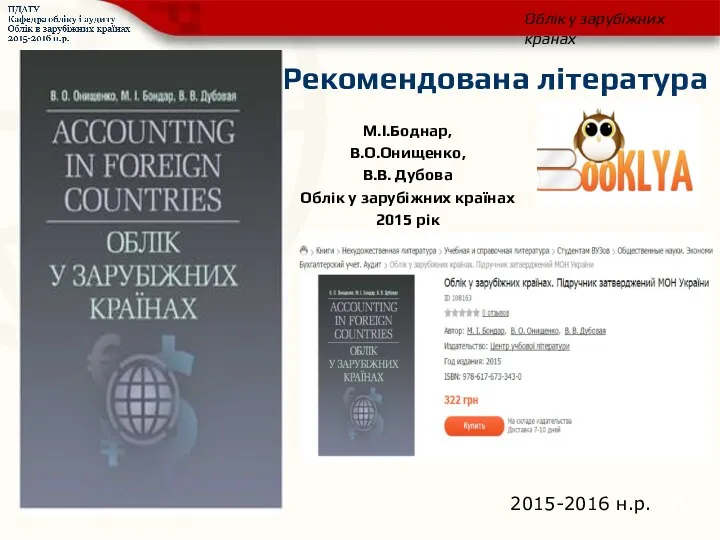

- 5. Рекомендована література 2015-2016 н.р.АНК Облік у зарубіжних кранах М.І.Боднар, В.О.Онищенко, В.В. Дубова Облік у зарубіжних країнах

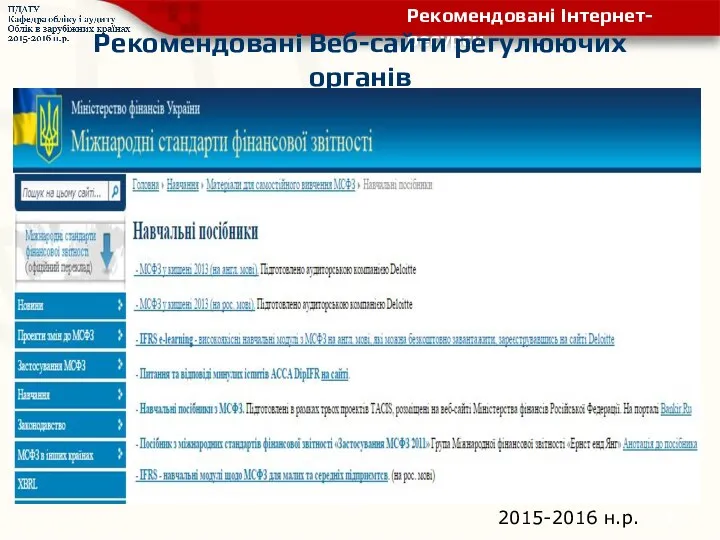

- 6. Рекомендовані Веб-сайти регулюючих органів 2015-2016 н.р.АНК Облік у зарубіжних кранах - Міністерство фінансів України Офіційний сайт

- 7. 2015-2016 н.р.АНК Рекомендовані Інтернет-ресурси Рекомендовані Веб-сайти регулюючих органів

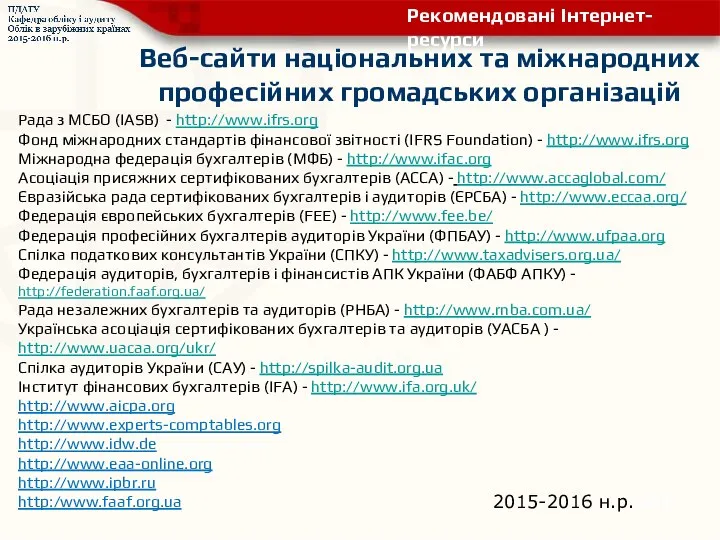

- 8. Веб-сайти національних та міжнародних професійних громадських організацій 2015-2016 н.р.АНК Рекомендовані Інтернет-ресурси Рада з МСБО (IASB) -

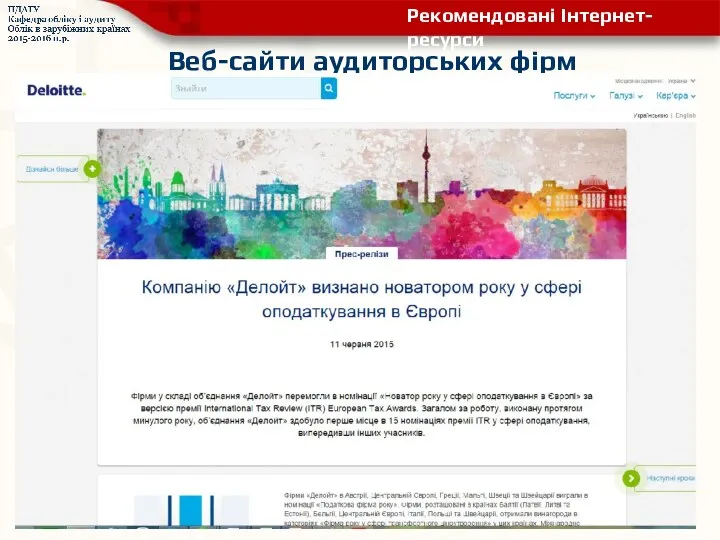

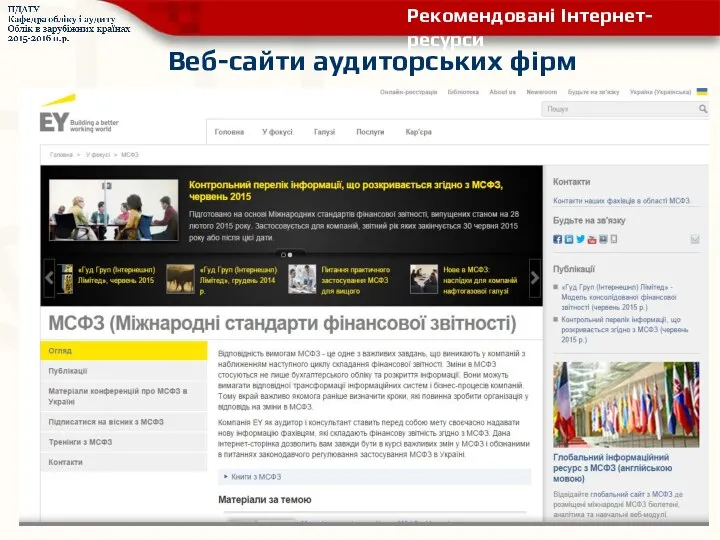

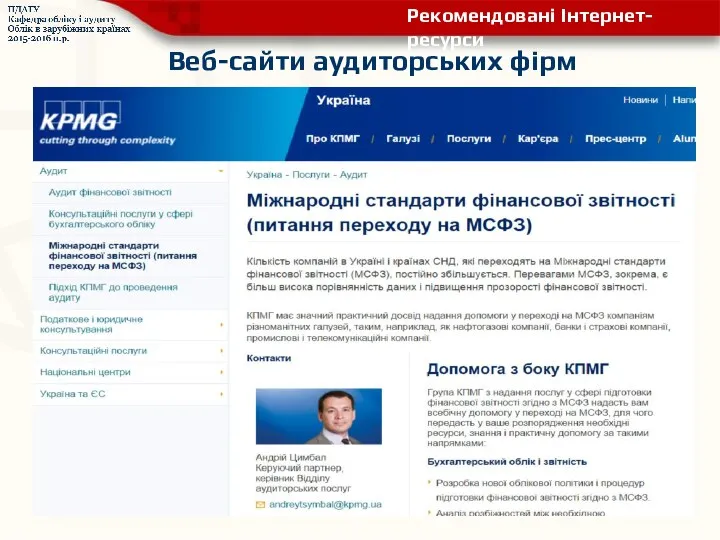

- 9. Веб-сайти аудиторських фірм 2015-2016 н.р. Рекомендовані Інтернет-ресурси 2015-2016 н.р.

- 10. Веб-сайти аудиторських фірм 2015-2016 н.р.АНК Рекомендовані Інтернет-ресурси

- 11. Веб-сайти аудиторських фірм 2015-2016 н.р.АНК Рекомендовані Інтернет-ресурси

- 12. Веб-сайти аудиторських фірм 2015-2016 н.р.АНК Рекомендовані Інтернет-ресурси

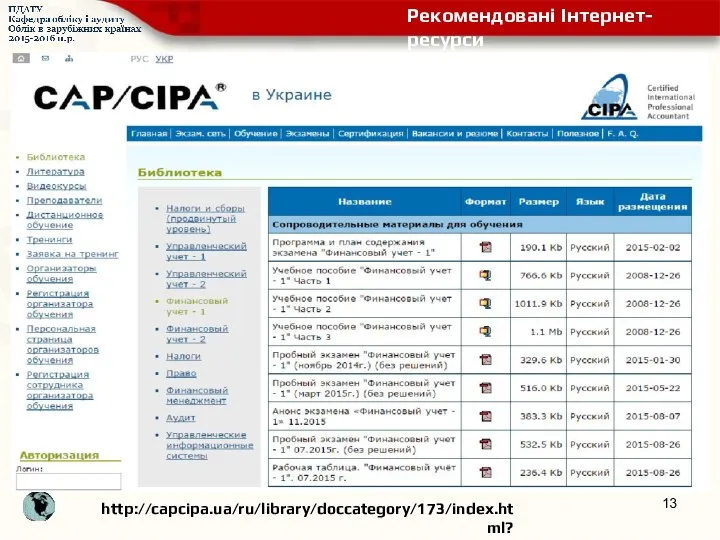

- 13. http://capcipa.ua/ru/library/doccategory/173/index.html? Рекомендовані Інтернет-ресурси

- 14. Веб-сайти аудиторських фірм 2015-2016 н.р.АНК Рекомендовані Інтернет-ресурси

- 15. Тема 1 Загальноприйняті принципи і системи обліку в зарубіжних країнах 2015-2016 н.р.АНК Облік у зарубіжних кранах

- 16. Тема 1 Загальноприйняті принципи і системи обліку в зарубіжних країнах План Загальноприйняті принципи бухгалтерського обліку. Міжнародні

- 17. Шатковська Л.С. Навчання впродовж усього життя. Проблеми післядипломної освіти // Л.С. Шатковська // Облік і фінанси

- 18. Важливість високоякісного бухгалтерського обліку та аудиту Бухгалтерський облік та аудит Розвиток ринків капіталу Створення нових робочих

- 19. Бухгалтерський облік і аудит: основні засади світового рівня Регулювання ринку цінних паперів Нагляд за банківською системою

- 20. Загальноприйняті принципи обліку Принципи — це базові концепції, що лежать в основі відображення в обліку та

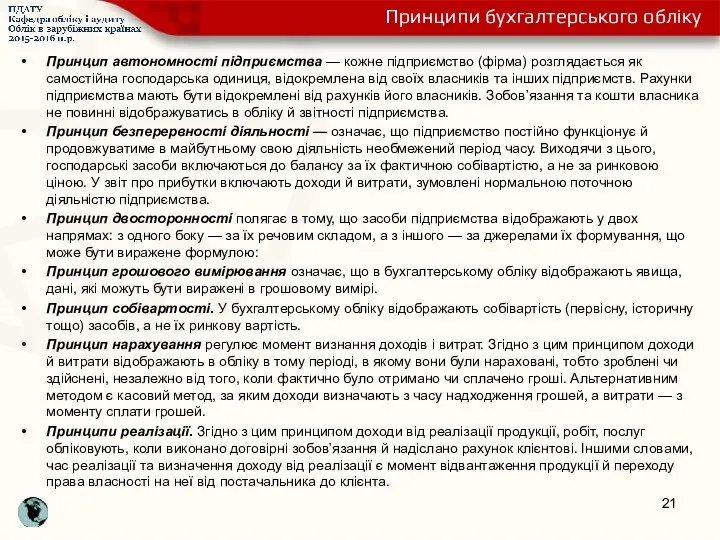

- 21. Принцип автономності підприємства — кожне підприємство (фірма) розглядається як самостійна господарська одиниця, відокремлена від своїх власників

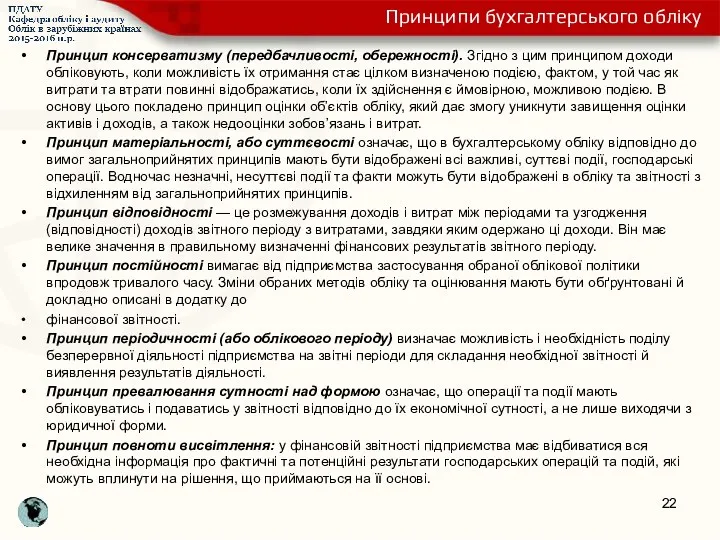

- 22. Принцип консерватизму (передбачливості, обережності). Згідно з цим принципом доходи обліковують, коли можливість їх отримання стає цілком

- 23. Стандарти та кодекси (ROSC) у сфері бухгалтерського обліку та аудиту: Економічний контекст Законодавча та інституційна база

- 24. ROSC у сфері бухгалтерського обліку та аудиту: Оцінка якості системи бухгалтерського обліку та аудиту Критерії оцінки:

- 25. Перелік країн, що застосовують МСФЗ Дослідження, проведеного Проектом USAID «Розвиток фінансового сектору» (FINREP) для Міністерства фінансів

- 26. Рада з МСБО (IASB) РМСБО (IASB) (Рада з Міжнародних стандартів бухгалтерського обліку) РМСБО – це незалежний

- 27. Фонд міжнародних стандартів фінансової звітності (IFRS Foundation) Фонд МСФЗ – це незалежна, некомерційна організація приватного сектору,

- 28. Міжнародна федерація бухгалтерів (МФБ) Метою МФБ (IFAC) є служіння інтересам суспільства шляхом сприяння розробки, прийняття та

- 29. Асоціація присяжних сертифікованих бухгалтерів (ACCA) АССА (Асоціація присяжних сертифікованих бухгалтерів) - це всесвітнє об'єднання професійних бухгалтерів.

- 30. Євразійська рада сертифікованих бухгалтерів і аудиторів (ЄРCБA) Євразійська рада сертифікованих бухгалтерів та аудиторів (ECCAA) – це

- 31. Федерація європейських бухгалтерів (FEE) FEE (Федерація європейських бухгалтерів) – це міжнародна некомерційна організація зі штаб-квартирою у

- 32. Федерація професійних бухгалтерів аудиторів України (ФПБАУ) ФПБАУ є громадською професійною саморегулюючою некомерційною організацією, створеною з метою

- 33. Спілка податкових консультантів України (СПКУ) СПКУ створена у липні 2001 року, вона ставить за мету ряд

- 34. Федерація аудиторів, бухгалтерів і фінансистів АПК України (ФАБФ АПКУ) ФАБФ АПКУ – всеукраїнська професійна громадська організація.

- 35. Рада незалежних бухгалтерів та аудиторів (РНБА) РНБА - неприбуткова організація, яка має на меті об’єднання зусиль

- 36. Українська асоціація сертифікованих бухгалтерів та аудиторів (УАСБА) УАСБА - це всеукраїнська, недержавна неприбуткова організація, стровена в

- 37. Спілка аудиторів України (САУ) Всеукраїнська професійна громадська організація „Спілка аудиторів України” (ВПГО „САУ”) створена згідно Закону

- 38. Інститут фінансових бухгалтерів (IFA) IFA (Інститут фінансових бухгалтерів) – заснований в 1916 році в Великобританії, є

- 39. Програма сертифікації професійних бухгалтерів агропромислового виробництва (САРА) САРА є першою загальнонаціональною галузевою програмою підготовки бухгалтерів підприємств

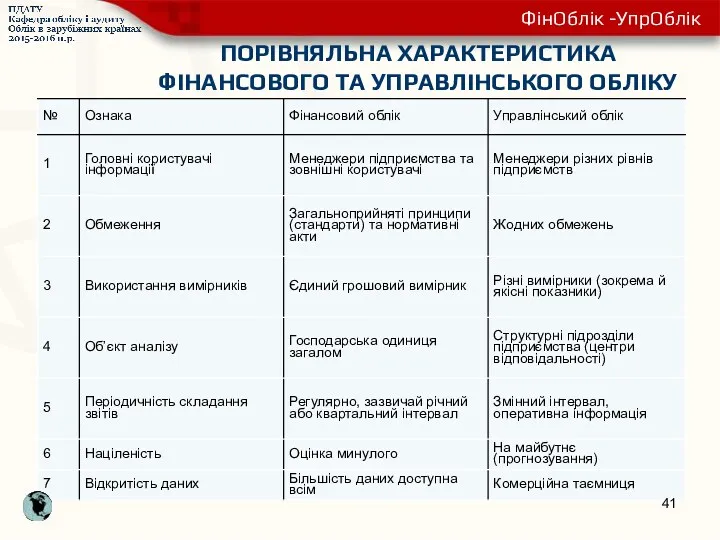

- 40. 4. Фінансовий та управлінський облік, принципи їх побудови Фінансовий облік — це сукупність правил і процедур,

- 41. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ ФінОблік -УпрОблік

- 42. 5. Технологічний процес і процедури фінансового обліку Техніка і процедури обліку Згідно з вимогами міжнародних і

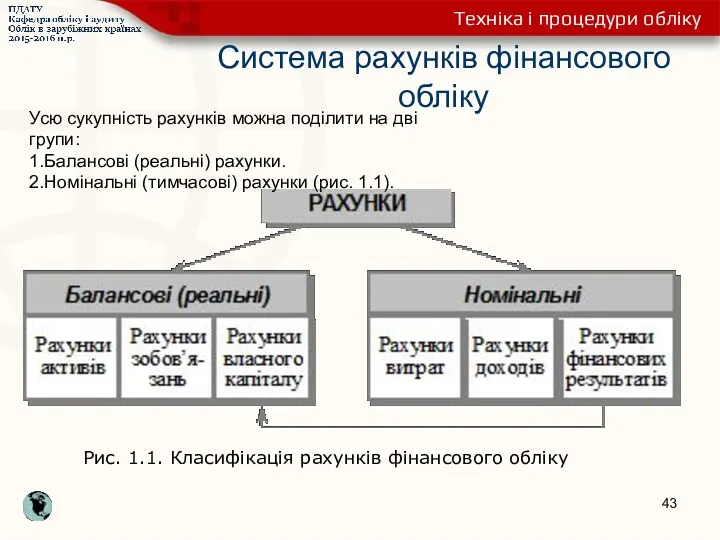

- 43. Система рахунків фінансового обліку Техніка і процедури обліку Усю сукупність рахунків можна поділити на дві групи:

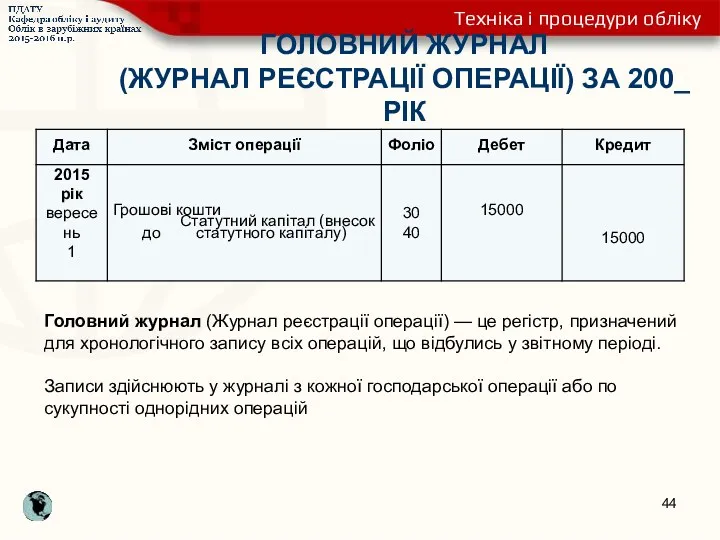

- 44. ГОЛОВНИЙ ЖУРНАЛ (ЖУРНАЛ РЕЄСТРАЦІЇ ОПЕРАЦІЇ) ЗА 200_ РІК Техніка і процедури обліку Головний журнал (Журнал реєстрації

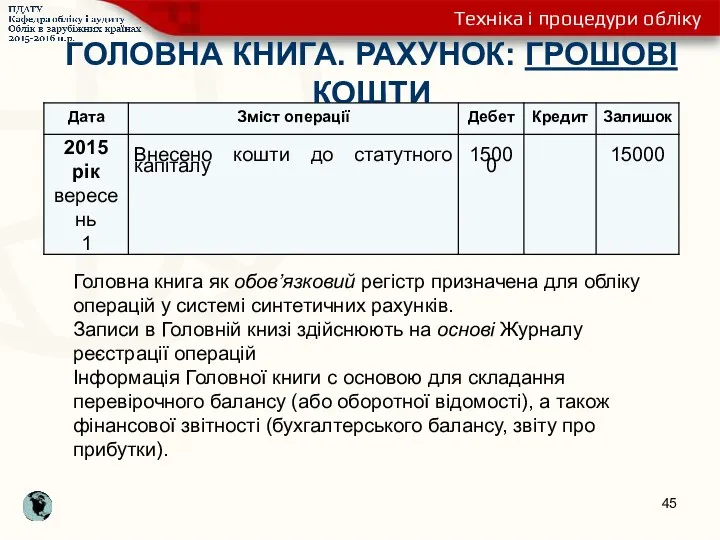

- 45. ГОЛОВНА КНИГА. РАХУНОК: ГРОШОВІ КОШТИ Техніка і процедури обліку Головна книга як обов’язковий регістр призначена для

- 46. Технологічний процес фінансового обліку: Етапи Техніка і процедури обліку Ідентифікація та аналіз господарських операцій. Відображення операцій

- 47. 2015-2016 н.р. Підсумки Тема 1. Принципи і системи обліку в зарубвжних країнах

- 48. Система рахунків фінансового обліку Домашнє завдання : скласти сімейний бюджет за жовтень

- 50. Скачать презентацию

2015-2016 н.р.АНК

Облік у зарубіжних кранах

ТЕМАТИЧНИЙ ПЛАН ДИСЦИПЛІНИ З ПОГОДИННИМ РОЗПОДІЛОМ

ДЛЯ СТУДЕНТІВ

2015-2016 н.р.АНК

Облік у зарубіжних кранах

ТЕМАТИЧНИЙ ПЛАН ДИСЦИПЛІНИ З ПОГОДИННИМ РОЗПОДІЛОМ ДЛЯ СТУДЕНТІВ

Рекомендована література

2015-2016 н.р.АНК

Облік у зарубіжних кранах

Бархатов А.П. Международный учет: Учебное пособие.

Рекомендована література

2015-2016 н.р.АНК

Облік у зарубіжних кранах

Бархатов А.П. Международный учет: Учебное пособие.

Рекомендована література

М.Р. Лучко, І.Д.Бенько

Облік у зарубіжних країнах

2015-2016 н.р.АНК

Облік у зарубіжних кранах

Воронко

Рекомендована література

М.Р. Лучко, І.Д.Бенько

Облік у зарубіжних країнах

2015-2016 н.р.АНК

Облік у зарубіжних кранах

Воронко

Рекомендована література

2015-2016 н.р.АНК

Облік у зарубіжних кранах

М.І.Боднар,

В.О.Онищенко,

В.В. Дубова

Облік у

Рекомендована література

2015-2016 н.р.АНК

Облік у зарубіжних кранах

М.І.Боднар,

В.О.Онищенко,

В.В. Дубова

Облік у

Рекомендовані Веб-сайти регулюючих органів

2015-2016 н.р.АНК

Облік у зарубіжних кранах

- Міністерство фінансів України

Офіційний сайт

Рекомендовані Веб-сайти регулюючих органів

2015-2016 н.р.АНК

Облік у зарубіжних кранах

- Міністерство фінансів України Офіційний сайт

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Рекомендовані Веб-сайти регулюючих органів

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Рекомендовані Веб-сайти регулюючих органів

Веб-сайти національних та міжнародних професійних громадських організацій

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Рада з МСБО

Веб-сайти національних та міжнародних професійних громадських організацій

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Рада з МСБО

Веб-сайти аудиторських фірм

2015-2016 н.р.

Рекомендовані Інтернет-ресурси

2015-2016 н.р.

Веб-сайти аудиторських фірм

2015-2016 н.р.

Рекомендовані Інтернет-ресурси

2015-2016 н.р.

Веб-сайти аудиторських фірм

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Веб-сайти аудиторських фірм

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Веб-сайти аудиторських фірм

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Веб-сайти аудиторських фірм

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Веб-сайти аудиторських фірм

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Веб-сайти аудиторських фірм

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

http://capcipa.ua/ru/library/doccategory/173/index.html?

Рекомендовані Інтернет-ресурси

http://capcipa.ua/ru/library/doccategory/173/index.html?

Рекомендовані Інтернет-ресурси

Веб-сайти аудиторських фірм

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Веб-сайти аудиторських фірм

2015-2016 н.р.АНК

Рекомендовані Інтернет-ресурси

Тема 1

Загальноприйняті принципи і системи обліку в зарубіжних країнах

2015-2016 н.р.АНК

Облік у

Тема 1

Загальноприйняті принципи і системи обліку в зарубіжних країнах

2015-2016 н.р.АНК

Облік у

Тема 1

Загальноприйняті принципи і системи обліку в зарубіжних країнах

План

Загальноприйняті принципи бухгалтерського

Тема 1

Загальноприйняті принципи і системи обліку в зарубіжних країнах

План

Загальноприйняті принципи бухгалтерського

Шатковська Л.С. Навчання впродовж усього життя. Проблеми післядипломної освіти // Л.С.

Шатковська Л.С. Навчання впродовж усього життя. Проблеми післядипломної освіти // Л.С.

Важливість високоякісного бухгалтерського обліку та аудиту

Бухгалтерський

облік та аудит

Розвиток ринків капіталу

Створення нових

Важливість високоякісного бухгалтерського обліку та аудиту

Бухгалтерський

облік та аудит

Розвиток ринків капіталу

Створення нових

Бухгалтерський облік і аудит:

основні засади світового рівня

Регулювання ринку цінних паперів

Нагляд

Бухгалтерський облік і аудит:

основні засади світового рівня

Регулювання ринку цінних паперів

Нагляд

Загальноприйняті принципи обліку

Принципи — це базові концепції, що лежать в основі

Загальноприйняті принципи обліку

Принципи — це базові концепції, що лежать в основі

Принцип автономності підприємства — кожне підприємство (фірма) розглядається як самостійна господарська

Принцип автономності підприємства — кожне підприємство (фірма) розглядається як самостійна господарська

Принцип консерватизму (передбачливості, обережності). Згідно з цим принципом доходи обліковують, коли

Принцип консерватизму (передбачливості, обережності). Згідно з цим принципом доходи обліковують, коли

Стандарти та кодекси (ROSC)

у сфері бухгалтерського обліку та аудиту:

Економічний

Стандарти та кодекси (ROSC)

у сфері бухгалтерського обліку та аудиту:

Економічний

ROSC у сфері бухгалтерського обліку та аудиту:

Оцінка якості системи

бухгалтерського

ROSC у сфері бухгалтерського обліку та аудиту:

Оцінка якості системи

бухгалтерського

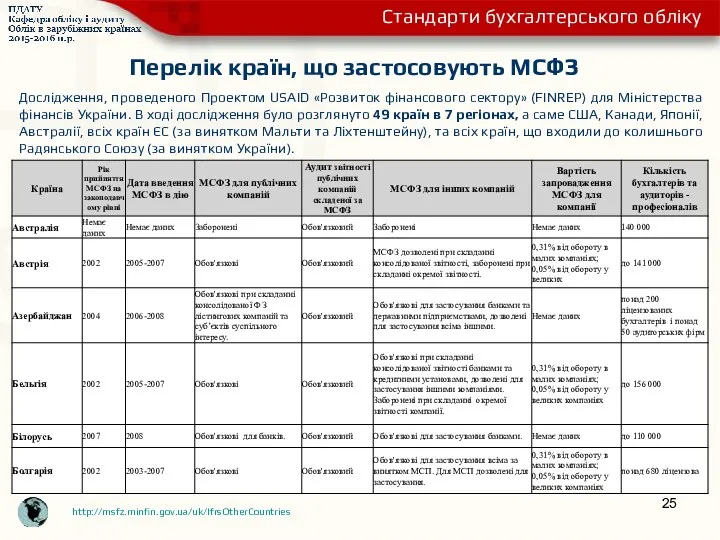

Перелік країн, що застосовують МСФЗ

Дослідження, проведеного Проектом USAID «Розвиток фінансового сектору»

Перелік країн, що застосовують МСФЗ

Дослідження, проведеного Проектом USAID «Розвиток фінансового сектору»

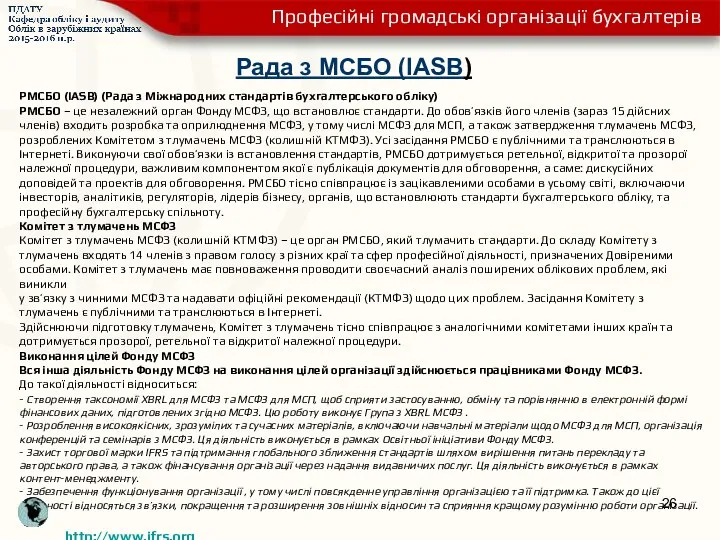

Рада з МСБО (IASB)

РМСБО (IASB) (Рада з Міжнародних стандартів бухгалтерського обліку)

РМСБО –

Рада з МСБО (IASB)

РМСБО (IASB) (Рада з Міжнародних стандартів бухгалтерського обліку) РМСБО –

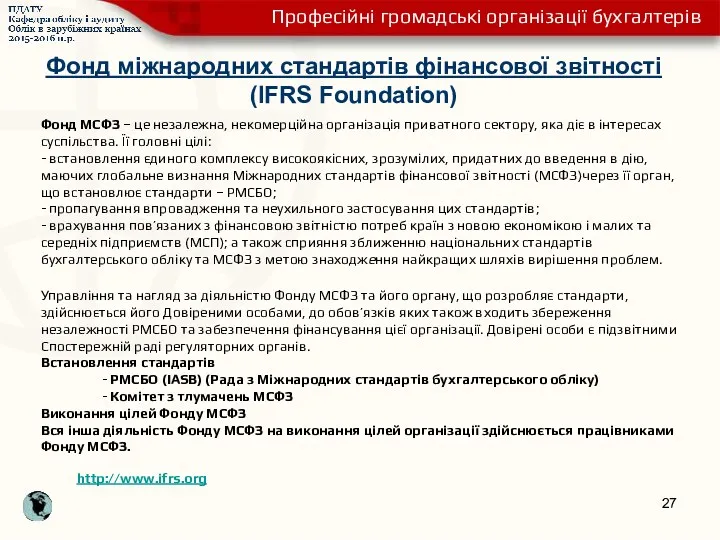

Фонд міжнародних стандартів фінансової звітності

(IFRS Foundation)

Фонд МСФЗ – це незалежна, некомерційна

Фонд міжнародних стандартів фінансової звітності

(IFRS Foundation)

Фонд МСФЗ – це незалежна, некомерційна

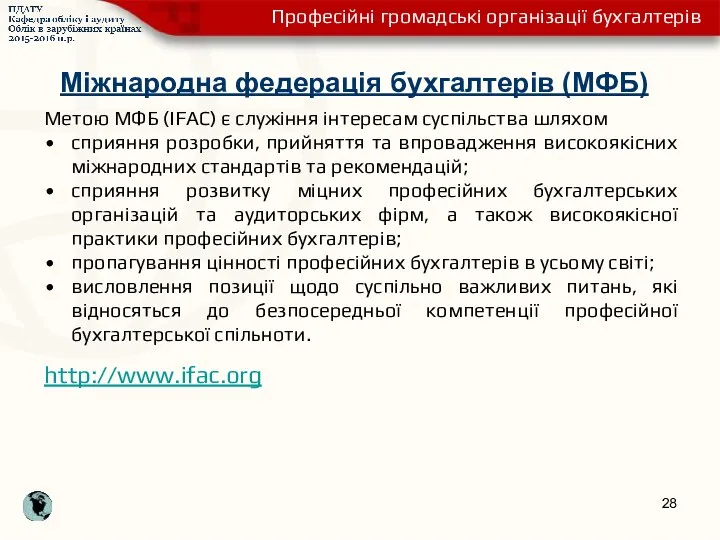

Міжнародна федерація бухгалтерів (МФБ)

Метою МФБ (IFAC) є служіння інтересам суспільства шляхом

сприяння

Міжнародна федерація бухгалтерів (МФБ)

Метою МФБ (IFAC) є служіння інтересам суспільства шляхом

сприяння

Асоціація присяжних сертифікованих бухгалтерів (ACCA)

АССА (Асоціація присяжних сертифікованих бухгалтерів) - це всесвітнє

Асоціація присяжних сертифікованих бухгалтерів (ACCA)

АССА (Асоціація присяжних сертифікованих бухгалтерів) - це всесвітнє

Євразійська рада сертифікованих бухгалтерів і аудиторів (ЄРCБA)

Євразійська рада сертифікованих бухгалтерів та

Євразійська рада сертифікованих бухгалтерів і аудиторів (ЄРCБA)

Євразійська рада сертифікованих бухгалтерів та

Федерація європейських бухгалтерів (FEE)

FEE (Федерація європейських бухгалтерів) – це міжнародна некомерційна організація

Федерація європейських бухгалтерів (FEE)

FEE (Федерація європейських бухгалтерів) – це міжнародна некомерційна організація

Федерація професійних бухгалтерів аудиторів України (ФПБАУ)

ФПБАУ є громадською професійною саморегулюючою некомерційною організацією,

Федерація професійних бухгалтерів аудиторів України (ФПБАУ)

ФПБАУ є громадською професійною саморегулюючою некомерційною організацією,

Спілка податкових консультантів України (СПКУ)

СПКУ створена у липні 2001 року, вона ставить

Спілка податкових консультантів України (СПКУ)

СПКУ створена у липні 2001 року, вона ставить

Федерація аудиторів, бухгалтерів і фінансистів АПК України (ФАБФ АПКУ)

ФАБФ АПКУ – всеукраїнська

Федерація аудиторів, бухгалтерів і фінансистів АПК України (ФАБФ АПКУ)

ФАБФ АПКУ – всеукраїнська

Рада незалежних бухгалтерів та аудиторів (РНБА)

РНБА - неприбуткова організація, яка має на

Рада незалежних бухгалтерів та аудиторів (РНБА)

РНБА - неприбуткова організація, яка має на

Українська асоціація сертифікованих бухгалтерів та аудиторів (УАСБА)

УАСБА - це всеукраїнська, недержавна неприбуткова

Українська асоціація сертифікованих бухгалтерів та аудиторів (УАСБА)

УАСБА - це всеукраїнська, недержавна неприбуткова

Спілка аудиторів України (САУ)

Всеукраїнська професійна громадська організація „Спілка аудиторів України” (ВПГО

Спілка аудиторів України (САУ)

Всеукраїнська професійна громадська організація „Спілка аудиторів України” (ВПГО

Інститут фінансових бухгалтерів (IFA)

IFA (Інститут фінансових бухгалтерів) – заснований в 1916 році

Інститут фінансових бухгалтерів (IFA)

IFA (Інститут фінансових бухгалтерів) – заснований в 1916 році

Програма сертифікації професійних бухгалтерів агропромислового виробництва (САРА)

САРА є першою загальнонаціональною галузевою програмою підготовки

Програма сертифікації професійних бухгалтерів агропромислового виробництва (САРА)

САРА є першою загальнонаціональною галузевою програмою підготовки

4. Фінансовий та управлінський облік,

принципи їх побудови

Фінансовий облік — це

4. Фінансовий та управлінський облік,

принципи їх побудови

Фінансовий облік — це

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА

ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

ФінОблік -УпрОблік

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА

ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

ФінОблік -УпрОблік

5. Технологічний процес і процедури фінансового обліку

Техніка і процедури обліку

Згідно з

5. Технологічний процес і процедури фінансового обліку

Техніка і процедури обліку

Згідно з

Система рахунків фінансового обліку

Техніка і процедури обліку

Усю сукупність рахунків можна поділити

Система рахунків фінансового обліку

Техніка і процедури обліку

Усю сукупність рахунків можна поділити

ГОЛОВНИЙ ЖУРНАЛ

(ЖУРНАЛ РЕЄСТРАЦІЇ ОПЕРАЦІЇ) ЗА 200_ РІК

Техніка і процедури обліку

Головний

ГОЛОВНИЙ ЖУРНАЛ

(ЖУРНАЛ РЕЄСТРАЦІЇ ОПЕРАЦІЇ) ЗА 200_ РІК

Техніка і процедури обліку

Головний

ГОЛОВНА КНИГА. РАХУНОК: ГРОШОВІ КОШТИ

Техніка і процедури обліку

Головна книга як обов’язковий

ГОЛОВНА КНИГА. РАХУНОК: ГРОШОВІ КОШТИ

Техніка і процедури обліку

Головна книга як обов’язковий

Технологічний процес фінансового обліку: Етапи

Техніка і процедури обліку

Ідентифікація та аналіз господарських

Технологічний процес фінансового обліку: Етапи

Техніка і процедури обліку

Ідентифікація та аналіз господарських

2015-2016 н.р.

Підсумки

Тема 1. Принципи і системи обліку в зарубвжних країнах

2015-2016 н.р.

Підсумки

Тема 1. Принципи і системи обліку в зарубвжних країнах

Система рахунків фінансового обліку

Домашнє завдання : скласти сімейний бюджет за жовтень

Система рахунків фінансового обліку

Домашнє завдання : скласти сімейний бюджет за жовтень

Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Меры поддержки материнства и детства

Меры поддержки материнства и детства Диагностика вероятности наступления банкротства коммерческой организации

Диагностика вероятности наступления банкротства коммерческой организации Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Страхование гражданско-правовой ответственности

Страхование гражданско-правовой ответственности Оценка готовой продукции: аспект бухгалтерской отчётности

Оценка готовой продукции: аспект бухгалтерской отчётности Финансирование Пенсионного Фонда Российской Федерации

Финансирование Пенсионного Фонда Российской Федерации Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска)

Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска) Национальный проект Демография

Национальный проект Демография Правовое регулирование личного страхования

Правовое регулирование личного страхования Финансовый рынок

Финансовый рынок Финансовое планирование. План движения денежных средств

Финансовое планирование. План движения денежных средств Банки: чем они могут быть вам полезны в жизни

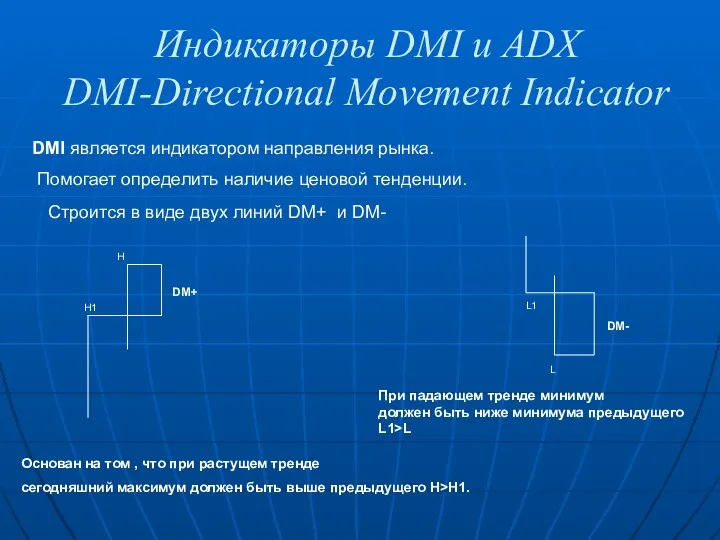

Банки: чем они могут быть вам полезны в жизни Индикаторы DMI и ADX DMI-Directional Movement Indicator

Индикаторы DMI и ADX DMI-Directional Movement Indicator Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Особенности ценообразования на продукцию горных предприятий

Особенности ценообразования на продукцию горных предприятий Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Технология построения семейного бюджета

Технология построения семейного бюджета Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Аудиторская оценка системы внутреннего контроля организации-клиента

Аудиторская оценка системы внутреннего контроля организации-клиента Развитие деятельности предприятия на примере ООО Камилия

Развитие деятельности предприятия на примере ООО Камилия Теория страхования

Теория страхования Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль