- Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Содержание

- 2. Варианты принятия решения по результатам рассмотрения материалов проверки.

- 3. Варианты принятия решения по результатам рассмотрения материалов проверки. Руководитель (заместитель руководителя) налогового органа извещает о месте

- 4. Варианты принятия решения по результатам рассмотрения материалов проверки. В ходе рассмотрения материалов налоговой проверки руководитель (заместитель

- 5. Варианты принятия решения по результатам рассмотрения материалов проверки. 3. устанавливает, имеются ли основания для привлечения лица

- 6. Варианты принятия решения по результатам рассмотрения материалов проверки. В случае необходимости получения дополнительных доказательств для подтверждения

- 7. Варианты принятия решения по результатам рассмотрения материалов проверки. По результатам рассмотрения материалов налоговой проверки руководитель (заместитель

- 8. Варианты принятия решения по результатам рассмотрения материалов проверки. В решении о привлечении к ответственности за совершение

- 9. Варианты принятия решения по результатам рассмотрения материалов проверки. 2. доводы, приводимые лицом, в отношении которого проводилась

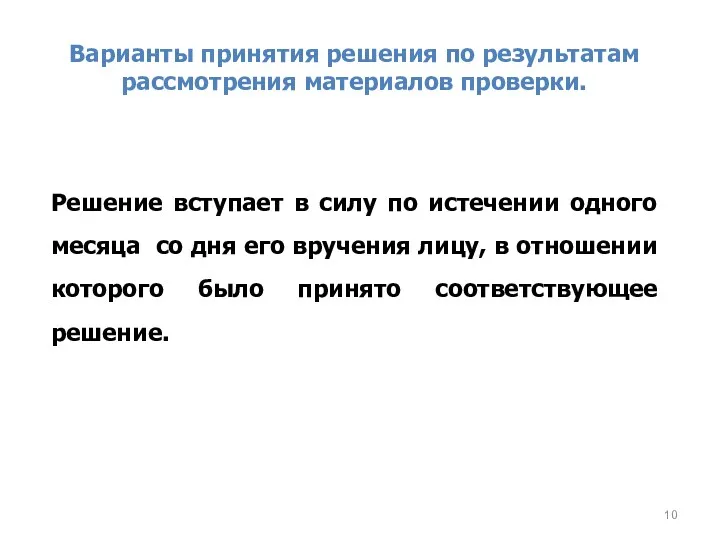

- 10. Варианты принятия решения по результатам рассмотрения материалов проверки. Решение вступает в силу по истечении одного месяца

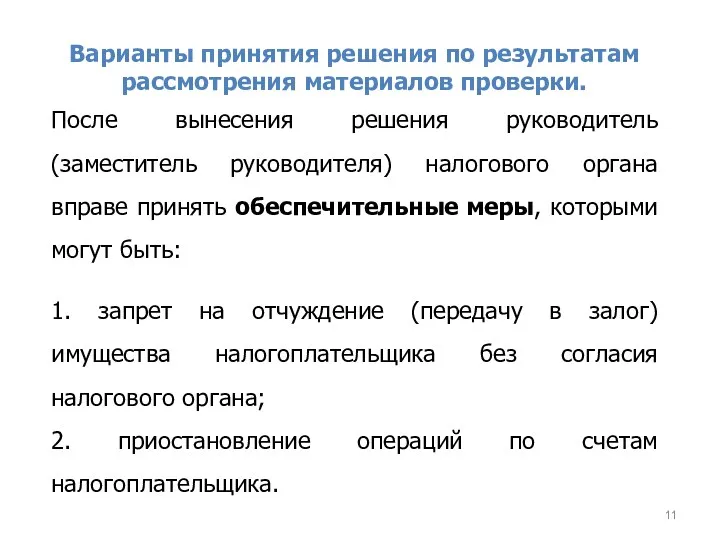

- 11. Варианты принятия решения по результатам рассмотрения материалов проверки. После вынесения решения руководитель (заместитель руководителя) налогового органа

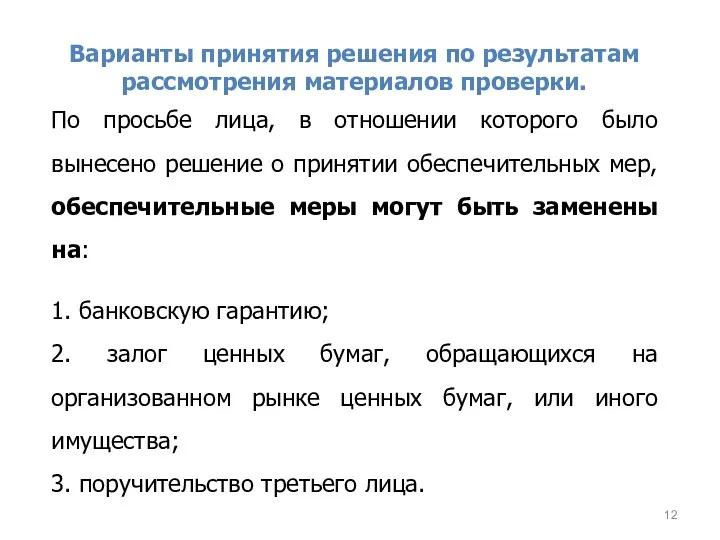

- 12. Варианты принятия решения по результатам рассмотрения материалов проверки. По просьбе лица, в отношении которого было вынесено

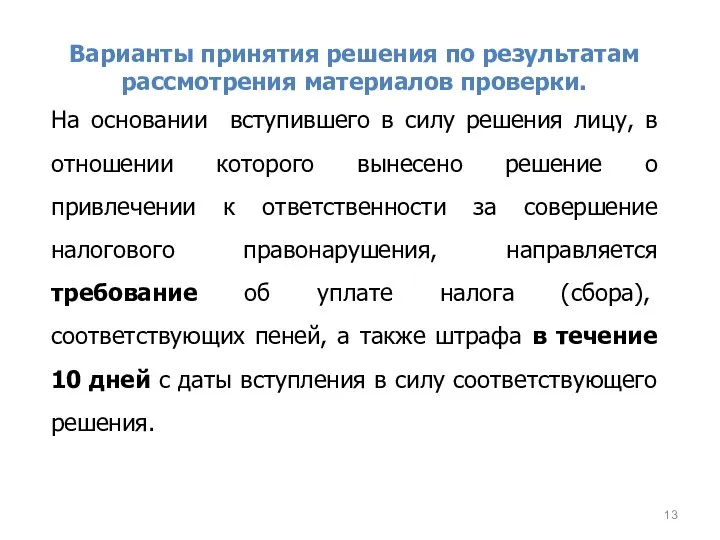

- 13. Варианты принятия решения по результатам рассмотрения материалов проверки. На основании вступившего в силу решения лицу, в

- 14. Варианты принятия решения по результатам рассмотрения материалов проверки. Требование об уплате налога должно быть исполнено в

- 15. Варианты принятия решения по результатам рассмотрения материалов проверки. Если в течение двух месяцев со дня истечения

- 16. Варианты принятия решения по результатам рассмотрения материалов проверки. Порядок направления материалов в следственные органы определен Инструкцией

- 17. Варианты принятия решения по результатам рассмотрения материалов проверки. Материалы направляются с сопроводительным письмом за подписью руководителя

- 18. Варианты принятия решения по результатам рассмотрения материалов проверки. Пунктом 3 раздела 1 Инструкции установлено, что моментом

- 19. Варианты принятия решения по результатам рассмотрения материалов проверки. Следственные органы, получившие материалы, обязаны направить в налоговые

- 20. Варианты принятия решения по результатам рассмотрения материалов проверки. Решение о привлечении к ответственности и об отказе

- 21. Варианты принятия решения по результатам рассмотрения материалов проверки. Решение, не вступившее в силу, может быть обжаловано

- 22. Варианты принятия решения по результатам рассмотрения материалов проверки. В случае если вышестоящий налоговый орган изменит решение

- 23. Варианты принятия решения по результатам рассмотрения материалов проверки. Вступившее в силу решение о привлечении к ответственности

- 24. Варианты принятия решения по результатам рассмотрения материалов проверки. По ходатайству лица, обжалующего решение налогового органа, вышестоящий

- 25. Варианты принятия решения по результатам рассмотрения материалов проверки. Решение о привлечении к ответственности за совершение налогового

- 26. Варианты принятия решения по результатам рассмотрения материалов проверки. В случае обжалования решения в судебном порядке срок

- 27. Варианты принятия решения по результатам рассмотрения материалов проверки. Дела о взыскании налоговых санкций по иску налоговых

- 28. Варианты принятия решения по результатам рассмотрения материалов проверки. Дела о взыскании налоговых санкций по иску налоговых

- 29. Варианты принятия решения по результатам рассмотрения материалов проверки. Решение налогового органа может быть отменено решением вышестоящего

- 31. Скачать презентацию

Варианты принятия решения по результатам рассмотрения материалов проверки.

Варианты принятия решения по результатам рассмотрения материалов проверки.

Варианты принятия решения по результатам рассмотрения материалов проверки.

Руководитель (заместитель руководителя) налогового

Варианты принятия решения по результатам рассмотрения материалов проверки.

Руководитель (заместитель руководителя) налогового

Варианты принятия решения по результатам рассмотрения материалов проверки.

В ходе рассмотрения материалов

Варианты принятия решения по результатам рассмотрения материалов проверки.

В ходе рассмотрения материалов

Варианты принятия решения по результатам рассмотрения материалов проверки.

3. устанавливает, имеются ли

Варианты принятия решения по результатам рассмотрения материалов проверки.

3. устанавливает, имеются ли

Варианты принятия решения по результатам рассмотрения материалов проверки.

В случае необходимости получения

Варианты принятия решения по результатам рассмотрения материалов проверки.

В случае необходимости получения

Варианты принятия решения по результатам рассмотрения материалов проверки.

По результатам рассмотрения материалов

Варианты принятия решения по результатам рассмотрения материалов проверки.

По результатам рассмотрения материалов

Варианты принятия решения по результатам рассмотрения материалов проверки.

В решении о привлечении

Варианты принятия решения по результатам рассмотрения материалов проверки.

В решении о привлечении

Варианты принятия решения по результатам рассмотрения материалов проверки.

2. доводы, приводимые лицом,

Варианты принятия решения по результатам рассмотрения материалов проверки.

2. доводы, приводимые лицом,

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение вступает в силу

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение вступает в силу

Варианты принятия решения по результатам рассмотрения материалов проверки.

После вынесения решения руководитель

Варианты принятия решения по результатам рассмотрения материалов проверки.

После вынесения решения руководитель

Варианты принятия решения по результатам рассмотрения материалов проверки.

По просьбе лица, в

Варианты принятия решения по результатам рассмотрения материалов проверки.

По просьбе лица, в

Варианты принятия решения по результатам рассмотрения материалов проверки.

На основании вступившего в

Варианты принятия решения по результатам рассмотрения материалов проверки.

На основании вступившего в

Варианты принятия решения по результатам рассмотрения материалов проверки.

Требование об уплате налога

Варианты принятия решения по результатам рассмотрения материалов проверки.

Требование об уплате налога

Варианты принятия решения по результатам рассмотрения материалов проверки.

Если в течение двух

Варианты принятия решения по результатам рассмотрения материалов проверки.

Если в течение двух

Варианты принятия решения по результатам рассмотрения материалов проверки.

Порядок направления материалов в

Варианты принятия решения по результатам рассмотрения материалов проверки.

Порядок направления материалов в

Варианты принятия решения по результатам рассмотрения материалов проверки.

Материалы направляются с сопроводительным

Варианты принятия решения по результатам рассмотрения материалов проверки.

Материалы направляются с сопроводительным

Варианты принятия решения по результатам рассмотрения материалов проверки.

Пунктом 3 раздела 1

Варианты принятия решения по результатам рассмотрения материалов проверки.

Пунктом 3 раздела 1

Варианты принятия решения по результатам рассмотрения материалов проверки.

Следственные органы, получившие материалы,

Варианты принятия решения по результатам рассмотрения материалов проверки.

Следственные органы, получившие материалы,

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение о привлечении к

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение о привлечении к

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение, не вступившее в

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение, не вступившее в

Варианты принятия решения по результатам рассмотрения материалов проверки.

В случае если вышестоящий

Варианты принятия решения по результатам рассмотрения материалов проверки.

В случае если вышестоящий

Варианты принятия решения по результатам рассмотрения материалов проверки.

Вступившее в силу решение

Варианты принятия решения по результатам рассмотрения материалов проверки.

Вступившее в силу решение

Варианты принятия решения по результатам рассмотрения материалов проверки.

По ходатайству лица, обжалующего

Варианты принятия решения по результатам рассмотрения материалов проверки.

По ходатайству лица, обжалующего

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение о привлечении к

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение о привлечении к

Варианты принятия решения по результатам рассмотрения материалов проверки.

В случае обжалования решения

Варианты принятия решения по результатам рассмотрения материалов проверки.

В случае обжалования решения

Варианты принятия решения по результатам рассмотрения материалов проверки.

Дела о взыскании налоговых

Варианты принятия решения по результатам рассмотрения материалов проверки.

Дела о взыскании налоговых

Варианты принятия решения по результатам рассмотрения материалов проверки.

Дела о взыскании налоговых

Варианты принятия решения по результатам рассмотрения материалов проверки.

Дела о взыскании налоговых

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение налогового органа может

Варианты принятия решения по результатам рассмотрения материалов проверки.

Решение налогового органа может

Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район

Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Практическая бухгалтерия

Практическая бухгалтерия Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Инвестиционный климат

Инвестиционный климат Учет труда и его оплата

Учет труда и его оплата Статистика денежного обращения

Статистика денежного обращения Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Долгосрочные активы

Долгосрочные активы Управление финансами

Управление финансами Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ)