Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования презентация

- Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Содержание

- 2. Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды. Оборотные

- 4. Три стадии кругооборота оборотных средств

- 5. Кругооборот оборотных средств

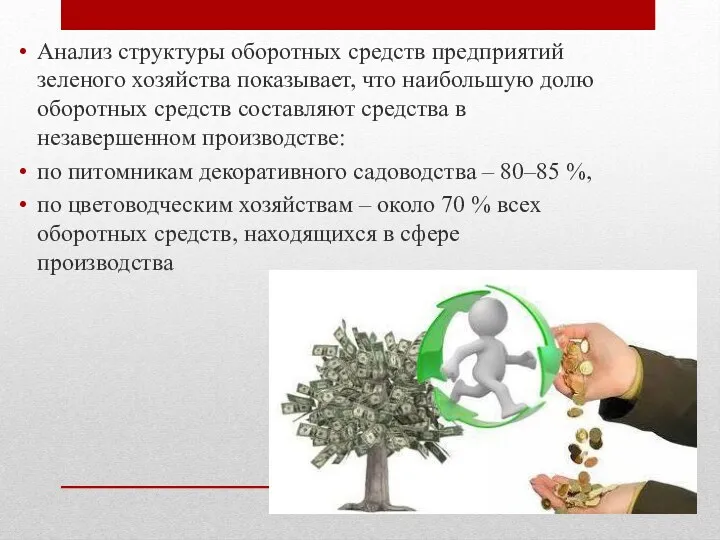

- 6. Анализ структуры оборотных средств предприятий зеленого хозяйства показывает, что наибольшую долю оборотных средств составляют средства в

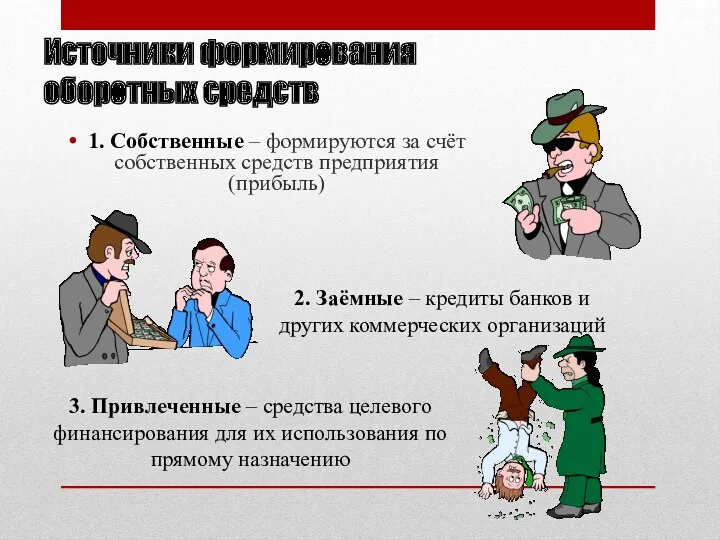

- 7. Источники формирования оборотных средств 1. Собственные – формируются за счёт собственных средств предприятия (прибыль) 2. Заёмные

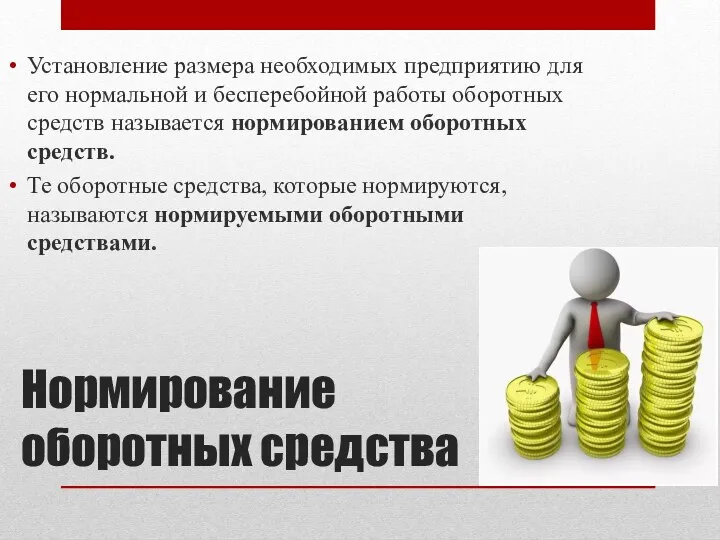

- 9. Нормирование оборотных средства Установление размера необходимых предприятию для его нормальной и бесперебойной работы оборотных средств называется

- 10. Различают несколько методов определения потребности предприятия в оборотных средствах: метод прямого счета аналитический опытно-лабораторный отчетно-статистический коэффициентный

- 11. Норматив собственных оборотных средств каждого предприятия садово-паркового и ландшафтного строительства определяется следующими основными показателями: 1) объемом

- 12. Показатели использования Экономическая эффективность использования оборотных средств характеризуется показателями оборачиваемости. Для характеристики оборачиваемости оборотных средств применяются

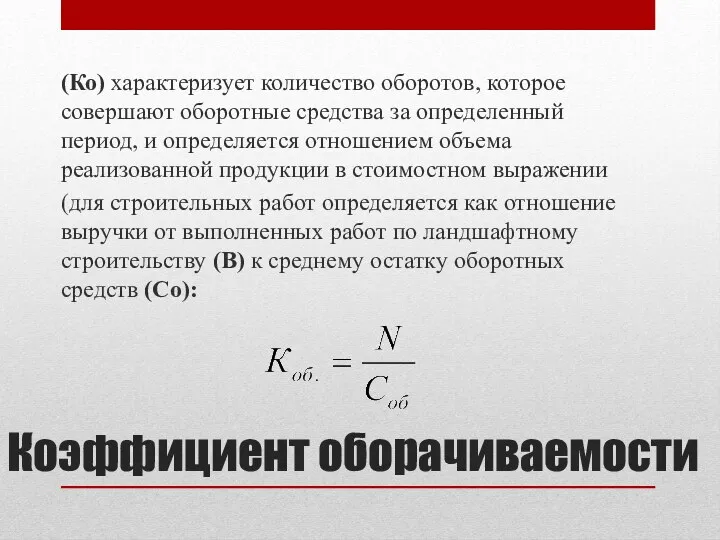

- 13. Коэффициент оборачиваемости (Ко) характеризует количество оборотов, которое совершают оборотные средства за определенный период, и определяется отношением

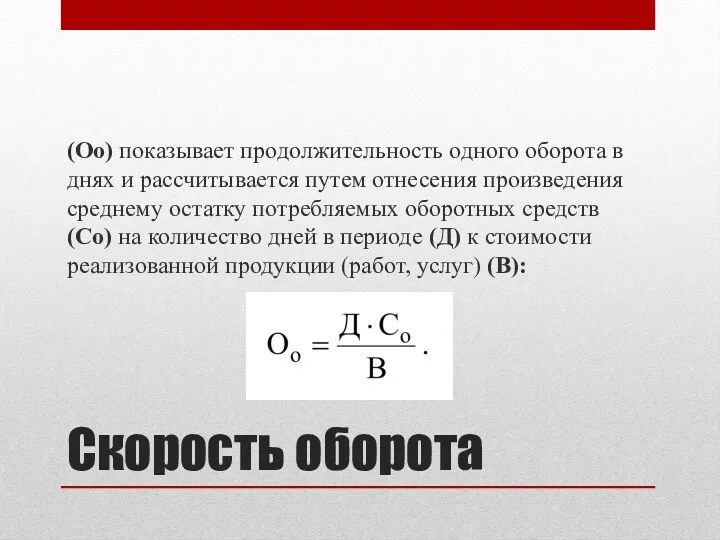

- 14. Скорость оборота (Оо) показывает продолжительность одного оборота в днях и рассчитывается путем отнесения произведения среднему остатку

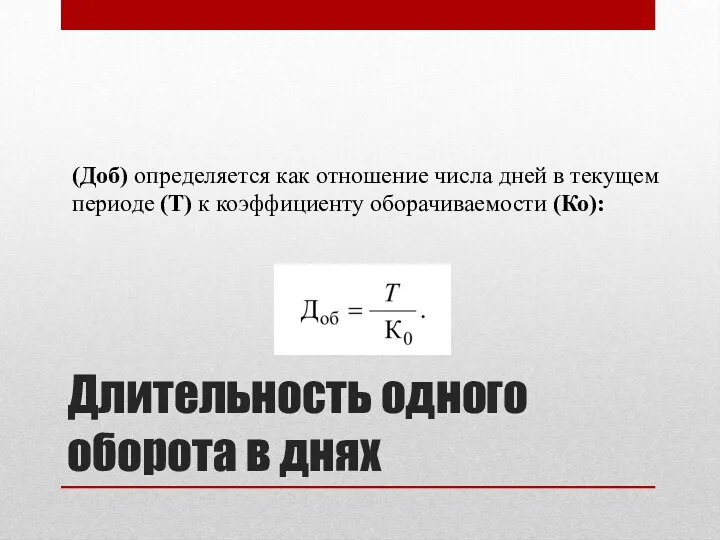

- 15. Длительность одного оборота в днях (Доб) определяется как отношение числа дней в текущем периоде (Т) к

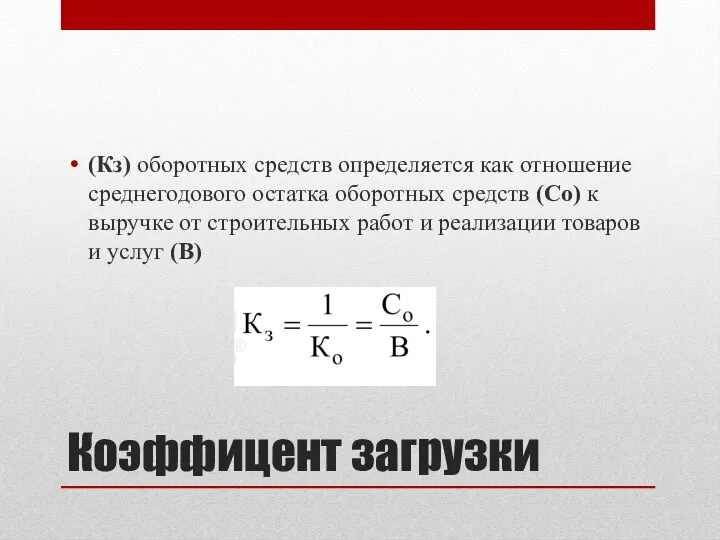

- 16. Коэффицент загрузки (Кз) оборотных средств определяется как отношение среднегодового остатка оборотных средств (Со) к выручке от

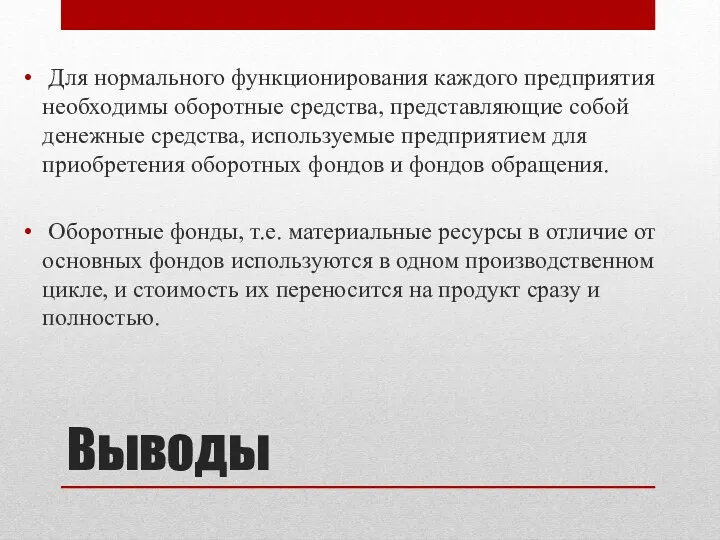

- 17. Выводы Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для

- 18. Выводы Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности предприятия,

- 19. Проверочные вопросы☺ Что такое оборотные средства? Оборотные средства - это стоимостная оценка фондов обращения и оборотных

- 20. Проверочные вопросы☺ Подготовительная - На п е р в о й с т а д и

- 22. Скачать презентацию

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения

Три стадии кругооборота оборотных средств

Три стадии кругооборота оборотных средств

Кругооборот оборотных средств

Кругооборот оборотных средств

Анализ структуры оборотных средств предприятий зеленого хозяйства показывает, что наибольшую долю

Анализ структуры оборотных средств предприятий зеленого хозяйства показывает, что наибольшую долю

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Нормирование оборотных средства

Установление размера необходимых предприятию для его нормальной и бесперебойной

Нормирование оборотных средства

Установление размера необходимых предприятию для его нормальной и бесперебойной

Различают несколько методов определения потребности предприятия в оборотных средствах:

метод прямого

Различают несколько методов определения потребности предприятия в оборотных средствах:

метод прямого

Норматив собственных оборотных средств каждого предприятия садово-паркового и ландшафтного строительства определяется

Норматив собственных оборотных средств каждого предприятия садово-паркового и ландшафтного строительства определяется

Показатели использования

Экономическая эффективность использования оборотных средств характеризуется показателями оборачиваемости.

Для характеристики

Показатели использования

Экономическая эффективность использования оборотных средств характеризуется показателями оборачиваемости.

Для характеристики

Коэффициент оборачиваемости

(Ко) характеризует количество оборотов, которое совершают оборотные средства за

Коэффициент оборачиваемости

(Ко) характеризует количество оборотов, которое совершают оборотные средства за

Скорость оборота

(Оо) показывает продолжительность одного оборота в днях и рассчитывается путем

Скорость оборота

(Оо) показывает продолжительность одного оборота в днях и рассчитывается путем

Длительность одного оборота в днях

(Доб) определяется как отношение числа дней в

Длительность одного оборота в днях

(Доб) определяется как отношение числа дней в

Коэффицент загрузки

(Кз) оборотных средств определяется как отношение среднегодового остатка оборотных средств

Коэффицент загрузки

(Кз) оборотных средств определяется как отношение среднегодового остатка оборотных средств

Выводы

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой

Выводы

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой

Выводы

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной

Выводы

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной

Проверочные вопросы☺

Что такое оборотные средства?

Оборотные средства - это стоимостная оценка фондов

Проверочные вопросы☺

Что такое оборотные средства?

Оборотные средства - это стоимостная оценка фондов

Проверочные вопросы☺

Подготовительная - На п е р в о й с

Проверочные вопросы☺

Подготовительная - На п е р в о й с

Фонд социального страхования

Фонд социального страхования Принципы эффективного управления финансами корпорации

Принципы эффективного управления финансами корпорации Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Анализ безубыточности

Анализ безубыточности Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Совершенствование управления финансовыми потоками предприятия

Совершенствование управления финансовыми потоками предприятия Ліцензування підприємницької діяльності

Ліцензування підприємницької діяльності Анализ прибыли и финансовых результатов

Анализ прибыли и финансовых результатов Оценка стоимости земельных участков

Оценка стоимости земельных участков Система добровольного медицинского страхования

Система добровольного медицинского страхования Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства Акцизы. Порядок исчисления и уплаты акцизов

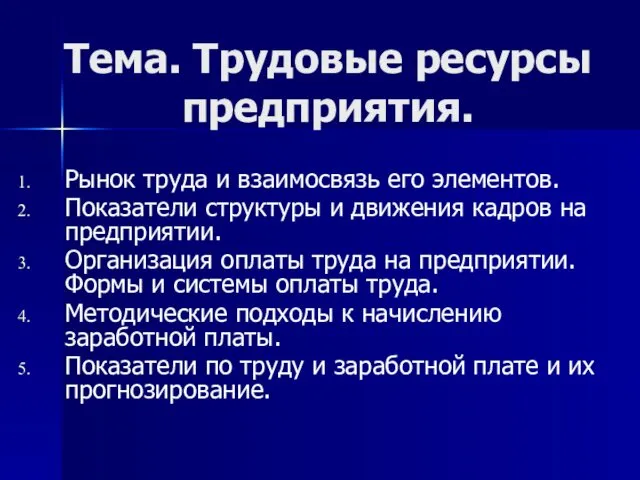

Акцизы. Порядок исчисления и уплаты акцизов Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Управление финансами на предприятии

Управление финансами на предприятии Подключение к системе Электронный бюджет. Красноярский край

Подключение к системе Электронный бюджет. Красноярский край Бухгалтерский учет. его цели и задачи

Бухгалтерский учет. его цели и задачи Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов

Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Организация бухгалтерского учета

Организация бухгалтерского учета Audyt systemów informatycznych

Audyt systemów informatycznych Risk is part of all our lives

Risk is part of all our lives Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Обесценение финансовых активов

Обесценение финансовых активов Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США)