- Управление финансами на предприятии

Содержание

- 2. Структура работы Введение 1 Финансы предприятий 1.1 Финансовые отношения предприятий 1.2 Финансовый механизм управления предприятием 1.3

- 3. Цель и задачи курсовой работы Цель исследования - Исследование основных задач управления финансами на предприятии Задачи

- 4. Финансовые отношения предприятий Финансы предприятий – это экономические, денежные отношения, возникающие в результате движения денег: на

- 5. Финансовый механизм управления предприятием Финансовый механизм предприятий – это система управления финансами предприятия, предназначенная для организации

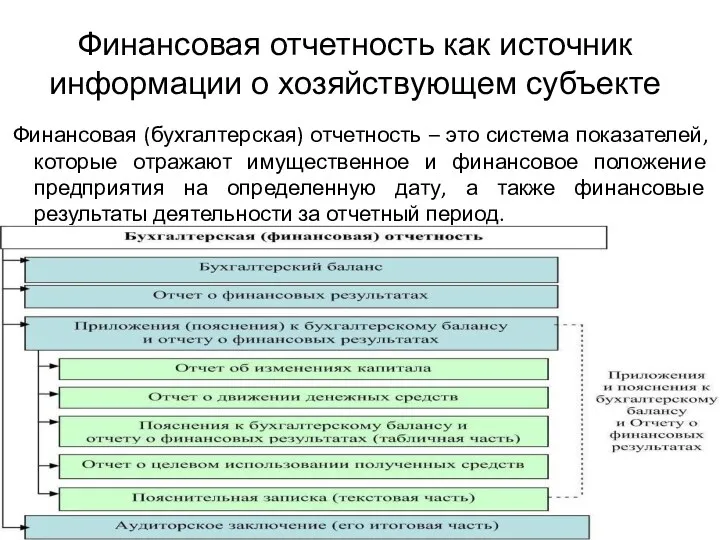

- 6. Финансовая отчетность как источник информации о хозяйствующем субъекте Финансовая (бухгалтерская) отчетность – это система показателей, которые

- 7. Горизонтальный анализ Чтение бухгалтерского отчета обычно начинают с горизонтального анализа, т.е. сравнения данных за отчетный период

- 8. Отчет о прибылях и убытках

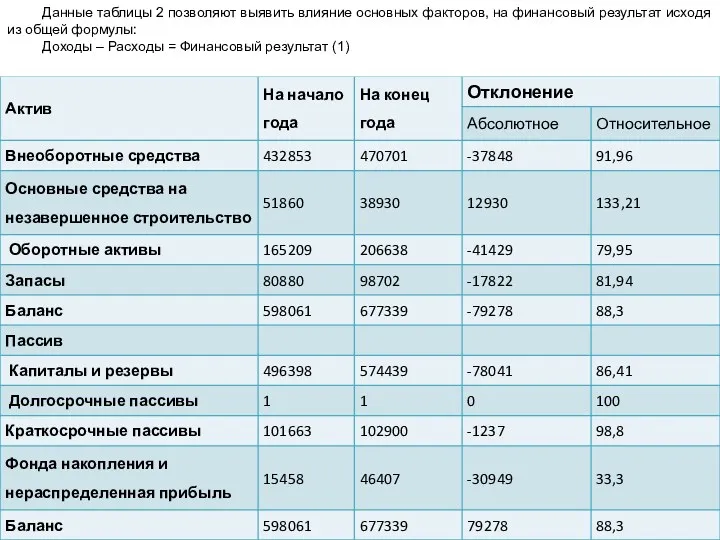

- 9. Данные таблицы 2 позволяют выявить влияние основных факторов, на финансовый результат исходя из общей формулы: Доходы

- 10. Рассмотреть вертикальный анализ Динамику изменения, по статистики имущества, капиталов и обязательств, доходов и расходов можно проследить

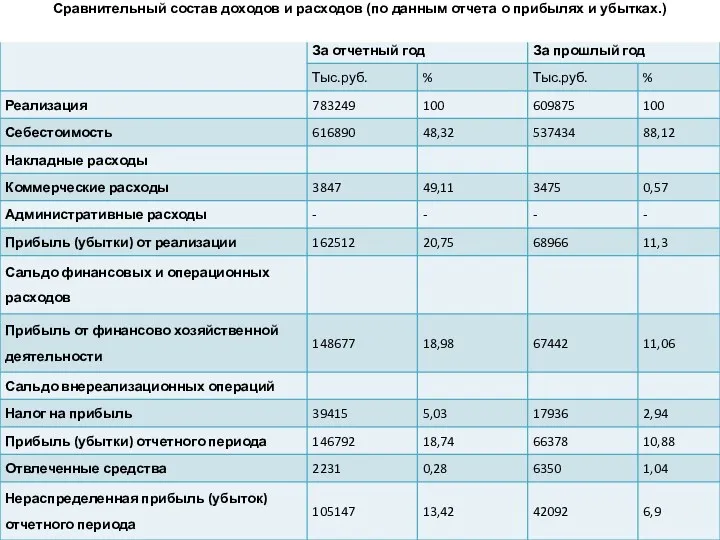

- 11. Сравнительный состав доходов и расходов (по данным отчета о прибылях и убытках.)

- 12. Анализ имущественного положения предприятия, его экономического потенциала . Решение приведено в курсовой работе. Критериями качественных изменений

- 13. Изучить оценка финансового положения предприятия Решение приведено в курсовой работе. нализ начинается с обзора основных показателей

- 14. Изучить оценка финансовой устойчивости предприятия Решение приведено в курсовой работе. Финансовая устойчивость – это стабильность финансового

- 15. Рассмотреть анализ деловой активности предприятия Решение приведено в текстовой части курсовой работы. Деловая активность предприятия проявляется

- 16. Вывод Финансовая отчетность представляет сведения о финансовом состоянии и результатах деятельности организации за определенный период времени.

- 18. Скачать презентацию

Структура работы

Введение

1 Финансы предприятий

1.1 Финансовые отношения предприятий

1.2 Финансовый механизм управления предприятием

1.3

Структура работы

Введение

1 Финансы предприятий

1.1 Финансовые отношения предприятий

1.2 Финансовый механизм управления предприятием

1.3

Цель и задачи курсовой работы

Цель исследования - Исследование основных задач управления

Цель и задачи курсовой работы

Цель исследования - Исследование основных задач управления

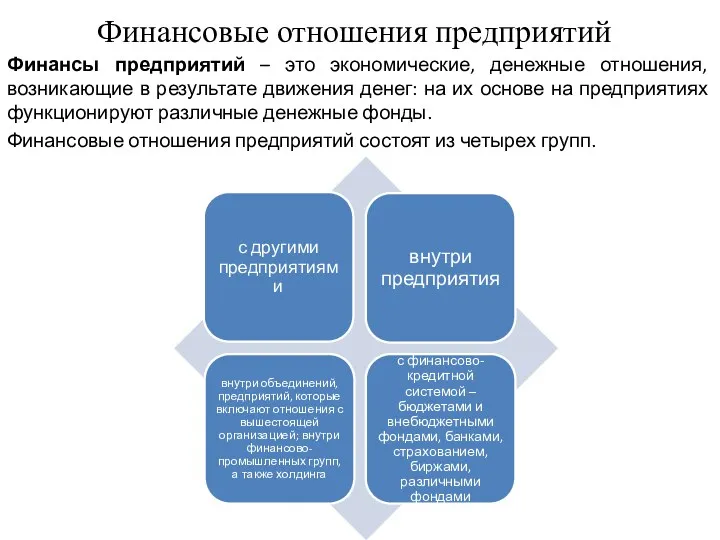

Финансовые отношения предприятий

Финансы предприятий – это экономические, денежные отношения, возникающие в

Финансовые отношения предприятий

Финансы предприятий – это экономические, денежные отношения, возникающие в

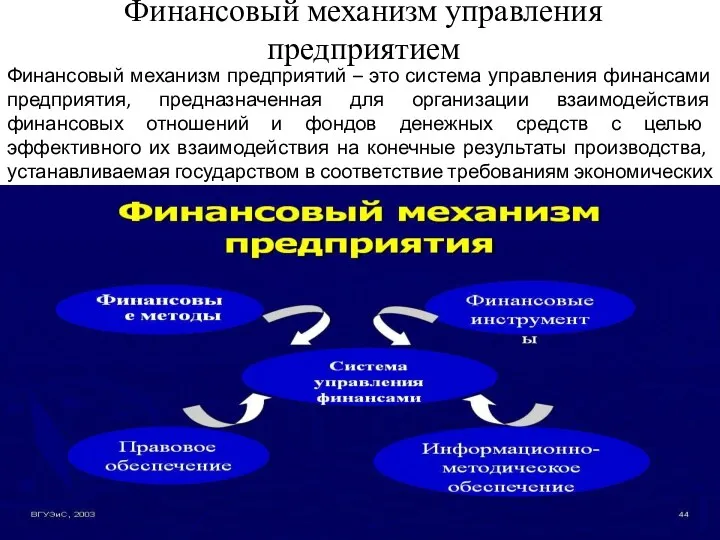

Финансовый механизм управления предприятием

Финансовый механизм предприятий – это система управления финансами

Финансовый механизм управления предприятием

Финансовый механизм предприятий – это система управления финансами

Финансовая отчетность как источник информации о хозяйствующем субъекте

Финансовая (бухгалтерская) отчетность

Финансовая отчетность как источник информации о хозяйствующем субъекте

Финансовая (бухгалтерская) отчетность

Горизонтальный анализ

Чтение бухгалтерского отчета обычно начинают с горизонтального анализа, т.е. сравнения

Горизонтальный анализ

Чтение бухгалтерского отчета обычно начинают с горизонтального анализа, т.е. сравнения

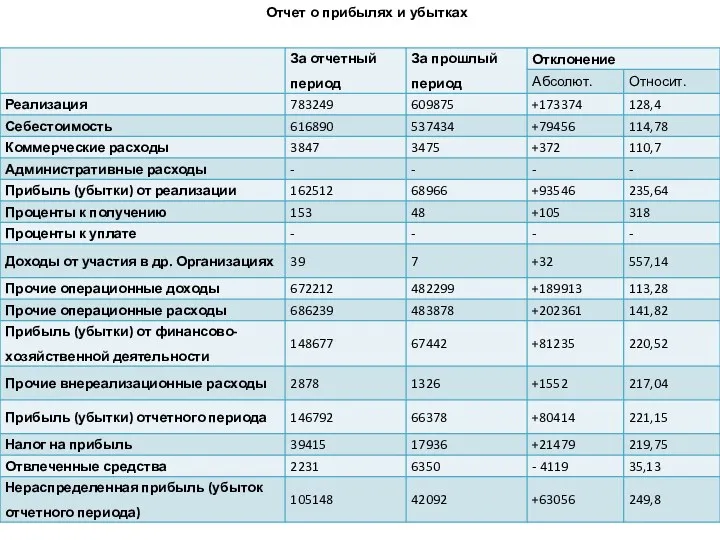

Отчет о прибылях и убытках

Отчет о прибылях и убытках

Данные таблицы 2 позволяют выявить влияние основных факторов, на финансовый результат

Данные таблицы 2 позволяют выявить влияние основных факторов, на финансовый результат

Рассмотреть вертикальный анализ

Динамику изменения, по статистики имущества, капиталов и обязательств, доходов

Рассмотреть вертикальный анализ

Динамику изменения, по статистики имущества, капиталов и обязательств, доходов

Сравнительный состав доходов и расходов (по данным отчета о прибылях и

Сравнительный состав доходов и расходов (по данным отчета о прибылях и

Анализ имущественного положения предприятия, его экономического потенциала

.

Решение приведено в курсовой работе.

Критериями качественных

Анализ имущественного положения предприятия, его экономического потенциала

.

Решение приведено в курсовой работе.

Критериями качественных

Изучить оценка финансового положения предприятия

Решение приведено в курсовой работе.

нализ начинается с обзора основных показателей деятельности

Изучить оценка финансового положения предприятия

Решение приведено в курсовой работе.

нализ начинается с обзора основных показателей деятельности

Изучить оценка финансовой устойчивости предприятия

Решение приведено в курсовой работе.

Финансовая устойчивость – это стабильность финансового положения

Изучить оценка финансовой устойчивости предприятия

Решение приведено в курсовой работе.

Финансовая устойчивость – это стабильность финансового положения

Рассмотреть анализ деловой активности предприятия

Решение приведено в текстовой части курсовой работы.

Деловая активность предприятия проявляется в

Рассмотреть анализ деловой активности предприятия

Решение приведено в текстовой части курсовой работы.

Деловая активность предприятия проявляется в

Вывод

Финансовая отчетность представляет сведения о финансовом состоянии и результатах деятельности организации

Вывод

Финансовая отчетность представляет сведения о финансовом состоянии и результатах деятельности организации

Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Внеурочное занятие по финансовой грамотности. Расходы

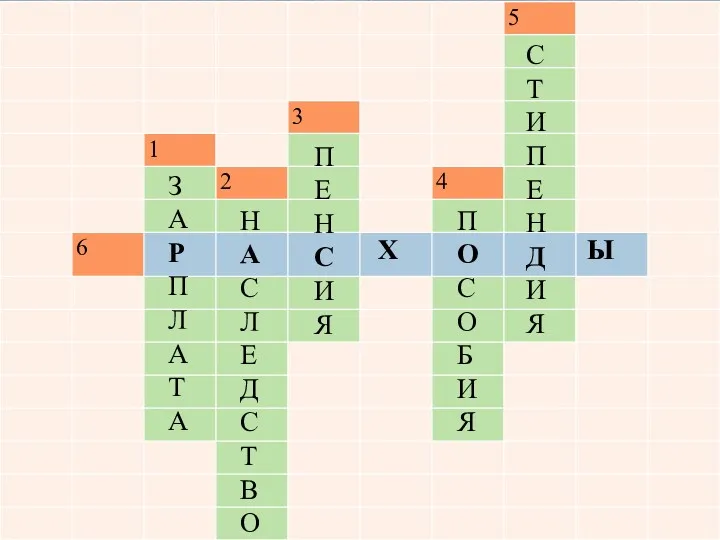

Внеурочное занятие по финансовой грамотности. Расходы Сущность и источники ссудного капитала. Ссудный процент

Сущность и источники ссудного капитала. Ссудный процент Финансовая разминка. Финансовый грамотей

Финансовая разминка. Финансовый грамотей АТБ 2018

АТБ 2018 Оценка земли в составе застроенных и незастроенных земельных участков

Оценка земли в составе застроенных и незастроенных земельных участков Самострахування. Недоліки та переваги

Самострахування. Недоліки та переваги Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки

Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки Організація фінансового контролінгу на підприємстві

Організація фінансового контролінгу на підприємстві Национальный проект Демография

Национальный проект Демография Валюталық курс – валюталық жүйенің негізгі элементі

Валюталық курс – валюталық жүйенің негізгі элементі Деньги и кредит. Деньги и денежная система

Деньги и кредит. Деньги и денежная система Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Санація балансу

Санація балансу Налоговая система государства

Налоговая система государства Міжбюджетні відносини і система бюджетного вирівнювання

Міжбюджетні відносини і система бюджетного вирівнювання Финансовая пирамида

Финансовая пирамида Заработная плата

Заработная плата Новая концепция учета по видам запасов

Новая концепция учета по видам запасов Організація створення і реєстрація аудиторської фірми

Організація створення і реєстрація аудиторської фірми Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Методы оценки инвестиционных решений

Методы оценки инвестиционных решений Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Кредиты и займы

Кредиты и займы Понятие мошенничество

Понятие мошенничество Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8