- Методы оценки инвестиционных решений

Содержание

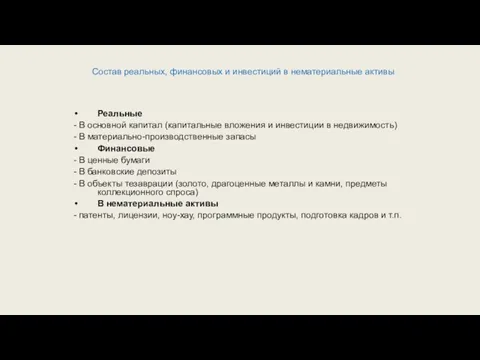

- 2. Состав реальных, финансовых и инвестиций в нематериальные активы Реальные - В основной капитал (капитальные вложения и

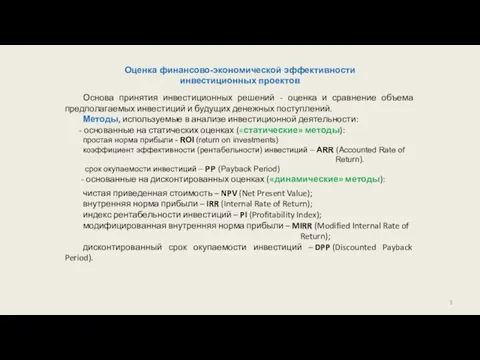

- 3. Оценка финансово-экономической эффективности инвестиционных проектов Основа принятия инвестиционных решений - оценка и сравнение объема предполагаемых инвестиций

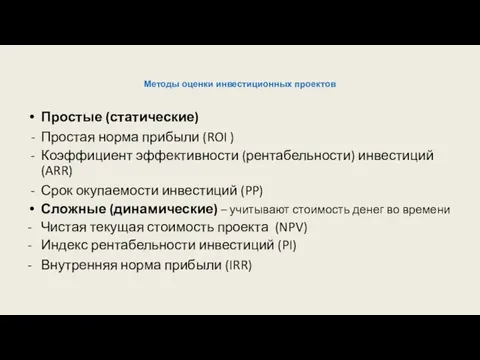

- 4. Методы оценки инвестиционных проектов Простые (статические) - Простая норма прибыли (ROI ) - Коэффициент эффективности (рентабельности)

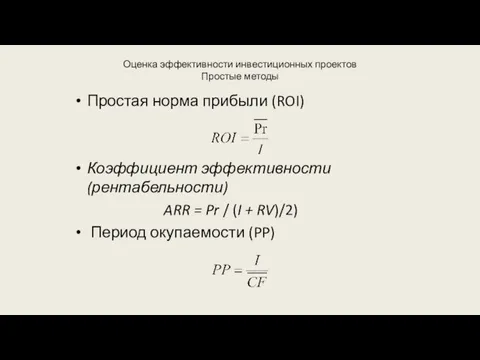

- 5. Оценка эффективности инвестиционных проектов Простые методы Простая норма прибыли (ROI) Коэффициент эффективности (рентабельности) ARR = Pr

- 6. Простые (статические) методы оценки ПРОСТАЯ НОРМА ПРИБЫЛИ ROI=Рr / I где: ROI (return on investments) -

- 7. Простые (статические) методы оценки Коэффициент эффективности (рентабельности) инвестиций ARR = Pr / (I + RV)/2) где:

- 8. Простые методы оценки (продолжение) ПЕРИОД (СРОК) ОКУПАЕМОСТИ 1. Если доход распределен по годам равномерно, то срок

- 9. Сложные (динамические) методы оценки Оценка стоимости денег во времени (используется в сложных методах оценки инвестиционных проектов)

- 10. Оценка стоимости денег во времени (продолжение) Текущая стоимость денег PV = FV/(1+d)n где PV - (present

- 11. Оценка эффективности инвестиционных проектов Сложные (динамические) методы Чистый дисконтированный доход (NPV) Индекс рентабельности (дисконтированных доходов) (PI)

- 12. Если: NPV > 0 – проект можно принять NPV NPV = 0 – проект ни прибыльный,

- 13. Взаимосвязь между показателями NPV, PI и IRR Единичный проект является частным случаем независимых проектов. В этом

- 14. Взаимосвязь между показателями NPV, PI и IRR При анализе альтернативных проектов проблема выбора критерия остается. Основная

- 15. Взаимосвязь между показателями NPV, PI и IRR С позиции риска (американский подход) можно рассматривать два проекта

- 16. Определение денежного потока от инвестиционного проекта

- 17. Большаков С.В. Финансовый университет при Правительстве РФ Основные вопросы темы: Роль анализа инвестиционных рисков: проблема CF,

- 18. Виды инвестиционных рисков.

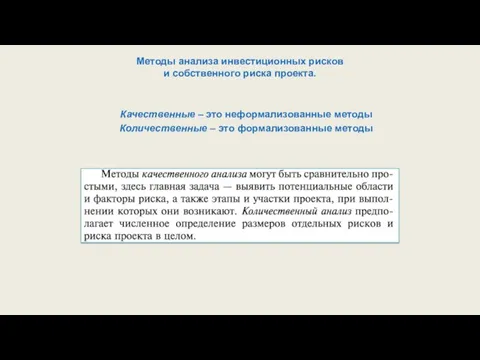

- 19. Методы анализа инвестиционных рисков и собственного риска проекта. Качественные – это неформализованные методы Количественные – это

- 20. Выбор методов анализа инвестиционных рисков и собственного риска проекта. Универсального (пригодного на все случаи осуществления инвестиционных

- 21. Качественные методы оценки инвестиционных рисков. Базируются на практическом опыте и накопленных знаниях. К качественным методам относятся:

- 22. Количественные методы оценки инвестиционных рисков К количественным методам относятся: - метод корректировки ставки дисконтирования - метод

- 23. Метод корректировки ставки дисконтирования Осуществляется через корректировку величины премии за риск. При этом известным формальным подходом

- 24. Большаков С.В. Финансовый университет при Правительстве РФ Основные вопросы темы: Система источников финансового обеспечения и система

- 25. Принципы организации финансового обеспечения деятельности компаний (принципиальные положения) 1. Первоочередное использование собственных источников финансирования всех текущих

- 26. Источники средств и источники финансовых ресурсов Большаков С.В. Финансовый университет при Правительстве РФ Следует различать источники

- 28. Скачать презентацию

Состав реальных, финансовых и инвестиций в нематериальные активы

Реальные

- В основной капитал

Состав реальных, финансовых и инвестиций в нематериальные активы

Реальные

- В основной капитал

Оценка финансово-экономической эффективности

инвестиционных проектов

Основа принятия инвестиционных решений - оценка и

Оценка финансово-экономической эффективности

инвестиционных проектов

Основа принятия инвестиционных решений - оценка и

Методы оценки инвестиционных проектов

Простые (статические)

- Простая норма прибыли (ROI )

-

Методы оценки инвестиционных проектов

Простые (статические)

- Простая норма прибыли (ROI )

-

Оценка эффективности инвестиционных проектов

Простые методы

Простая норма прибыли (ROI)

Коэффициент эффективности (рентабельности)

Оценка эффективности инвестиционных проектов

Простые методы

Простая норма прибыли (ROI)

Коэффициент эффективности (рентабельности)

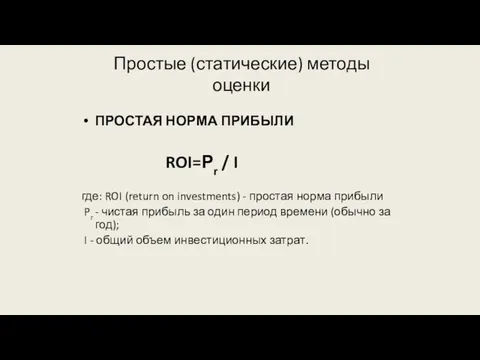

Простые (статические) методы оценки

ПРОСТАЯ НОРМА ПРИБЫЛИ

ROI=Рr / I

где: ROI (return

Простые (статические) методы оценки

ПРОСТАЯ НОРМА ПРИБЫЛИ

ROI=Рr / I

где: ROI (return

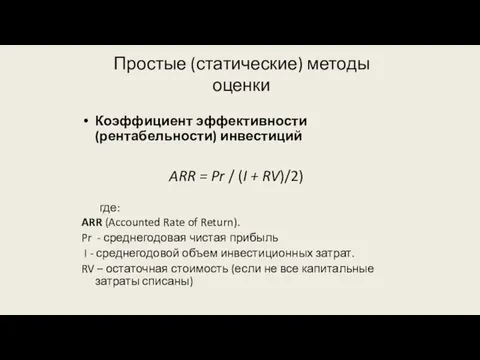

Простые (статические) методы оценки

Коэффициент эффективности (рентабельности) инвестиций

ARR = Pr /

Простые (статические) методы оценки

Коэффициент эффективности (рентабельности) инвестиций

ARR = Pr /

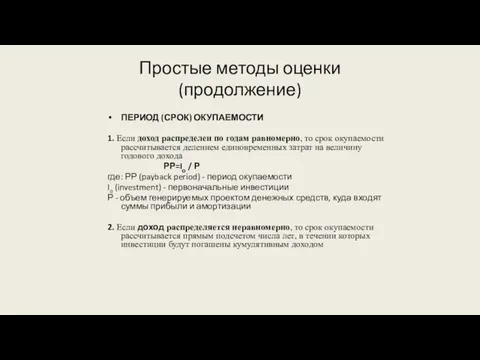

Простые методы оценки

(продолжение)

ПЕРИОД (СРОК) ОКУПАЕМОСТИ

1. Если доход распределен по годам

Простые методы оценки

(продолжение)

ПЕРИОД (СРОК) ОКУПАЕМОСТИ

1. Если доход распределен по годам

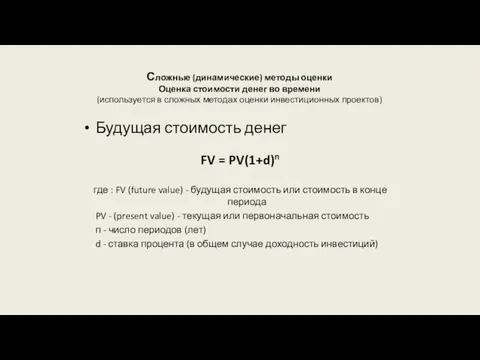

Сложные (динамические) методы оценки

Оценка стоимости денег во времени

(используется в сложных

Сложные (динамические) методы оценки Оценка стоимости денег во времени (используется в сложных

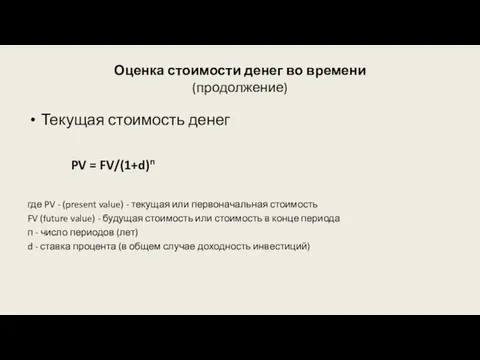

Оценка стоимости денег во времени

(продолжение)

Текущая стоимость денег

PV = FV/(1+d)n

где PV

Оценка стоимости денег во времени

(продолжение)

Текущая стоимость денег

PV = FV/(1+d)n

где PV

Оценка эффективности инвестиционных проектов

Сложные (динамические) методы

Чистый дисконтированный доход (NPV)

Индекс рентабельности (дисконтированных

Оценка эффективности инвестиционных проектов

Сложные (динамические) методы

Чистый дисконтированный доход (NPV)

Индекс рентабельности (дисконтированных

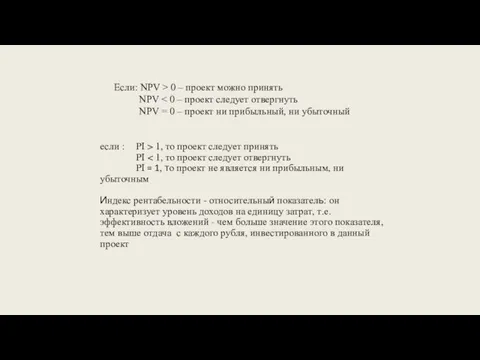

Если: NPV > 0 – проект можно принять

NPV < 0

NPV < 0

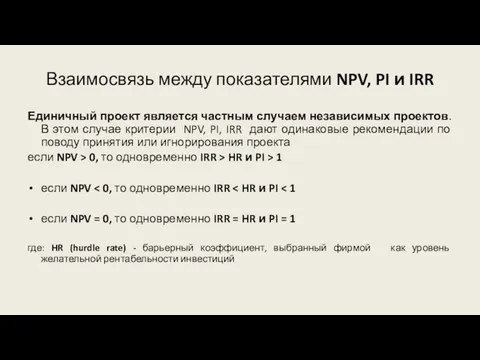

Взаимосвязь между показателями NPV, PI и IRR

Единичный проект является частным случаем

Взаимосвязь между показателями NPV, PI и IRR

Единичный проект является частным случаем

Взаимосвязь между показателями NPV, PI и IRR

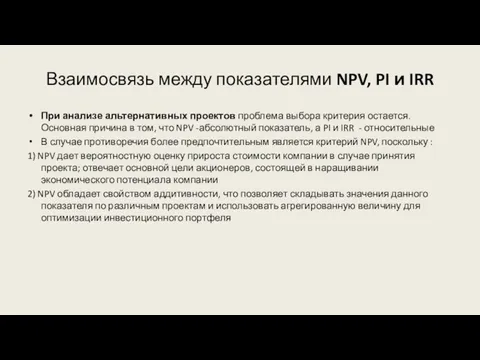

При анализе альтернативных проектов проблема

Взаимосвязь между показателями NPV, PI и IRR

При анализе альтернативных проектов проблема

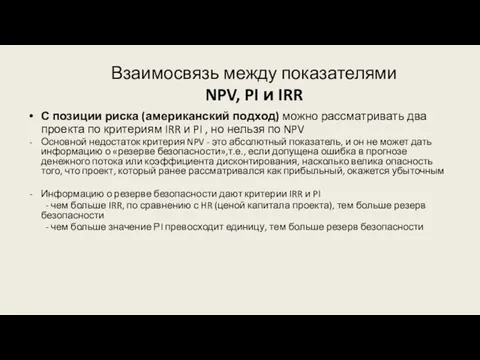

Взаимосвязь между показателями NPV, PI и IRR

С позиции риска (американский подход)

Взаимосвязь между показателями NPV, PI и IRR

С позиции риска (американский подход)

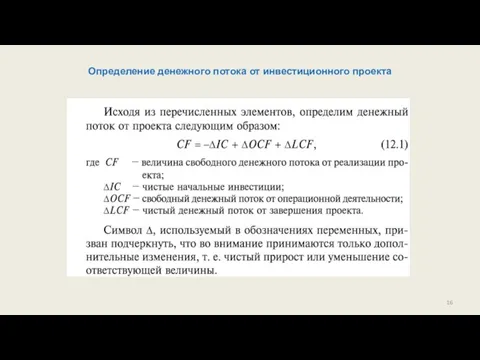

Определение денежного потока от инвестиционного проекта

Определение денежного потока от инвестиционного проекта

Большаков С.В. Финансовый университет при Правительстве РФ

Основные вопросы темы:

Роль анализа инвестиционных

Большаков С.В. Финансовый университет при Правительстве РФ

Основные вопросы темы:

Роль анализа инвестиционных

Виды инвестиционных рисков.

Виды инвестиционных рисков.

Методы анализа инвестиционных рисков

и собственного риска проекта.

Качественные – это

Методы анализа инвестиционных рисков

и собственного риска проекта.

Качественные – это

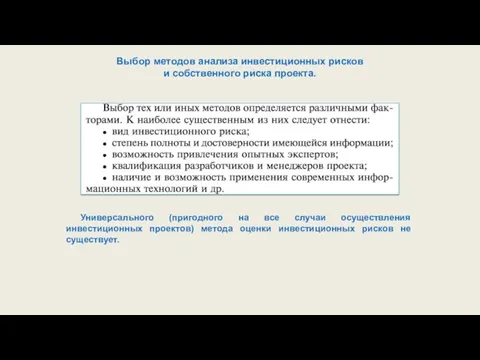

Выбор методов анализа инвестиционных рисков

и собственного риска проекта.

Универсального (пригодного

Выбор методов анализа инвестиционных рисков

и собственного риска проекта.

Универсального (пригодного

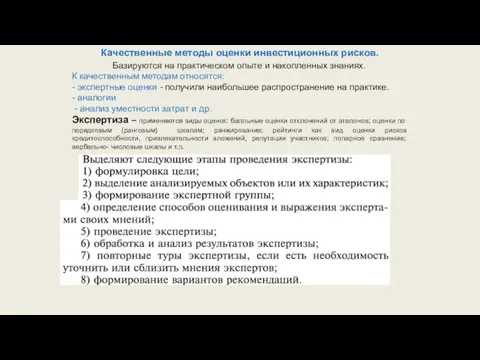

Качественные методы оценки инвестиционных рисков.

Базируются на практическом опыте и накопленных

Качественные методы оценки инвестиционных рисков.

Базируются на практическом опыте и накопленных

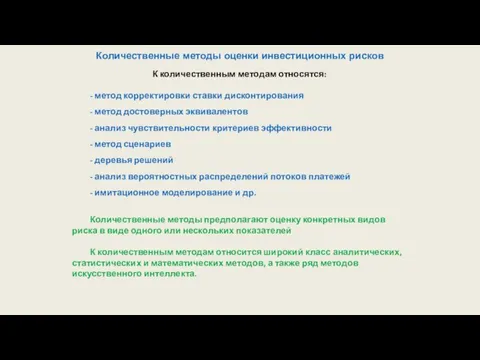

Количественные методы оценки инвестиционных рисков

К количественным методам относятся:

- метод корректировки

Количественные методы оценки инвестиционных рисков

К количественным методам относятся:

- метод корректировки

Метод корректировки ставки дисконтирования

Осуществляется через корректировку величины премии за риск.

При

Метод корректировки ставки дисконтирования

Осуществляется через корректировку величины премии за риск.

При

Большаков С.В. Финансовый университет при Правительстве РФ

Основные вопросы темы:

Система источников финансового

Большаков С.В. Финансовый университет при Правительстве РФ

Основные вопросы темы:

Система источников финансового

Принципы организации финансового обеспечения

деятельности компаний

(принципиальные положения)

1. Первоочередное использование собственных источников

Принципы организации финансового обеспечения

деятельности компаний

(принципиальные положения)

1. Первоочередное использование собственных источников

Источники средств и источники финансовых ресурсов

Большаков С.В. Финансовый

университет при Правительстве РФ

Следует

Источники средств и источники финансовых ресурсов

Большаков С.В. Финансовый

университет при Правительстве РФ

Следует

Structuring. Transaction Framework

Structuring. Transaction Framework Контрольно-кассовые машины

Контрольно-кассовые машины Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Долгосрочные внеоборотные активы

Долгосрочные внеоборотные активы Экологический сбор

Экологический сбор Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Налог на доходы физических лиц

Налог на доходы физических лиц Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Государственные и муниципальные финансы как элемент финансово-кредитной системы

Государственные и муниципальные финансы как элемент финансово-кредитной системы International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Доллар США

Доллар США Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Земельный налог

Земельный налог Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Финансовая система, характеристика звеньев. Тема 4

Финансовая система, характеристика звеньев. Тема 4 Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование

Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование