- Долгосрочные внеоборотные активы

Содержание

- 2. Пути улучшения использования основных средств. Понятие и состав нематериальных активов предприятия. Виды и методы оценки стоимости

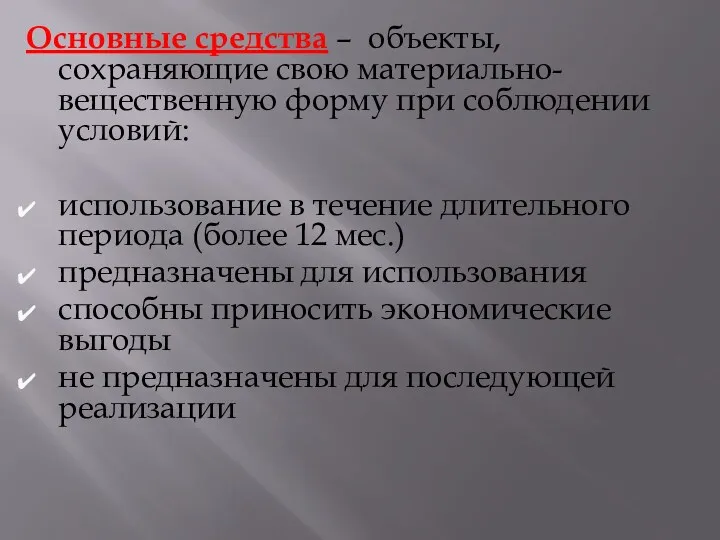

- 4. Основные средства – объекты, сохраняющие свою материально-вещественную форму при соблюдении условий: использование в течение длительного периода

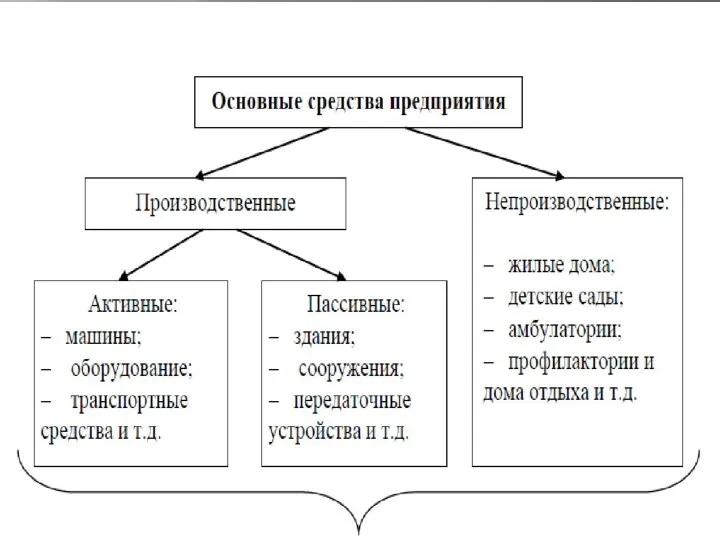

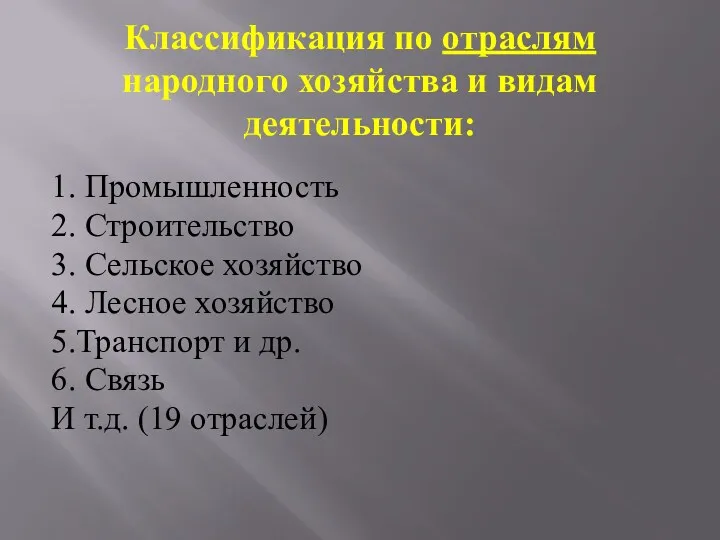

- 5. Классификация по отраслям народного хозяйства и видам деятельности: 1. Промышленность 2. Строительство 3. Сельское хозяйство 4.

- 6. по функциональному назначению : промышленно-производственные (основной отрасли) производственные других отраслей непроизводственные (ЖКХ, бытовое обслуживание, здравоохранение, культура,

- 7. По натурально-вещественному составу (видам): Здания Сооружения передаточные устройства рабочие и силовые машины, механизмы и оборудование транспортные

- 8. По степени использования в производственной и хозяйственной деятельности: действующие находящиеся в запасе бездействующие ОС.

- 9. По принадлежности к предприятию собственные арендованные.

- 10. Виды оценки основных средств Первоначальная (балансовая) стоимость - объекты учитываются в в текущем учете. Остаточная стоимость

- 11. Первоначальная (балансовая) стоимость Первоначальная стоимость - это сумма фактических затрат на приобретение, сооружение и изготовление основного

- 12. Остаточная стоимость = первоначальная стоимость ОС - сумм износа По остаточной стоимости основные средства отражаются в

- 13. Восстановительная стоимость стоимость воспроизводства ОС в современных условиях, ценах и технологиях.

- 14. Источники поступления ОС прием в эксплуатацию от капитального строительства; приобретение за плату у других предприятий и

- 15. Амортизация - процесс перенесения стоимости изношенной части ОС на создаваемую продукцию или услугу Начисление амортизации производится

- 16. Срок полезного использования ОС Выбранный организацией на основе технической документации или принятый равным нормативному сроку службы

- 17. Амортизируемая стоимость ОС Стоимость, от величины которой рассчитываются амортизационные отчисления. Амортизируемой стоимостью является: при неизменных условиях

- 18. Норма амортизации Доля амортизируемой стоимости объекта, подлежащая включению в издержки производства на протяжении срока полезного использования

- 19. СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Линейный Нелинейный Метод уменьшаемого остатка Метод суммы чисел лет Производительный

- 20. Выбранный метод начисления амортизации закрепляется в учетной политике для целей бухгалтерского и налогового учета.

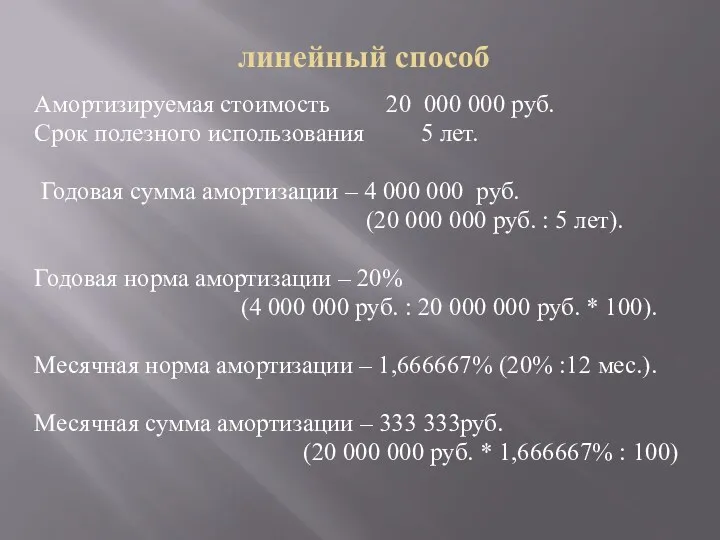

- 21. линейный способ Амортизируемая стоимость 20 000 000 руб. Срок полезного использования 5 лет. Годовая сумма амортизации

- 22. Нелинейный способ начисления амортизации Нормы начисления амортизации в первом и каждом из последующих лет срока полезного

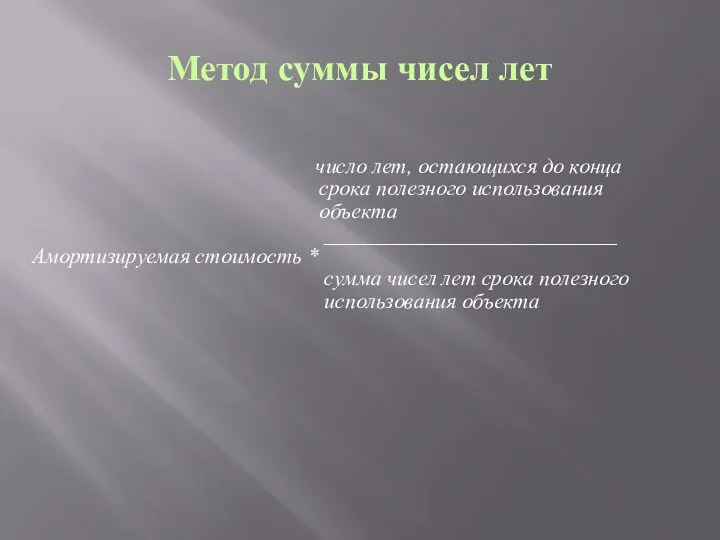

- 23. Метод суммы чисел лет число лет, остающихся до конца срока полезного использования объекта ___________________________ Амортизируемая стоимость

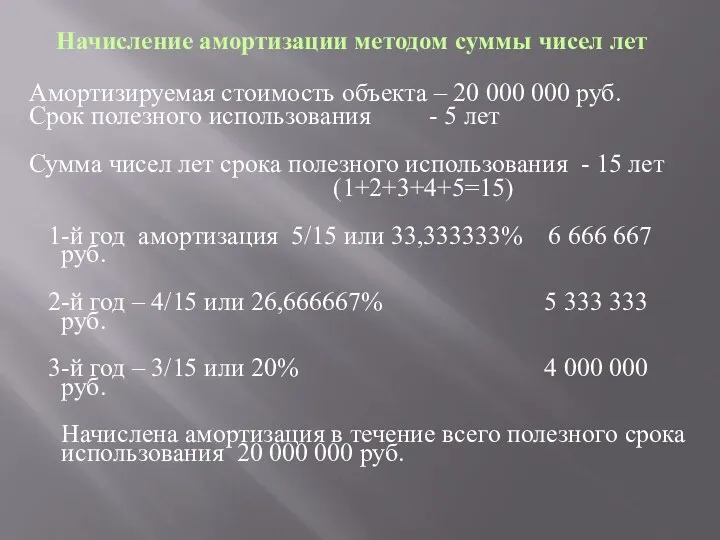

- 24. Начисление амортизации методом суммы чисел лет Амортизируемая стоимость объекта – 20 000 000 руб. Срок полезного

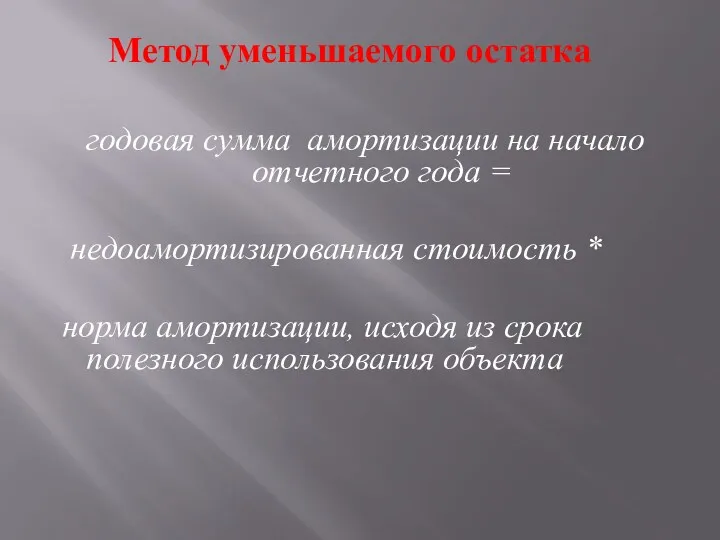

- 25. Метод уменьшаемого остатка годовая сумма амортизации на начало отчетного года = недоамортизированная стоимость * норма амортизации,

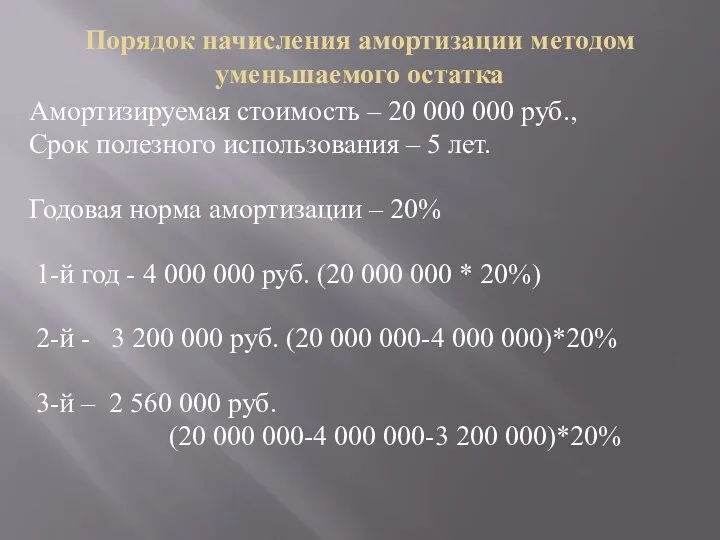

- 26. Порядок начисления амортизации методом уменьшаемого остатка Амортизируемая стоимость – 20 000 000 руб., Срок полезного использования

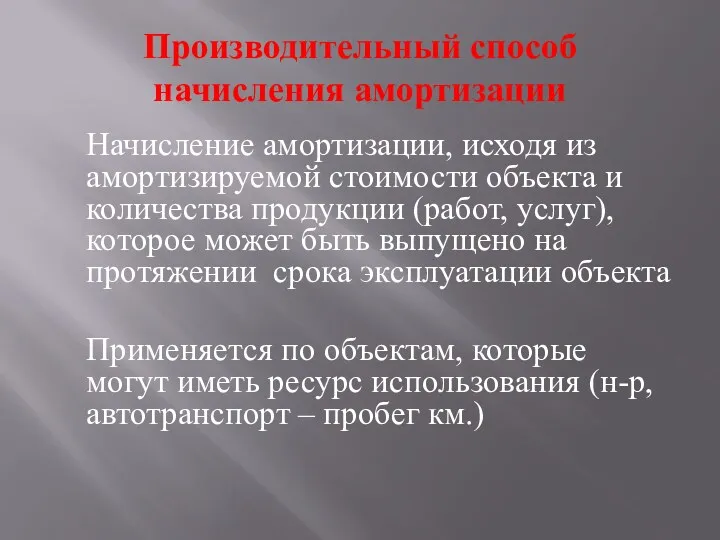

- 27. Производительный способ начисления амортизации Начисление амортизации, исходя из амортизируемой стоимости объекта и количества продукции (работ, услуг),

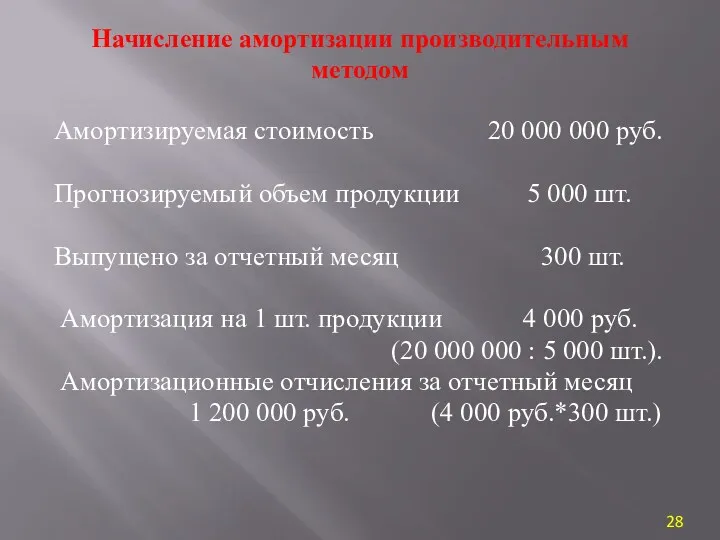

- 28. Начисление амортизации производительным методом Амортизируемая стоимость 20 000 000 руб. Прогнозируемый объем продукции 5 000 шт.

- 29. Методы проведения переоценки ОС Индексный метод (с использованием коэффициентов пересчета стоимости, доводимых ежемесячно Национальным статистическим комитетом

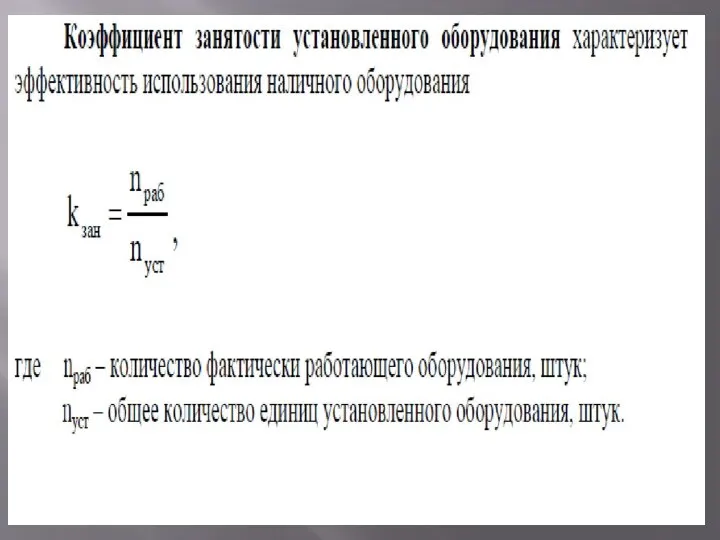

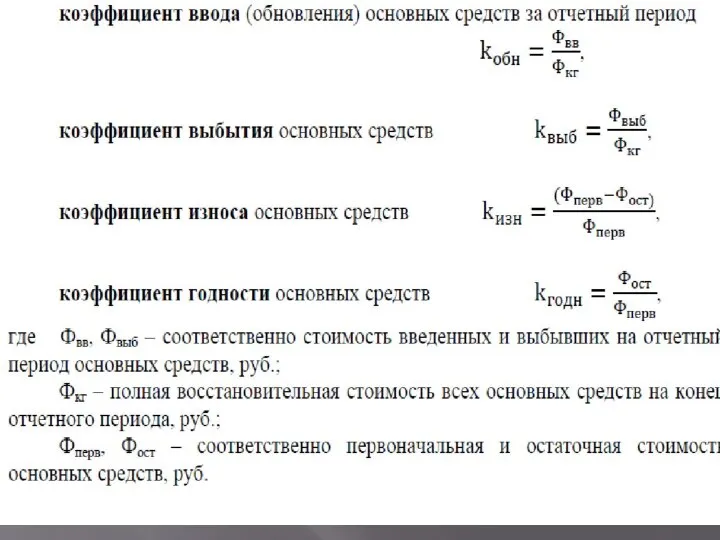

- 30. Для характеристики движения основных средств предприятия используются следующие показатели: характеризующие совокупность основных средств: балансовая стоимость

- 31. Износ основных средств – частичная или полная утрата ими потребительских свойств и стоимости, как в процессе

- 32. Моральный износ основных средств — снижение стоимости действующих основных средств в результате появления новых их видов,

- 33. Износ основных средств – частичная или полная утрата ими потребительских свойств и стоимости, как в процессе

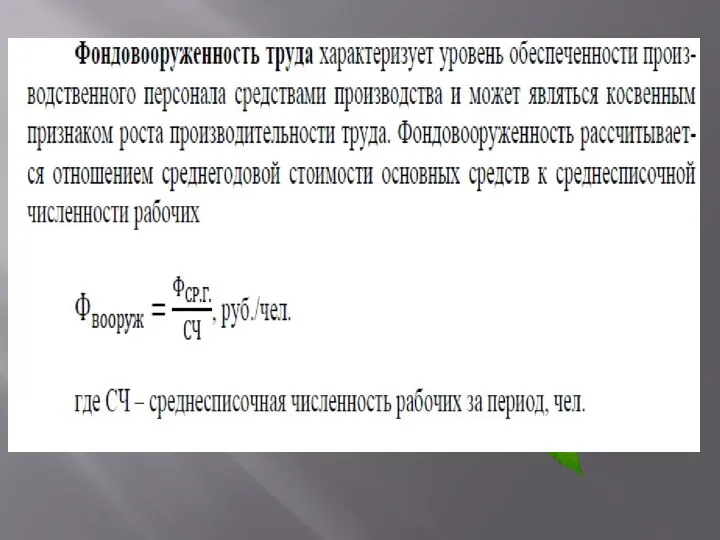

- 34. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ Обобщающими показателем эффективности использования основных средств являются их фондоотдача, фондоемкость продукции

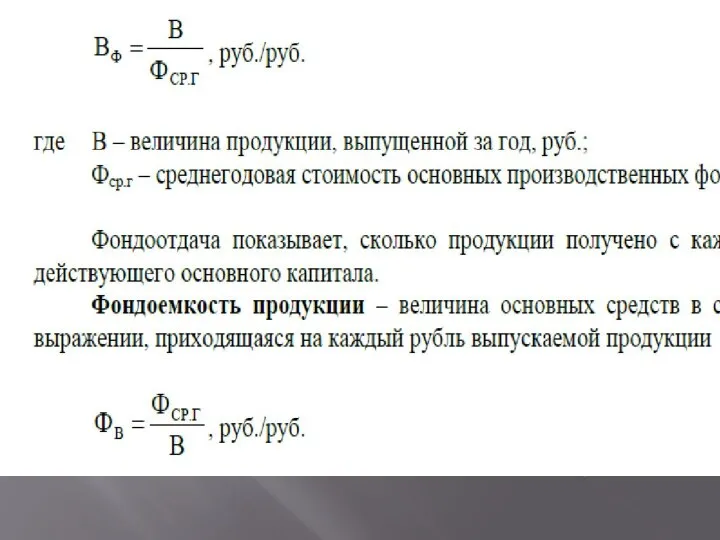

- 35. Фондотдача основных средств – выпуск продукции на один рубль, вложенный в основные средства – определяется отношением

- 36. Фондотдача основных средств – выпуск продукции на один рубль, вложенный в основные средства – определяется отношением

- 41. Скачать презентацию

Пути улучшения использования основных средств.

Понятие и состав нематериальных активов предприятия.

Виды

Пути улучшения использования основных средств.

Понятие и состав нематериальных активов предприятия.

Виды

Основные средства – объекты, сохраняющие свою материально-вещественную форму при соблюдении условий:

использование

Основные средства – объекты, сохраняющие свою материально-вещественную форму при соблюдении условий:

использование

Классификация по отраслям народного хозяйства и видам деятельности:

1. Промышленность

2. Строительство

3.

Классификация по отраслям народного хозяйства и видам деятельности:

1. Промышленность

2. Строительство

3.

по функциональному назначению :

промышленно-производственные (основной отрасли)

производственные других отраслей

непроизводственные (ЖКХ, бытовое обслуживание,

по функциональному назначению :

промышленно-производственные (основной отрасли)

производственные других отраслей

непроизводственные (ЖКХ, бытовое обслуживание,

По натурально-вещественному составу (видам):

Здания

Сооружения

передаточные устройства

рабочие и силовые машины, механизмы и оборудование

транспортные

По натурально-вещественному составу (видам):

Здания

Сооружения

передаточные устройства

рабочие и силовые машины, механизмы и оборудование

транспортные

По степени использования в производственной и хозяйственной деятельности:

действующие

находящиеся в запасе

бездействующие ОС.

По степени использования в производственной и хозяйственной деятельности:

действующие

находящиеся в запасе

бездействующие ОС.

По принадлежности к предприятию

собственные

арендованные.

По принадлежности к предприятию

собственные

арендованные.

Виды оценки основных средств

Первоначальная (балансовая) стоимость - объекты учитываются в

Виды оценки основных средств

Первоначальная (балансовая) стоимость - объекты учитываются в

Первоначальная (балансовая) стоимость

Первоначальная стоимость - это сумма фактических затрат на приобретение, сооружение

Первоначальная (балансовая) стоимость

Первоначальная стоимость - это сумма фактических затрат на приобретение, сооружение

Остаточная стоимость

= первоначальная стоимость ОС - сумм износа

По остаточной стоимости основные

Остаточная стоимость

= первоначальная стоимость ОС - сумм износа

По остаточной стоимости основные

Восстановительная стоимость

стоимость воспроизводства ОС в современных условиях, ценах и технологиях.

Восстановительная стоимость

стоимость воспроизводства ОС в современных условиях, ценах и технологиях.

Источники поступления ОС

прием в эксплуатацию от капитального строительства;

приобретение за плату у

Источники поступления ОС

прием в эксплуатацию от капитального строительства;

приобретение за плату у

Амортизация - процесс перенесения стоимости изношенной части ОС на создаваемую продукцию

Срок полезного использования ОС

Выбранный организацией на основе технической документации или принятый

Срок полезного использования ОС

Выбранный организацией на основе технической документации или принятый

Амортизируемая стоимость ОС

Стоимость, от величины которой рассчитываются амортизационные отчисления.

Амортизируемой стоимостью

Амортизируемая стоимость ОС

Стоимость, от величины которой рассчитываются амортизационные отчисления.

Амортизируемой стоимостью

Норма амортизации

Доля амортизируемой стоимости объекта, подлежащая включению в издержки производства на

Норма амортизации

Доля амортизируемой стоимости объекта, подлежащая включению в издержки производства на

СПОСОБЫ НАЧИСЛЕНИЯ

АМОРТИЗАЦИИ

Линейный

Нелинейный

Метод уменьшаемого остатка

Метод суммы чисел лет

Производительный

СПОСОБЫ НАЧИСЛЕНИЯ

АМОРТИЗАЦИИ

Линейный

Нелинейный

Метод уменьшаемого остатка

Метод суммы чисел лет

Производительный

Выбранный метод начисления амортизации закрепляется в учетной политике для целей бухгалтерского и

Выбранный метод начисления амортизации закрепляется в учетной политике для целей бухгалтерского и

линейный способ

Амортизируемая стоимость 20 000 000 руб.

Срок полезного использования 5

линейный способ

Амортизируемая стоимость 20 000 000 руб.

Срок полезного использования 5

Нелинейный способ начисления амортизации

Нормы начисления амортизации в первом и каждом из

Нелинейный способ начисления амортизации

Нормы начисления амортизации в первом и каждом из

Метод суммы чисел лет

число лет, остающихся до конца

срока полезного

Метод суммы чисел лет

число лет, остающихся до конца

срока полезного

Начисление амортизации методом суммы чисел лет

Амортизируемая стоимость объекта – 20 000 000

Начисление амортизации методом суммы чисел лет

Амортизируемая стоимость объекта – 20 000 000

Метод уменьшаемого остатка

годовая сумма амортизации на начало отчетного года =

Метод уменьшаемого остатка

годовая сумма амортизации на начало отчетного года =

Порядок начисления амортизации методом уменьшаемого остатка

Амортизируемая стоимость – 20 000 000 руб.,

Срок

Порядок начисления амортизации методом уменьшаемого остатка

Амортизируемая стоимость – 20 000 000 руб.,

Срок

Производительный способ начисления амортизации

Начисление амортизации, исходя из амортизируемой стоимости объекта и

Производительный способ начисления амортизации

Начисление амортизации, исходя из амортизируемой стоимости объекта и

Начисление амортизации производительным методом

Амортизируемая стоимость 20 000 000 руб.

Прогнозируемый объем продукции 5

Начисление амортизации производительным методом

Амортизируемая стоимость 20 000 000 руб.

Прогнозируемый объем продукции 5

Методы проведения переоценки ОС

Индексный метод (с использованием коэффициентов пересчета стоимости, доводимых

Методы проведения переоценки ОС

Индексный метод (с использованием коэффициентов пересчета стоимости, доводимых

Для характеристики движения основных средств предприятия используются следующие показатели: характеризующие совокупность

Для характеристики движения основных средств предприятия используются следующие показатели: характеризующие совокупность

Износ основных средств – частичная или полная утрата ими потребительских свойств

Износ основных средств – частичная или полная утрата ими потребительских свойств

Моральный износ основных средств — снижение стоимости действующих основных средств в

Моральный износ основных средств — снижение стоимости действующих основных средств в

Износ основных средств – частичная или полная утрата ими потребительских свойств

Износ основных средств – частичная или полная утрата ими потребительских свойств

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Обобщающими показателем эффективности использования основных средств являются

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Обобщающими показателем эффективности использования основных средств являются

Фондотдача основных средств – выпуск продукции на один рубль, вложенный в

Фондотдача основных средств – выпуск продукции на один рубль, вложенный в

Фондотдача основных средств – выпуск продукции на один рубль, вложенный в

Фондотдача основных средств – выпуск продукции на один рубль, вложенный в

Затраты и их классификация

Затраты и их классификация Основи побудови фінансово обліку

Основи побудови фінансово обліку Карта рассрочки Халва

Карта рассрочки Халва Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Виды почтовых переводов

Виды почтовых переводов Призначення. АС Фінансове управління (АСФУ)

Призначення. АС Фінансове управління (АСФУ) The theory of exchange rate determination

The theory of exchange rate determination Основные риски. Условия и особенности страхования в растениеводстве

Основные риски. Условия и особенности страхования в растениеводстве Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год

Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Бюджет для граждан

Бюджет для граждан Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Нормативный метод учета затрат и анализ отклонений

Нормативный метод учета затрат и анализ отклонений Финансовая система

Финансовая система Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Налоговое право

Налоговое право План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты

Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Готовимся к проведению годовой инвентаризации 2022 года

Готовимся к проведению годовой инвентаризации 2022 года