- Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Содержание

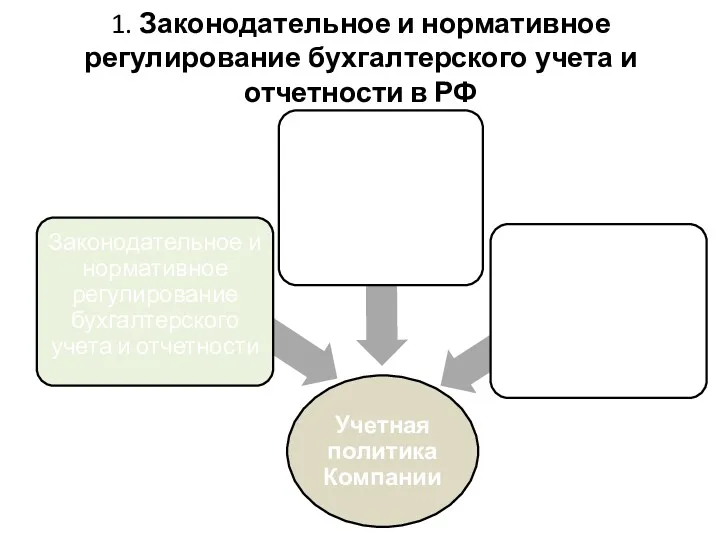

- 2. 1. Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

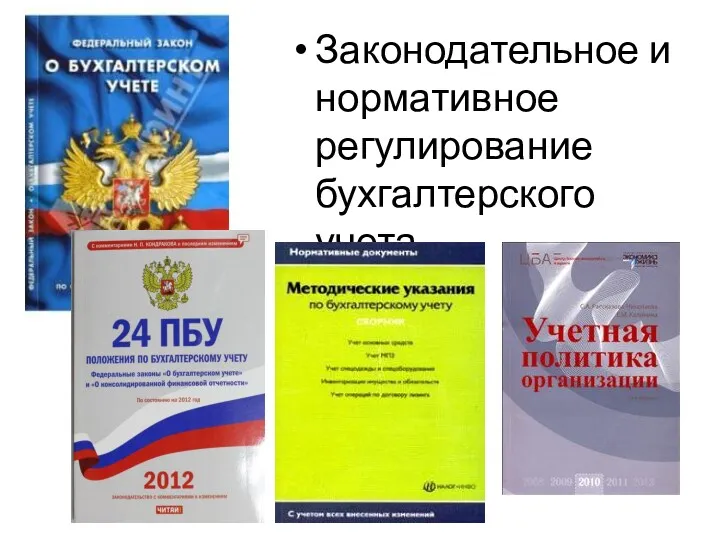

- 3. Законодательное и нормативное регулирование бухгалтерского учета

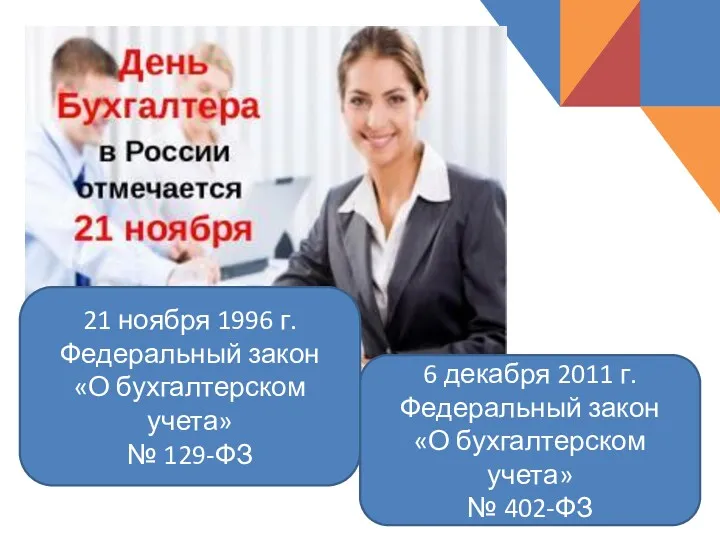

- 4. 21 ноября 1996 г. Федеральный закон «О бухгалтерском учета» № 129-ФЗ 6 декабря 2011 г. Федеральный

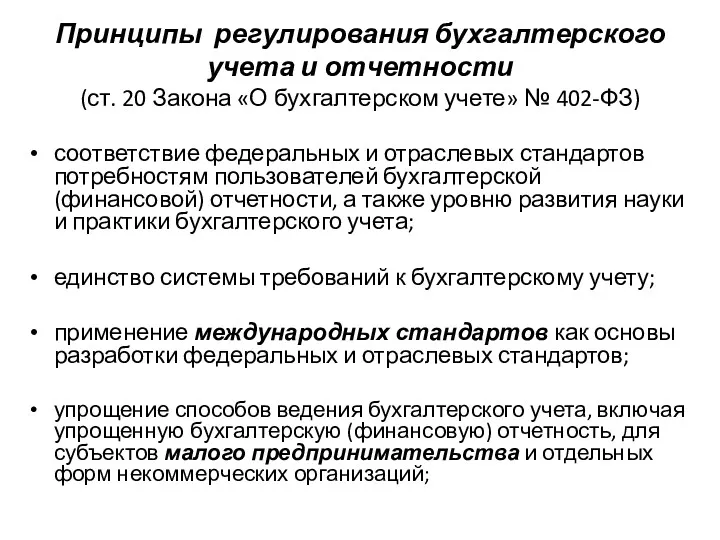

- 5. Принципы регулирования бухгалтерского учета и отчетности (ст. 20 Закона «О бухгалтерском учете» № 402-ФЗ) соответствие федеральных

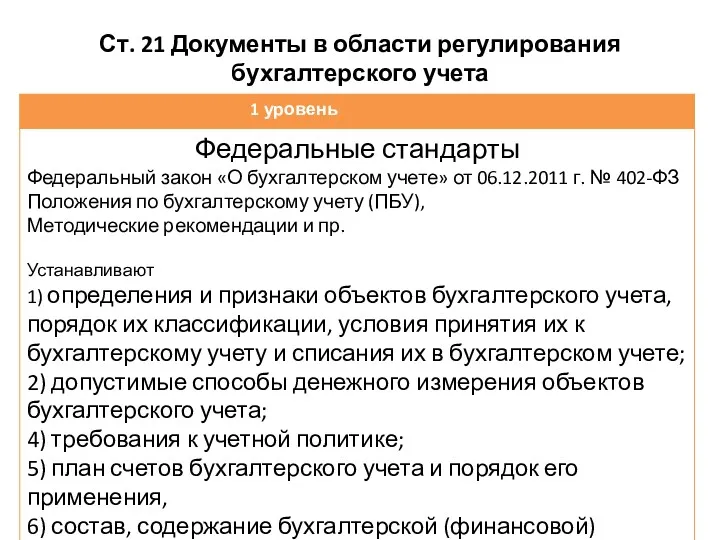

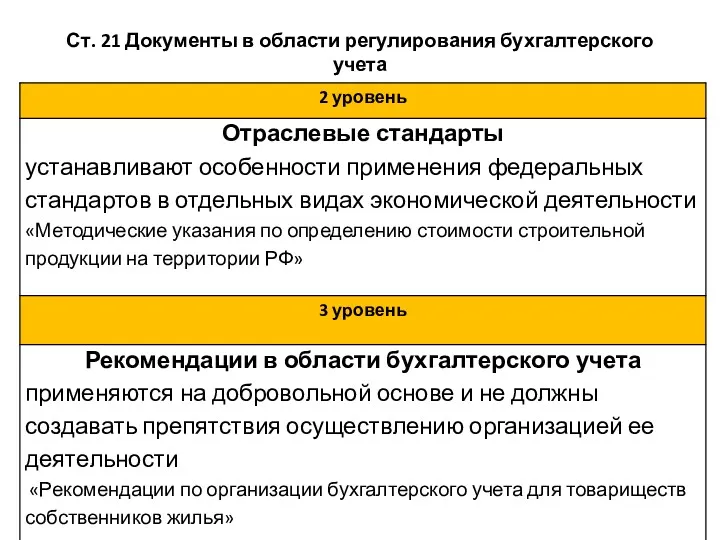

- 6. Ст. 21 Документы в области регулирования бухгалтерского учета

- 7. Ст. 21 Документы в области регулирования бухгалтерского учета

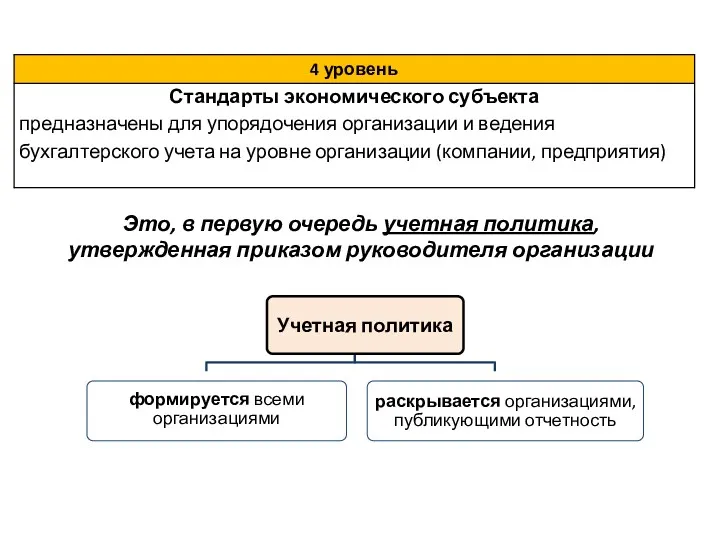

- 8. Это, в первую очередь учетная политика, утвержденная приказом руководителя организации

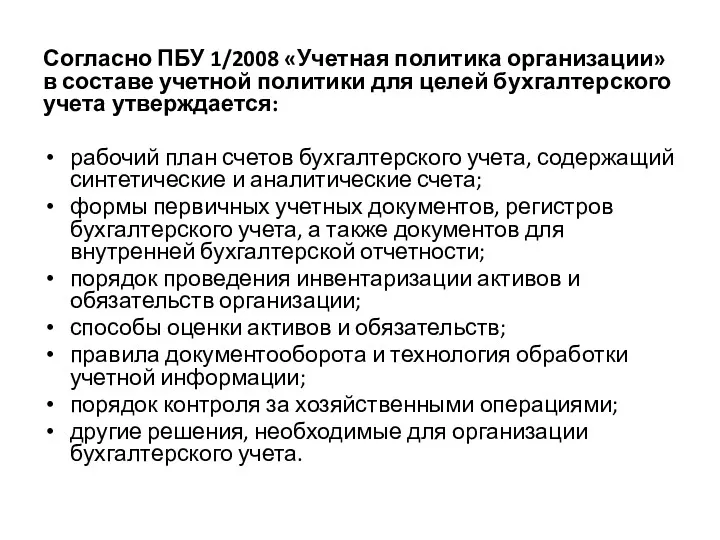

- 9. Согласно ПБУ 1/2008 «Учетная политика организации» в составе учетной политики для целей бухгалтерского учета утверждается: рабочий

- 10. Особенности бухгалтерского учета как профессиональной деятельности

- 11. Многоуровневая профессиональная подготовка в области бухгалтерского учета СПО «Экономика и бухгалтерский учет» ВО направление «Экономика» профиль

- 12. Возможности профессионального роста Аттестация на звание «Профессиональный бухгалтер» Аттестация и сертификация в международных организациях (CIPA, DipIFR,

- 13. Бухгалтерский учет – основа ряда профессий: Финансовый менеджер Аналитик Ревизор Аудитор

- 14. Профессиональный язык – совокупность специальных понятий и терминов, отличающих бухучет от других направлений экономической и управленческой

- 15. «…универсальный язык общения бизнесменов – бухгалтерский учет и финансовая отчетность…» Президент США Джон Кеннеди

- 16. Бухгалтерский учет – профессия, имеющая свой герб Девиз бухгалтеров: НАУКА, НЕЗАВИСИМОСТЬ, ДОВЕРИЕ!! Автор герба – Жан

- 17. 2. Основные принципы ведения бухгалтерского учета и составления отчетности

- 18. Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в стоимостном выражении об активах,

- 19. Основные задачи бухгалтерского учета: формирование полной и достоверной информации о деятельности организации и её имущественном положении

- 20. ПОЛЬЗОВАТЕЛИ ОТЧЕТНОСТИ Внешние с прямым финансовым интересом – инвесторы, кредиторы; с косвенным финансовым интересом – налоговые

- 21. Основные принципы ведения бухгалтерского учета и составления отчетности

- 22. ТЕМА 2 Бухгалтерский учет как функция управления и информационная система Объект, предмет и метод бухучета Бухгалтерский

- 23. 1. Бухгалтерский учет как функция управления и информационная система

- 24. 1.1. Учет как функция управления

- 25. 1.2. Бухгалтерский учет – как информационная система – это упорядоченная система (нормативное регулирование) сбора, регистрации и

- 26. Направления бухгалтерского учета

- 27. 2. Объект, предмет и метод бухучета. Учетный цикл 2.1. ОБЪЕКТ бухгалтерского учета - это финансово-хозяйственная деятельность

- 28. ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

- 29. ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОЙ ОРГАНИЗАЦИИ

- 30. 2.2.ПРЕДМЕТ бухгалтерского учета – факты хозяйственной жизни, приводящие к движению и изменению вложенного капитала

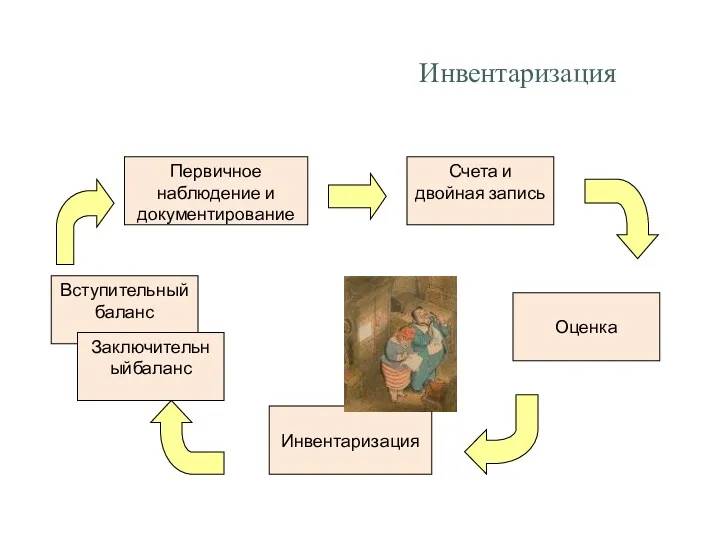

- 31. 2.3. МЕТОД БУХГАЛТЕРСКОГО УЧЕТА. Элементы метода бухгалтерского учета Первичное документирование Оценка Счета и двойная запись Инвентаризация

- 32. 3. Бухгалтерский баланс Баланс на начало периода Первичное документирование Оценка Счета и двойная запись Инвентаризация Баланс

- 33. Бухгалтерский баланс система показателей, отражающая имущественное и финансовое положение организации по состоянию на определенную (отчетную) дату

- 34. Баланс Пассив баланса (по источникам формирования средств и их целевому назначению) Актив баланса (по составу и

- 35. Баланс – это модель состояния организации (предприятия) на конкретный момент времени. Строение баланса основывается на принципе

- 36. В основе бухгалтерского балансового обобщения лежит балансовое уравнение АКТИВ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА КАПИТАЛ = АКТИВ

- 37. «Баланс. Магическое слово. Целый год кружишься, вертишься в вихре дел. Деньги приходят и уходят, делают оборот,

- 38. Балансирующий показатель – прибыль Как определить сумму прибыли по данным баланса?

- 39. Балансирующий показатель - прибыль

- 40. Классификация бухгалтерских балансов ЖИЗНЕННЫЙ ЦИКЛ КОМПАНИИ

- 41. 4. Первичное наблюдение и документирование Вступительный баланс Первичное наблюдение и документирование Счета и двойная запись Оценка

- 42. Первичное наблюдение является элементом метода бухгалтерского учета. Ведение сплошного и непрерывного наблюдения за фактами хозяйственной деятельности

- 43. Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, подтверждает право на их

- 44. Первичные учетные документы, фиксирующие факт совершения хозяйственной операции служат основанием для записей в регистрах бухгалтерского учета.

- 45. Обязательные реквизиты: наименование документа; код формы; дату составления документа; наименование организации, от имени которой составлен документ;

- 46. Документация широко используется в управлении организацией для контроля: предварительного текущего последующего

- 47. Предварительный контроль осуществляется руководителями организации (руководитель, главный бухгалтер, главный инженер, мастер и т. п.) при визировании

- 48. Документооборот — путь, который совершает документ от момента его составления до сдачи в архив. В каждой

- 49. Поступившие в бухгалтерию документы до записи в учетные регистры подвергаются бухгалтерской обработке: Проверка по существу Формальная

- 50. Проверка по существу: устанавливается целесообразность и законность указанной в документе операции; определяется, имела ли место данная

- 51. После записи документов по бухгалтерским регистрам производится их погашение штампом «получено» или «погашено». Такое гашение документов

- 52. Хранение документов Все документы после окончательной бухгалтерской обработки подшиваются в папки и передаются на хранение в

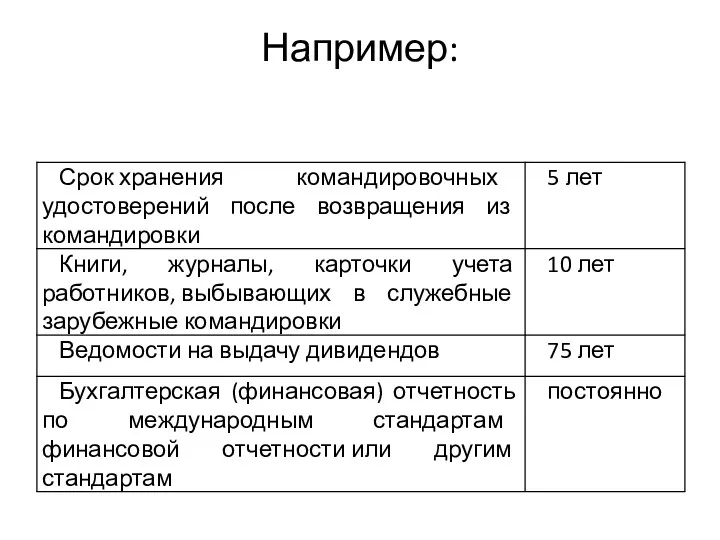

- 53. Например:

- 54. 5. Бухгалтерские счета

- 55. План счетов бухгалтерского учета Совокупность бухгалтерских счетов называется планом. Единые унифицированные национальные планы бухгалтерских счетов, которые

- 56. Инструкция по применению Плана счетов устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной

- 57. Классификация счетов по отношению к балансу 1. - активные - пассивные - активно-пассивные

- 58. Строение бухгалтерского счета

- 59. Строение бухгалтерского счета

- 60. Пример

- 61. Задание На складах организации на начало месяца было в наличии материалов на общую сумму 800 000

- 62. Решение счет «Материалы» активный

- 63. Решение счет «Материалы» активный КС = НС + ДО - КО

- 64. Строение активных и пассивных счетов

- 65. Классификация счетов по отношению к балансу 2.

- 66. Классификация счетов по уровню обобщения информации

- 71. 2. Взаимосвязь сальдо счетов и показателей статей баланса

- 72. 7. Двойная запись на счетах

- 73. Лука Пачоли (1445-1517) «Трактат о счетах и записях» Описал основные принципы и методологию бухгалтерского учета -

- 74. Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи Бухгалтерская проводка - это

- 78. УЧЕТНЫЕ РЕГИСТРЫ, ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в

- 79. Учетные регистры — это таблицы специальной формы, предназначенные для регистрации сумм хозяйственных операций. Они различаются: по

- 80. Классификация учетных регистров

- 81. Форма бухгалтерского учета - совокупность бухгалтерских регистров, обеспечивающая трансформацию данных первичных документов в бухгалтерскую отчетность Рационально

- 82. Признаки, отличающие одну форму бухгалтерского учета от другой: количество применяемых регистров, их назначение, содержание и внешний

- 83. Развитие форм бухгалтерского учета

- 84. 8. Оценка в бухгалтерском учете По характеру объекта оценки выделяются Оценка объектов имущества организации (оценка активов)

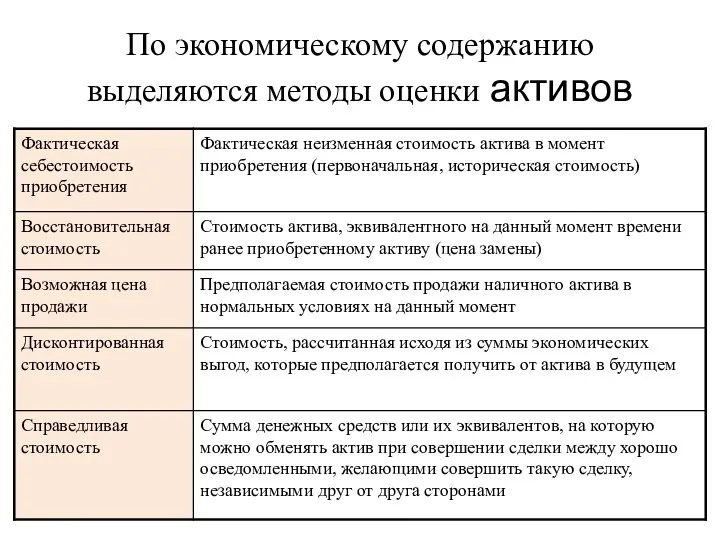

- 85. По экономическому содержанию выделяются методы оценки активов

- 86. Оценка активов Для российского учета традиционно наиболее распространенной оценкой является оценка активов по фактической себестоимости приобретения

- 87. Варианты оценки оприходованного актива в зависимости от варианта поступления

- 88. Для формирования фактической себестоимости приобретаемых или производимых активов в бухгалтерском учете используются счета 08 «Вложения в

- 89. Оценка пассивов Обязательства подразделяются по субъектам на обязательства, возникающие перед: собственниками за счет первоначального взноса в

- 90. Оценка обязательств (принцип осмотрительности) До погашения обязательства могут быть: оценены с учетом процента; в этом случае

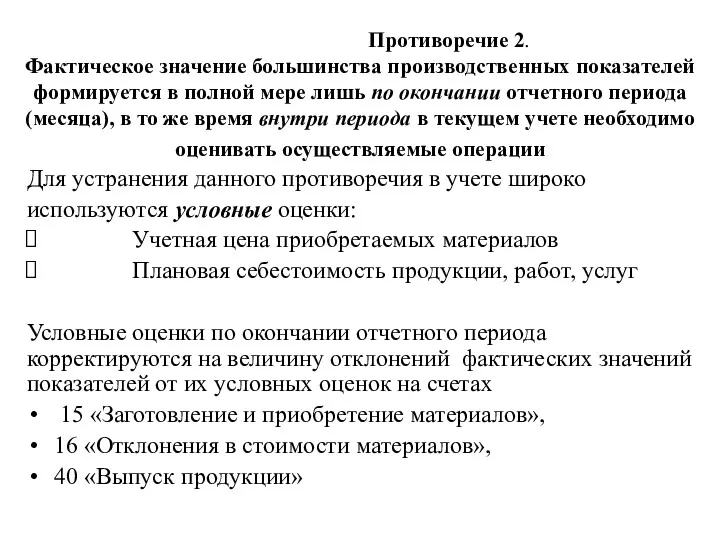

- 91. Оценка затрат Формирование показателя фактической себестоимости производимой продукции на практике осложняется наличием ряда объективных противоречий:

- 92. Противоречие 1. В состав себестоимости входят разнородные затраты (материалы, оплата труда, амортизация оборудования ) Определение оценки

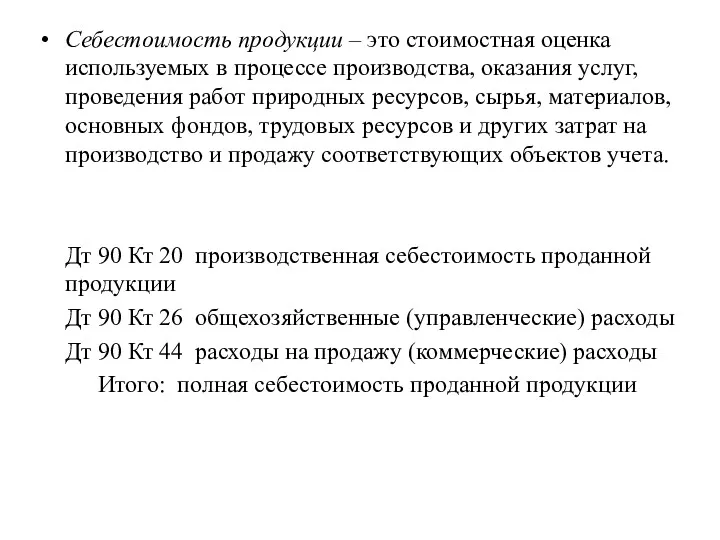

- 93. Себестоимость продукции – это стоимостная оценка используемых в процессе производства, оказания услуг, проведения работ природных ресурсов,

- 94. Противоречие 2. Фактическое значение большинства производственных показателей формируется в полной мере лишь по окончании отчетного периода

- 95. Инвентаризация Вступительный баланс Первичное наблюдение и документирование Счета и двойная запись Оценка Инвентаризация Заключительныйбаланс

- 96. Инвентаризация — это уточнение фактического наличия имущества и финансовых обязательств и их оценки, сопоставление фактического наличия

- 97. Проведение инвентаризации направлено на уточнение учетных показателей и одновременно может иметь серьезные юридические последствия, поскольку недостачи

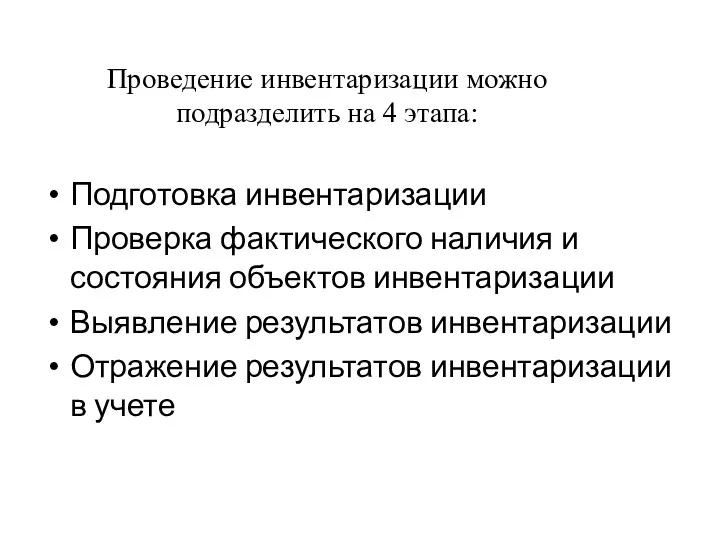

- 98. Проведение инвентаризации можно подразделить на 4 этапа: Подготовка инвентаризации Проверка фактического наличия и состояния объектов инвентаризации

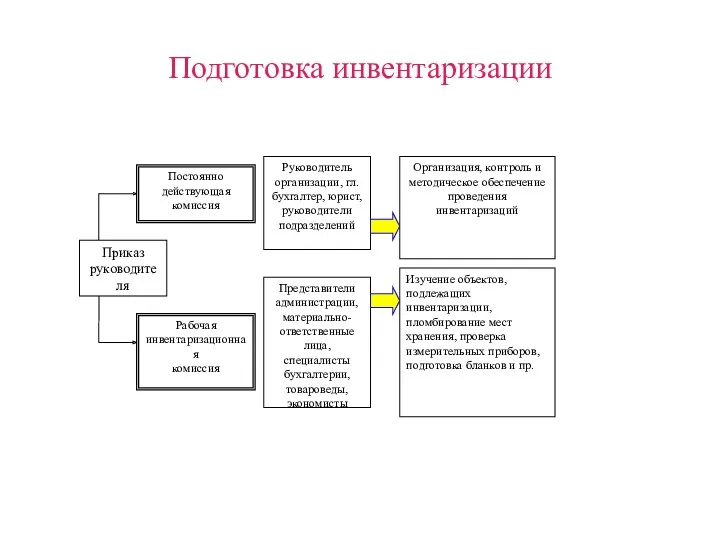

- 99. Подготовка инвентаризации

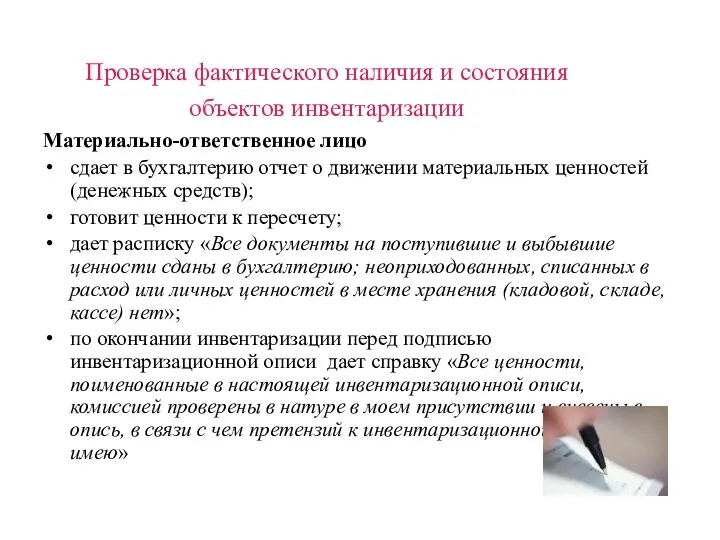

- 100. Проверка фактического наличия и состояния объектов инвентаризации Материально-ответственное лицо сдает в бухгалтерию отчет о движении материальных

- 101. Проверка фактического наличия и состояния объектов инвентаризации Рабочая инвентаризационная комиссия производит пересчет, взвешивание, обмер и пр.

- 102. Выявление результатов инвентаризации

- 103. Отражение результатов инвентаризации в учете

- 104. Примеры бухгалтерских проводок по отражению результатов инвентаризации:

- 106. Скачать презентацию

1. Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

1. Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета

Законодательное и нормативное регулирование бухгалтерского учета

21 ноября 1996 г.

Федеральный закон

«О бухгалтерском учета»

№ 129-ФЗ

6 декабря 2011 г.

Федеральный

21 ноября 1996 г.

Федеральный закон

«О бухгалтерском учета»

№ 129-ФЗ

6 декабря 2011 г.

Федеральный

Принципы регулирования бухгалтерского учета и отчетности

(ст. 20 Закона «О бухгалтерском учете»

Принципы регулирования бухгалтерского учета и отчетности (ст. 20 Закона «О бухгалтерском учете»

Ст. 21 Документы в области регулирования бухгалтерского учета

Ст. 21 Документы в области регулирования бухгалтерского учета

Ст. 21 Документы в области регулирования бухгалтерского учета

Ст. 21 Документы в области регулирования бухгалтерского учета

Это, в первую очередь учетная политика, утвержденная приказом руководителя организации

Это, в первую очередь учетная политика, утвержденная приказом руководителя организации

Согласно ПБУ 1/2008 «Учетная политика организации» в составе учетной политики для

Согласно ПБУ 1/2008 «Учетная политика организации» в составе учетной политики для

Особенности бухгалтерского учета

как

профессиональной деятельности

как

профессиональной деятельности

Многоуровневая профессиональная подготовка в области бухгалтерского учета

СПО «Экономика и бухгалтерский

Многоуровневая профессиональная подготовка в области бухгалтерского учета

СПО «Экономика и бухгалтерский

Возможности профессионального роста

Аттестация на звание «Профессиональный бухгалтер»

Аттестация и сертификация в международных

Возможности профессионального роста

Аттестация на звание «Профессиональный бухгалтер»

Аттестация и сертификация в международных

Бухгалтерский учет – основа ряда профессий:

Финансовый менеджер

Аналитик

Ревизор

Аудитор

Бухгалтерский учет – основа ряда профессий:

Финансовый менеджер

Аналитик

Ревизор

Аудитор

Профессиональный язык –

совокупность специальных понятий и терминов, отличающих бухучет от других

Профессиональный язык –

совокупность специальных понятий и терминов, отличающих бухучет от других

«…универсальный язык общения бизнесменов – бухгалтерский учет и финансовая

отчетность…»

Президент США

Джон

«…универсальный язык общения бизнесменов – бухгалтерский учет и финансовая

отчетность…»

Президент США

Джон

Бухгалтерский учет – профессия, имеющая свой герб

Девиз бухгалтеров: НАУКА,

НЕЗАВИСИМОСТЬ, ДОВЕРИЕ!!

Автор герба

Бухгалтерский учет – профессия, имеющая свой герб

Девиз бухгалтеров: НАУКА,

НЕЗАВИСИМОСТЬ, ДОВЕРИЕ!!

Автор герба

2. Основные принципы ведения бухгалтерского учета и составления отчетности

2. Основные принципы ведения бухгалтерского учета и составления отчетности

Бухгалтерский учет – это

упорядоченная система сбора, регистрации и обобщения информации в

упорядоченная система сбора, регистрации и обобщения информации в

Основные задачи

бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации

Основные задачи

бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации

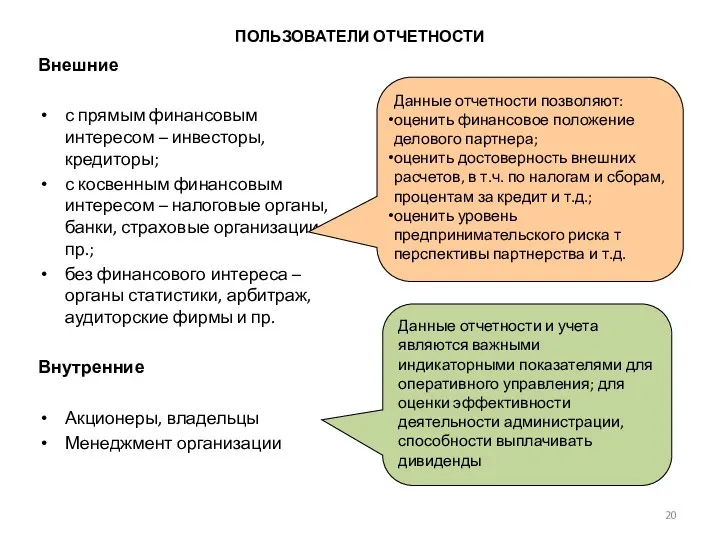

ПОЛЬЗОВАТЕЛИ ОТЧЕТНОСТИ

Внешние

с прямым финансовым интересом – инвесторы, кредиторы;

с косвенным финансовым интересом

ПОЛЬЗОВАТЕЛИ ОТЧЕТНОСТИ

Внешние

с прямым финансовым интересом – инвесторы, кредиторы;

с косвенным финансовым интересом

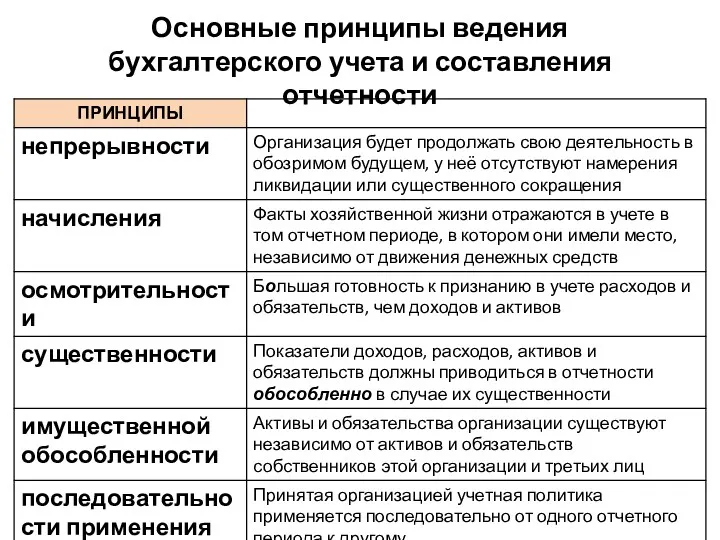

Основные принципы ведения бухгалтерского учета и составления отчетности

Основные принципы ведения бухгалтерского учета и составления отчетности

ТЕМА 2

Бухгалтерский учет как функция управления и информационная система

Объект, предмет и

ТЕМА 2

Бухгалтерский учет как функция управления и информационная система

Объект, предмет и

1. Бухгалтерский учет как функция управления и информационная система

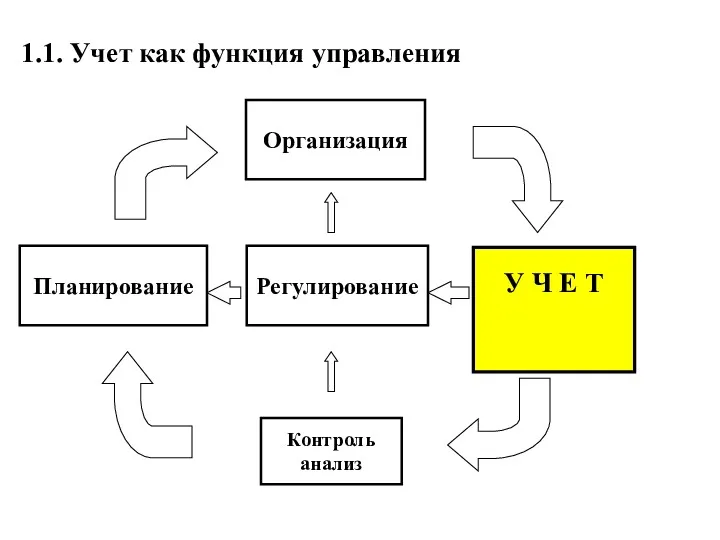

1.1. Учет как функция управления

1.1. Учет как функция управления

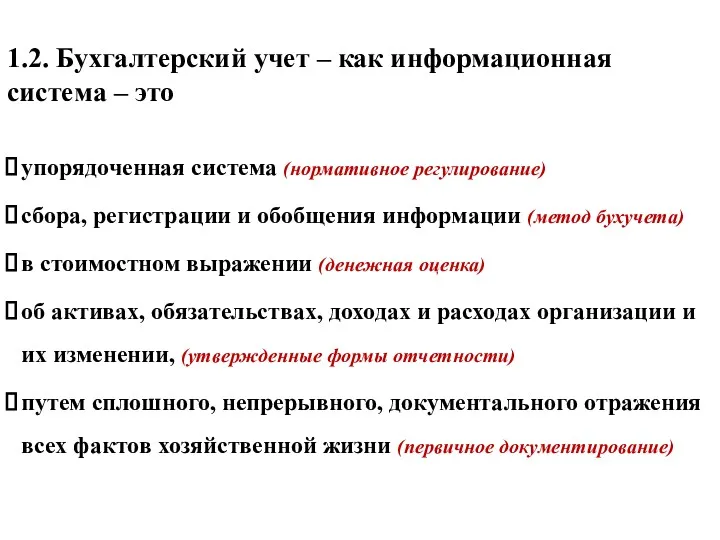

1.2. Бухгалтерский учет – как информационная система – это

упорядоченная система (нормативное

1.2. Бухгалтерский учет – как информационная система – это

упорядоченная система (нормативное

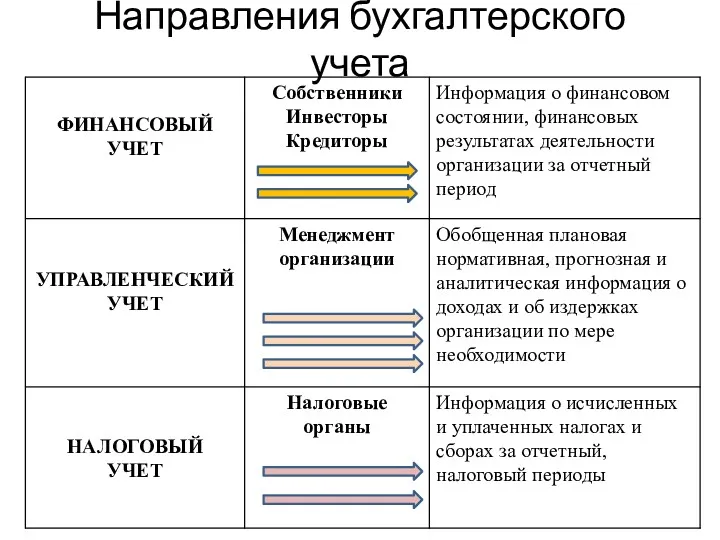

Направления бухгалтерского учета

Направления бухгалтерского учета

2. Объект, предмет и метод бухучета. Учетный цикл

2.1. ОБЪЕКТ бухгалтерского учета

2. Объект, предмет и метод бухучета. Учетный цикл

2.1. ОБЪЕКТ бухгалтерского учета

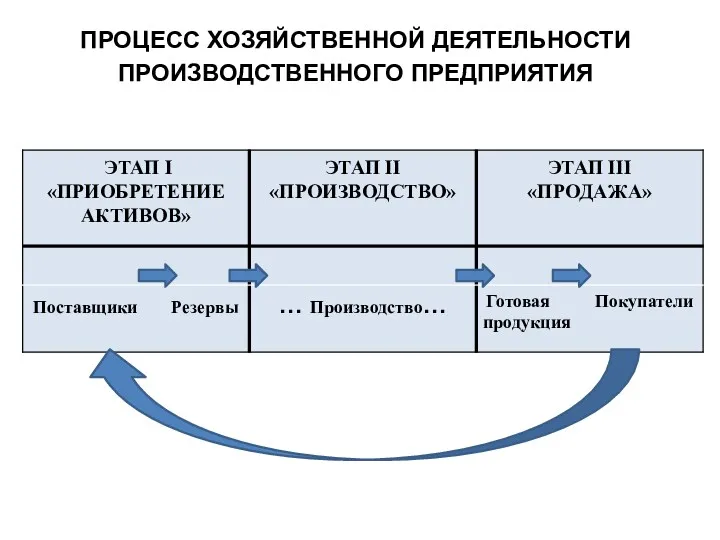

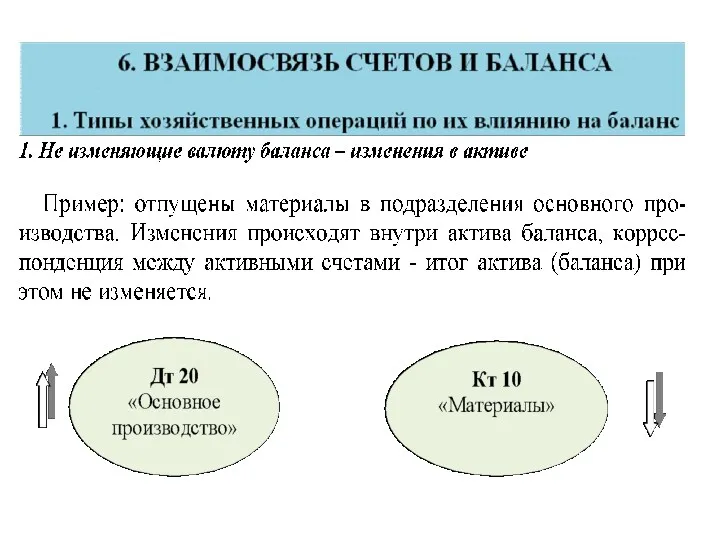

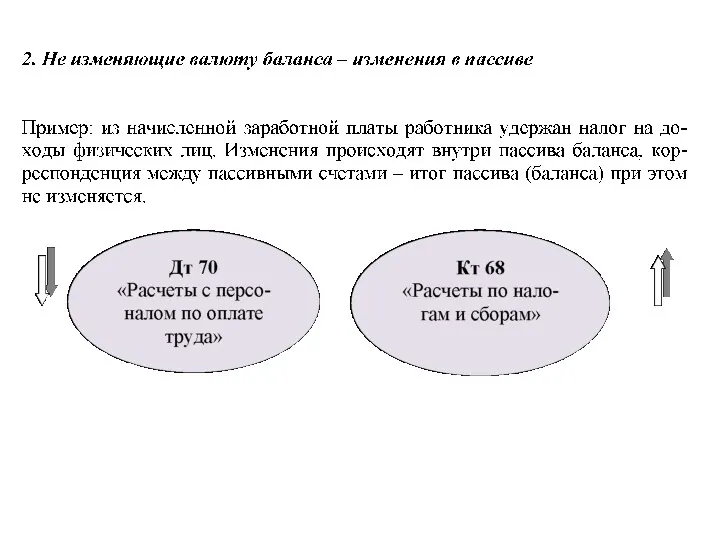

ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

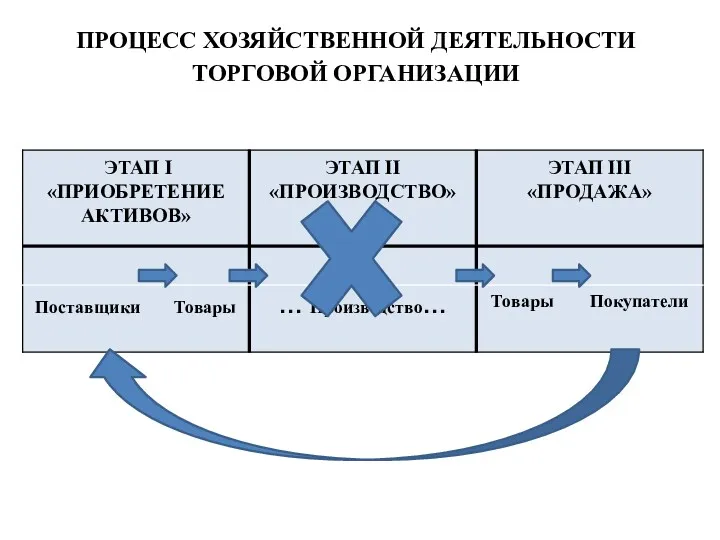

ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ТОРГОВОЙ ОРГАНИЗАЦИИ

ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ТОРГОВОЙ ОРГАНИЗАЦИИ

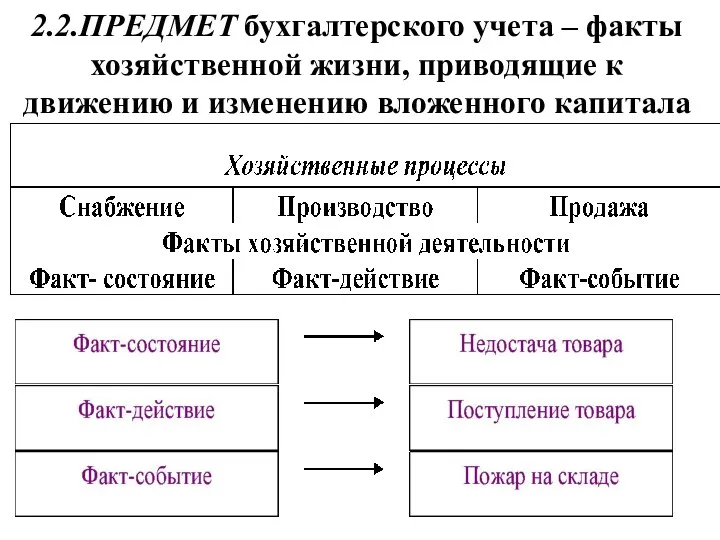

2.2.ПРЕДМЕТ бухгалтерского учета – факты хозяйственной жизни, приводящие к движению и

2.2.ПРЕДМЕТ бухгалтерского учета – факты хозяйственной жизни, приводящие к движению и

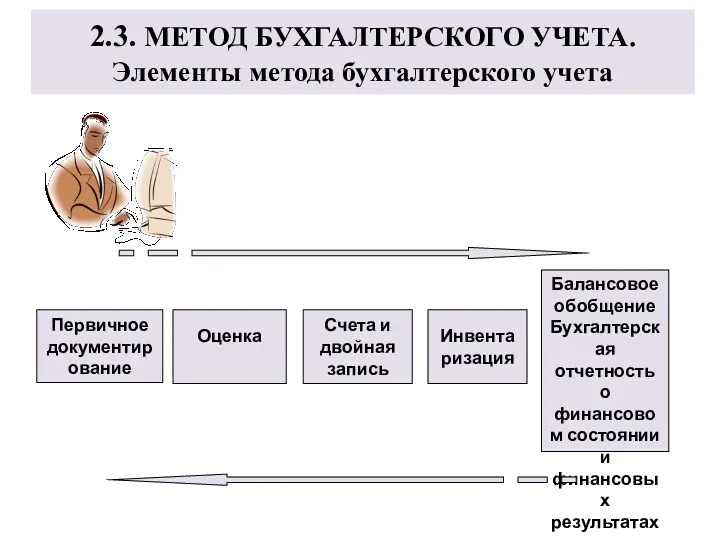

2.3. МЕТОД БУХГАЛТЕРСКОГО УЧЕТА.

Элементы метода бухгалтерского учета

Первичное документирование

Оценка

Счета и двойная запись

Инвентаризация

Балансовое

2.3. МЕТОД БУХГАЛТЕРСКОГО УЧЕТА.

Элементы метода бухгалтерского учета

Первичное документирование

Оценка

Счета и двойная запись

Инвентаризация

Балансовое

3. Бухгалтерский баланс

Баланс на начало периода

Первичное документирование

Оценка

Счета и двойная запись

Инвентаризация

Баланс на

3. Бухгалтерский баланс

Баланс на начало периода

Первичное документирование

Оценка

Счета и двойная запись

Инвентаризация

Баланс на

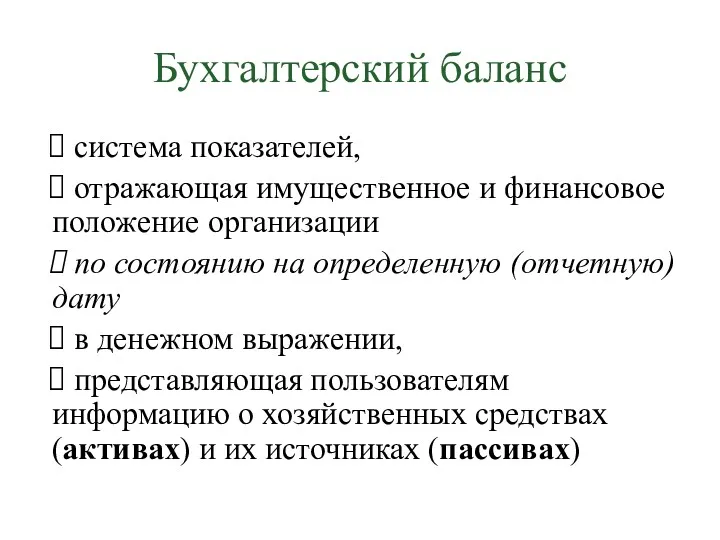

Бухгалтерский баланс

система показателей,

отражающая имущественное и финансовое положение организации

Бухгалтерский баланс

система показателей,

отражающая имущественное и финансовое положение организации

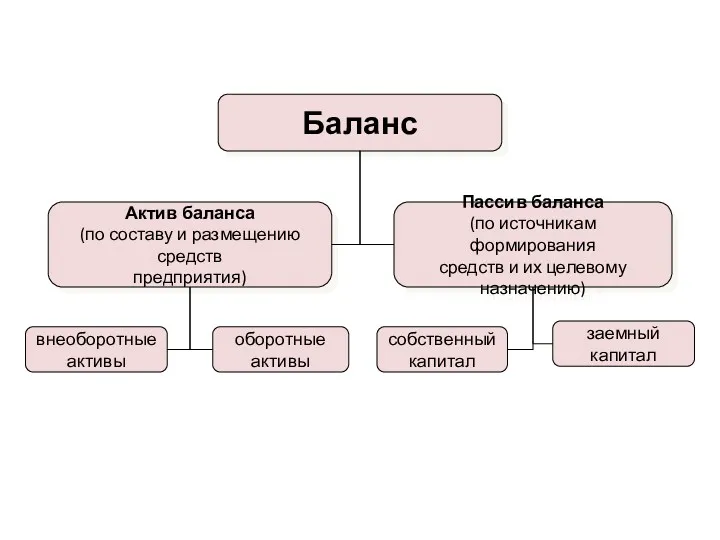

Баланс

Пассив баланса

(по источникам формирования

средств и их целевому

назначению)

Актив баланса

(по составу

Баланс

Пассив баланса

(по источникам формирования

средств и их целевому

назначению)

Актив баланса

(по составу

Баланс – это модель состояния организации (предприятия) на конкретный момент времени.

Баланс – это модель состояния организации (предприятия) на конкретный момент времени.

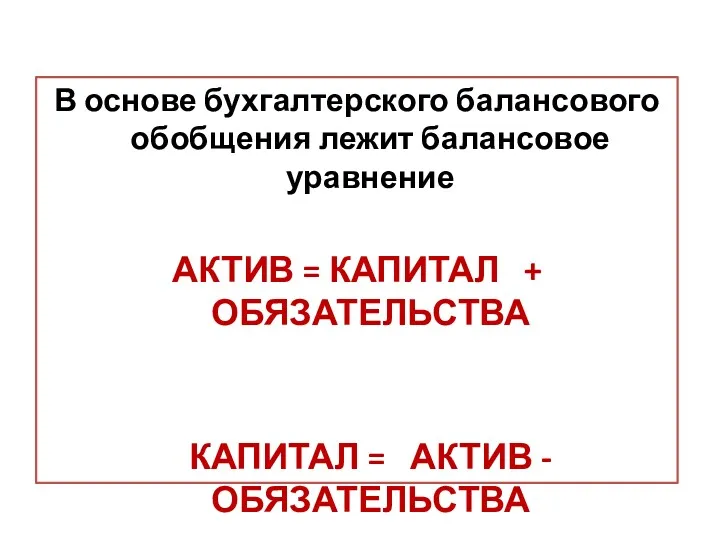

В основе бухгалтерского балансового обобщения лежит балансовое уравнение

АКТИВ = КАПИТАЛ +

В основе бухгалтерского балансового обобщения лежит балансовое уравнение

АКТИВ = КАПИТАЛ +

«Баланс. Магическое слово. Целый год кружишься, вертишься в вихре дел.

Деньги

«Баланс. Магическое слово. Целый год кружишься, вертишься в вихре дел.

Деньги

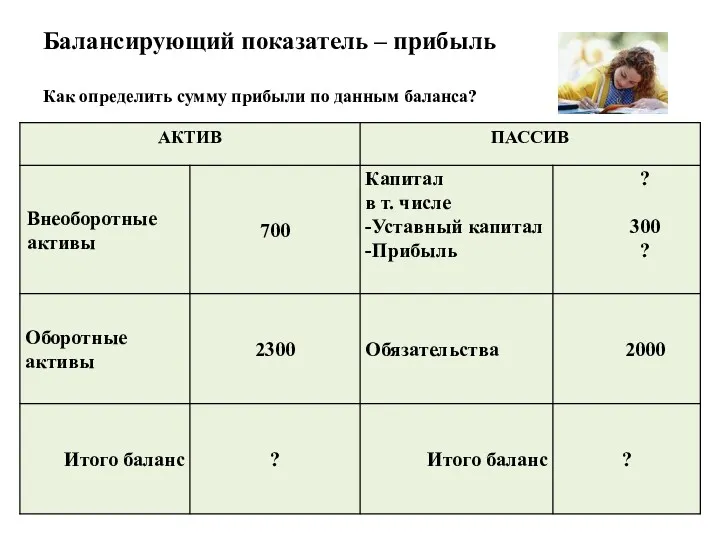

Балансирующий показатель – прибыль

Как определить сумму прибыли по данным баланса?

Балансирующий показатель – прибыль

Как определить сумму прибыли по данным баланса?

Балансирующий показатель - прибыль

Балансирующий показатель - прибыль

Классификация бухгалтерских балансов

ЖИЗНЕННЫЙ ЦИКЛ КОМПАНИИ

Классификация бухгалтерских балансов

ЖИЗНЕННЫЙ ЦИКЛ КОМПАНИИ

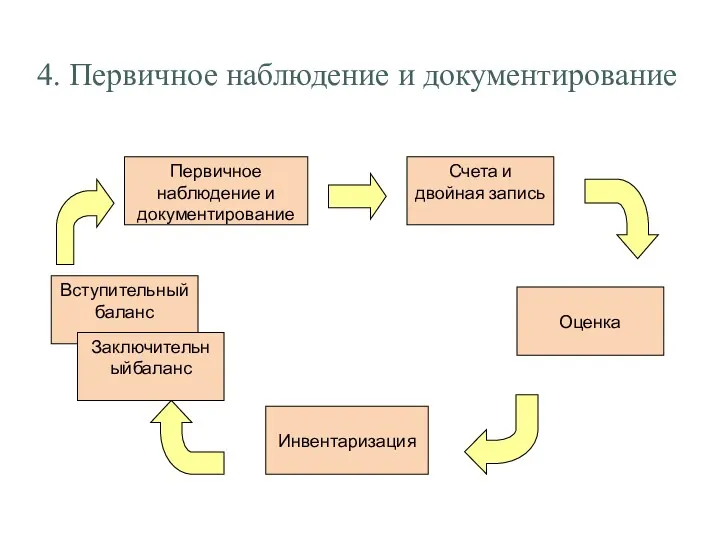

4. Первичное наблюдение и документирование

Вступительный баланс

Первичное наблюдение и документирование

Счета и

4. Первичное наблюдение и документирование

Вступительный баланс

Первичное наблюдение и документирование

Счета и

Первичное наблюдение является элементом метода бухгалтерского учета. Ведение сплошного и непрерывного

Первичное наблюдение является элементом метода бухгалтерского учета. Ведение сплошного и непрерывного

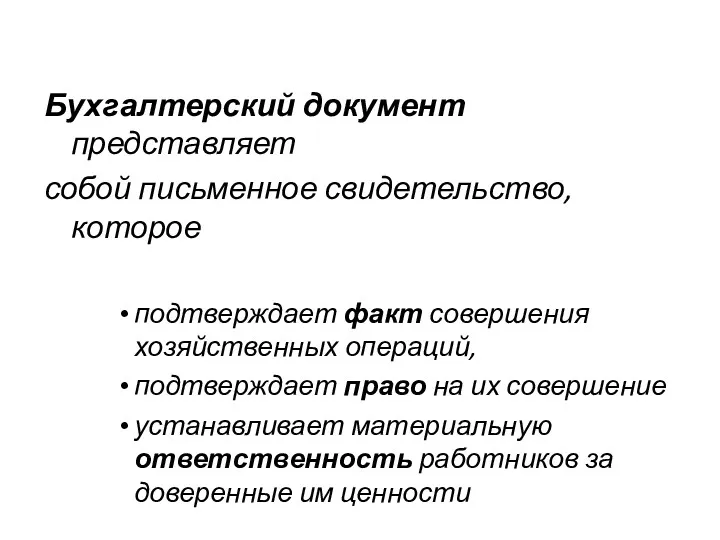

Бухгалтерский документ представляет

собой письменное свидетельство, которое

подтверждает факт совершения хозяйственных операций,

подтверждает

собой письменное свидетельство, которое

подтверждает факт совершения хозяйственных операций,

подтверждает

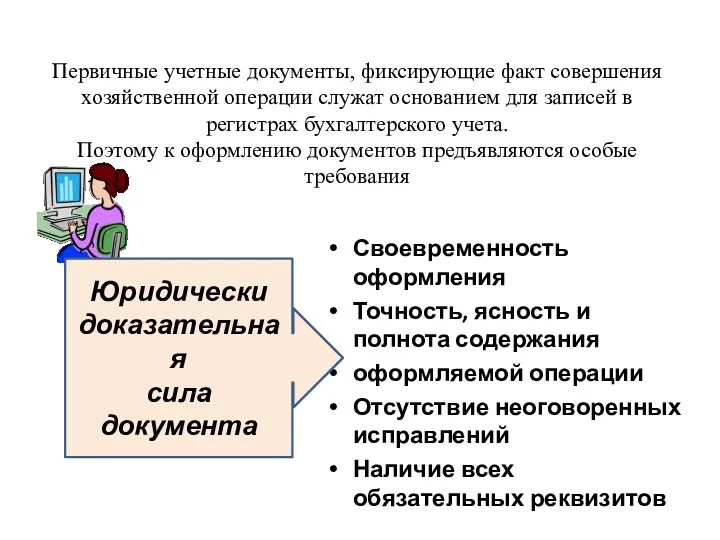

Первичные учетные документы, фиксирующие факт совершения хозяйственной операции служат основанием для

Первичные учетные документы, фиксирующие факт совершения хозяйственной операции служат основанием для

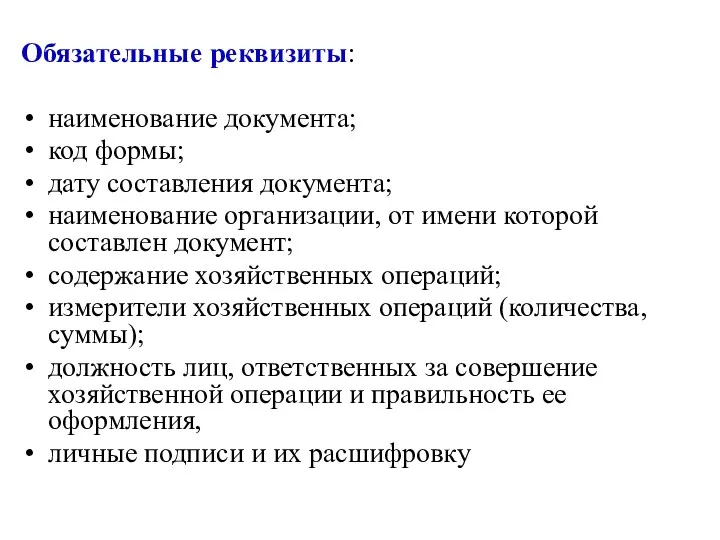

Обязательные реквизиты:

наименование документа;

код формы;

дату составления документа;

наименование организации, от имени которой составлен

Обязательные реквизиты:

наименование документа;

код формы;

дату составления документа;

наименование организации, от имени которой составлен

Документация широко используется в управлении организацией для контроля:

предварительного

текущего

последующего

предварительного

текущего

последующего

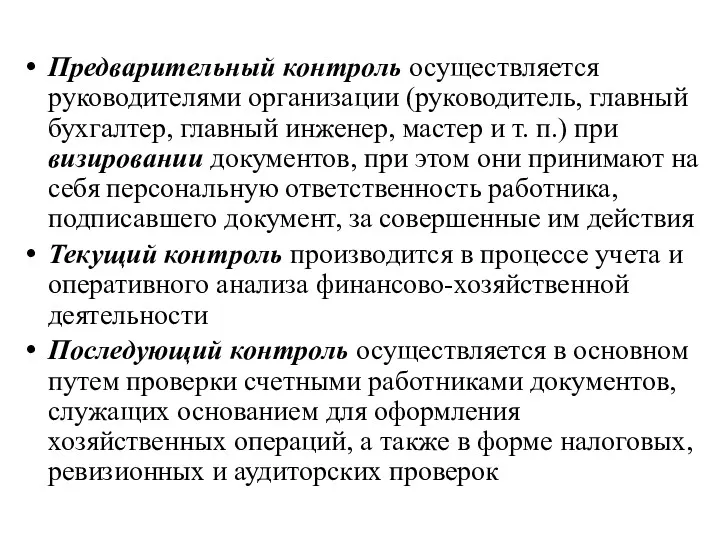

Предварительный контроль осуществляется руководителями организации (руководитель, главный бухгалтер, главный инженер, мастер

Предварительный контроль осуществляется руководителями организации (руководитель, главный бухгалтер, главный инженер, мастер

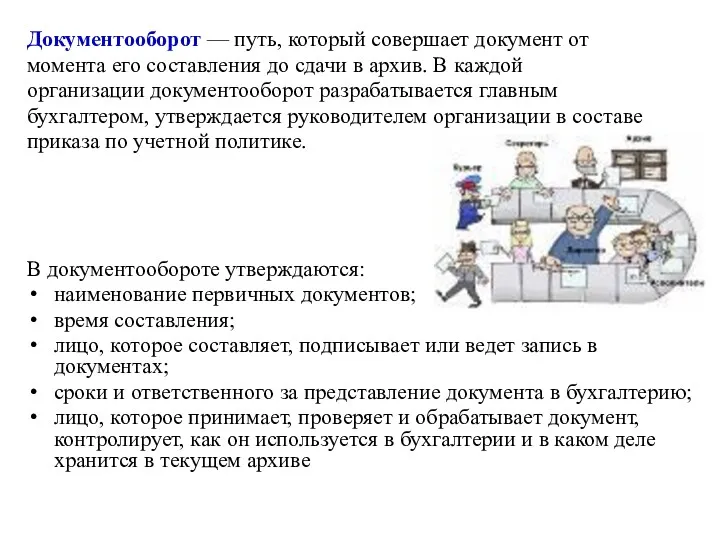

Документооборот — путь, который совершает документ от

момента его составления до сдачи

Документооборот — путь, который совершает документ от

момента его составления до сдачи

Поступившие в бухгалтерию документы

до записи в учетные регистры

подвергаются бухгалтерской обработке:

Проверка по

Поступившие в бухгалтерию документы

до записи в учетные регистры

подвергаются бухгалтерской обработке:

Проверка по

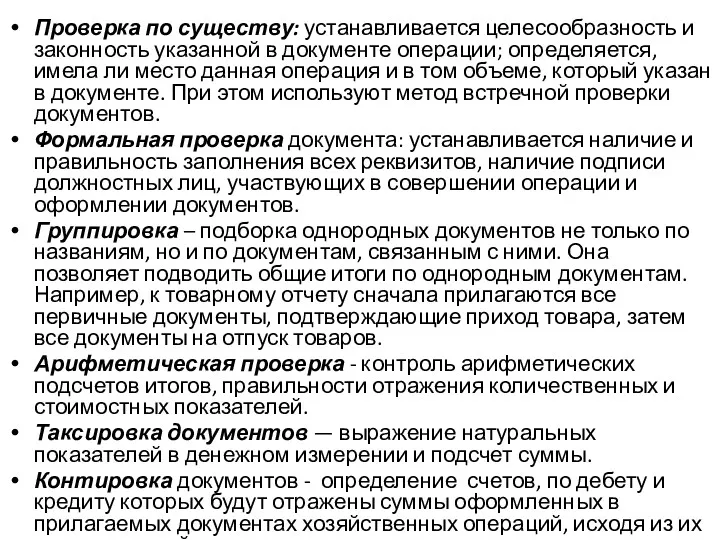

Проверка по существу: устанавливается целесообразность и законность указанной в документе операции;

Проверка по существу: устанавливается целесообразность и законность указанной в документе операции;

После записи документов по бухгалтерским регистрам производится их погашение штампом «получено»

После записи документов по бухгалтерским регистрам производится их погашение штампом «получено»

Хранение документов

Все документы после окончательной бухгалтерской обработки подшиваются в папки

Хранение документов

Все документы после окончательной бухгалтерской обработки подшиваются в папки

Например:

Например:

5. Бухгалтерские счета

5. Бухгалтерские счета

План счетов бухгалтерского учета

Совокупность бухгалтерских счетов называется планом.

Единые унифицированные национальные

План счетов бухгалтерского учета

Совокупность бухгалтерских счетов называется планом.

Единые унифицированные национальные

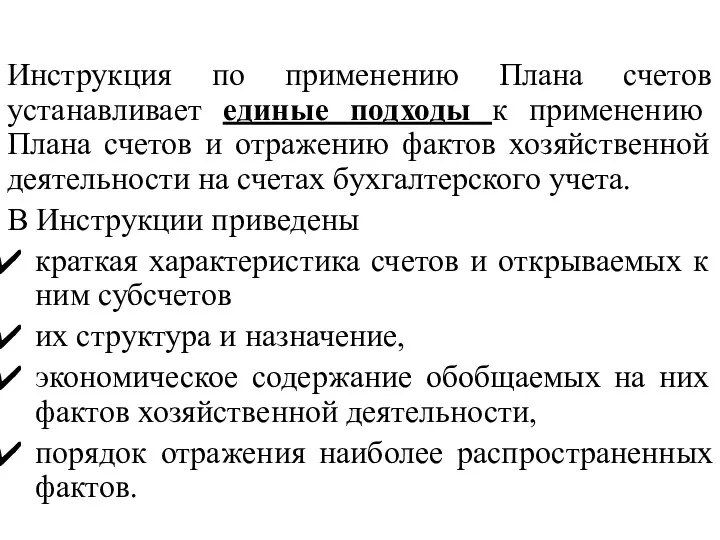

Инструкция по применению Плана счетов устанавливает единые подходы к применению Плана

Инструкция по применению Плана счетов устанавливает единые подходы к применению Плана

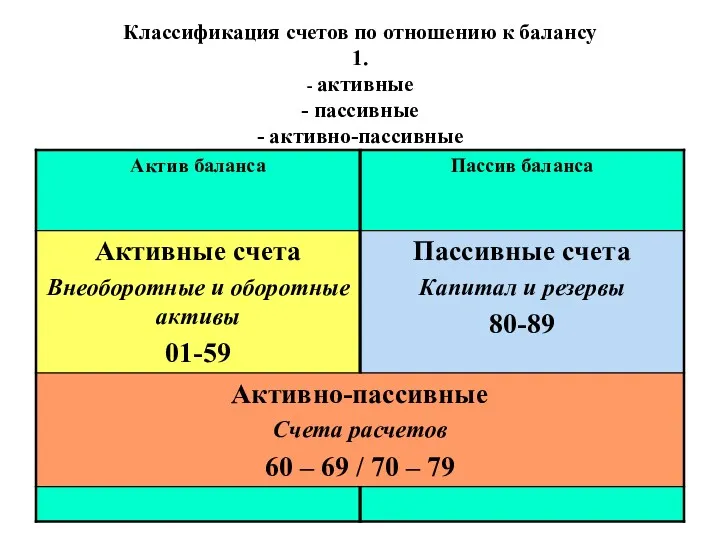

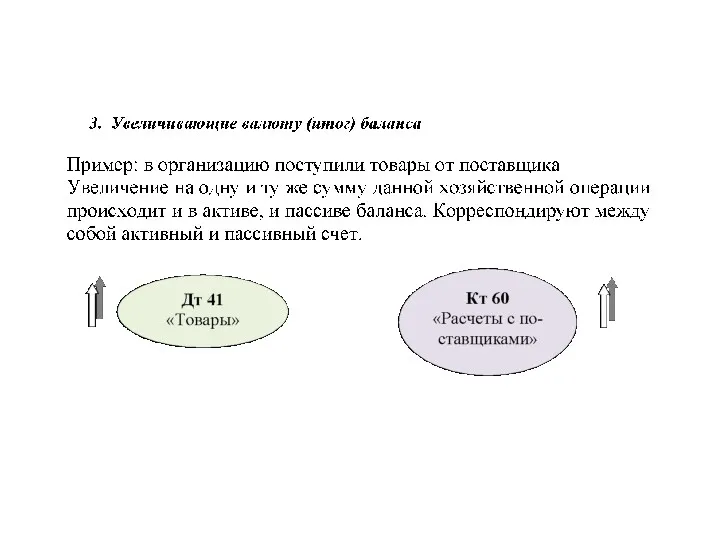

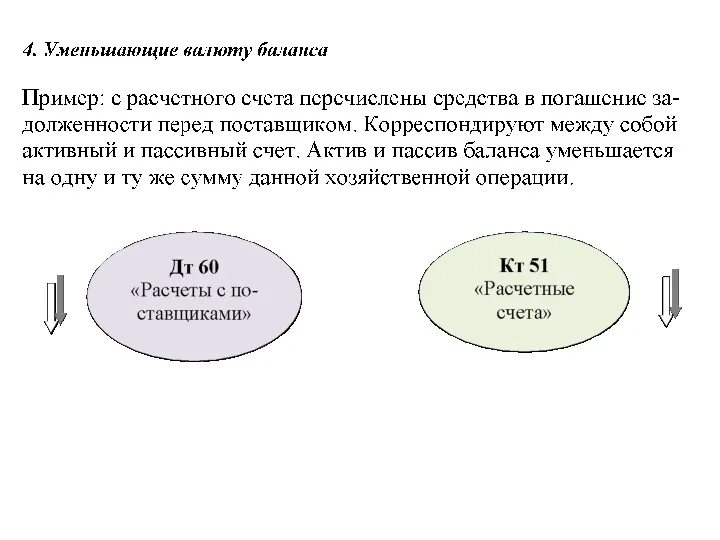

Классификация счетов по отношению к балансу

1.

- активные

- пассивные

- активно-пассивные

Классификация счетов по отношению к балансу

1.

- активные

- пассивные

- активно-пассивные

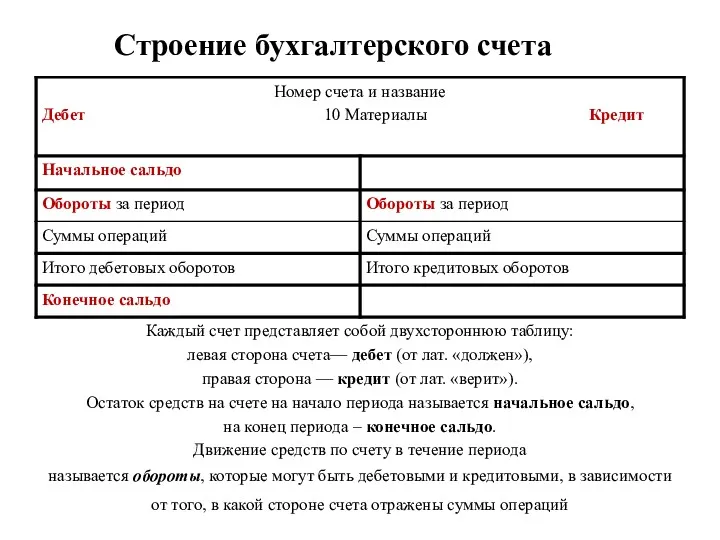

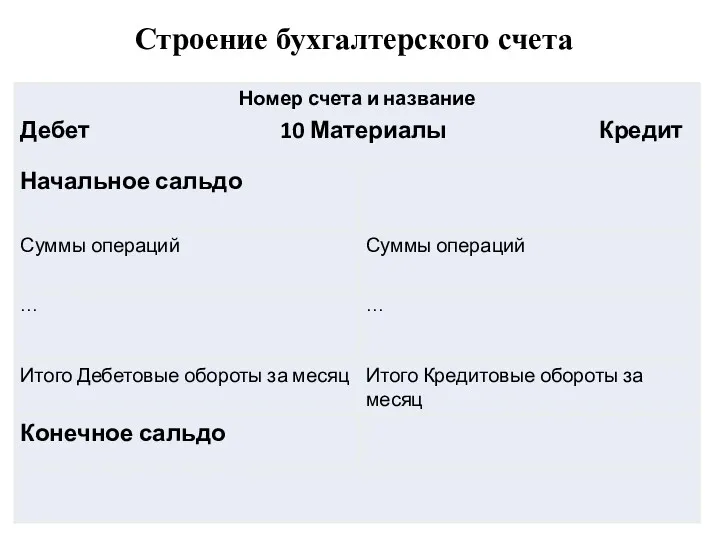

Строение бухгалтерского счета

Строение бухгалтерского счета

Строение бухгалтерского счета

Строение бухгалтерского счета

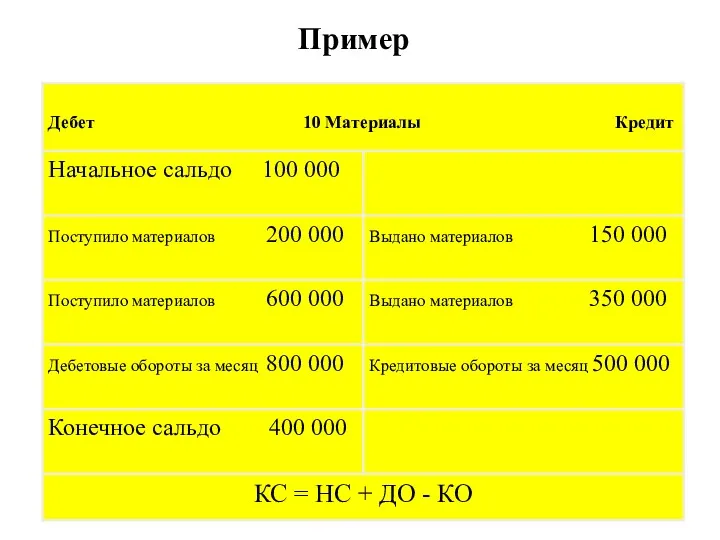

Пример

Пример

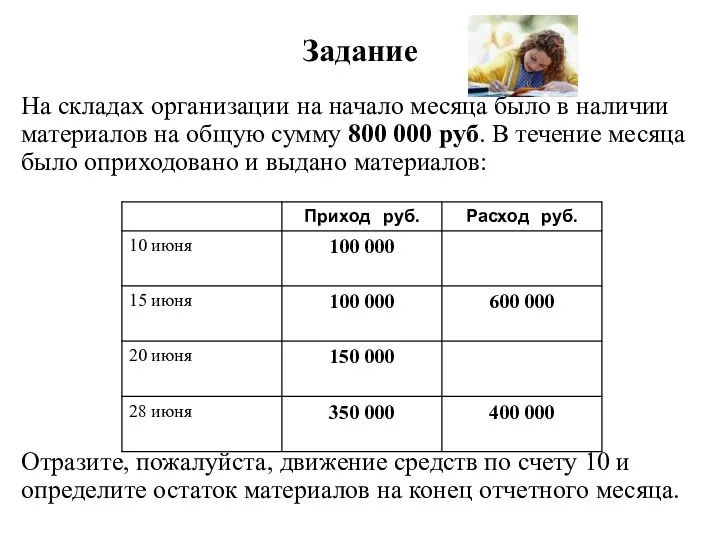

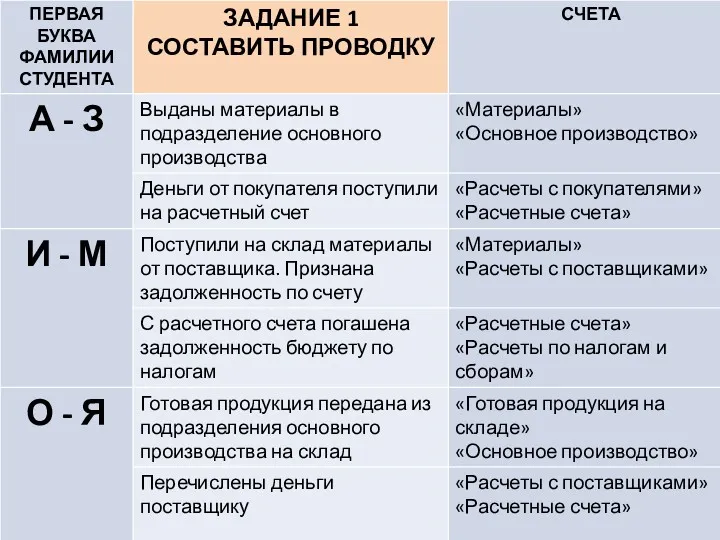

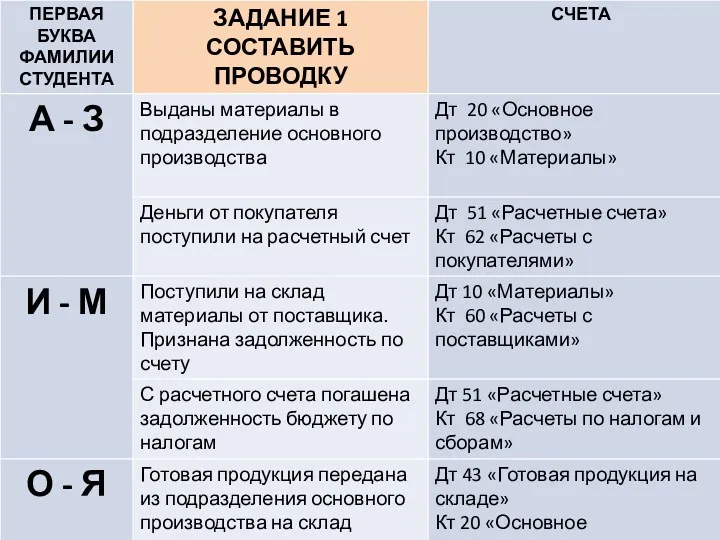

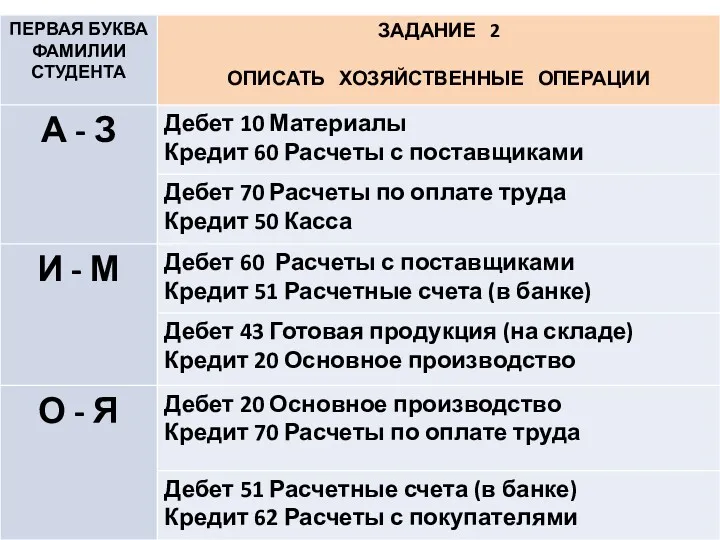

Задание

На складах организации на начало месяца было в наличии материалов на

Задание

На складах организации на начало месяца было в наличии материалов на

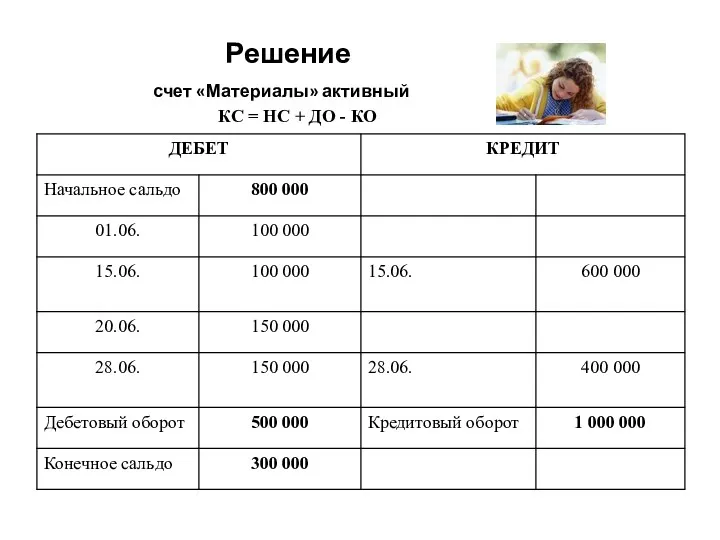

Решение

счет «Материалы» активный

Решение

счет «Материалы» активный

Решение

счет «Материалы» активный

КС = НС + ДО -

Решение счет «Материалы» активный КС = НС + ДО -

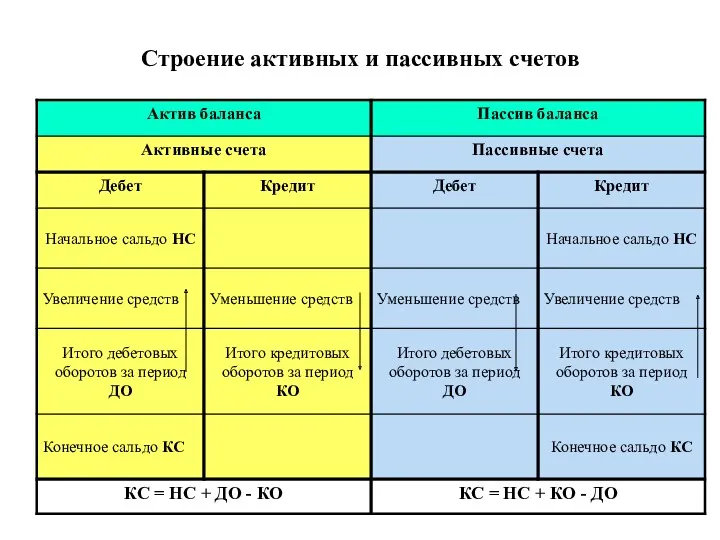

Строение активных и пассивных счетов

Строение активных и пассивных счетов

Классификация счетов по отношению к балансу

2.

Классификация счетов по отношению к балансу

2.

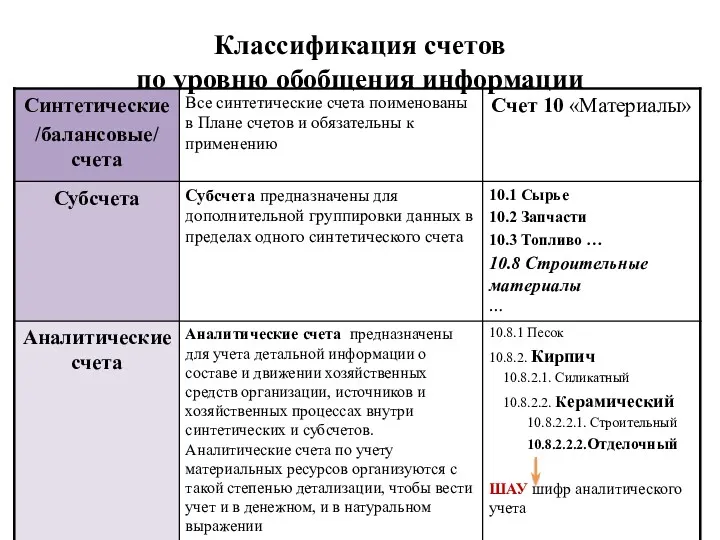

Классификация счетов

по уровню обобщения информации

Классификация счетов

по уровню обобщения информации

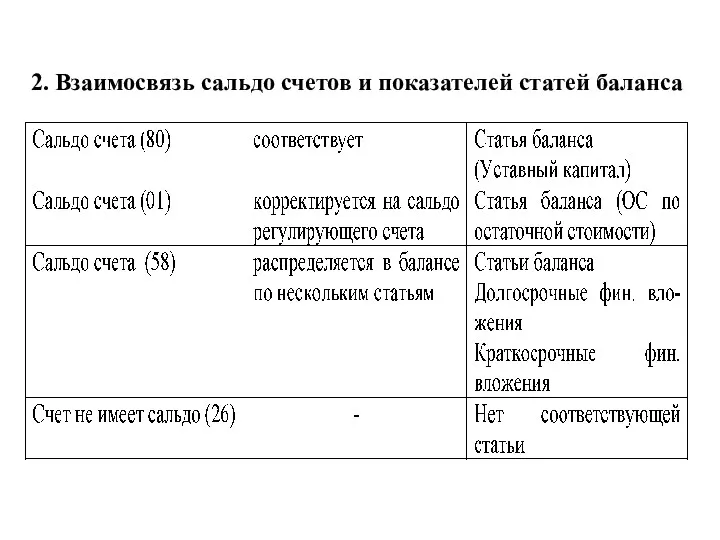

2. Взаимосвязь сальдо счетов и показателей статей баланса

2. Взаимосвязь сальдо счетов и показателей статей баланса

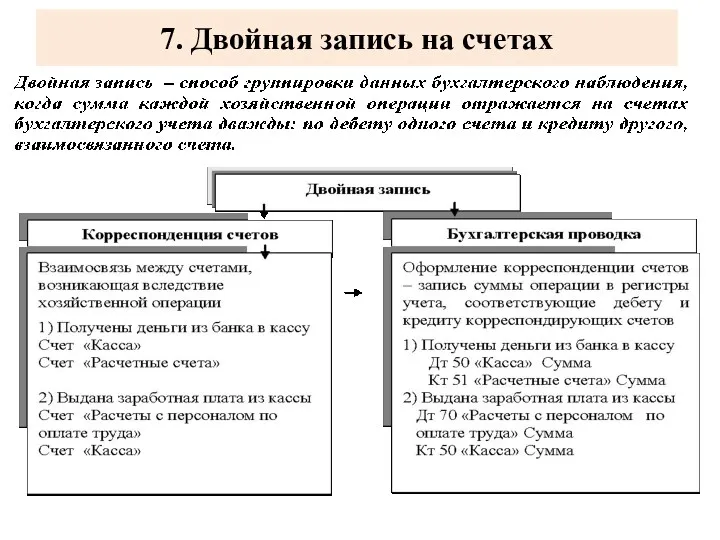

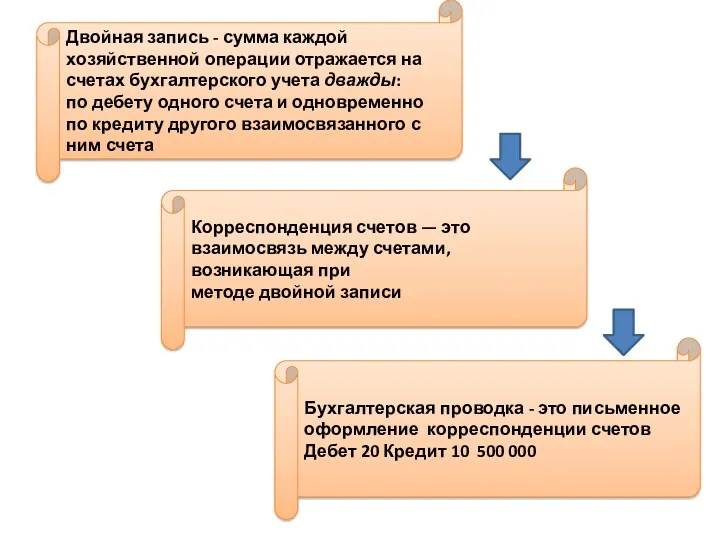

7. Двойная запись на счетах

7. Двойная запись на счетах

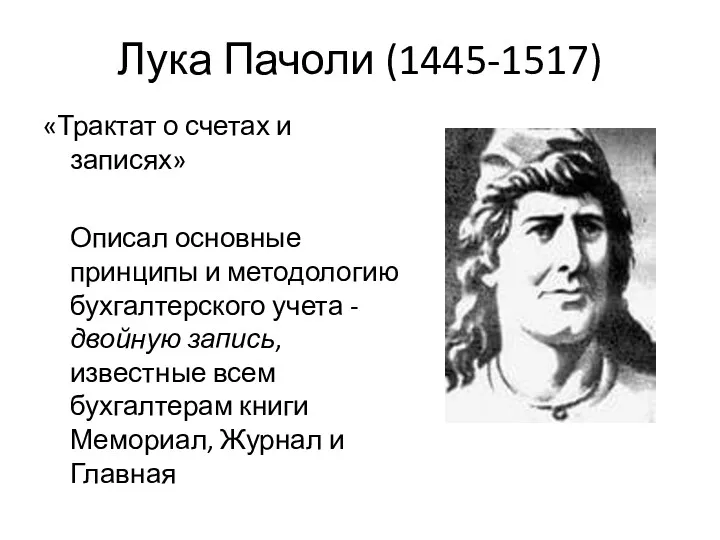

Лука Пачоли (1445-1517)

«Трактат о счетах и записях»

Описал основные принципы и методологию

Лука Пачоли (1445-1517)

«Трактат о счетах и записях»

Описал основные принципы и методологию

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при

методе двойной

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при

методе двойной

УЧЕТНЫЕ РЕГИСТРЫ,

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Регистры бухгалтерского учета предназначены

для систематизации и

УЧЕТНЫЕ РЕГИСТРЫ,

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Регистры бухгалтерского учета предназначены

для систематизации и

Учетные регистры — это таблицы специальной формы, предназначенные для регистрации сумм

Учетные регистры — это таблицы специальной формы, предназначенные для регистрации сумм

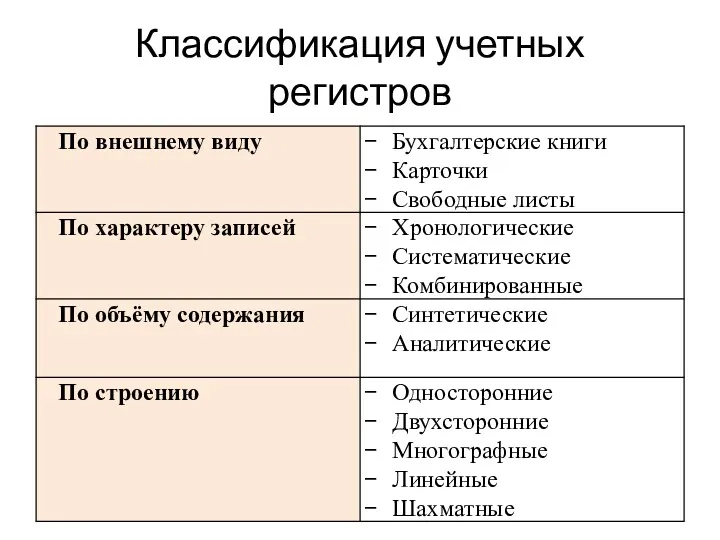

Классификация учетных регистров

Классификация учетных регистров

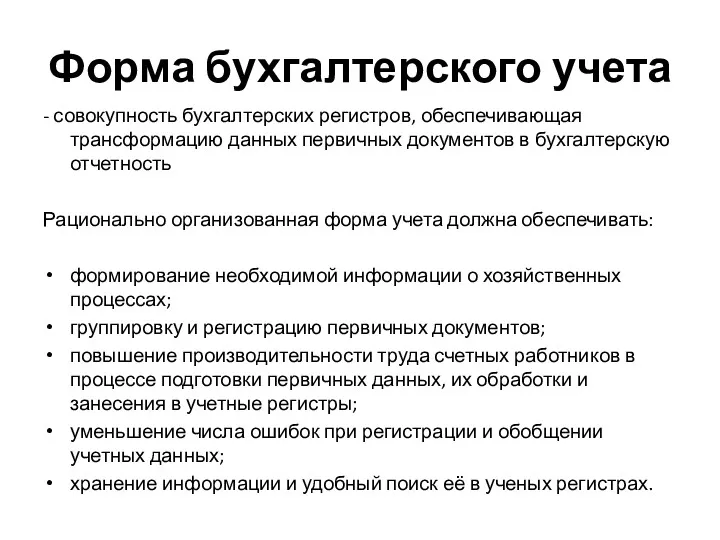

Форма бухгалтерского учета

- совокупность бухгалтерских регистров, обеспечивающая трансформацию данных первичных

Форма бухгалтерского учета

- совокупность бухгалтерских регистров, обеспечивающая трансформацию данных первичных

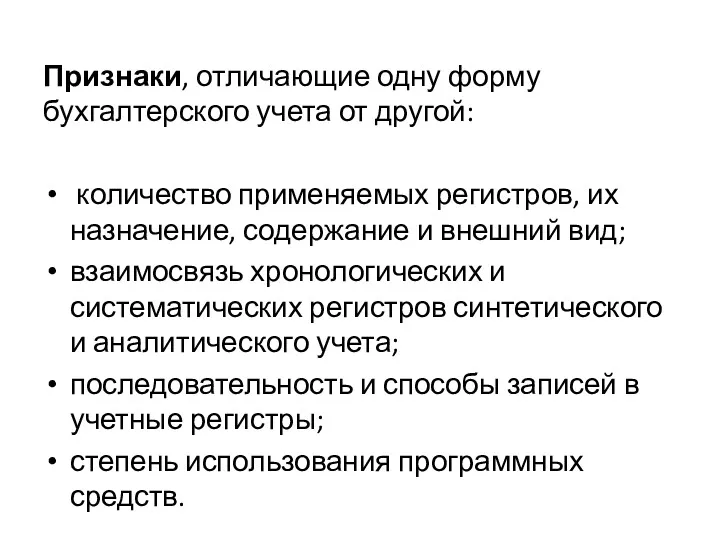

Признаки, отличающие одну форму бухгалтерского учета от другой:

количество применяемых регистров, их

Признаки, отличающие одну форму бухгалтерского учета от другой:

количество применяемых регистров, их

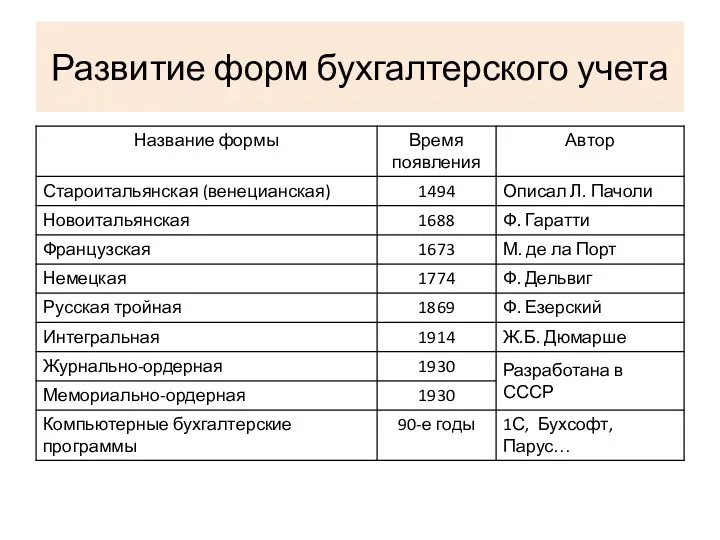

Развитие форм бухгалтерского учета

Развитие форм бухгалтерского учета

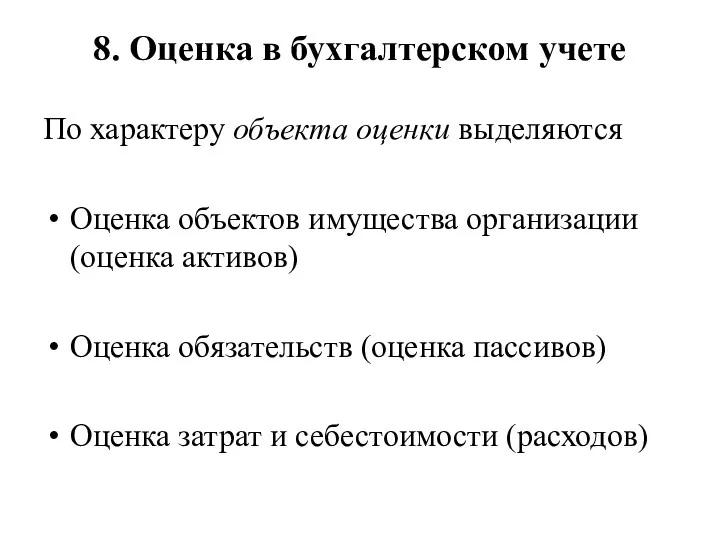

8. Оценка в бухгалтерском учете

По характеру объекта оценки выделяются

Оценка объектов имущества

8. Оценка в бухгалтерском учете

По характеру объекта оценки выделяются

Оценка объектов имущества

По экономическому содержанию выделяются методы оценки активов

По экономическому содержанию выделяются методы оценки активов

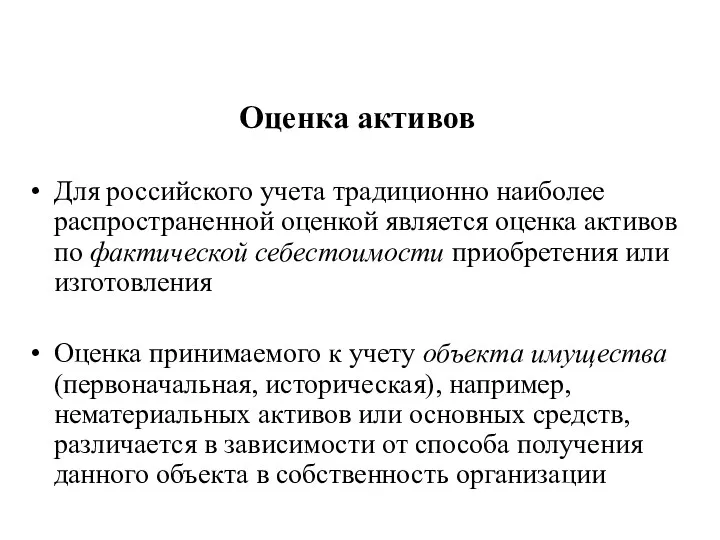

Оценка активов

Для российского учета традиционно наиболее распространенной оценкой является оценка активов

Для российского учета традиционно наиболее распространенной оценкой является оценка активов

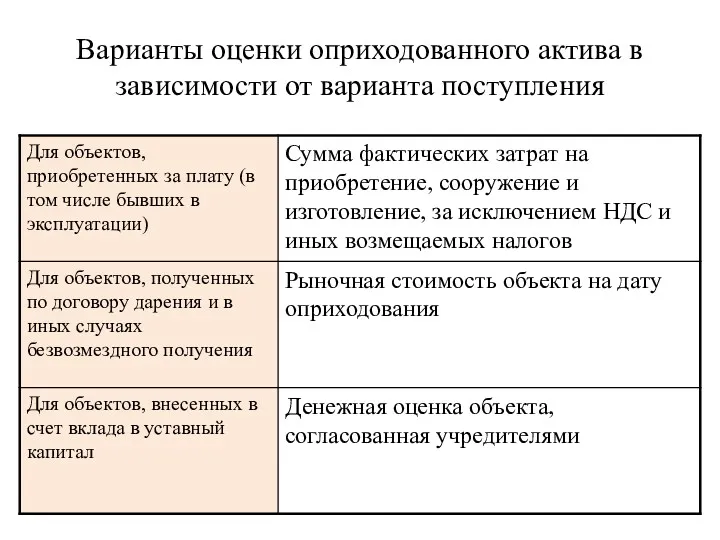

Варианты оценки оприходованного актива в зависимости от варианта поступления

Варианты оценки оприходованного актива в зависимости от варианта поступления

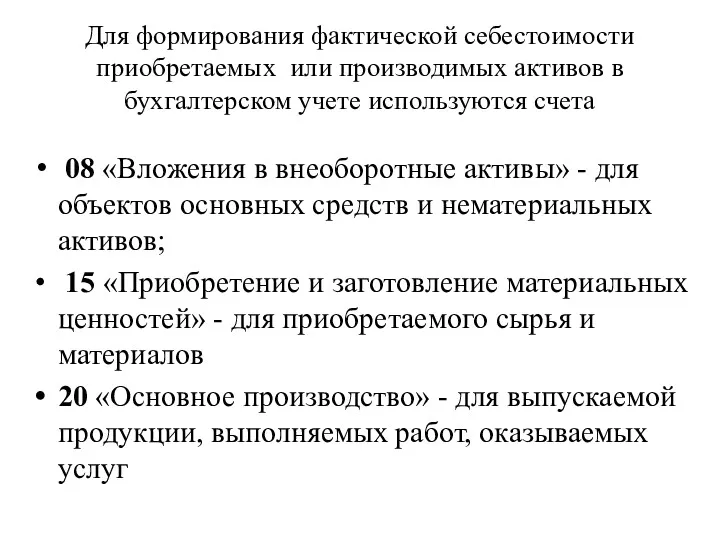

Для формирования фактической себестоимости приобретаемых или производимых активов в бухгалтерском учете

Для формирования фактической себестоимости приобретаемых или производимых активов в бухгалтерском учете

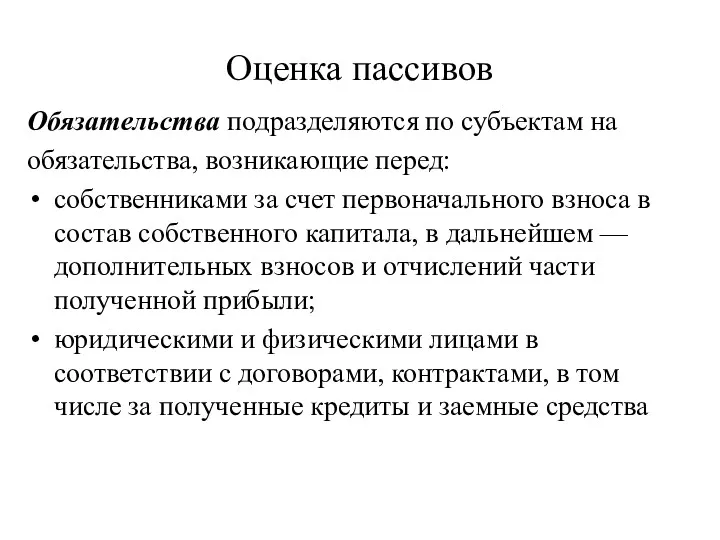

Оценка пассивов

Обязательства подразделяются по субъектам на

обязательства, возникающие перед:

собственниками за счет

Оценка пассивов

Обязательства подразделяются по субъектам на

обязательства, возникающие перед:

собственниками за счет

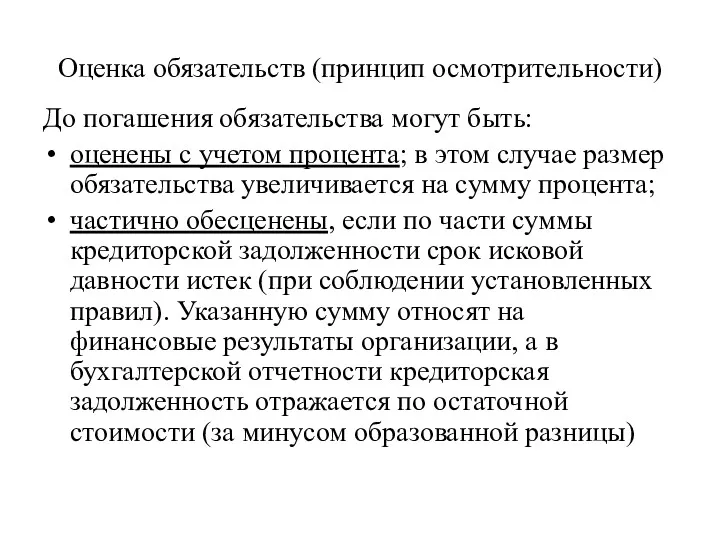

Оценка обязательств (принцип осмотрительности)

До погашения обязательства могут быть:

оценены с учетом процента;

Оценка обязательств (принцип осмотрительности)

До погашения обязательства могут быть:

оценены с учетом процента;

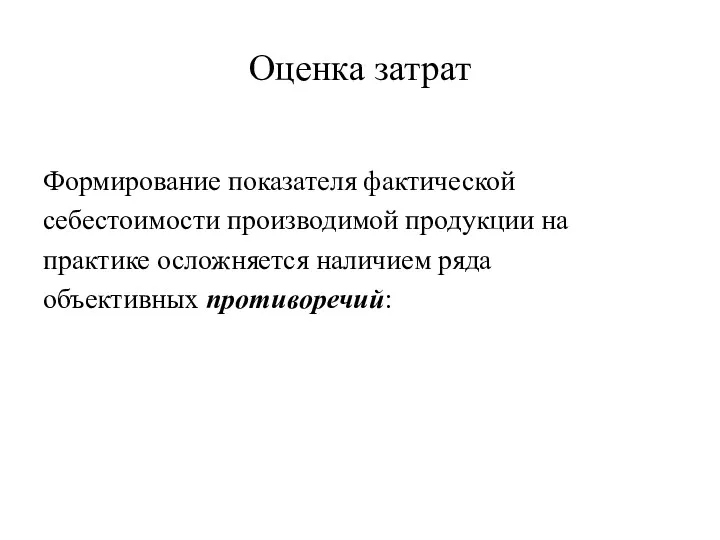

Оценка затрат

Формирование показателя фактической

себестоимости производимой продукции на

практике осложняется наличием ряда

объективных противоречий:

Оценка затрат

Формирование показателя фактической

себестоимости производимой продукции на

практике осложняется наличием ряда

объективных противоречий:

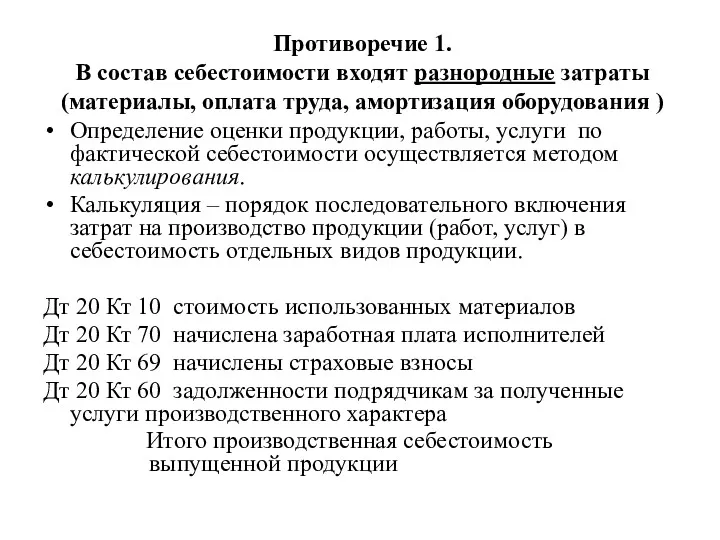

Противоречие 1.

В состав себестоимости входят разнородные затраты (материалы, оплата труда,

Противоречие 1. В состав себестоимости входят разнородные затраты (материалы, оплата труда,

Себестоимость продукции – это стоимостная оценка используемых в процессе производства, оказания

Себестоимость продукции – это стоимостная оценка используемых в процессе производства, оказания

Противоречие 2.

Фактическое значение большинства производственных показателей формируется в полной

Противоречие 2. Фактическое значение большинства производственных показателей формируется в полной

Инвентаризация

Вступительный баланс

Первичное наблюдение и документирование

Счета и двойная запись

Оценка

Инвентаризация

Заключительныйбаланс

Инвентаризация

Вступительный баланс

Первичное наблюдение и документирование

Счета и двойная запись

Оценка

Инвентаризация

Заключительныйбаланс

Инвентаризация — это уточнение фактического наличия имущества и финансовых обязательств

Инвентаризация — это уточнение фактического наличия имущества и финансовых обязательств

Проведение инвентаризации направлено на уточнение учетных показателей и одновременно может иметь

Проведение инвентаризации направлено на уточнение учетных показателей и одновременно может иметь

Проведение инвентаризации можно подразделить на 4 этапа:

Подготовка инвентаризации

Проверка фактического наличия и

Проведение инвентаризации можно подразделить на 4 этапа:

Подготовка инвентаризации

Проверка фактического наличия и

Подготовка инвентаризации

Подготовка инвентаризации

Проверка фактического наличия и состояния объектов инвентаризации

Материально-ответственное лицо

сдает в бухгалтерию

Проверка фактического наличия и состояния объектов инвентаризации

Материально-ответственное лицо

сдает в бухгалтерию

Проверка фактического наличия и состояния объектов инвентаризации

Рабочая инвентаризационная комиссия

производит пересчет, взвешивание,

Проверка фактического наличия и состояния объектов инвентаризации

Рабочая инвентаризационная комиссия

производит пересчет, взвешивание,

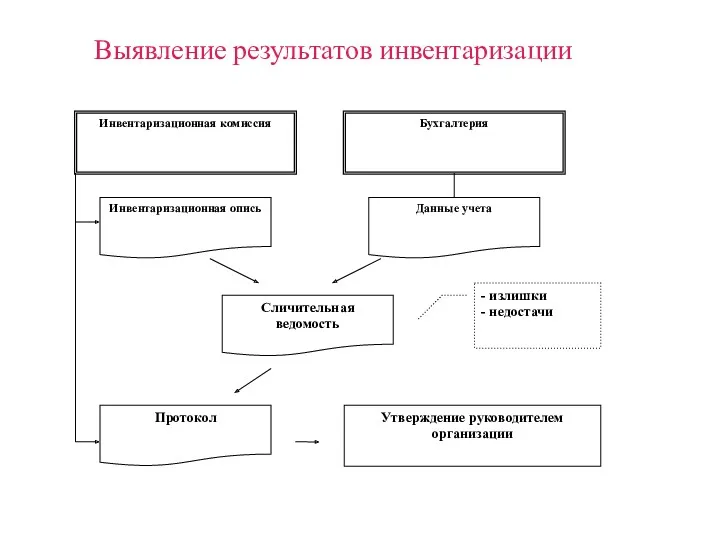

Выявление результатов инвентаризации

Выявление результатов инвентаризации

Отражение результатов инвентаризации в учете

Отражение результатов инвентаризации в учете

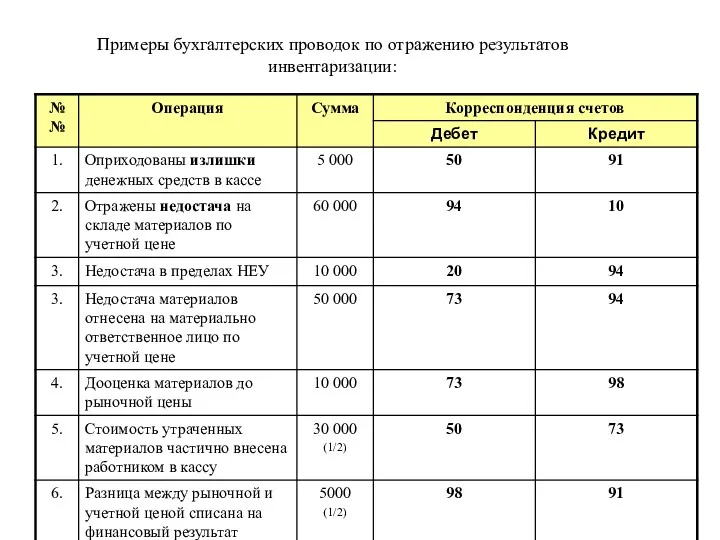

Примеры бухгалтерских проводок по отражению результатов инвентаризации:

Примеры бухгалтерских проводок по отражению результатов инвентаризации:

Группа всемирного банка

Группа всемирного банка Доверительное управление

Доверительное управление Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Учет финансовых вложений

Учет финансовых вложений Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Финансовые институты. Банковская система

Финансовые институты. Банковская система Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Порядок бухгалтерского учета операций в иностранной валюте

Порядок бухгалтерского учета операций в иностранной валюте Валютный риск

Валютный риск Концепция достойного труда в России

Концепция достойного труда в России Мошеничество в ОСАГО

Мошеничество в ОСАГО Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Проект бюджета муниципального образования город Березники

Проект бюджета муниципального образования город Березники Учет операций с клиентами

Учет операций с клиентами Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Международные организации и фонды

Международные организации и фонды Финансовые результаты деятельности организации

Финансовые результаты деятельности организации Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж

Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Инфраструктура поддержки предпринимательства в Лысьвенском городском округе

Инфраструктура поддержки предпринимательства в Лысьвенском городском округе Сборы и пошлины в налоговой системе республики Беларусь

Сборы и пошлины в налоговой системе республики Беларусь Персонифицированное финансирование дополнительного образования

Персонифицированное финансирование дополнительного образования Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж